夜雨聆风

夜雨聆风如果您喜欢我的文章,请设“星标”。点击正文最上方蓝色字体“研值与财华”→点击右上角“...”→点选“设为星标⭐”。洞察底层逻辑,构建深度成长,欢迎关注研值与财华。

AI大模型训练,离不开芯片;

芯片插在哪?数据中心!

数据中心靠什么活?电!!

数据中心建好了,GPU买齐了,就差电了。

“AI耗电量大”这事大家都知道了。但今天我想聊的是另一个问题:为什么能源会成为AI发展的最终天花板?这个天花板,是怎么一点点建起来的?

一、问题不是缺电,是错位

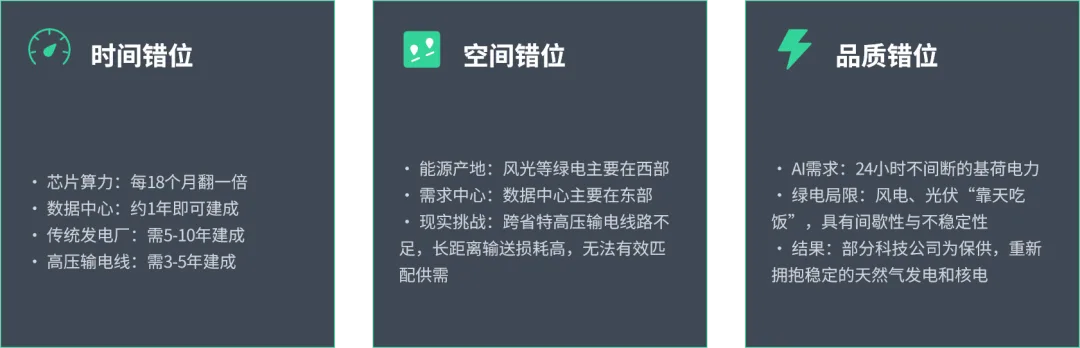

AI缺电,不是真没电了。是能源供给和AI需求之间,出现了三个错位。

第一个,时间错位。芯片18个月翻一倍,数据中心一年就能盖好。但建一座发电厂要五到十年,修一条输电线要三到五年。

第二个,空间错位。便宜的绿电在西部,数据中心的客户在东部。跨省送电,线路不够,损耗太大。

第三个,品质错位。数据中心需要一天24小时不停电——这叫基荷电力。风电光伏得看天吃饭,你不能让GPU等风来。所以科技公司不得不重新拥抱天然气和核电。

你看,AI能源问题的本质,不是“缺电”,而是基础设施的刚性约束和数字经济的弹性扩张,根本不匹配。

二、从发电到散热,五个瓶颈

我们从上游往下游看,五个环节。

第一个,发电侧。 不是不够,是不稳。绿电便宜,但不稳定。要基荷电力,还得靠火电、核电。所以科技巨头现在正在变成天然气和核电站的大买家。

第二个,输电侧。 电发出来了,送不出去。美国有将近2600吉瓦的发电项目等着接入电网,平均排队七年。七年!芯片都更新三四代了。问题在哪?变压器不够,审批太长。变压器扩产要三到五年,没人愿意提前垫钱。

第三个,配电侧。 电送到数据中心门口了,进不去。因为机柜功率在暴涨。五年前一个机柜13千瓦,现在130千瓦,明年要冲到600千瓦。传统铜缆到几百千瓦就扛不住了——线缆太粗,发热太大。整个配电架构,正在从铜缆切换到母线槽。

第四个,散热。 电用了,还得散热。传统风冷本身就要消耗数据中心总电量的30%以上。单机柜600千瓦,风冷根本压不住。液冷成了必选项。这不是简单的“加水冷头”,而是一整套新产业链——冷却液、管路、连接器、冷板。

第五个,芯片本身。 算力越强,功耗墙越近。单颗AI芯片功耗已经接近1000瓦,而风冷的上限大概在400瓦。不是芯片厂商不想做更强,而是做出来以后,散热和供电都接不住。算力竞赛撞上能源墙,是必然,不是偶然。

五个瓶颈一环扣一环。芯片只是最上游,真正的短板在后面。

三、时间剪刀差

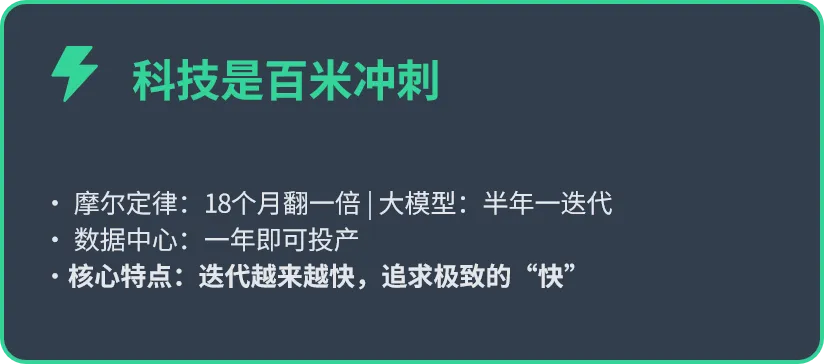

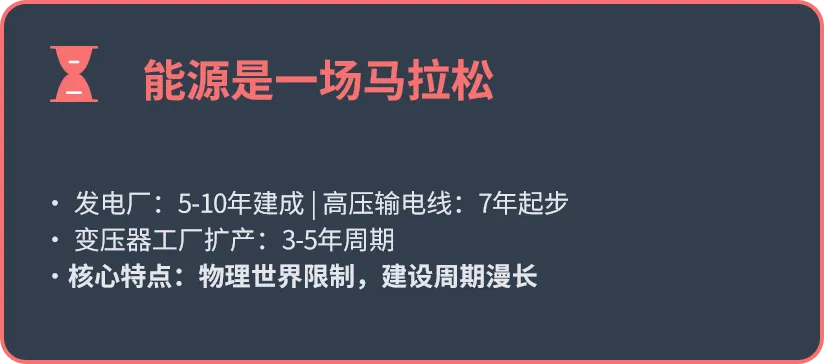

把这五个瓶颈串起来,你会看到一个本质矛盾:科技产业和能源产业,根本不在同一个时间维度上跑步。

科技,就像是百米冲刺。摩尔定律18个月翻一倍,大模型半年一迭代,数据中心一年就能投产。越来越快。

能源呢,就像马拉松。一座发电厂从规划到发电,平均五到十年。一条高压输电线路,从审批到送电,七年起步。连一个变压器工厂扩产,都要三到五年。

这就是我常说的“时间剪刀差”——科技的速度和基建的速度,中间差了一道鸿沟。

只要这个剪刀差还在,能源就会成为永远追不上的短板。这不是政策问题,不是技术问题,是物理世界给数字世界划下的硬边界。

四、隐形的上游约束

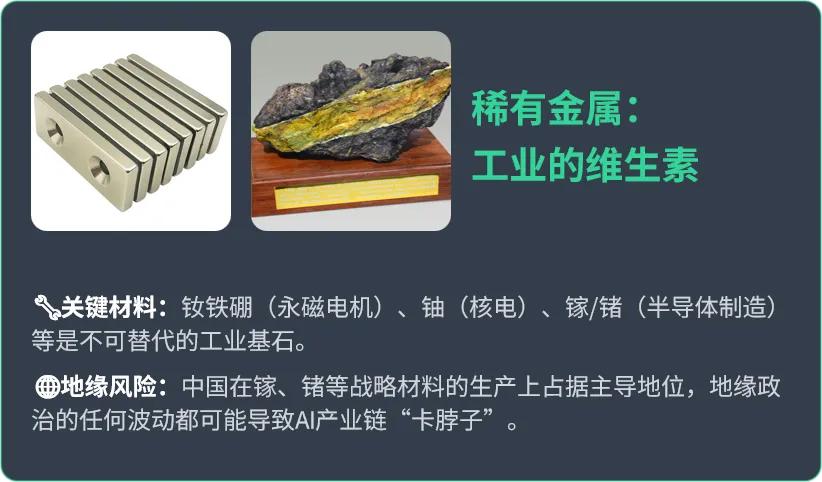

再往上游看一层,还有两个隐形的约束。

第一个,铜。AI服务器的用铜量是传统服务器的三倍。全球铜矿扩产周期五到八年,产能集中在南美和非洲。铜价一涨,数据中心建设成本跟着涨。

第二个,稀有金属。永磁电机需要钕铁硼,核电站需要铀,半导体制造需要镓和锗。中国掌控了其中很大一部分供应链。地缘政治一波动,随时可能卡脖子。

科技公司现在在做什么?

签长协、建库存、全球找替代矿源。

因为他们知道,没有这些上游资源,下游的芯片和数据中心都是空中楼阁。

五、科技巨头的战略转向

面对这种局面,科技巨头在做什么?

它们在变成能源公司。

Meta在2026年初签了超过6吉瓦的核电购电协议,成了科技公司里核电最大买家。亚马逊、谷歌投资小型模块化反应堆,一签就是25年的长期合同。

为什么?

因为能源正在从“公共品”变成“战略资产”。 以前电是买的,谁便宜用谁的。现在电是要抢的,谁先锁定谁就跑得快。

不止这些。

它们还直接建电厂。IEA数据显示,全球在建的超过100吉瓦的现场天然气发电项目中,科技公司是主力买家。在数据中心园区里直接装燃气轮机,绕开公共电网的七年排队。贵是贵了点,但可控。

未来一家AI公司的竞争力,不只取决于模型多强、芯片多少,还取决于它的电力成本。 谁的度电成本低,谁的算力性价比就高。

六、产业链上的价值迁移

能源瓶颈,正在改变整个AI产业链的价值分布。

过去几年,最大的赢家是芯片厂商。

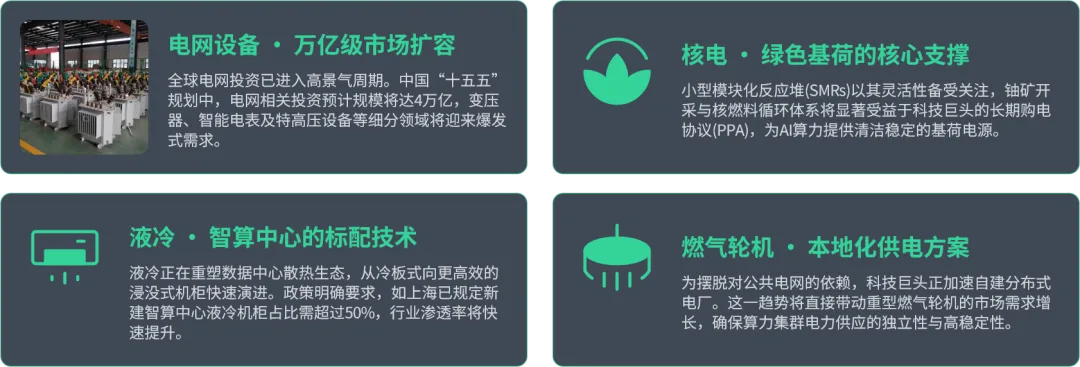

未来,上游的电网设备、核电、液冷、燃气轮机这些环节,会承接越来越多的资本开支。

变压器:全球电网投资进入高景气周期。中国“十五五”电网投资4万亿,欧洲1.2万亿欧元,美国750亿美元。中国变压器产能占全球六成,出口增速很快。

核电:小型模块化反应堆、铀矿、核燃料循环,受益于科技公司签下的长期购电协议。

液冷:从冷却液到冷板到浸没式机柜,正在形成新生态。上海已经要求新建智算中心液冷机柜占比超过50%。

燃气轮机:科技公司自建电厂,带动重型燃机需求。

最难受的是谁?

是那些依赖公共电网、没有锁定长期电力合同的数据中心项目。它们在排队中等的每一分钟,都在被竞争对手拉开差距。

AI竞赛的上半场,比的是算法、数据和芯片。拼的是谁跑得更快。

下半场,比的可能是谁先拿到电、谁先建好电厂、谁先锁住那些五年后才能投产的铀矿。

芯片加钱就能买,但发电厂和输电线,加钱也要等时间。

物理世界是数字世界的天花板。再厉害的算法,也得受限于电、热、材料、土地。

投资科技不能只看热门赛道。最确定的受益者,往往藏在那些给科技公司“卖铲子”的上游基建里。

AI的天花板,在物理世界。算力的尽头是能源!

——END——

如果觉得有用,右下角点爱心,欢迎转发给需要的朋友,谢谢!

▲关注研值与财华

愿你自由随心,阅尽繁华,回归本真。

声明:本文内容仅作为行业研究分析,不构成任何投资建议。市场受宏观经济、行业政策等因素影响,投资者不要盲目依赖文中分析,需结合自身经验和市场情况考虑,谨慎投资。投资有风险,入市需谨慎。