夜雨聆风

夜雨聆风

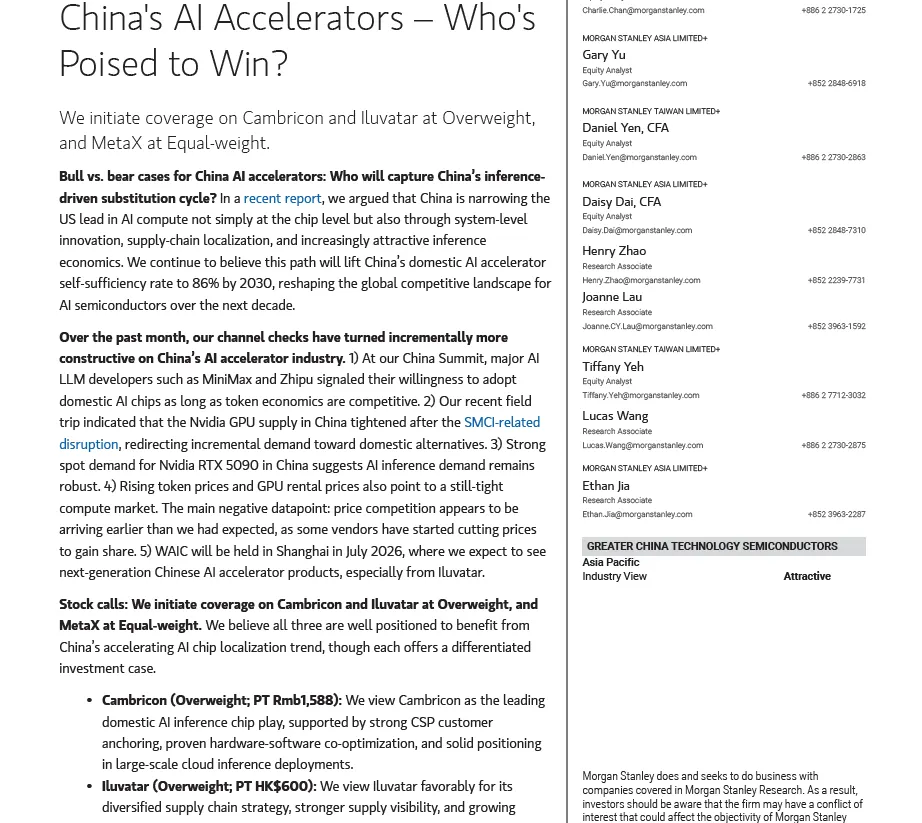

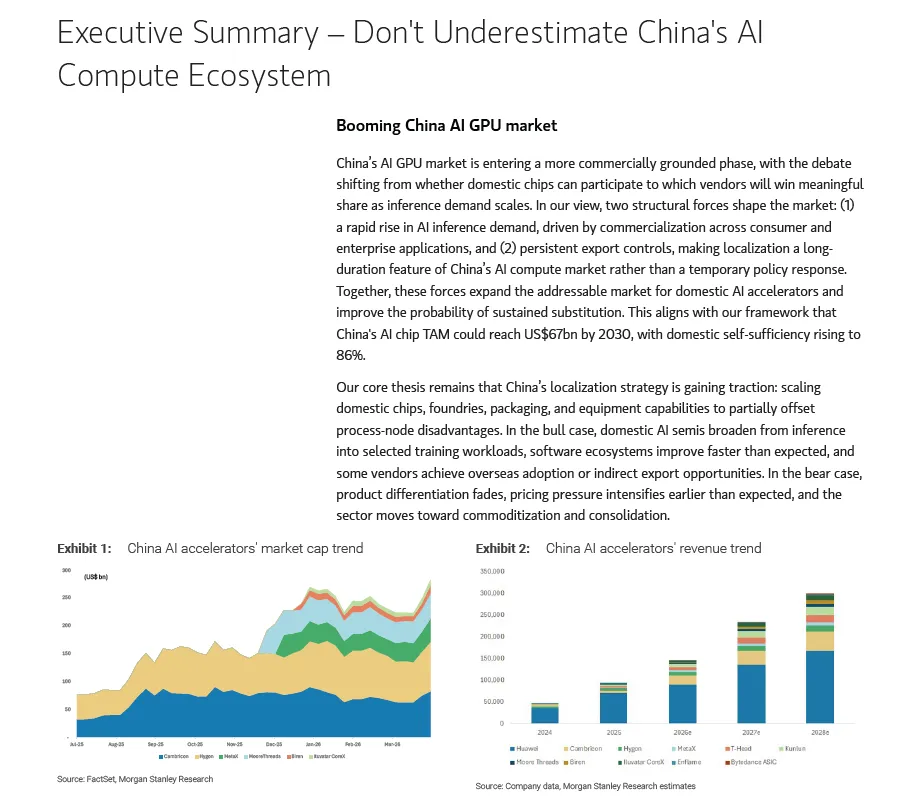

摩根士丹利 2026 年 4 月发布报告,聚焦中国 AI 加速器产业,看好寒武纪、天数智芯(增持)、沐曦(中性),核心逻辑为国内 AI 推理需求爆发、国产替代加速,预计 2030 年中国 AI 芯片自给率达86%、市场规模670 亿美元。以下从核心判断、重点公司、行业趋势、风险四方面总结:

一、行业核心判断

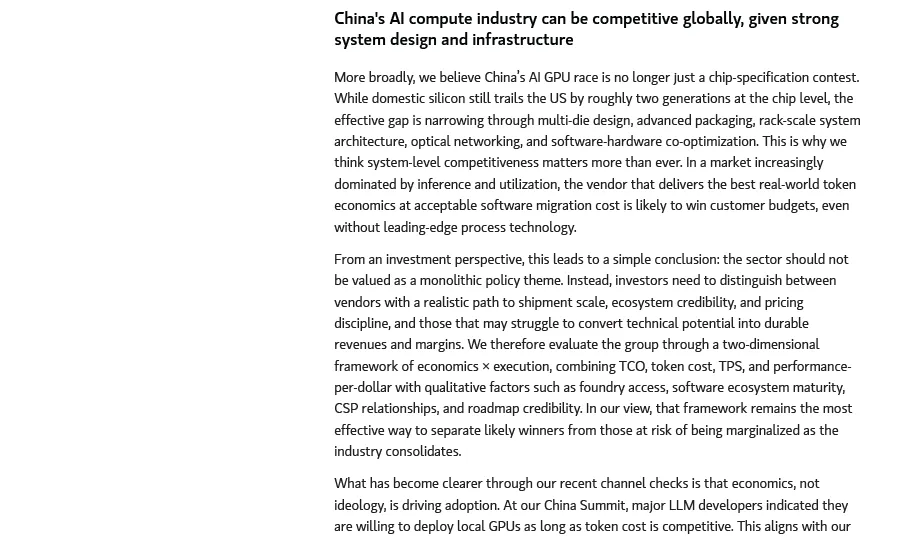

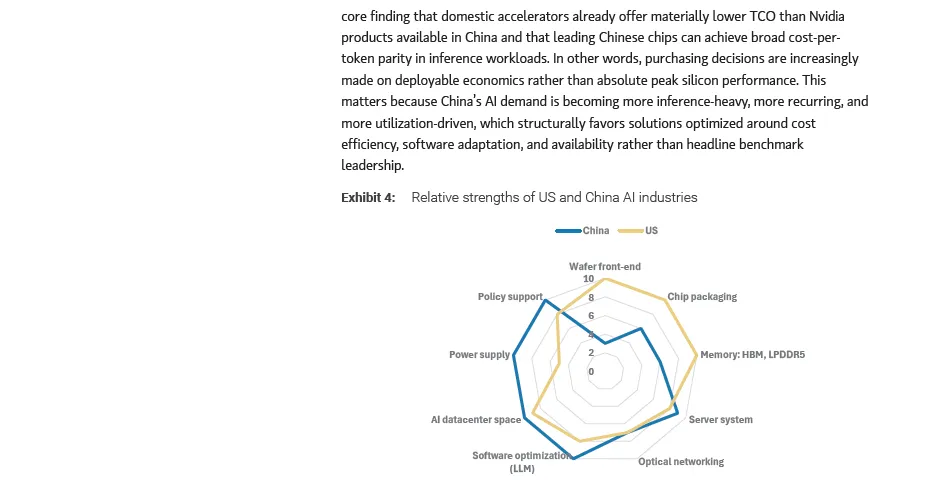

需求结构:推理成核心驱动力:中国 AI 市场从训练转向大规模推理,大模型 token 消耗激增,推理芯片成刚需;国产芯片TCO 比英伟达低 30%-60%、单 token 成本持平甚至更优,性价比突出。

国产替代:供需共振加速:英伟达供给受限,国内云厂商(字节、阿里等)、国企加速采购国产芯片;国内厂商从芯片性能竞争转向系统级优化(封装、互联、软硬件协同),缩小与美技术差距。

市场规模:高增长 + 高自给率:2024-2030 年中国 AI 芯片年复合增速 23%,2030 年规模达 670 亿美元;自给率从 2024 年 33% 升至 2030 年 86%。

竞争格局:价格战提前来临:国产厂商增多,价格竞争早于预期,行业进入商业化落地 + 份额争夺阶段。

二、重点公司评级与核心优势

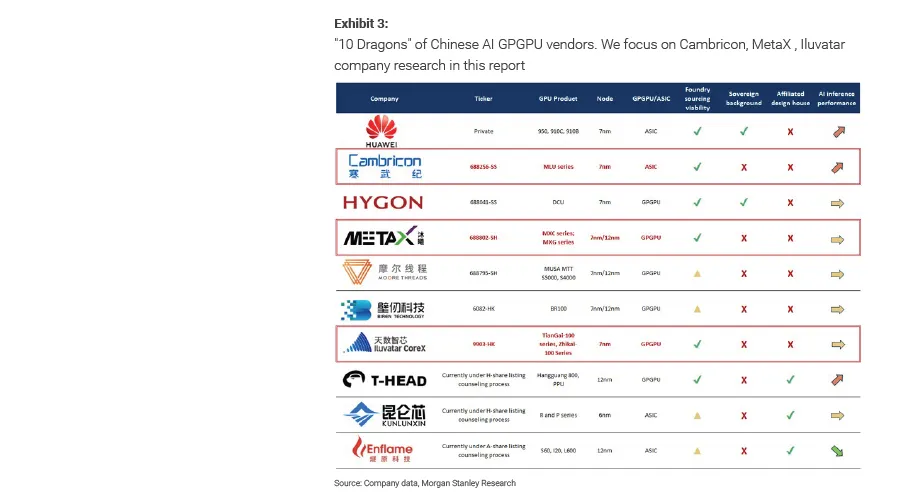

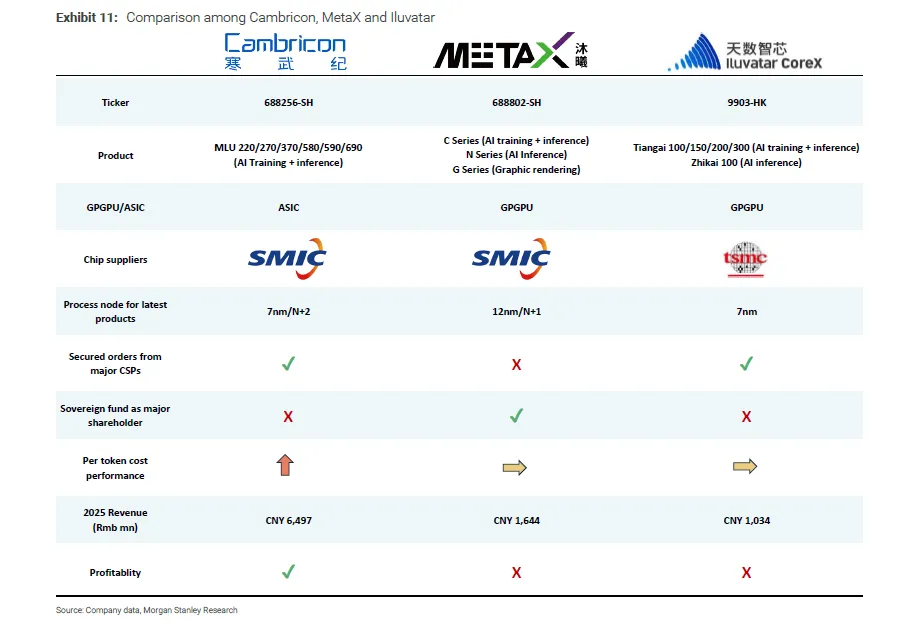

1. 寒武纪(688256,增持,目标价 1588 元)

定位:国内ASIC 推理芯片龙头,聚焦云端大规模推理。

核心优势:字节深度绑定、软硬件协同优化成熟;MLU 系列芯片推理性能领先,2025 年营收64.97 亿元、已盈利;国产供应链转向中芯国际。

短板:客户集中度高、中芯产能 / 良率受限。

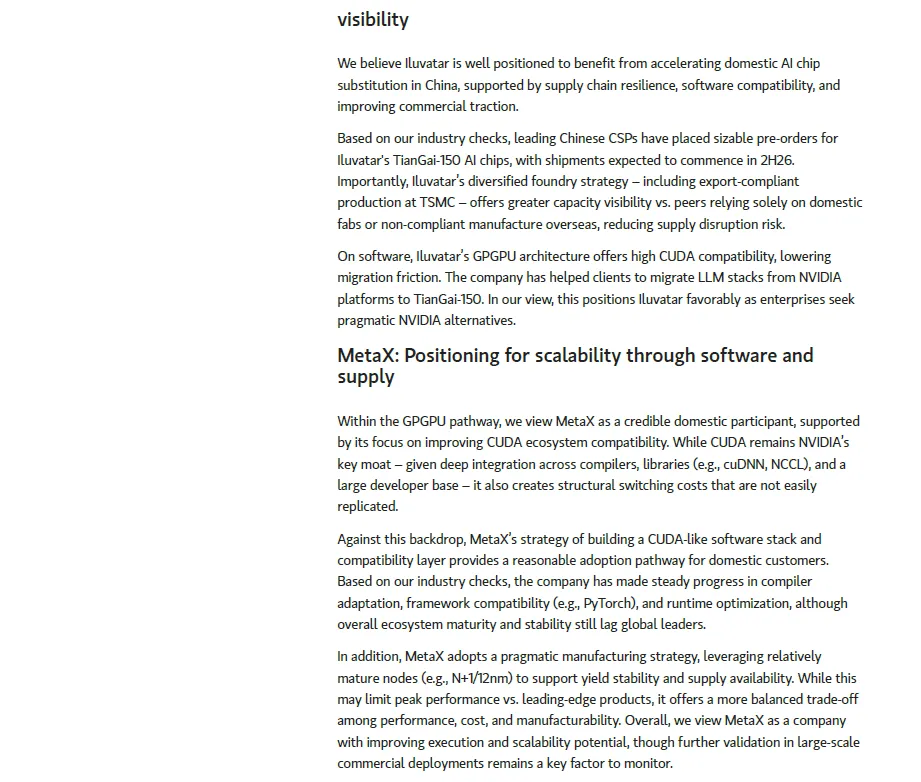

2. 天数智芯(9903.HK,增持,目标价 600 港元)

定位:GPGPU 厂商,兼顾训练 + 推理。

核心优势:台积电代工,供应链更稳;CUDA 兼容性强、迁移成本低;2026 年起批量交付天垓 150,获头部云厂商大额预订单。

短板:仍处亏损期、订单交付存在不确定性。

3. 沐曦(688802,中性,目标价 758 元)

定位:GPGPU 厂商,聚焦训练芯片。

核心优势:类 CUDA 软件生态成熟;中芯 N+1 工艺量产,供给稳定;政府 / 国企订单稳定、毛利率较高。

短板:云厂商渗透不足、估值偏高。

4. 其他玩家

华为昇腾:国内份额领先、全栈生态完善;壁仞、摩尔线程:GPGPU 新锐,聚焦训练;昆仑芯、平头哥:背靠互联网大厂,自用 + 外供并行。

三、行业关键趋势

技术路线分化:ASIC(寒武纪、华为)适合高性价比推理;GPGPU(天数智芯、沐曦)胜在灵活性,适配多变模型。

供应链国产化:先进制程依赖中芯国际 N+1/N+2,HBM 仍依赖海外,良率与产能是核心瓶颈。

商业化落地提速:2025 年寒武纪率先盈利,天数智芯预计 2027 年盈利,行业从 “烧钱研发” 转向 “规模盈利”。

四、核心风险

需求不及预期:AI 商业化落地放缓,推理需求增长乏力。

价格战加剧:厂商增多,利润被压缩。

供应链风险:中芯产能 / 良率不足、美国出口管制升级。

技术迭代慢:与美技术差距难缩小,生态成熟度不足。

温馨提示:扫码加入《智车文库》知识星球1年内免费下载星球内所有报告,含:乘用车、商用车、Tier1、智能驾驶、智能座舱、汽车芯片、车路云、汽车出海、AI+汽车、线控悬架、新能源三电热管理、消费者研究、车展报告、两轮车、具身智能、低空飞行等几十个细分领域研究报告。