夜雨聆风

夜雨聆风AI行情轮番炒作,从算力芯片、光模块到服务器,核心标的早已翻倍,很多人感慨“AI还能挖什么?”

其实,AI 产业链里藏着一个被严重低估的黄金细分——碳化硅(SiC) ,它是AI硬件的“能量心脏”,更是机构悄悄布局的下一个主线,上涨空间巨大!

为什么说碳化硅是AI的“隐形刚需”?

AI大模型爆发,单台服务器功耗飙升至1000瓦+,数据中心机柜功率密度突破200千瓦,传统硅基器件损耗高、体积大,完全跟不上需求。

英伟达早已官宣:2027年全面升级800V高压直流(HVDC)架构,而碳化硅是唯一能适配的核心材料!

1.效率拉满:电力损耗降低50%+,转换效率达99%

2.体积骤缩:器件体积缩小40%,给GPU腾出更多空间

3.高压适配:完美承载AI服务器超高功率负荷,是技术迭代的必选项

简单说:没有碳化硅,AI数据中心就无法高效运转,这不是概念炒作,是实打实的硬需求!

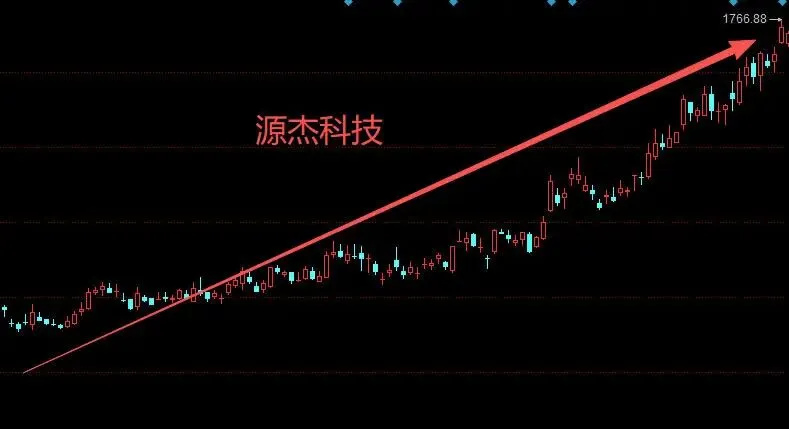

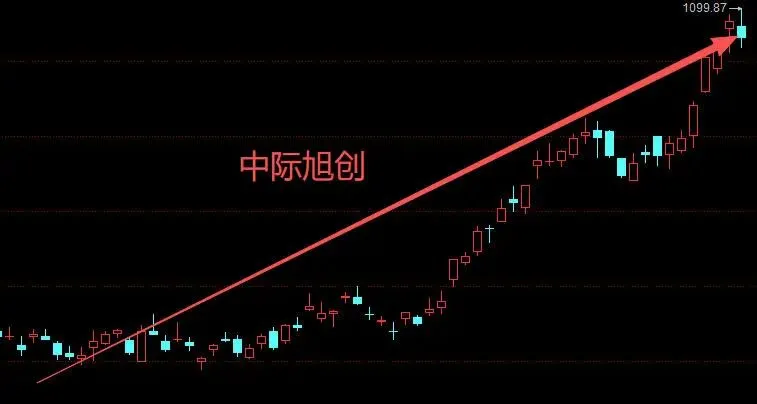

看看AI硬件龙头的涨幅,你就知道碳化硅有多低估

源杰科技:AI光芯片龙头,年内涨幅超170%,市值狂飙,股价超过茅台!

中际旭创:光模块龙头,一季度净利暴增262%,股价翻倍,订单排到2027年

同样是AI核心硬件,碳化硅板块却还在底部趴着!

还有几倍上涨空间?核心逻辑很硬核

1.需求爆发,市场空间翻10倍:权威机构 Citrini 预测:2030年AI电源将占碳化硅市场50%,行业空间从百亿级飙升至2000-3000亿元。目前板块刚启动,对比AI其他细分,估值处于历史低位,至少3-5倍上涨空间。

2.供需失衡,量价齐升:2026年行业迎来拐点,8英寸碳化硅衬底产能紧缺,价格持续坚挺,二季度现货价格预计上浮10%-20%,直接带动业绩爆发。

3.国产替代加速,话语权提升:国内企业突破技术壁垒,8英寸衬底量产、良率持续提升,全球份额从15%向30%迈进,摆脱国外依赖,利润空间彻底打开。

在碳化硅领域中,拥有话语权的公司不多,有一家颇具特色:

1.技术壁垒:掌握8英寸衬底核心技术,良率达70%,成本比同行低30%

2.客户优质:深度绑定英伟达、国内头部AI服务器厂商,订单排至 2027年

3.产能释放:新建8英寸产线即将投产,业绩进入爆发期,目前市值仅几十亿,对比龙头溢价空间巨大

4.估值洼地:相比AI算力股动辄百倍PE,这家公司PE仅20+倍,严重被低估,机构密集调研,即将抢筹!

我已将它整理到这份【碳化硅核心投资资料】中,想了解的朋友,可以点击文章左下角的【阅读原文】领取!免费!送铁粉!

【本文由投资顾问李世雄执业编号:A0600621030009 编辑整理,内容仅代表个人观点,不表明对相关产品服务的风险和收益做出实质性判断或保证,您须独立作出投资决策,风险自担】

👇👇👇🉐想了解的朋友,可以点击文章左下角的【阅读原文】领取!免费!送铁粉!