002326,氟化工龙头,AI液冷突破,净利激增889%,储能爆发!002326,永太科技,2026年一季度归母净利润暴增889.50%,六氟磷酸锂,新型补锂剂,电子氟化液,数据中心液冷,锂电材料板块,宁德时代供应商,比亚迪合作,AI算力,储能市场,固态电池,半固态电池,液冷服务器,氟化工龙头,电解液,锂电池材料。2025年年度,永太科技实现营收52.14亿元,同比小幅增长13.60%。扣非净利润-4,429.47万元,较去年同期亏损有所减小。2025年年度净利润-1,924.63万元,业绩较去年同期亏损有所减小。2026年第一季度,公司业绩爆发式增长,营业总收入16.93亿元,同比增长59.70%;归母净利润1.05亿元,同比增长889.50%,实现扭亏为盈。行业变革:氟化工行业的价值重构

氟化工行业是技术密集型行业,氟原子的特殊化学性质使其在新能源材料、电子化学品等领域具有不可替代的应用价值。公司是全球领先的含氟精细化学品制造商,是行业内少数几家横跨无机及有机氟化工领域的企业。根据研究报告显示,2025年全球有机氟化学品市场规模达1829亿元,同比增长15.4%。2025年,中国氟化工市场占全球比重已高达45.22%。

新能源需求爆发成为核心增量引擎

随着新能源汽车、储能产业的高速发展,六氟磷酸锂作为锂电池电解液的核心材料,2025年全球需求量达18万吨,同比增长40%;PVDF作为锂电池粘结剂,需求量达4.8万吨,同比增长35%,氟化工产业的需求结构重塑。

从需求端来看,人工智能、高性能计算及半导体先进制程的快速发展,驱动数据中心和芯片制造环节的散热需求不断向高密度、低能耗方向迭代升级。浸没式液冷凭借其高效热交换特性,加速市场渗透,而氟化液作为其核心冷却介质,需求持续增长。永太科技以含氟技术为核心,业务覆盖新型材料(新能源锂电及氟化液材料)、医药、植物保护及贸易业务等领域。是公司的核心增长引擎,2025年实现营业收入21.14亿元,同比增长107.00%,占公司总营收比重提升至40.55%,毛利率由-5.24%回升至17.82%,实现扭亏为盈。公司已构建起覆盖锂盐原料、锂盐、添加剂及电解液的垂直一体化产能布局与产业链体系。2025年实现营业收入约12.45亿元,占公司总营收比重约23.88%。公司专注于含氟类除草剂、杀菌剂、杀虫剂中间体及原药、制剂的研发与生产。产品布局上,借助子公司上海浓辉的海外农药登记证资源,拓展全球市场。公司氟化液产品涵盖了相变式浸没液冷和单相式浸没液冷两大应用方向,根据不同型号的产品性能,可以适用于半导体制造、数据中心冷却、5G基站液冷、储能热管理和芯片封装等细分场景,部分型号已通过头部服务器厂商认证。公司在锂电材料领域与宁德时代、比亚迪等国内新能源头部企业,建立合作关系。在医药化工领域,公司已与德国默克、巴斯夫、拜耳和默沙东等化学巨头达成合作。一是六氟磷酸锂技改扩建,将现有1.8万吨/年产能提升至5万吨/年,新增3.2万吨/年产能,建设周期为2026年3月至2027年12月;二是新型补锂剂建设项目,建设年产5000吨三氟甲基亚磺酸锂;三是盐城电解液项目,在江苏滨海投建年产20万吨锂电池电解液项目,建设期12个月。主营业务利润较去年同期亏损有所减小

| 本期报告 | 上年同期 | 同比增减 |

营业总收入 | 52.14亿元 | 45.89亿元 | 13.60% |

营业成本 | 42.84亿元 | 40.52亿元 | 5.73% |

销售费用 | 1.24亿元 | 1.04亿元 | 19.02% |

管理费用 | 5.51亿元 | 5.65亿元 | -2.54% |

财务费用 | 2.02亿元 | 1.45亿元 | 39.26% |

研发费用 | 1.30亿元 | 1.20亿元 | 8.48% |

所得税费用 | -9,361.78万元 | -3,828.25万元 | -144.55% |

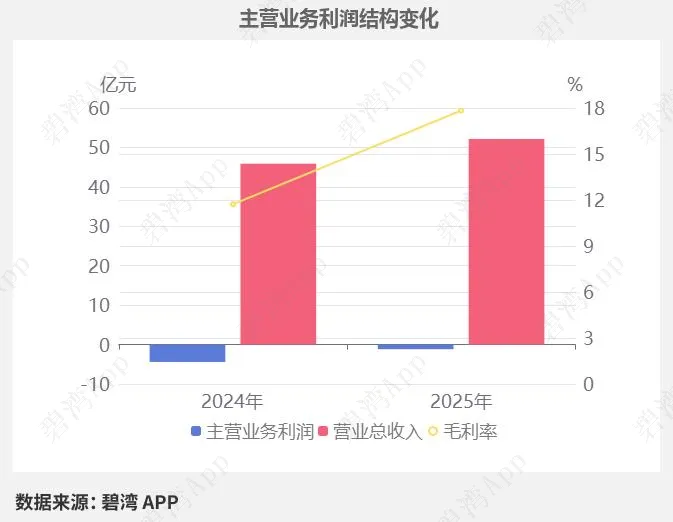

2025年年度主营业务利润为-1.17亿元,去年同期为-4.41亿元,较去年同期亏损有所减小。

主营业务利润亏损有所减小主要是由于

(1)营业总收入本期为52.14亿元,同比小幅增长13.60%;

(2)毛利率本期为17.83%,同比大幅增长了6.11%。

盈利能力指标方面,2026年第一季度,公司毛利率为24.09%,同比提升2.11个百分点;净利率为6.20%,较2025年同期的-0.89%实现大幅提升。免责声明:以上内容均为公开披露数据整理,碧湾力求但不保证无误,仅提供参考,不构成任何建议,请谨慎做出决策。

本文仅整理以上公司的基础信息,若想获取其深度研报:其他功能权益:技术趋势、研发实力、主力资金、机构持仓等

下载碧湾APP,免费领上述四大功能权益

上文图片为功能示例,不构成投资建议。市场有风险,投资需谨慎,决策请独立。

夜雨聆风

夜雨聆风