夜雨聆风

夜雨聆风

一、全球领先纯AI驱动广告技术平台,已完成战略聚焦转型

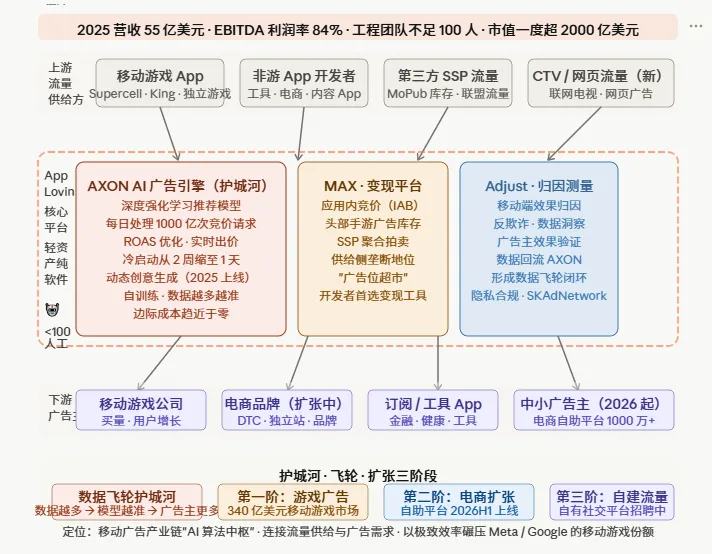

公司定位:AppLovin是全球领先的AI驱动广告技术平台,为全球广告主与开发者提供端到端的广告投放解决方案,核心竞争力在于Axon AI引擎的精准投放与转化优化能力,目前已转型为纯粹的高毛利广告技术服务商,处于全球广告生态核心位置。

业务模式:采用B2B运营模式,面向全球广告主与移动/大屏内容开发者提供广告技术服务;依托Axon AI引擎优化广告投放效率,提升广告主ROI,驱动广告主持续增加投放预算,形成"客户ROI提升→平台收入增长→AI算法迭代"的正向循环;盈利模式为按广告投放效果收取服务费,核心是单位安装收入提升带来的收入增长,属于典型的轻资产运营模式。

发展历程:公司由Adam Foroughi联合创立于2011年12月,总部位于美国;早期采用"应用开发+广告平台"双业务模式,通过积极收购加速扩张;2025年6月完成Apps业务剥离,彻底转型为纯AI广告技术平台,同时通过收购Wurl布局CTV广告赛道,完成从移动到跨屏广告生态的战略跃迁。

二、广告技术平台为绝对核心收入来源,CTV业务成为新兴增长极

广告技术平台是第一大收入来源,贡献近100%收入,AI驱动盈利能力持续提升

业务以Axon AI引擎为核心,为移动广告场景提供端到端智能投放解决方案,帮助广告主精准触达目标用户、提升投放转化效率,目前已拓展至Web电商、社交媒体等非移动场景。

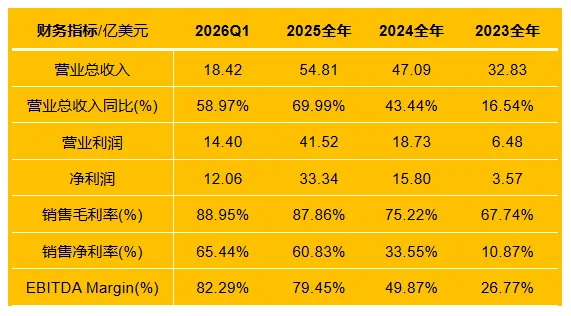

2025年全年实现收入54.81亿美元,同比增长70.0%;2026年第一季度实现收入18.42亿美元,同比增长59%,尽管安装量同比下降18%,但单位安装收入提升93%,有效对冲流量规模压力,验证了AI技术的价值提升能力。

增长核心驱动因素是Axon AI引擎技术迭代带来的广告竞价效率与转化优化能力提升,直接推动广告主ROI上行,驱动客户预算持续增长,同时业务剥离后低毛利业务出清,进一步拉高核心业务增速。

盈利能力持续攀升,2026年一季度调整后EBITDA达15.57亿美元,EBITDA利润率提升至84.5%,同比提升3.6pct;销售毛利率达88.95%,销售净利率达65.44%,盈利能力处于全球广告科技行业顶尖水平。

盈利趋势持续向上,规模效应下运营成本与费用率持续下降,AI技术复用进一步降低边际成本,利润率仍有提升空间。

自由现金流十分充裕,2026年一季度自由现金流达12.87亿美元,同比增长56%,资本开支仅41.3万美元,轻资产模式下现金生成能力极强。

CTV广告是第二增长曲线,依托Wurl技术快速渗透FAST赛道

业务通过收购Wurl开展,推出AdPool与Global FAST Pass(GFP)解决方案,连接广告主与免费广告支持型CTV(FAST)频道,实现大屏广告流量的供需匹配与 monetization,构建跨屏广告生态。

2025年Q2实现收入7.11亿美元,同比增长43.6%,采用按使用量计费的盈利模式,当前处于快速渗透期。

增长驱动因素是全球CTV广告市场规模快速扩张,FAST模式渗透率持续提升,公司依托现有AI技术复用能力,能够快速向大屏端延伸,降低新业务拓展边际成本,同时现有移动广告客户资源可协同复用,获客成本更低。

依托Axon AI技术复用,CTV业务单位经济模型持续优化,未来盈利能力将逐步向核心移动广告业务靠拢,长期盈利水平具备提升空间。

三、AI算法与数据闭环构建核心壁垒,竞争优势持续强化

当前全球广告技术行业竞争聚焦于AI算法效率与数据闭环能力,主要竞争对手包括Google、Meta等互联网巨头旗下广告平台,以及The Trade Desk等独立广告技术服务商;行业整体正从传统流量采购模式向AI驱动的效果投放模式转型,技术壁垒持续提升,头部玩家马太效应凸显。

公司核心竞争优势清晰:一是AI技术与数据闭环优势,Axon AI引擎持续通过"投放-数据反馈-算法迭代"的正向循环优化投放效率,已经在移动广告场景验证了技术能力,且可低成本复用至CTV、Web等新场景,技术复利效应显著;二是商业模式优势,收入增长与广告主ROI深度绑定,客户成功即平台增长,客户粘性与留存率持续提升;三是结构优势,彻底剥离低毛利应用分发业务后,聚焦高壁垒高盈利的广告技术主业,资产负债表与盈利能力结构大幅优化;四是轻资产运营与现金流优势,资本开支极低,现金生成能力强劲,能够支撑持续的AI研发投入与战略并购,进一步强化技术壁垒。

公司竞争策略为:持续迭代Axon AI引擎,以提升广告主ROI为核心目标扩大客户支出,依托技术复用快速拓展CTV、Web电商等新场景,通过战略并购快速补全新赛道技术与资源,持续扩大市场份额。

四、AI驱动+新场景拓展双轮驱动,高增长高盈利态势有望延续

AXON AI ENGINE持续迭代:核心AI技术持续升级,不断提升广告投放精准度与转化效率,预计核心移动广告业务未来2-3年可维持40%-60%的同比增速,驱动利润率维持在80%以上高位,单位安装收入仍有提升空间。

CTV广告赛道快速渗透:全球CTV广告市场规模持续扩张,公司依托Wurl技术已经完成初步布局,当前客户验证成效积极,预计CTV业务未来3年可维持40%以上的复合增速,2027年后有望成为占比15%-20%的第二增长曲线。

跨场景技术复用拓展增长空间:Axon AI技术已完成Web电商、社交媒体等非移动场景的初步验证,技术复用无需大量新增资本投入,边际成本极低,非移动场景拓展将打开长期增长空间,预计2026年开始贡献显著增量收入。

整体来看,公司当前处于AI技术驱动的盈利释放期,业务结构优化后,预计2026年全年营业收入同比增长50%-60%,调整后EBITDA利润率维持在82%以上,自由现金流仍将保持高速增长,增长确定性较强。未来战略重点为持续深耕AI广告技术,推进跨屏生态布局,加速CTV与Web端渗透率提升,构建覆盖移动、大屏、网页的全场景AI广告生态。

五、外部政策与宏观环境是核心风险,公司已通过结构优化降低不确定性

平台政策风险:iOS隐私政策(IDFA限制)存在进一步收紧可能,可能影响数据获取与广告投放精准度,进而压制单位安装收入增长。应对策略:持续强化Axon AI引擎的归因与优化能力,降低对第三方平台数据的依赖,通过技术迭代抵消政策收紧的负面影响。

宏观广告预算波动风险:若宏观经济进入下行周期,广告主可能缩减投放预算,对公司收入增长造成压力。应对策略:通过提升广告主ROI留住核心客户,拓展CTV、Web等高景气新场景对冲移动广告周期波动,同时维持极低资本开支,保证现金流充裕以应对周期波动。

资产减值风险:2025年曾发生Apps业务减值1.89亿美元,当前已完成该业务剥离,存量商誉仍存在未来减值可能。应对策略:业务剥离后已一次性计提相关减值,现有资产均为核心高盈利广告业务,资产质量大幅提升,公司严格执行资产减值测试制度,降低潜在减值对盈利的冲击。

大客户集中风险:对Meta、Google等头部平台客户存在一定依赖,若客户投放策略变化将影响公司收入。应对策略:持续拓展中小广告客户群体,降低头部客户依赖,同时通过提升投放ROI强化客户粘性,稳定核心客户关系。

2026年第一季度公司业绩延续高增长态势,营收同比增长59%至18.42亿美元,调整后EBITDA利润率提升至84.5%,盈利能力持续超预期;业务剥离后结构优化成效显著,轻资产模式下自由现金流同比增长56%至12.87亿美元,流动性充裕,AI技术驱动的高增长高盈利良性循环已经确立。

——

关注「矿工不淘金」,和矿工一起洞见本质

纸上得来终觉浅,高效通道是专业矿工的全球标配。我们为您对接了覆盖A股/港股/美股的专属券商渠道。扫码添加「矿工助理」,领取福利,武装到位,洞察全球。

*本文所涉及的公司分析、行业判断及市场数据,均来自公开资料与财报披露,内容仅代表作者个人观点,不构成任何投资建议。股市有风险,投资需谨慎。