近几个月,行业需求能见度显著提升,我们上调 2026-2028 年 AI 光模块出货量预测,并维持对该行业的乐观观点。- 摩根士丹利的美国团队近期将 Lumentum 的目标价上调至 900 美元,将 Coherent 的目标价上调至 330 美元。

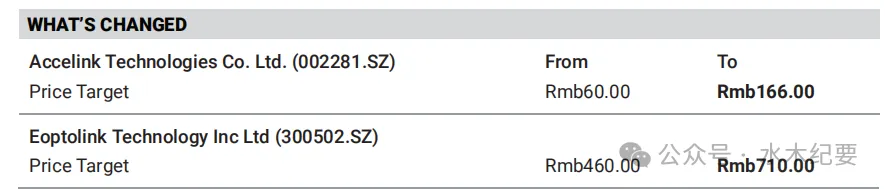

- 摩根士丹利维持对新易盛的 “增持(OW)” 评级,并将目标价上调至 710 元人民币。

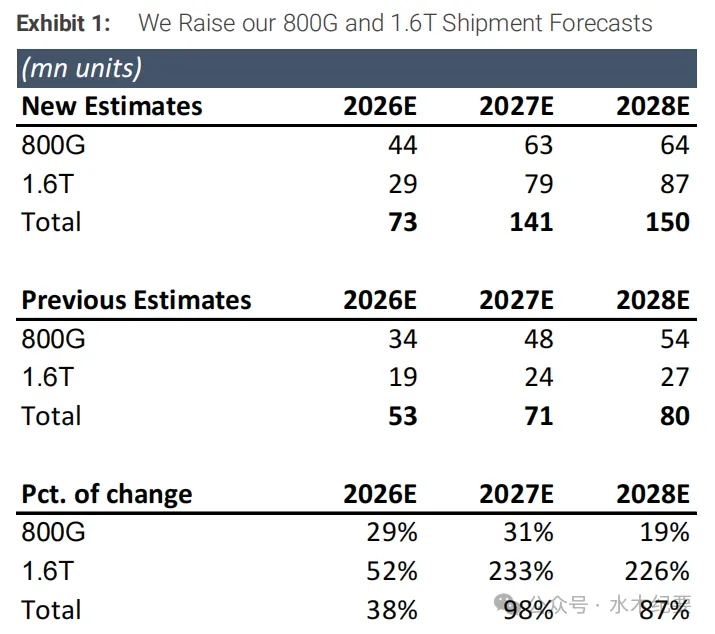

需求 / 能见度显著增强,Lumentum 领涨:2026 年 4 月,Lumentum CEO表示,大型云厂商的需求增速极快,公司可能在两个季度内 “售罄至 2028 年的订单”。公司预计,到 2030 年,InP 光通道(EML、CW、UHP 激光器)的需求复合年增长率)将达到约 85%。AI 光模块的增长动力具有广泛基础:多家厂商在 3-4 月披露了大额订单、新品发布和技术演示,体现出 800G 产品持续放量、1.6T 产品加速渗透、3.2T 产品的研发积极推进 —— 这些都与 AI 数据中心建设的加速和行业乐观前景相吻合。预测大幅上调:我们将 2026 年 AI 光模块出货量预测从 5300 万只上调至 7300 万只,2027 年从 7100 万只上调至 1.41 亿只,2028 年从 8000 万只上调至 1.50 亿只。2027-2028 年预测的大幅上调,主要反映了对 1.6T 产品需求更为乐观的判断。我们目前预测,AI 光模块的市场规模(TAM)将从 2025 年的 180 亿美元增长至 2028 年的 1020 亿美元,三年内增长超过 4 倍。核心风险是元器件短缺;产品结构正转向硅光:根据 LightCounting 的数据,硅光在光模块市场中的份额从 2018 年的 10% 上升至 2024 年的 33%,预计将在 2026 年成为主流技术。我们认为,硅光的加速渗透既源于其性能优势,也受到 EML 激光器短缺的推动,后者正在促使市场转向替代方案。元器件短缺仍是 2026-2028 年出货量快速增长的主要风险。行业龙头 Lumentum 表示其订单 “或在 2028 年前售罄”,我们认为行业景气度可能超预期。据此,我们上调 AI 光模块出货量预测:- 2026 年:从 5300 万只上调至 7300 万只

- 2027 年:从 7100 万只上调至 1.41 亿只

- 2028 年:从 8000 万只上调至 1.50 亿只

2027-2028 年预测的大幅上调,主要源于我们对 1.6T 产品需求更为乐观的判断。调整后,我们预计 AI 光模块市场规模将从 2025 年的 180 亿美元增长至 2028 年的 1020 亿美元,三年内增长超过 4 倍。在美国市场,由 Meta Marshall 带领的电信与网络设备团队近期上调了目标价:- Lumentum:目标价从 710 美元上调至 900 美元

- Coherent:目标价从 290 美元上调至 330 美元

上调的核心驱动因素是:产能爬坡进度加快,且激光器 / 泵浦激光器等关键器件供应持续紧张,带动利润率提升。在亚洲市场:

- 我们维持对新易盛的 “增持(OW)” 评级,并将目标价上调至 710 元人民币。

- 基于更乐观的行业需求前景,我们同步上调了光迅科技的目标价。

- 对于天孚通信,我们认为近期股价上涨已部分反映了 CPO 技术的潜在利好,而 2026 年一季度业绩不及预期,因此维持目标价不变。

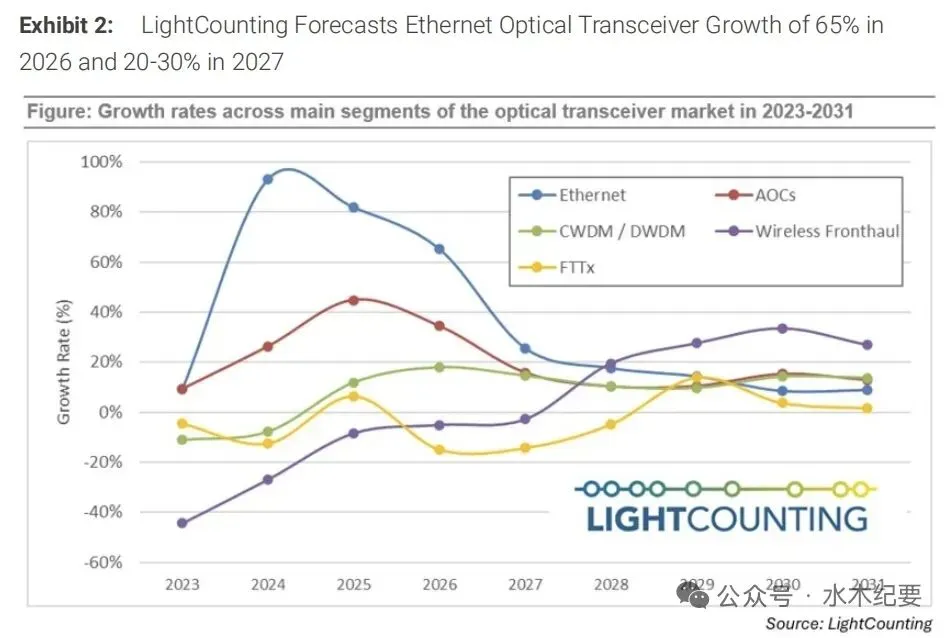

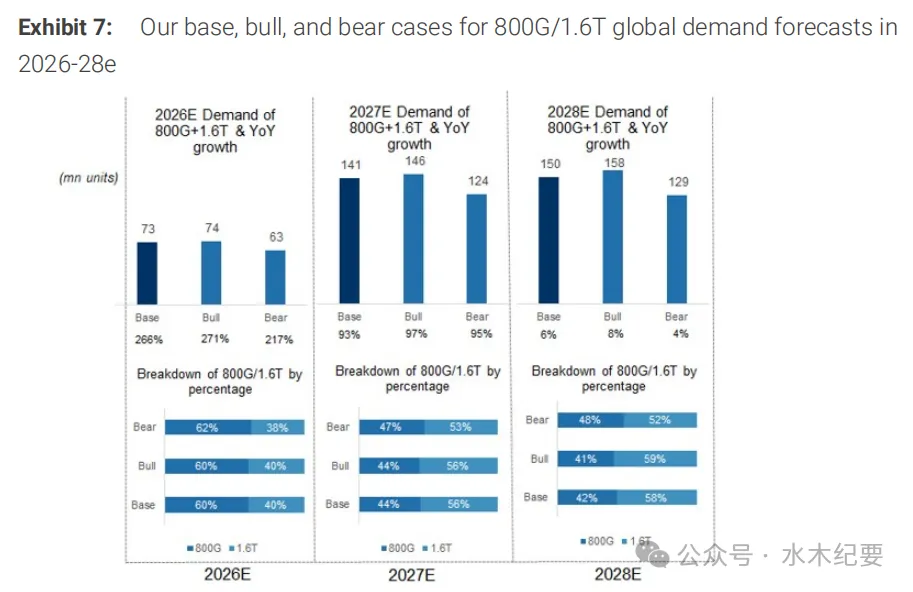

摩根士丹利的核心预测调整,以及摩根士丹利观点 vs. 市场一致预期图表 1:我们上调了 800G 与 1.6T 光模块的出货量预测摩根士丹利认为,我们的预测比市场一致预期更为乐观。相较于 LightCounting 对 2026 年 65% 的增长预测,我们预计 800G+1.6T 光模块的出货量增速将超过 200%。对于 2027 年,我们预测出货量增速为 93%,同样显著高于 LightCounting 的预期。图表 2:LightCounting 预测,2026 年以太网光模块增速为 65%,2027 年为 20%-30%我们维持 CPO 相关预测不变,与 2026 年 2 月 26 日发布的数据保持一致。行业龙头 “售罄至 2028 年” 言论印证高景气Lumentum CEO 在 2026 年 4 月表示,美国大型云厂商对公司光器件的需求增速极快,公司预计将在短短两个季度内排满至 2028 年的全部订单。他原话提到:“美国大型云厂商的资本开支规模空前,且目前看不到放缓迹象。我们正越来越跟不上需求增长,将在两个季度内售罄至 2028 年的全部订单。”

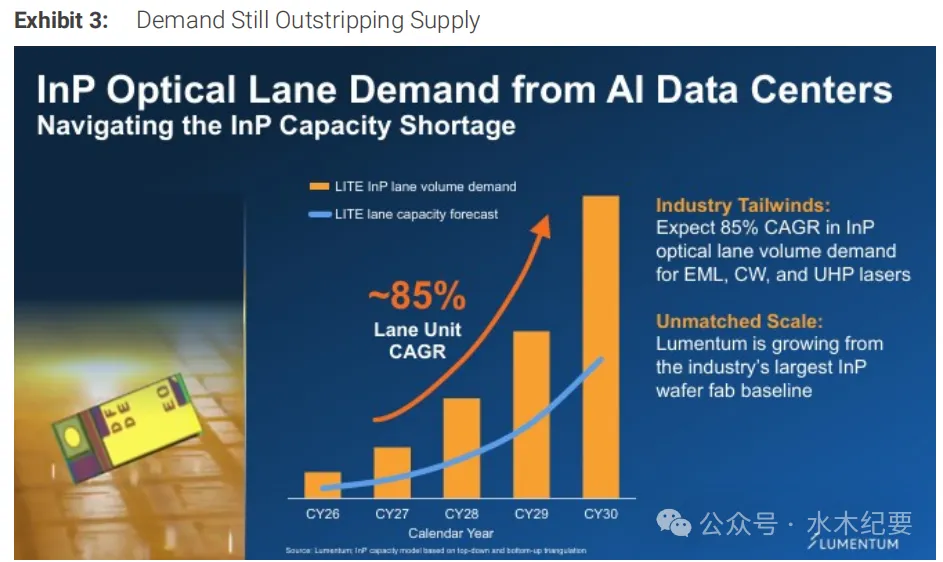

根据Lumentum在 2026 年 3 月 7 日 OFC 投资者简报中的信息,公司预计到 2030 年,EML、CW 和 UHP 激光器对应的 InP 光通道需求复合年增长率将达到约 85%。Coherent 也表示计划在未来两年将 InP 产能提升 100% 以上,以支撑需求的持续环比加速增长。Sumitomo和Broadcom也同步宣布了产能扩张计划。

图表 3:需求仍超过供给

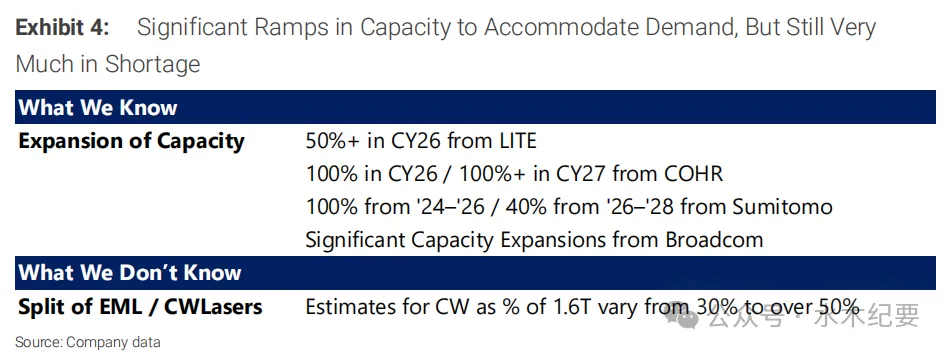

图表 4:为匹配需求,产能大幅扩张,但短缺问题仍十分严峻AI 光模块增长动能依旧强劲;光学供应链约束持续存在除了 Lumentum 释放的积极信号外,其他 AI 光模块厂商也在 OFC 展会及财报季迎来了一系列利好消息,背后的核心驱动因素包括 AI 数据中心需求激增、大额新订单落地、新品发布与技术突破。以下是近期几份重点研报的要点汇总:Coherent(2026 年 3 月 18 日 / 5 月 6 日):Coherent 发布了行业领先的可插拔光模块技术路线图,覆盖 800G(持续放量)、1.6T(加速渗透)和 3.2T(研发中)产品。公司还演示了行业首个 400G 端到端链路,并推出了面向高密度场景的全新 XPO 封装形态。在 2026 财年第三季度财报电话会议上,管理层将 6 月定义为收入增长的 “新拐点”,驱动因素包括收入环比加速增长、需求强劲及供应改善。管理层同时提到,公司计划在年底前将 InP 产能翻倍,较原计划提前一个季度落地。AOI(2026 年 3 月 9 日 / 5 月 7 日):2026 年 3 月 9 日,AOI 收到了首笔 1.6T 数据中心光模块批量订单,初始订单金额超过 2 亿美元。2026 年 3 月 23 日,AOI 又收到来自同一大型云厂商的 800G 单模数据中心光模块批量订单,金额超过 5300 万美元。2026 年 4 月 2 日,AOI 收到该客户追加的 7100 万美元 800G 光模块订单,自 3 月中旬以来,该客户累计订单金额已达 1.24 亿美元。受产能爬坡进度不及预期影响,公司 2026 财年第一季度业绩略低于市场预期,但管理层仍持续强调市场需求保持强劲。Fabrinet(2026 年 5 月 4 日):Fabrinet 公布的业绩基本符合预期,其中电信 / DCI/scale-across/ZR 产品线的短期表现最为突出。在财报电话会议上,公司提到:“如果我们能拿到这些元器件,我们本可以交付更多产品。要知道,若没有供应约束,数据中心业务收入本可以创下大幅增长的新纪录。虽然我们预计这些约束终将得到解决,但我们现在就必须面对它们。短期内,供应的波动仍将持续,而且问题涉及多个领域,并非单一器件。主要是激光器、存储芯片 —— 全球存储芯片短缺早已不是秘密 —— 还有部分专用 ASIC 芯片。因此,供应问题横跨多种关键物料。”新易盛(Eoptolink):在 2026 年 OFC 展会上,中际旭创展示了基于单波长 400G IMDD 技术的新一代 1.6T DR4 OSFP 光模块,相比上一代 1.6T DR8 架构,所需光纤用量减少了 50%。Hyper Photonix:在 2026 年 OFC 展会上,光迅科技发布了基于 200G / 通道硅光(SiP)技术的新一代 1.6T 光模块产品线。ENET(2026 年 3 月 5 日):推出了面向 AI、高性能计算及大型云数据中心环境的全新 1.6T DR8 OSFP224 光模块,采用 224G 电信号设计,兼容英伟达交换机。联特科技(Linktel Technologies,2026 年 3 月 18 日):其 800G OSFP FR4(10km)和 800G OSFP 2LR4+(20km)色散补偿光模块荣获 2026 年 Lightwave 创新奖,评分分别为 5.0 和 4.0,为稳定长距 800G 互联树立了行业新标杆。Siemon(2026 年 4 月 28 日):推出了 200G、400G 和 800G PAM4 高速光模块系列,用于支持 AI、HPC 及下一代数据中心网络,提供 OSFP 和 QSFP DD 两种封装形态。根据 LightCounting 的数据,硅光在光模块市场中的份额从 2018 年的 10% 上升至 2024 年的 33%,并预计将在 2026 年首次成为主流技术。我们认为,这既反映了硅光的性能优势,也源于 EML 激光器短缺问题,正促使更多终端用户转向硅光方案。我们上调 2026-2028 年 AI 光模块行业预测我们对 AI 光模块需求的乐观观点保持不变,这一判断得到以下几大核心基本面驱动因素的支撑:- AI 数据中心扩张:AI 数据中心需求的大幅增长是光模块市场增长的核心驱动力。随着 AI 工作负载规模扩大,数据中心连接正从铜缆 / 电互联向光互联转型,机架间通信对高端光模块的需求激增。

全球头部企业 AI 资本开支强劲:预计全球前 11 大云厂商 2026 年现金资本开支规模约为 7350-7950 亿美元,同比增长约 60%。举例而言:

a. 我们预计亚马逊 2026 年资本开支约为 2000 亿美元(同比 + 52%)。

b. 谷歌 / Alphabet 指引 2026 年资本开支为 1750-1850 亿美元(按中值计算同比 + 97%)。

c. Meta 指引 2026 年资本开支为 1150-1350 亿美元(按中值计算同比 + 73%)。

持续的产品创新:随着网络架构日益复杂、数据传输速率需求提升,800G 和 1.6T 光模块均实现了强劲增长。1.6T 产品的放量带动了更高的平均单价(ASP)和更优的利润率。3.2T 产品的研发也在推进中,未来有望成为新的增长引擎。

不过,3-4 月出现的一系列超预期利好,表明需求强度高于此前预期。因此,我们上调了预测,尤其是 2027-2028 年的 1.6T 产品需求。更多细节请参见图表 1。

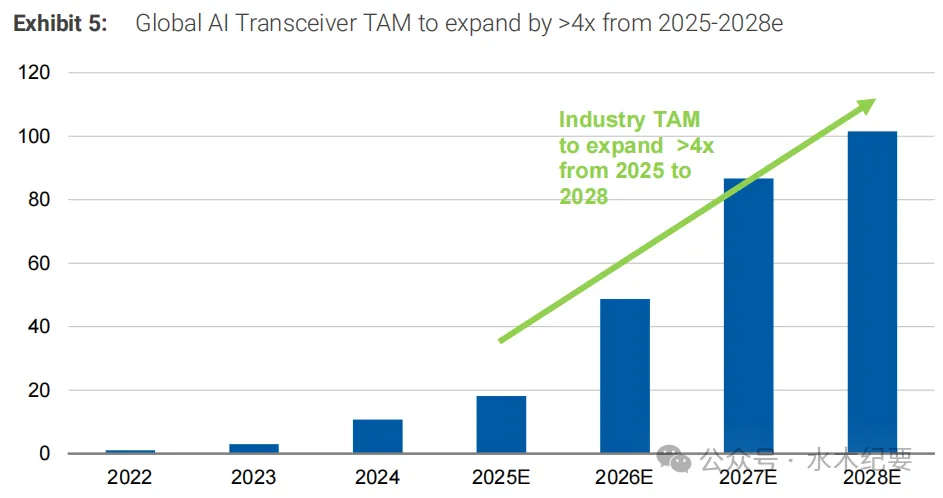

调整后,我们预计 AI 光模块行业的市场规模将从 2025 年的 180 亿美元增长至 2028 年的约 1020 亿美元,达到 2025 年水平的 4 倍以上。

图表 5:2025-2028 年全球 AI 光模块市场规模将增长超 4 倍

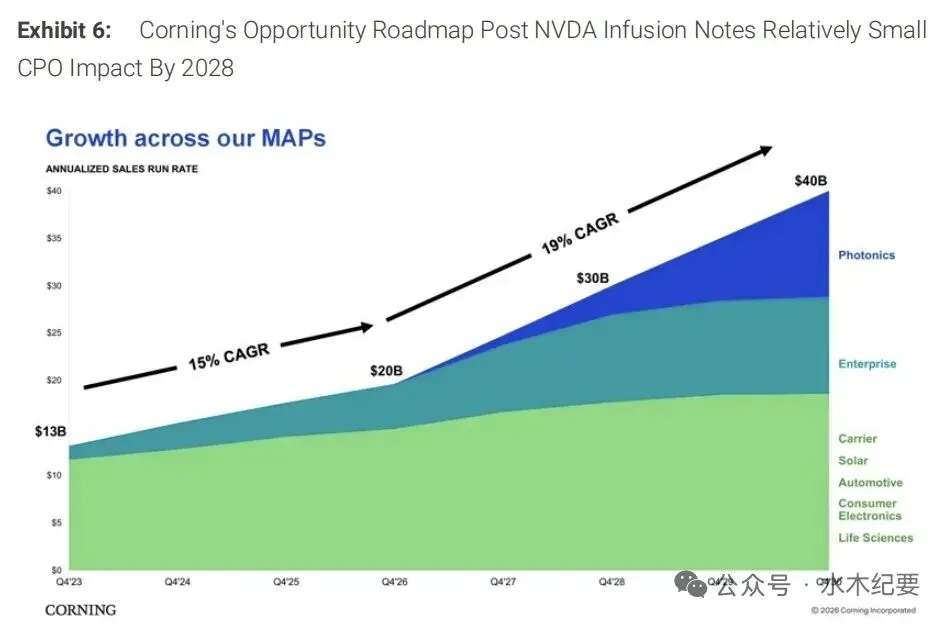

我们观察到 CPO技术的研发进程正在加速,美国头部企业在 2026 财年第二季度财报电话会议上的表态也印证了这一点。目前,CPO 的相关进展已在市场预期之内,因此我们维持此前乐观 / 基准 / 悲观三种情景下的预测不变,具体如下:根据我们半导体团队的分析,在基准情景下,CPO 交换机出货量预计将从 2025 年的 4712 台增长至 2028 年的 103,889 台。在乐观情景下,CPO 交换机出货量预计将从 2025 年的 2500 台增长至 2028 年的 50,000 台。在悲观情景下,CPO 交换机出货量预计将从 2025 年的 10,000 台增长至 2028 年的 250,000 台。我们注意到,康宁是最新一家获得英伟达大额投资的公司,相关消息于 2026 年 5 月 6 日的分析师日发布。这笔投资将保障英伟达获得 CPO 所需的光纤 / 光学器件供应,但核心影响将从 2028 年开始显现。市场对 2030 年 CPO 渗透率的预期分歧较大,区间为 10% 至 50%。图表 6:英伟达投资后康宁的增长路线图 ——2028 年前 CPO 的影响相对有限图表 7:2026-2028 年全球 800G/1.6T 光模块需求预测(基准 / 乐观 / 悲观情景)新易盛:维持「增持(OW)」评级,并将目标价上调至 710 元人民币。我们认为公司是 800G 和 1.6T 光模块两大细分市场的份额赢家,有望实现高于行业平均水平的增长,这是公司估值重估的核心驱动因素。天孚通信:维持目标价 371 元人民币和「持有(EW)」评级。我们认为近期股价上涨已部分反映了 CPO 技术加速发展带来的潜在利好。不过,公司也将受益于 AI 光模块行业的强劲增长,这有望支撑其在 A 股市场的估值溢价。Coherent:中期来看,如果 Coherent 能像 Lumentum 一样成功实现利润增长,我们认为它将比 Lumentum 具备更好的投资机会。目前,Coherent 的利润率扩张尚未体现,但随着其 100% 的 InP 产能扩张落地,有望为股价提供支撑。考虑到其光模块出货量更大,我们认为 Coherent 对 CPO 技术波动的敏感度更高,但激光器业务收入可以对冲部分风险。Lumentum:过去一年股价涨幅已超 900%(同期标普 500 指数上涨 26%)。买方机构预计其未来三年盈利将增长 20 倍,并据此给出 20-25 倍的市盈率。因此,我们认为,尽管公司在当前市场机遇下表现极为出色,但其股价风险也最高,因为估值依赖于 2028 财年前价格水平维持高位。LandMark:是美国大型云厂商定制化光模块的专属硅光(SiPh)外延片供应商。我们预计,受益于与大型云厂商客户的紧密供应关系,公司硅光业务收入在 2026 年和 2027 年将分别同比增长 148% 和 69%,占总收入的 80% 以上。朗光科技近期与住友电气签署了为期五年的 InP 衬底供应协议,这将有助于缓解 InP 衬底供应紧张的问题。

VPEC:也为光模块提供外延片服务,主要产品为光电二极管,目前正拓展数据传输用激光二极管业务。我们预计其 AI 数据通信业务收入在 2026 年将同比翻倍。不过,受中国 InP 衬底出口限制影响,InP 衬底供应仍是其近期光器件相关生产的主要波动因素。

立讯精密:立讯精密的 800G 光模块已实现量产,其 1.6T 模块目前正处于客户认证阶段。

2)印制电路板(PCB)与连接器

光模块需求的增长将利好相关 PCB 供应商,如Unimicron、Zhen Ding和深南电路。这些企业是光模块 PCB 的核心供应商,这类产品对 HDI/mSAP 工艺的需求更高。我们了解到,该领域(尤其是 800G + 光模块用 PCB)目前正面临产能约束,因此相关供应商的收入和利润率有望显著受益。

不过,投资者仍聚焦于行业向 CPO 转型的长期趋势。因此,我们再次强调,随着行业从分立光模块架构向 CPO 架构演进,可能会对我们覆盖的企业带来如下影响:

我们认为,这一转型可能对我们覆盖的 PCB 及覆铜板(CCL)厂商带来结构性逆风,包括深南电路、Unimicron、Zhen Ding、Gold Circuit和生益科技,我们将持续跟踪相关进展。

深南电路、Unimicron、Zhen Ding:由于光模块用 HDI/mSAP PCB 业务占比较高,可能会受到该类产品需求消失带来的更直接冲击。

Gold Circuit和生益科技:CPO 架构下,光学器件与网络 ASIC 被共同封装在基板上,而非安装在主板上,交换机主板规格降级,可能对这类企业造成不利影响。

我们预计 CPO 的普及对我们覆盖的铜缆连接器厂商(如 FIT、 Lotes)也将带来小幅负面影响。不过,考虑到成本优势和供应商基础广泛,我们认为未来几年铜缆方案仍将主导数据中心互联市场。

与之相反,我们认为 IC 载板将是 CPO 转型的核心受益环节。将光学器件共封装到 IC 载板上,将推动基板设计更趋复杂,包括更大的基板尺寸、更高的层数,以及更先进的结构与材料应用。这将直接提升基板的单位用量,有助于消化当前 ABF 载板市场的过剩产能,推动供应商利润率加速修复。

我们认为,我们覆盖的Unimicron和NYPCB都将受益于这一趋势,二者在高端网络 ASIC 载板领域均具备专业技术优势。

但需注意,关键基板材料(尤其是 T 型玻璃)的供应情况将是重要监测指标。如果 CPO 架构下大面积基板得到广泛应用,T 型玻璃可能会成为新的供应瓶颈。

3)互联、测试设备与网络交换机

Bizlink

Bizlink 原本被视为铜缆阵营的企业之一,但通过收购 XFS,其光学能力和客户关系得到增强,打开了更多 CPO 相关机会。我们的调研显示,Bizlink 将为 CPO 交换机提供洗牌盒(shuffle box)组装服务。

Bizlink 目前不涉及基于激光二极管的传统光模块业务,但其正与合作伙伴 Credo 合作开发基于 Micro LED 的光学互联方案(ALC)。我们认为,ALC 方案非常适合 20-30 米的应用场景,相比主流光模块具备更优的成本效益和能效。根据 Credo 的指引,我们预计 ALC 产品最早将于 2027 年第二季度开始出货。

Chroma

Chroma将通过测试设备业务受益于 CPO 主题。我们的调研显示,公司将为 CPO 提供 Insertion 3(光学引擎测试)和 Insertion 4o(交换机 IC+OE 联合光学测试)所需的测试设备。我们预计其试产设备将于 2026 年下半年开始出货,更多已确认订单则计划在 2027 年交付。长期来看,如果现有设备供应商无法满足性能要求,致茂电子还有望在 Insertion 1 或其他测试环节获得更多机会。此外,Chroma在光模块测试设备领域也拥有强劲实力。在 2026 年第一季度财报电话会议上,管理层表示,公司正收到该领域客户的强劲订单,订单需求持续涌入。作为全球主流网络交换机 ODM 直接供应商之一,智邦科技在 2026 年 3 月的 OFC 展会上展示了其 CPO 交换机样机。我们认为,Accton目前正与潜在客户洽谈 CPO 交换机的 ODM 合作项目。

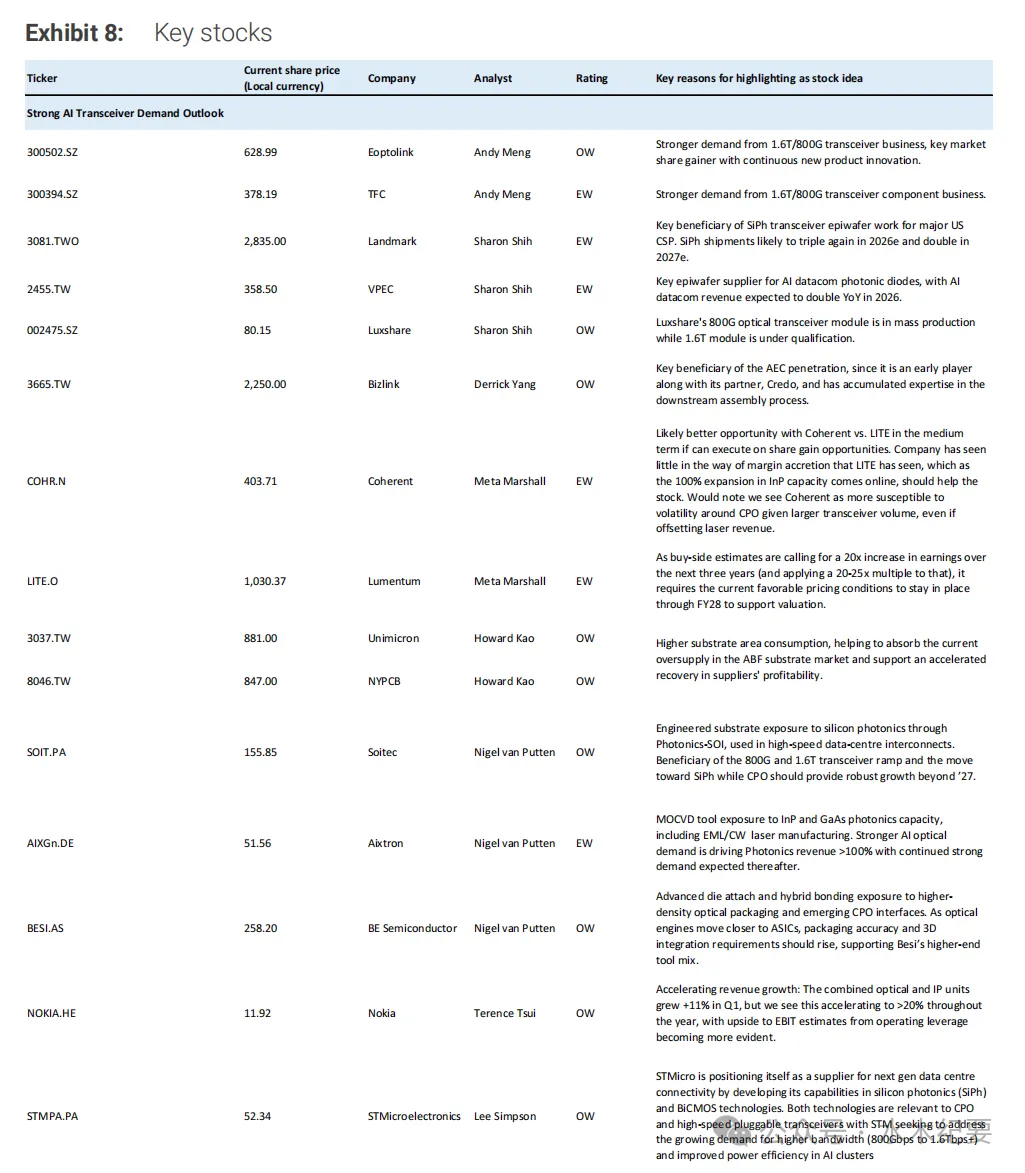

图表 8:重点标的

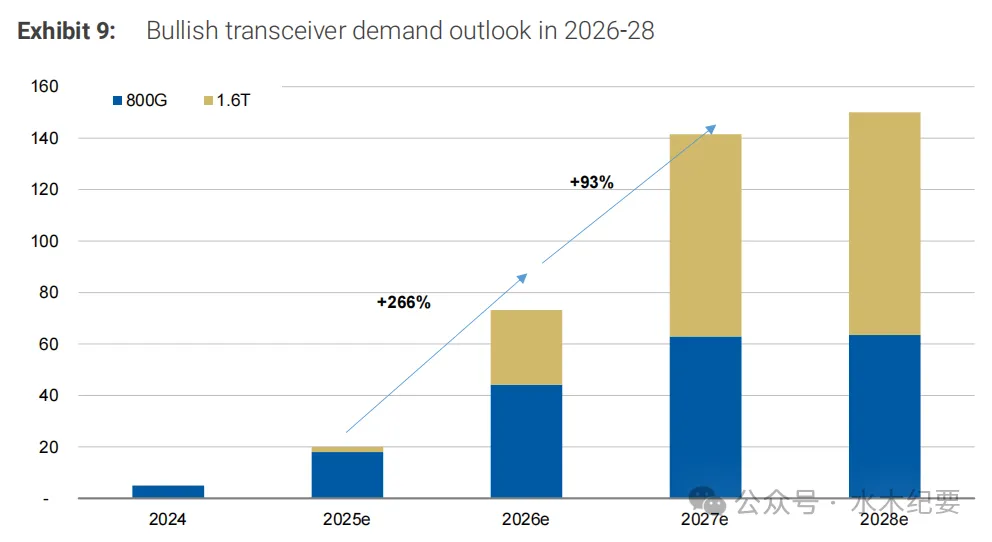

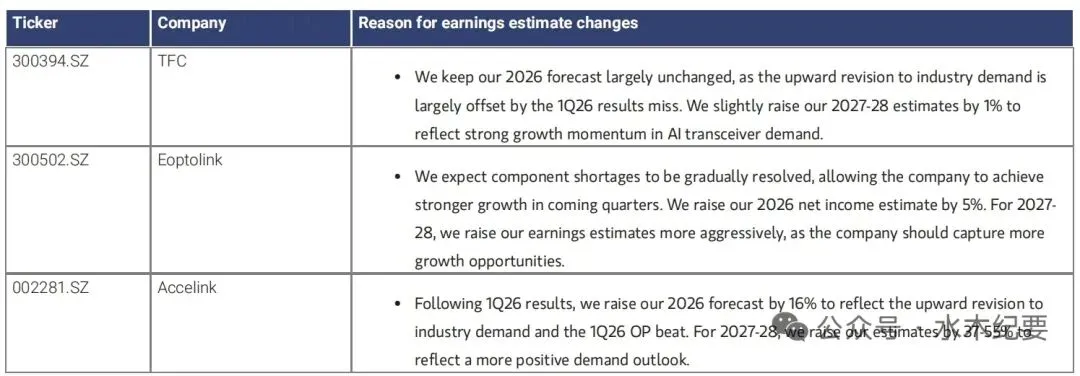

基于 2026-2028 年更乐观的行业需求前景,我们上调盈利预测随着行业需求预期的变化,我们预计 2026-2028 年 800G 和 1.6T 光模块的需求将进一步走强。我们目前预测,800G+1.6T 光模块总出货量在 2026 年将增长超 250%,并在 2027 年再增长 90%。图表 9:2026-2028 年光模块需求乐观展望除了对未来 2-3 年的需求前景更为乐观外,我们也回顾了最新的 2026 年第一季度财报。光模块龙头新易盛收入增长强劲,利润表现符合预期。尽管收入端增长迅速,但公司也强调了元器件短缺带来的负面影响,并表示若没有供应约束,增长动能本可以更强。通过交叉验证其他 AI 光模块行业龙头的财务表现,我们发现,海外收入占比高、与头部云厂商建立了稳固合作关系的企业,更有能力实现超预期增长。对于天孚通信 和光迅科技,其 2026 年第一季度业绩相对疲软,也支撑了我们对这两只股票的谨慎观点。不过,如果行业需求持续强劲,这两家公司在未来季度也有望受益并实现更好的增长。  夜雨聆风

夜雨聆风