夜雨聆风

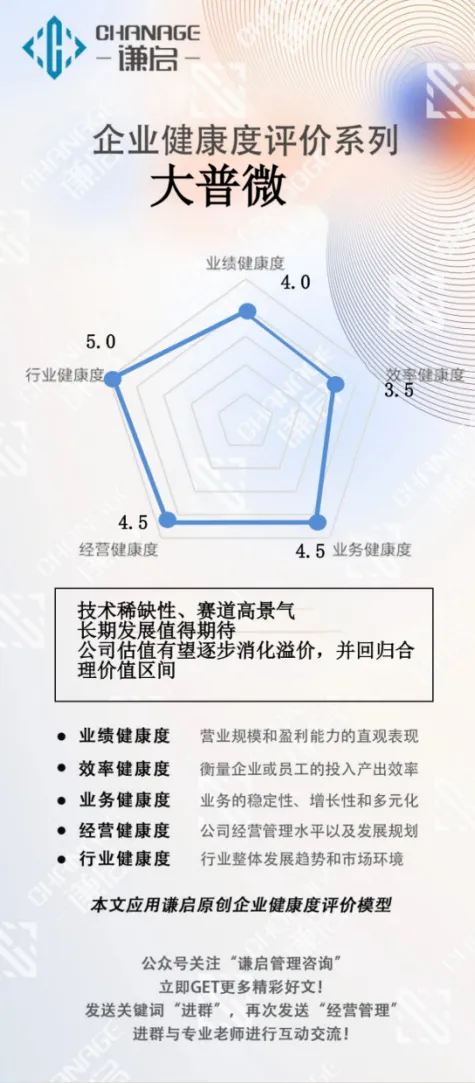

夜雨聆风在AI 算力革命与国产替代的双重风口下,一家半导体存储企业创下 A 股奇迹 —— 大普微(301666)自 2026 年 4 月登陆创业板后,仅 14 个交易日股价便较发行价(46.08 元)暴涨超 10 倍,截至 5 月 13 日盘中创新高达到 629.80 元,总市值突破 2700 亿元,成为 2026 年当之无愧的 “最强新股”。从连年亏损到单季盈利 3.7 亿,从国际巨头垄断到全栈自研突围,大普微的爆发,不仅是一家企业的逆袭,更折射出中国 AI 存储产业的崛起力量。今天,从业绩健康、效率健康、业务健康、经营健康、行业健康五大维度,系统分析大普微的企业质量,判断其是否含有较高泡沫。

一、业绩健康度

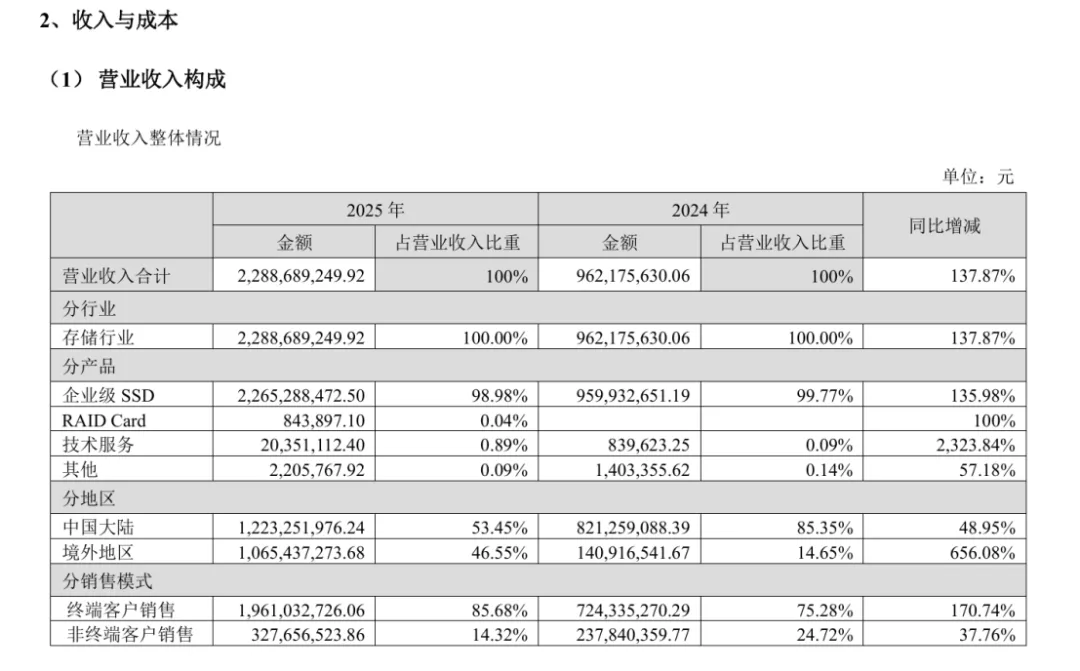

根据大普微招股说明书、2025年年报、2026年1季报显示,2024 年营收 9.62 亿元,2025 年飙升至 22.89 亿元,同比增长 137.87%;2026 年一季度再创新高,营收达 13.10 亿元,同比增幅高达 340.95%。爆发式增长的核心动力,来自 AI 数据中心对高性能 SSD 的刚需爆发,以及公司 PCIe 5.0 产品的批量落地。

盈利端经历阵痛后迎来拐点:2024-2025 年,公司归母净利润分别为 - 1.91 亿元、-4.81 亿元,亏损扩大主因高价库存备货、研发持续加码及行业价格战冲击。但 2026 年一季度实现关键突破,单季归母净利润 3.70 亿元,毛利率同步攀升至 37.56%,对比 2025 年全年 3.51% 的毛利率,盈利拐点明确显现。

整体来看大普微的业绩走势,呈现出“高速增长 — 亏损承压 — 拐点初现”的清晰脉络。

二、效率健康度

大普微招股说明书、2025年年报显示,大普微2022-2024 年累计研发投入 7.37 亿元,占累计营收 36.15%;2025 年研发投入 3.85 亿元,占营收 16.83%,持续高投入支撑全栈自研壁垒。目前公司拥有专利 162 项,自研 PCIe 5.0 主控芯片性能超越国际巨头同类产品,研发投入直接转化为技术领先优势,研发效率处于行业高位。

其次,资产与现金流效率阶段性改善,2025 年末总资产 28.99 亿元,2026 年一季度末扩张至 37.17 亿元,资产规模快速扩张以匹配业务增长。前期受备货与研发投入影响,2025 年经营现金流为 - 8.78 亿元;2026 年一季度经营现金流转正至 2.99 亿元,回款能力显著改善。资产负债率从 2025 年末的 85.65% 降至 2026 年一季度末的 78.44%,财务杠杆压力有所缓解。

整体而言,公司经营效率已有明显改善,但负债基数仍高、财务杠杆压力尚未完全出清,后续仍需依靠盈利稳健释放与现金流持续改善,进一步优化资本结构、降低财务风险。

三、业务健康度

业务结构高度集中:2025 年企业级 SSD 营收占比高达 98.98%,剩余约 1% 为技术服务,无消费级业务、无跨界布局,100% 聚焦数据中心企业级 SSD 赛道。这种 “单点深耕” 模式,让公司集中资源突破核心技术,但也导致业务多元化严重不足,抗风险能力较弱。

根据2025 年报显示,前五大客户占比超 80%,客户集中度偏高,一旦核心客户订单波动,将直接影响业绩稳定性。

四、经营健康度

据大普微年报披露,公司预计最早于2026 年实现整体扭亏为盈,盈利能力有望迎来实质性突破。与此同时,公司采用特别表决权机制,实控人杨亚飞通过大普海德、大普海聚两家主体,合计控制公司 66.74% 的表决权,对公司重大决策拥有绝对主导权。

五、行业健康度

在AI 应用持续爆发带动存储算力需求、叠加下游服务器厂商备货景气度抬升的双重驱动下,全球及国内企业级固态硬盘采购需求迎来显著扩容。据 Forward Insights 数据显示,2022 年中国企业级 SSD 市场规模已达 44.71 亿美元;行业高景气趋势延续,预计 2027 年市场规模将攀升至 135.09 亿美元,五年间年复合增长率高达 24.75%,成长空间十分可观。

综合业绩、效率、业务、经营、行业五大健康维度系统分析,大普微兼具高成长弹性、高盈利修复空间与高赛道红利,长期成长逻辑扎实清晰。公司已于2026 年一季度率先实现盈利拐点,叠加后续 AI 浪潮驱动存储行业持续高景气,短期估值虽存在一定情绪性溢价与板块泡沫成分,但随着业绩逐步兑现、行业成长确定性进一步夯实,公司估值有望逐步消化溢价,并回归合理价值区间。

谦启管理定位为“民企成长伙伴”,在企业经营方面有独到见解,尤其聚焦于人才长期激励、合伙人制,让人才为企业增利。关注我们,了解最新企业案例独到解读和人才长期激励的实操方法。