夜雨聆风

夜雨聆风曾几何时信用卡香饽饽,然而如今信用卡俨然已经成为各大银行烫手的山芋,很多银行都在积极进行调整,甚至开始放弃这个业务。

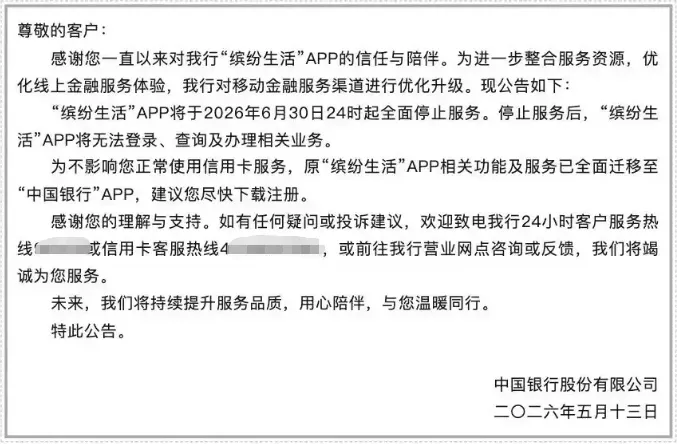

近日,中国银行发布公告称,信用卡App“缤纷生活”将于2026年6月30日24时起全面停止服务,原“缤纷生活”App相关功能及服务已全面迁移至中国银行App。

实际上,在中行之前已经有多家银行关闭旗下独立的信用卡app。

比如渤海银行信用卡APP2024 年12月30 日停服。

宁波银行的汇通生活APP于2021年12月1日停服。

恒丰银行的恒享生活APP在2021年11月下线。

另外北京农商银行凤凰信用卡APP,江西银行惠享精彩APP,华润银行信用卡 APP都在2025年关停。

还有一些银行虽然没有正式关停信用卡app,但基本上也停止了新用户的注册和服务。

比如邮储信用卡APP2025年12月官宣整合,停止新用户注册,功能迁移至邮储银行主 APP。

还有一些银行目前虽然没有官宣对信用卡app进行调整,但未来包括其他剩余的四大行以及一些股份制银行还有城商行对信用卡app进行调整将是大概率的事情。

那为什么有越来越多的银行要选择关闭信用卡app呢?

这背后有两个核心的原因。

第1个是这种独立的app是多余的。

现在很多银行都有自己的主app,在这个app上完全可以实现信用卡的所有功能。

虽然将信用卡业务整合到主app上之后,对用户来说,使用起来可能没有那么方便,也没有那么直观,但并不影响大家的正常使用。

而且将信用卡业务整合到主app上之后,可以降低独立app的运营成本,这也有利于银行的降本增效。

第2个原因是信用卡业务不行了。

在2021年之前,各大银行对信用卡业务都是非常重视的,当时很多人都把信用卡业务当作零售增长的核心动力来对待。

为此,很多银行都有独立的信用卡部门,还开发出了独立的信用卡app,这一切都是为了提高信用卡的地位。

然而银行的这种高投入获得回报并没有他们想象的那么乐观。

相反,最近几年信用卡好像被下了诅咒一样突然之间就不行了,不论是在用卡量,透支余额,消费量都出现了明显的下滑。

比如在2021年我国信用卡占用发卡量达到历史巅峰期,截至2021年末在用发卡量达到8.07万张。

但从2022年开始,信用卡在用发卡量逐年下降,到了2025年末,已经下降到6.96亿张,相当于4年时间,信用卡在用发卡量就下降了13.75%左右。

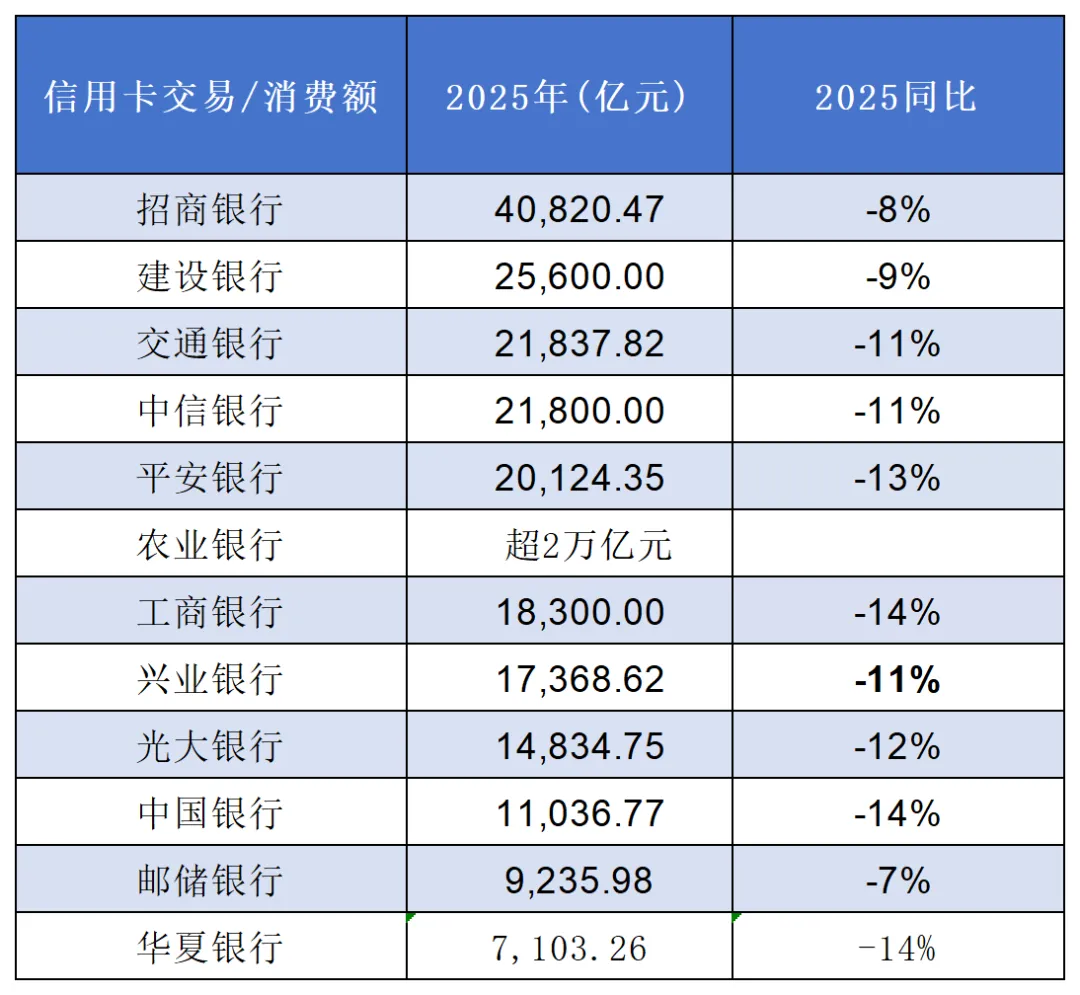

除了发卡量下降之外,信用卡的交易额下降更加明显,这一点可以从一些上市银行公布的财报数据看出来。

比如在公布信用卡交易数据的12家银行中,12家银行的交易数据都同比下降,其中有8家银行同比降幅超过10%。

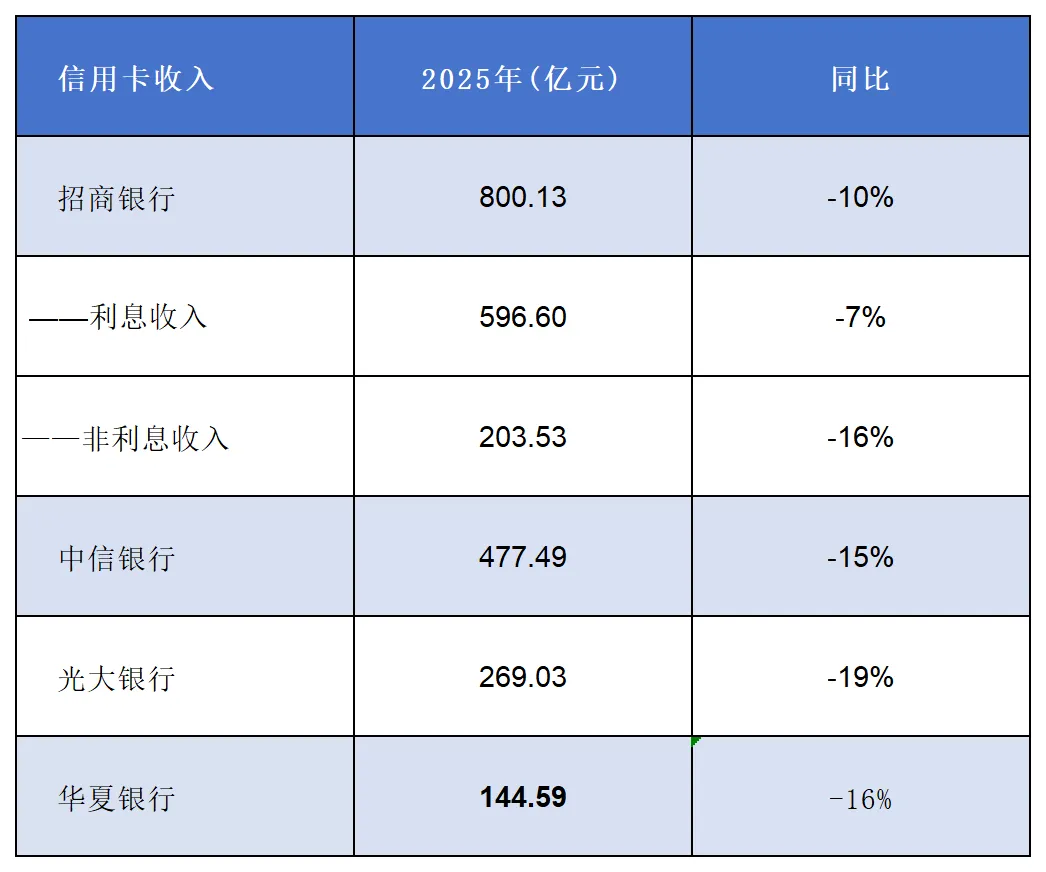

就连招商银行、中信银行这些信用卡扛把子也免不了业绩下滑,比如2025年招商银行信用卡业务收入同比下降10%,中信银行信用卡业务同比下降更是达到15%。

银行信用卡的这些数据可以充分说明,属于信用卡的辉煌已经过去了,信用卡时代基本上已经落幕了。

以前很多银行都把信用卡业务单独列出来运营,还成立了独立的运营中心,然而现在很多银行都对信用卡业务进行大范围的调整。

调整幅度小的,会压缩信用卡运营中心的人员配置,减少网点数量,有的还会将信用卡业务外包给第三方。

调整幅度大的,甚至直接关闭信用卡运营中心。

比如从2024年开始,交通银行就陆续关闭全国各地的信用卡运营中心,包括北京、上海、深圳、广州这些一线城市的信用卡中心都统统关掉。

截至目前,交通银行关闭的信用卡分中心已经达到50个以上。

还有一些银行更狠,他们干脆直接把整个信用卡中心关闭,然后将信用卡业务合并到零售部门当中。

另外还有很多银行纷纷压缩信用卡的战线,包括国有六大行以及其他银行都砍掉了很多信用卡类型。

进入2026年以来,包括农业银行,交通银行、民生银行都陆续停发了多款信用卡。

这或许只是一个开始,未来只会有越来越多的银行停发信用卡的,信用卡想要翻身估计很难了。