夜雨聆风

夜雨聆风PART 01

判断一:SaaS行业正在经历"定价模式大迁移"——从按席位(per-seat)订阅制向按使用量(consumption-based)、按成果(outcome-based)、按Agent(per-agent)的混合定价模式转型。Gartner预测到2030年,至少40%的企业SaaS支出将转向非席位制定价。这将深刻改变SaaS公司的收入可预测性和估值逻辑。

判断二:AI是SaaS的"双刃剑"——它既是最大的增长催化剂(AI功能溢价达28%-42%),也是最大的颠覆威胁(30%的传统SaaS工作流将在2027年被AI自动化替代)。能把AI变成增长引擎的SaaS公司将获得估值溢价,不能的将被边缘化。

判断三:"Anthropic冲击波"是行业重构的催化剂而非终结者——2026年1-2月Claude Cowork引发的全球SaaS股暴跌(S&P 500软件指数8连跌,跌幅超20%)本质上是市场对"AI Agent替代传统软件"的恐慌性定价。但大型企业不会在一夜之间抛弃数万亿数据点的软件基础设施。真正被颠覆的是那些缺乏数据护城河、功能标准化程度高、客户粘性弱的中腰部SaaS公司。

PART 02

客户画像:大中型企业的销售、营销、客服部门;行业覆盖广泛,以B2B企业和金融、零售为主。

核心需求:客户全生命周期管理、销售漏斗自动化、营销归因分析、客户服务工单管理。

增长驱动力:企业数字化转型深化、AI驱动的个性化营销和销售预测、Account-Based Marketing兴起。

市场规模:全球市场规模约$700亿(2025年),是SaaS最大单一赛道。

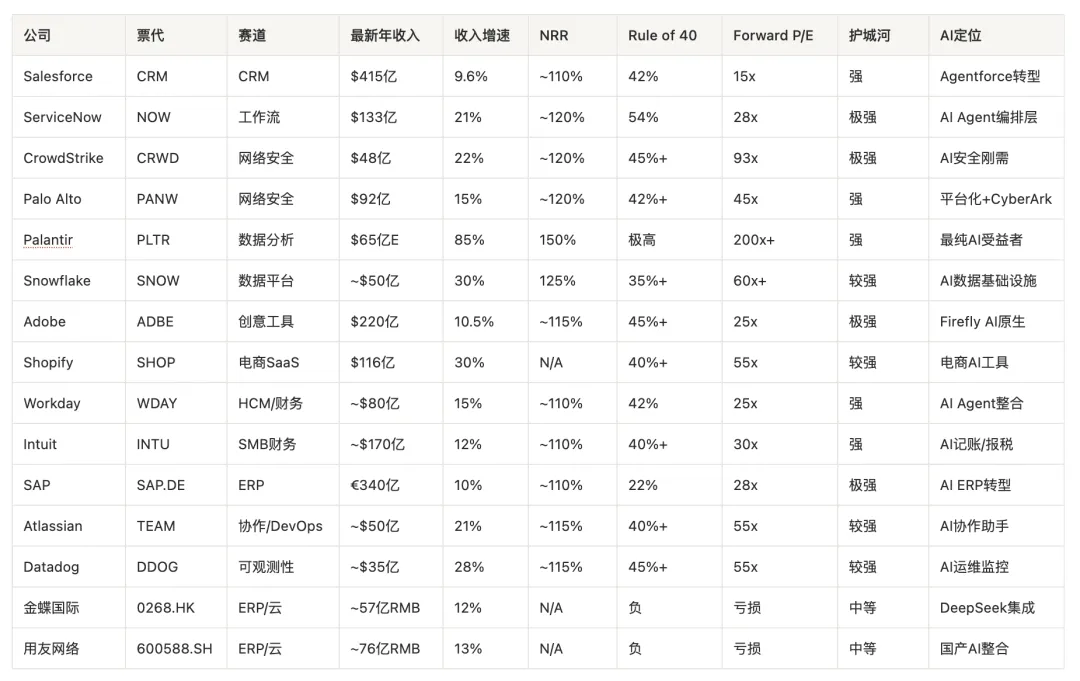

代表公司:Salesforce(全球龙头,FY2026收入$415亿)、HubSpot(中小企业市场领导者)、纷享销客(中国市场)。

客户画像:中大型制造业、流通业、服务业企业;强调全流程闭环管理。

核心需求:财务、供应链、生产、采购、库存一体化管理;合规报告和审计跟踪。

增长驱动力:国产替代(中国市场)、云迁移(Legacy ERP上云)、AI驱动的智能决策。

市场规模:全球ERP SaaS市场规模约$500亿。

代表公司:SAP(全球龙头,2025年云收入€267亿)、Oracle(云收入增长25%)、用友网络(A股,中国ERP SaaS市占率31.5%)、金蝶国际(港股,中国成长型企业应用软件市占率第一)。

客户画像:各行业的HR部门,大型企业和快速成长型企业为主。

核心需求:招聘、入职、薪酬、绩效、学习发展、劳动力规划全流程管理。

增长驱动力:混合办公常态化、技能型招聘兴起、员工体验平台化。

市场规模:全球HCM SaaS市场规模约$384亿(2025年),增速16%。

代表公司:Workday(全球龙头,市值$570亿)、ADP、Paycom、北森控股(港股9669,中国HCM SaaS龙头)。

客户画像:所有行业的IT和安全团队,以金融、政府、科技企业为核心客户。

核心需求:端点保护、零信任网络、身份安全、云安全、SIEM/SOAR、数据防泄漏。

增长驱动力:AI驱动的攻击面急剧扩大(Anthropic的Claude Mythos证明AI可自主发现和利用软件漏洞)、合规要求趋严、远程办公安全需求。

市场规模:全球网络安全市场2026年约$2,550亿,预计2031年达$5,800亿(CAGR 14.7%)。

代表公司:CrowdStrike(ARR达$52.5亿,云原生架构)、Palo Alto Networks(收入$92亿,平台化战略)、Zscaler(零信任龙头)、奇安信/深信服(A股)。

客户画像:所有行业的知识工作者和团队。

核心需求:文档协作、即时通讯、视频会议、项目管理、知识库。

增长驱动力:混合办公持续、AI Copilot嵌入、低代码/无代码平台兴起。

代表公司:Microsoft 365(全球绝对龙头)、Atlassian(TEAM,项目管理和开发协作)、Zoom、金山办公(A股688111)。

客户画像:数据团队、业务分析师、数据工程师。

核心需求:数据仓库、数据湖、BI报表、实时分析、机器学习Pipeline。

增长驱动力:数据量爆炸式增长、AI/ML工作负载增加、数据治理合规。

代表公司:Snowflake(FY2026产品收入$12.3亿/季,NRR 125%)、Databricks(未上市,5年战略绑定Anthropic)、Datadog(可观测性平台,收入增长28%)、Palantir(AIP平台,收入暴增85%)。

客户画像:特定行业的企业,如房地产、医疗、法律、建筑、零售等。

核心需求:行业专属工作流、合规要求、垂直数据集成。

增长驱动力:垂直SaaS增速(31%)持续跑赢水平SaaS(28%);行业数据壁垒构建深度护城河。

代表公司:Veeva Systems(生命科学垂直SaaS)、Procore(建筑行业)、Shopify(电商SaaS)、广联达(A股002410,建筑行业数字化)、明源云(港股0909,房地产行业)。

客户画像:大型企业IT部门、运维团队、跨部门流程管理者。

核心需求:IT服务台、工单管理、低代码工作流、自动化编排。

增长驱动力:AI Agent编排层需求爆发(ServiceNow定位为"AI Agent的操作系统")、企业运营自动化深化。

代表公司:ServiceNow(NOW,收入$133亿,增长21%,Rule of 50+达54%)。

客户画像:B2B和B2C企业的营销部门。

核心需求:营销自动化、CDP(客户数据平台)、A/B测试、邮件营销、广告技术。

增长驱动力:AI驱动的个性化营销、全域营销整合。

市场规模:全球MarTech SaaS规模约$332亿(2025年),增速17%,但赛道极度碎片化(8,000+点解决方案)。

代表公司:Adobe Experience Cloud、HubSpot Marketing Hub、微盟集团(港股2013)。

客户画像:中小企业(SMB)和个人用户。

核心需求:在线记账、报税、发票管理、支付处理。

增长驱动力:中小企业数字化渗透率提升、AI记账和税务自动化。

代表公司:Intuit(QuickBooks + TurboTax)、Xero(澳洲上市)、Block/Square。

长期结构性驱动力(持续性强):企业云迁移仍处中场(全球仅约60%的企业工作负载完成云迁移);新兴市场(亚太、拉美)SaaS渗透率快速提升(亚太CAGR 18.7%);AI功能溢价创造增量收入(每10分Rule of 40的提升对应约1.1倍EV/Revenue倍数增长);混合办公模式的常态化。

中期催化剂(2-3年窗口):AI Agent重塑SaaS形态——从工具到同事的转变;消费型定价模式扩散带来的ARPU提升;垂直SaaS渗透率加速(医疗SaaS CAGR 22.9%为最快垂直领域)。

潜在逆风:经济不确定性压制IT预算(42%的组织已削减SaaS支出);市场饱和(美国企业SaaS渗透率已达96%);AI自动化导致人员缩减——per-seat定价基数收缩。

PART 03

AI收入渗透率:AI功能贡献的收入占总收入的比例。

AI功能溢价率:AI版本相对标准版的价格差(行业平均28-42%)。

AI毛利率:AI-native SaaS公司毛利率可能低于传统SaaS(因推理算力成本),但2024-2025年推理成本下降一个数量级,已从50%回升至65-70%。

Agent替代率:客户部署AI Agent后对传统席位数的替代比例——这是per-seat模式的"死亡指标"。

PART 04

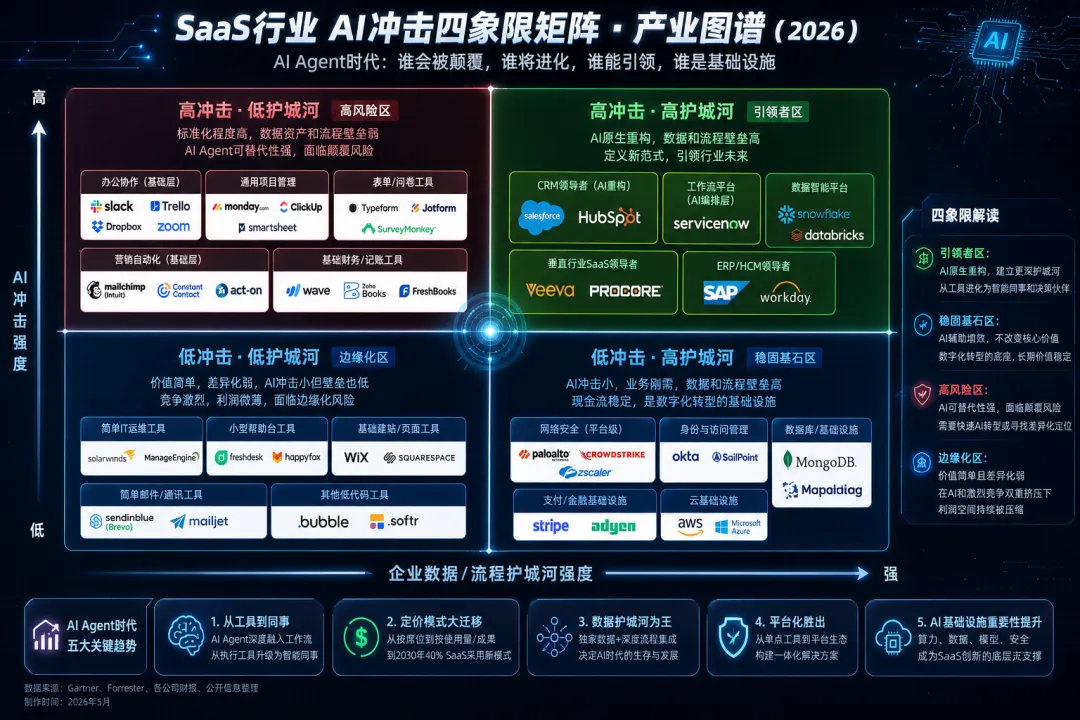

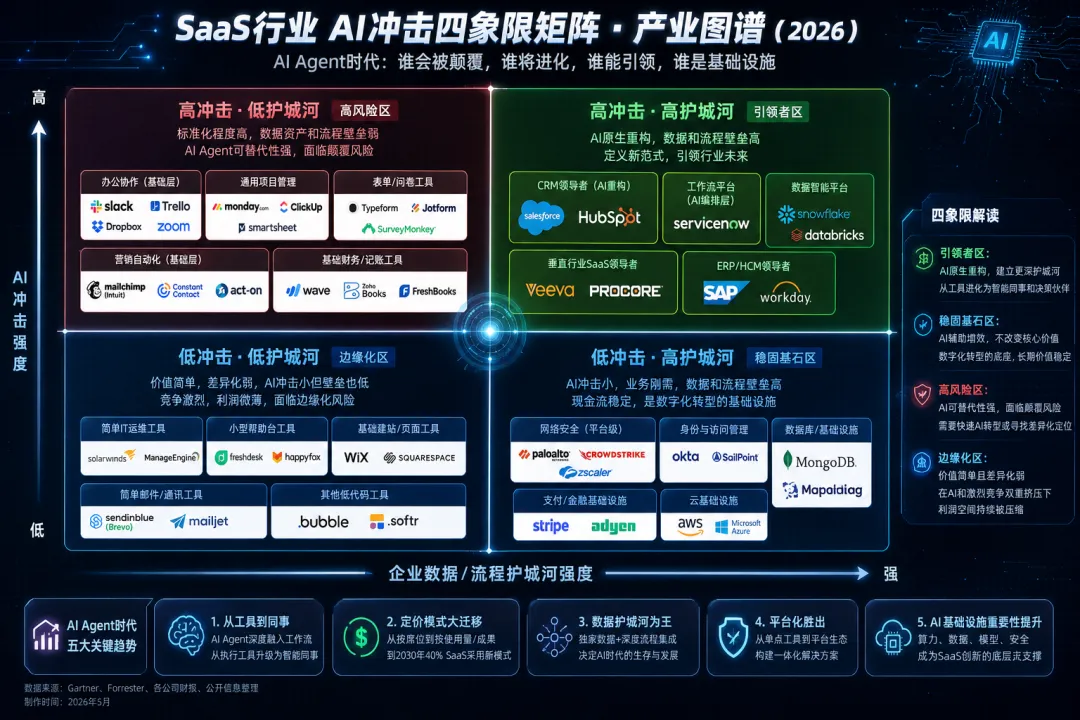

定价权最强("征税"级别):Adobe(创意工具标准垄断)、ServiceNow(企业流程深度嵌入)、CrowdStrike/Palo Alto(安全刚需)。

定价权较强("粘性"级别):Salesforce(CRM数据绑定)、SAP/Oracle(ERP迁移成本极高)、Workday(HR/财务系统替换周期长)、Palantir(政府/国防数据主权)。

定价权中等("竞争"级别):Snowflake(消费型定价+多云选择降低锁定)、Datadog(可观测性赛道竞争激烈)、Shopify(中小商户价格敏感)、Atlassian(开发者工具替代品多)。

定价权偏弱("脆弱"级别):中国SaaS公司普遍(金蝶、用友、微盟)——客户定制化需求重、付费意愿低、竞争碎片化。

PART 05

第一波(2026年1月12日):Claude Cowork发布。桌面AI助手可控制鼠标、打开应用、导航计算机。市场初始反应平淡。 第二波(2026年1月30日-2月5日):11个行业专属插件发布(销售、财务、法律、HR等),直击SaaS核心功能领地。紧接着Claude Opus 4.6发布。S&P 500软件指数8连跌,跌幅超20%。Thomson Reuters单日暴跌18%,RELX跌14.4%,Wolters Kluwer跌13%,Salesforce跌近7%,Intuit跌近11%。全球SaaS股票总市值蒸发超$8,300亿。港股金蝶国际跌12.6%,A股用友网络跌3.3%。 第三波(2026年4月-5月):Claude Managed Agents发布,打包代码执行、凭证管理和托管服务。Akamai跌16.6%、Cloudflare跌13.5%、DigitalOcean跌13.4%。Dario Amodei公开警告:"SaaS公司如果不能正确整合AI,完全有可能倒闭。"

颠覆机制一:Per-Seat模式崩塌传统模式:100名员工 = 购买100个Salesforce席位。AI Agent模式:一个Claude Agent可完成50人的工作量,但只算一笔API账单(按使用量计费)。当企业从"雇佣使用软件的人"转向"雇佣执行工作的AI Agent"时,per-seat收入模型的根基被抽空。 颠覆机制二:专业数据库的"去中间化"Claude Cowork的法律插件可执行保密协议审查、合规检查、法律简报撰写——这些正是Westlaw(Thomson Reuters)和LexisNexis(RELX)的核心收费功能。财务插件可处理会计对账、客户开户——Goldman Sachs已与Anthropic合作部署自主Agent处理交易会计和客户合规工作。 颠覆机制三:Vibe Coding替代中腰部SaaS

网络安全SaaS(CrowdStrike、Palo Alto、Zscaler):AI Agent的大规模部署意味着更多的攻击面、更多的漏洞(Claude Mythos已证明AI可自动发现零日漏洞),企业安全预算必须同步扩大。AI是它们的"需求制造机"。CrowdStrike作为Project Glasswing(Anthropic主导的防御联盟)首批合作伙伴,直接从Anthropic的崛起中获益。

数据分析与AI平台(Palantir、Snowflake、Datadog):AI Agent需要数据、可观测性和分析基础设施。Snowflake是Anthropic的直接合作伙伴($2亿合约),Palantir的AIP是AI工作流编排层,Datadog监控AI工作负载。它们是"AI时代的卖铲人"。

工作流编排(ServiceNow):企业部署多厂商AI Agent后需要统一的编排和治理层。ServiceNow的AI Control Tower定位精准——不与AI Agent竞争,而是成为管理它们的平台。

CRM/销售SaaS(Salesforce、HubSpot):Agentforce等AI功能创造新收入流,但Claude Cowork的销售插件正在替代部分CRM功能。Salesforce的护城河在于客户数据深度——企业积累多年的销售漏斗数据和客户交互记录不会轻易迁移。但长期来看,per-seat模式面临根本性压力。

HCM/HR SaaS(Workday、ADP、北森):AI可自动化招聘筛选、入职流程、绩效评估。但HR数据的敏感性和合规要求(尤其是薪酬和福利管理)构建了天然护城河。Workday的AI ACV已环比翻倍。

协作/生产力工具(Microsoft 365、Atlassian、Zoom):Microsoft Copilot将AI深度嵌入Office生态,Zoom AI Companion月活增长4倍。但Claude Cowork的通用桌面自动化能力正在模糊"协作工具"与"AI Agent"的边界。

垂直行业SaaS(Veeva、Procore、广联达):行业专属工作流+合规要求+专有数据集=高转换成本。AI难以替代行业Know-how。

创意工具(Adobe):Photoshop和Illustrator的专业工作流不可被通用AI Agent替代。Firefly提供AI辅助但不颠覆。

大型ERP(SAP、Oracle、用友、金蝶):ERP系统的替换周期长达5-10年,涉及企业核心财务和供应链数据,迁移成本极高。正如Wedbush指出的,"企业不会彻底推翻数十亿美元的前期软件基础设施投资"。但增长主要来自存量客户云迁移,增量有限。

电商SaaS(Shopify):交易层+支付+物流的闭环是AI Agent难以替代的。

专业信息/数据库服务(Thomson Reuters、RELX、Wolters Kluwer):Claude Cowork的法律插件直接威胁Westlaw和LexisNexis的核心功能。虽然这些公司拥有专有数据集,但AI正在降低访问和利用专业信息的门槛。Thomson Reuters单日跌18%不是偶然。

通用型中腰部SaaS:"Thin SaaS"——功能标准化、数据壁垒弱、转换成本低的SaaS工具(项目管理、费用报销、基础CRM等)面临被Vibe Coding或AI Agent工作流替代的最大风险。IDC指出,中间市场的"费用应用、PM工具、营销应用"等非核心企业应用最容易被AI替代。

边缘计算/CDN(Akamai、DigitalOcean):Claude Managed Agents将AI Agent的托管和基础设施打包在一起,直接侵蚀了这些公司的核心业务。

中国通用SaaS弱势标的(微盟、有赞等):叠加国内SaaS付费环境不成熟的结构性问题,AI冲击将加速行业洗牌。

短期(2026年下半年):恐慌性估值压缩基本完成(SaaS估值从2020年峰值20倍P/S压缩至2026年中4.6倍),部分优质标的已进入"估值底部"区间。关注AI功能变现的实际财报数据——Salesforce Agentforce的ARR增速、ServiceNow AI Control Tower的合约签约量将是关键验证指标。

中期(2027-2028年):定价模式大迁移加速。预计头部SaaS公司将全面推出consumption-based或outcome-based定价,per-seat模式在新签合约中的占比将低于50%。行业集中度提升——中腰部SaaS公司要么被收购整合,要么被AI Agent替代出局。"AI-native SaaS"新物种批量涌现(Burn Multiple 0.8-1.2倍,毛利率65-70%),重塑竞争格局。

长期(2029-2030年):SaaS市场总规模仍将突破$1万亿(AI扩大了软件的可寻址市场),但行业结构将发生根本变化——少数拥有数据护城河和AI编排能力的平台型公司将占据更大份额,大量"功能型SaaS"将消亡或被吸收。