夜雨聆风

夜雨聆风

OFC 秀出 3.2T 硅光模块,控股股东变更破局出海,光迅科技凭全链优势乘 AI 算力东风,业绩高增迎价值重估。

文丨Frank,朴拙投研团队

编辑丨Suri

在刚刚结束的OFC 2026(美国光纤通讯博览会)上,一家中国公司展出的3.2T硅光单模NPO模块,吸引了全球业界的目光。这家公司就是光迅科技。而就在展会结束不久,一则公告让它的热度再次飙升:公司控股股东拟由烽火科技变更为芯珂技术。

市场普遍认为,这绝非一次简单的股权变更,而是一次关键的“破局”之举,旨在为这家国内光模块龙头扫清出海障碍,打开通往全球最大利润市场——北美的大门。

在AI算力需求爆发的今天,光迅科技的故事,正翻开新的一页。

近况:变更股东与业绩高增的双重奏

2026年4月,光迅科技的一纸公告点燃了市场热情。控股股东拟变更为芯珂技术,而实际控制人保持不变。这一操作被市场解读为“明修栈道,暗度陈仓”,核心目的直指摆脱潜在的实体清单限制,为加速拓展北美等海外高毛利市场铺平道路。

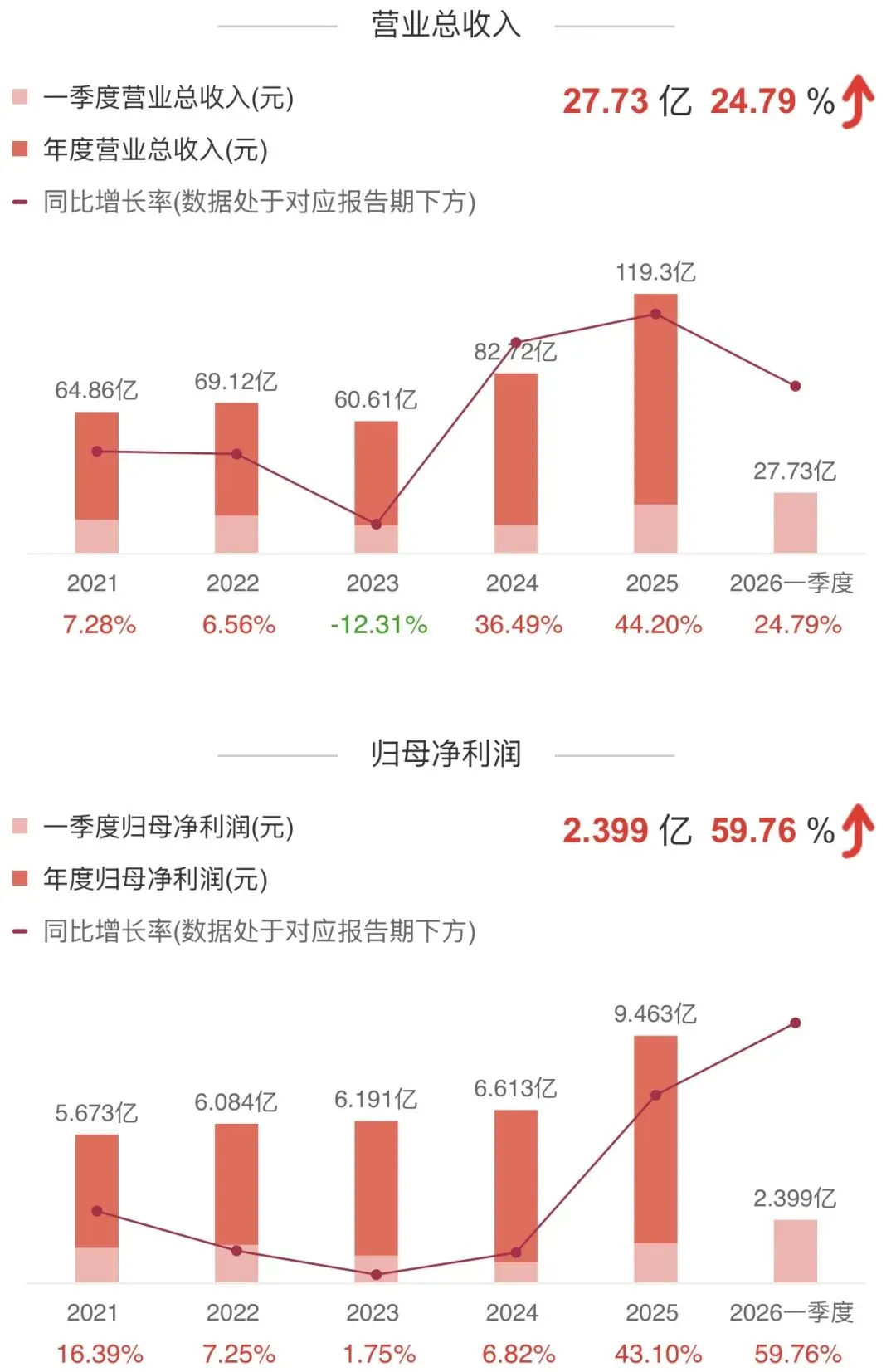

与此同时,公司交出的成绩单同样亮眼。2025年年报及2026年一季报显示,公司业绩正搭乘AI快车高速前行。2025年,公司实现营业总收入119.29亿元,同比增长44.20%;归母净利润9.46亿元,同比增长43.10%。2026年第一季度,归母净利润同比增幅更是高达59.76%。这一切的增长引擎,都来自于AI算力建设对高速光模块的强劲需求。

*资料源于东方财富

技术层面,公司在OFC 2026上秀出的“肌肉”不止于3.2T NPO模块,还包括320×320 MEMS OCS、12.8T XPO等前沿产品。这清晰地展示了其在CPO(共封装光学)、LPO(线性驱动可插拔光学)、OCS(光交换)等下一代光互联技术上的深厚储备。

短期来看,控股股东变更带来的出海预期、持续验证的业绩高景气度、以及引领行业的技术产品,构成了光迅科技股价的核心驱动力。

内核:垂直一体化的“护城河”与长期蓝图

光迅科技能在激烈的市场中立足并快速增长,其核心壁垒在于业内罕见的“芯片-器件-模块”垂直一体化能力。

公司拥有从半导体材料生长、芯片设计到器件封装的六大核心技术平台。在25G及以下速率的光芯片领域,自给率已较高,并正在积极攻关100G EML等更高速率芯片。在全球高端光芯片供应紧张的背景下,这种能力不仅关乎成本控制,更是供应链安全和稳定交付的“定海神针”。

基于此,公司的长期逻辑清晰而坚实:

绑定国内算力增长:作为华为昇腾AI服务器的核心光模块供应商,以及字节跳动、阿里、腾讯等国内云厂商的主力供应商,公司将深度受益于“东数西算”和国产AI芯片生态成熟带来的需求爆发。

突破海外高端市场:随着股东变更扫清障碍,公司进入谷歌等海外巨头的供应链进程有望加速。北美市场光模块毛利率显著高于国内,一旦突破,将带来巨大的业绩弹性。

卡位前沿技术:通过定增35亿元加码产能与研发,公司在硅光、CPO、OCS等可能定义未来的技术赛道已提前布局,旨在下一轮技术变革中继续引领。

业务与财务:结构优化,现金流焕新

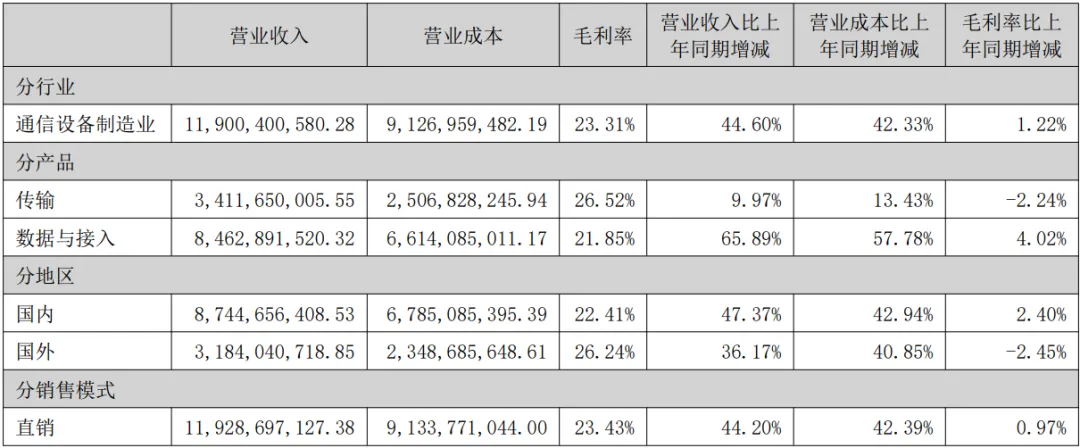

公司的业务结构正鲜明地反映行业趋势。数据与接入业务(主要产品为数据中心用高速光模块)收入占比从2024年的61.82%快速提升至2025年的70.94%,成为绝对增长主力。该板块2025年毛利率同比提升4.02个百分点至21.85%,呈现“量价齐升”态势。

而传统的传输业务虽然增速平稳,但保持了26.52%的高毛利率,提供了稳定的利润基石。

*资料源于光迅科技2025年年度报告

财务健康度方面,一个积极信号是经营活动现金流净额从2024年的-6.41亿元大幅转正至2025年的16.28亿元,同比增长354%。这表明公司在营收高增的同时,回款能力和经营质量显著改善,增长更具含金量。

对比与展望:机遇与挑战并存

与同业相比,光迅科技的独特优势在于全产业链整合。相较于中际旭创、新易盛等聚焦模块封装的龙头,光迅在光芯片领域的自主能力更强;相较于华工科技等国内对手,其技术布局又更为前沿和全面。

根据多家券商预测,公司2026-2027年归母净利润一致预期约在15-21亿元区间,对应未来增长空间可观。市场有观点认为,若其海外拓展顺利,市值潜力可达数千亿级别。

然而,前方的路并非坦途。公司也面临几大核心挑战:

市场竞争:国内市场价格竞争激烈,如何平衡份额与利润是永恒课题。

技术迭代:CPO、硅光等技术路线仍在演进,需持续投入以确保不掉队。

供应链安全:高端磷化铟衬底等原材料供应紧张,是行业共同瓶颈。

海外拓展:北美客户认证周期长、要求高,能否快速放量存在不确定性。

结语

控股股东变更,为光迅科技打开了新的想象空间。它不再只是一家受益于国内AI基建的“国产替代”故事主角,更成为了有望在全球高端市场与巨头同台竞技的挑战者。

其深厚的垂直整合能力是应对波动、保障交付的盾,而对前沿技术的持续投入则是进攻未来的矛。在AI驱动数据流量洪流的时代,光模块作为“数据高速公路”的核心枢纽,需求确定性强。光迅科技能否手握“矛与盾”,在破局之后,真正迎来价值的重估,值得持续关注。

风险提示:全球宏观经济下行风险;技术迭代不及预期风险;市场竞争加剧风险;海外拓展不及预期风险;供应链紧张风险。

免责声明:本文内容基于公开信息梳理,旨在进行商业探讨与行业分析,以拓宽视野、交流信息,不构成任何形式的投资建议或决策依据。文中提及的公司动态、市场预测及数据仅供参考,读者应保持独立判断,并意识到市场有风险,投资需谨慎。任何依据本文所作出的投资行为,风险自担。

—— 免责声明 ——