夜雨聆风

夜雨聆风应朋友之邀,本篇专门给大家普及AI时代的液冷行业。

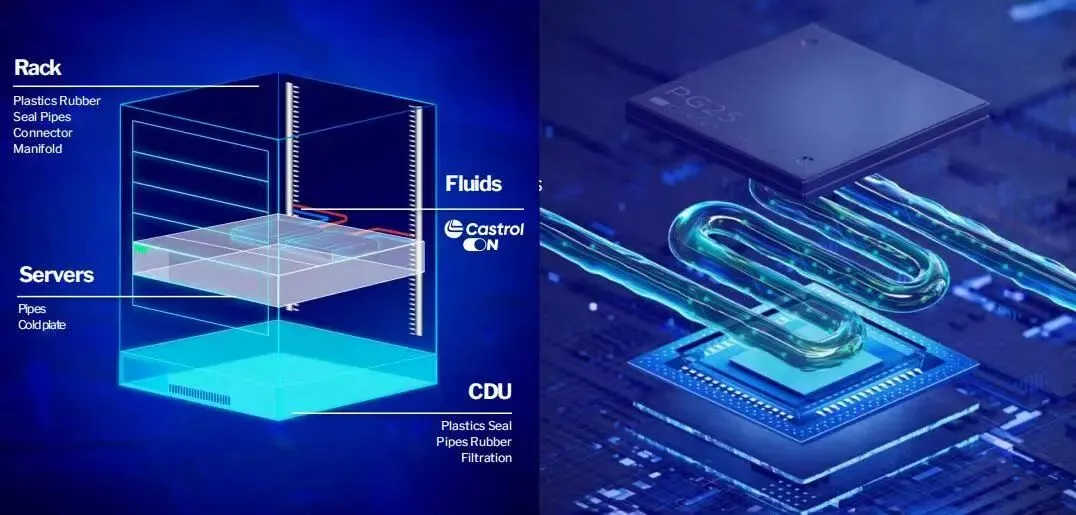

液冷行业,本质上是利用高比热容液体(水、乙二醇、氟化液等)替代传统空气,去解决高功耗设备散热问题的基础设施产业。 当前主流路线仍是“冷板式液冷(Direct-to-Chip)”,即液体通过冷板带走GPU/CPU热量;而更高阶的“浸没式液冷(Immersion Cooling)”则是直接把服务器浸泡在绝缘冷却液中,散热效率更高,但成本与生态要求也更高。

过去,液冷长期只是高性能计算(HPC)的小众方案,比如一些游戏机会用到液冷方案,但AI时代却彻底改变了产业逻辑,这也是我之前在群里推荐液冷的原因。

为什么液冷突然爆发?

核心原因只有一句话:

AI算力密度已经把传统风冷推到了物理极限。

过去十几年,服务器主要依赖风冷,就像我们台式机后面的小风扇;

普通CPU服务器功耗大约只有300W~800W,一个机柜通常5kW~10kW,风冷也许还能跟上;。

但AI时代后,GPU功耗开始指数级上升:

NVIDIA H100 单卡功耗约700W B200/B300 等新一代AI GPU整柜功率已经进入百kW级 AI机柜功率密度正从过去的5kW快速提升至50kW~100kW以上

在这种热密度下,风冷已经到了物理极限,而且风冷的噪音也难以接受。

液冷因此从之前“小众方案”变成“刚需基础设施”。

本质逻辑非常清晰:

AI越强 → GPU功耗越高 → 发热量暴增 → 液冷渗透率持续提升

这也是液冷板块长期最大的产业逻辑。

而且液冷不仅仅是“散热”,它实际上直接关系到:

数据中心PUE(能源利用效率) AI训练稳定性 GPU性能释放 电费成本 单位机柜算力密度

目前业内普遍认为,未来高密度AI数据中心将大规模转向液冷。微软、谷歌、Meta、亚马逊等全球云厂商都在加速部署。

一、液冷行业进入高速增长期

1、全球市场正在进入爆发阶段

不同机构统计口径略有差异,但趋势高度一致:

2025年全球数据中心液冷市场规模大约在 50亿~70亿美元区间, 到2030年前后,市场规模普遍预测将达到 180亿~300亿美元(折合人民币1050~1490亿元),行业年复合增长率(CAGR)大多在20%左右。

而到2030年,全球AI数据中心液冷渗透率预计将超过50¥,部分高端训练级算力中心甚至达到80%以上;

其中:

北美目前仍是最大市场 亚太是增长最快区域 AI/HPC是最核心驱动力

尤其是AI训练集群,对液冷需求最强。

研究显示,液冷系统相比风冷,可显著降低GPU温度并提升能效。部分测试中,液冷H100服务器性能比风冷高出约17%。

2、中国市场增速可能更快

中国市场的核心驱动力来自:

“东数西算” 智算中心建设 AI大模型训练 双碳与PUE监管

过去传统IDC很多PUE在1.5以上,而新一代AI数据中心要求不断逼近1.2甚至更低,液冷因此成为最现实的解决方案之一。 尤其是:

腾讯 阿里 华为 字节跳动 三大运营商

都在推进液冷数据中心,中国液冷数据中心市场规模在2025年达到177亿人民币,而到2027~2030年,预计将突破1000亿人民币;液冷渗透率预计攀升到82%,成为全球增长最快的单一体量市场;

而中国最大的优势并不是“原创技术领先”,而是:

中国拥有全球最完整的热管理制造供应链。

因为中国在传统工业和新能源汽车领域积累了庞大的散热器、冷盘、管路供应链;包括:

散热器 铜铝加工 液冷板 管路 精密制造 泵阀系统

这些原本在新能源汽车与工业温控领域积累的能力,如今开始迁移到AI液冷,比如三花智控,之前主要做汽车行业的温控方案,也开始介入到液冷行业,且本版块出现显著增长(这也是我之前在群里力推三花智控的原因之一);

而传统的液冷工厂也正通过跨国总代和海外设厂的方式,渗透到北美科技巨头的数据中心建设中,据测算,在美国的服务器电源和液冷市场中,中国企业拿走了大约20%~30%的份额。

二、液冷产业链拆解

1、上游:材料与冷媒

上有包括:

导热材料 石墨膜 均热板 铜铝材料 密封件 冷却液

这一层偏“材料属性”,代表公司包括:

中石科技:全球领先的导热散热材料供应商。公司聚焦 AI 服务器、智能手机及新能源汽车领域,核心产品包括高导热石墨片、导热垫片及液冷关键组件,是苹果、华为及全球头部光模块/智算中心供应链的核心厂商。 飞荣达:电磁屏蔽与导热应用解决方案领先商。其核心提供导热材料、屏蔽器件及液冷板,深度打入华为、微软等全球头部终端及服务器供应链,全面受益于 AI 算力基建与智能硬件升级。 碳元科技:消费电子导热材料制造商。公司深耕高导热石墨膜、超薄热管及均热板等产品,核心服务于华为、三星等智能终端供应链。 银禧科技:高性能高分子新材料龙头企业。公司聚焦改性塑料研发,其特种高分子材料(如电子级 PPO 树脂)已成功切入 AI 服务器高速覆铜板(CCL) 供应链,全面受益于 AI 算力与智能硬件升级。

这一层的特点是:

行业空间大 技术壁垒中等 容易出现价格竞争

因此估值通常不会最高,也是我不建议介入的原因。

2、中游:液冷核心部件(产业核心)

真正技术壁垒最高、利润最厚的环节,在中游,包括:

冷板(Cold Plate) CDU(冷量分配单元) 液冷泵 快接头 管路系统 歧管系统

在这一层,谁掌握核心液冷系统,谁最容易获得高毛利,A股核心公司包括:

英维克(最核心):是精密温控及服务器液冷龙头。公司凭借 Coolinside 液冷技术,提供从冷板、管路到长效冷媒的端到端方案,是腾讯、华为、英伟达等全球智算中心供应链的核心标配。 高澜股份:国内全场景热管理及特高压液冷龙头。公司深耕液冷二十余年,提供“冷板+浸没式”双路线整体散热方案,核心产品广泛应用于智能电网、储能及 AI 数据中心,是字节跳动、腾讯及国家电网的核心供应商。 申菱环境:国内专用温控与液冷领域的龙头企业。公司聚焦 AI 数据中心、特种工业及储能领域,提供从 CDU(冷量分配单元)到冷板的整体液冷散热方案,核心深度服务于华为、腾讯、字节跳动等巨头供应链。 同飞股份:数控装备及工业温控领军企业。公司聚焦液冷与风冷技术,核心温控产品深度切入 AI 算力服务器、储能系统及新能源汽车供应链,是华为、宁德时代等行业巨头的核心供应商。

其中,英维克被市场长期视为“A股液冷总龙头”,原因很简单,它几乎覆盖了:

数据中心液冷 AI服务器散热 通信温控 储能温控

它不是单一题材股,而是“平台型热管理公司”。

而AI时代最大的新增量,就是高功耗GPU液冷。

因此市场长期给予其较高估值溢价。

3、下游:AI服务器与数据中心

液冷最终服务对象包括:

AI服务器 超算中心 云计算数据中心 HPC集群

真正决定行业爆发的,其实是:

全球AI资本开支(AI Capex)。

微软、Meta、谷歌、亚马逊等超大云厂商,未来几年仍在持续加码AI基础设施,所以液冷本质上属于:

“AI军备竞赛里的卖水人。”

三、第二增长曲线:储能液冷

很多人忽略了一点:

储能系统也正在快速液冷化。

原因同样来自热管理压力:

电池能量密度越来越高 热失控风险越来越大 大型储能电站需要稳定温控

因此:

“储能液冷”正成为大量液冷企业的第二增长曲线。

这也是为什么:维克、高澜股份等公司的估值,明显高于传统制造企业。

因为市场给它们的定位是:

“AI + 新能源双赛道基础设施公司”。

四、冷板式 vs 浸没式:谁才是未来?

1、冷板式:未来5年绝对主流

目前行业主流仍是冷板式液冷,原因很现实:

成本更低 更容易改造现有服务器 生态成熟 与英伟达体系兼容度高

因此未来3~5年:冷板式仍会占据绝对主导地位。

目前大量AI数据中心采用的其实就是Direct-to-Chip(DTC)方案。

2、浸没式:长期终局方向

浸没式的优势极其明显:

散热效率更高 能支持超高功率密度 PUE极低 更适合未来超大AI集群

但问题也很多:

成本高 运维复杂 生态尚不成熟 服务器兼容要求高

所以目前更多还是:“未来路线”。

但长期来看,如果AI GPU功耗继续提升,浸没式的渗透率会持续提高。 目前全球浸没式液冷市场增速普遍在22%左右。

五、液冷板块真正的核心变量

1、英伟达GPU功耗

这是行业最核心变量,因为:GPU功耗越高,液冷确定性越强。

现在行业对Blackwell之后的路线,已经基本形成共识:

高密度AI数据中心,液冷会逐步成为标配。

2、全球AI资本开支

液冷吃的不是消费电子周期,它吃的是:

全球AI基建投资周期。

只要:

微软 Meta 谷歌 亚马逊 Oracle

继续扩建AI数据中心,液冷行业就具备长期成长性。

3、中国智算中心建设

未来国内:

东数西算 智算中心 AI训练集群 城市算力网络

都会持续推动液冷渗透率提升。

六、液冷行业的本质

液冷并不是一个“小散热行业”。

它本质上是:

AI时代“电力—热量—算力”关系中的核心基础设施。

AI越强:

耗电越大 发热越严重 液冷越重要

因此液冷并不是短期题材,它更像AI时代的“隐形高速公路”。

而且它还有一个非常重要的优势:

液冷属于“确定性受益环节”。

你可以不知道:

哪家大模型最终胜出 哪家AI应用跑出来 哪个AI Agent成为入口

但只要AI继续扩张:

GPU功耗一定提升 数据中心热密度一定提升 液冷需求一定增长

这就是液冷赛道最硬的逻辑。

这里是《逻辑与常识》,用逻辑看市场,用常识做投资。

如果这篇文章对你有帮助,转发给同样在投资路上摸索的朋友。