夜雨聆风

夜雨聆风

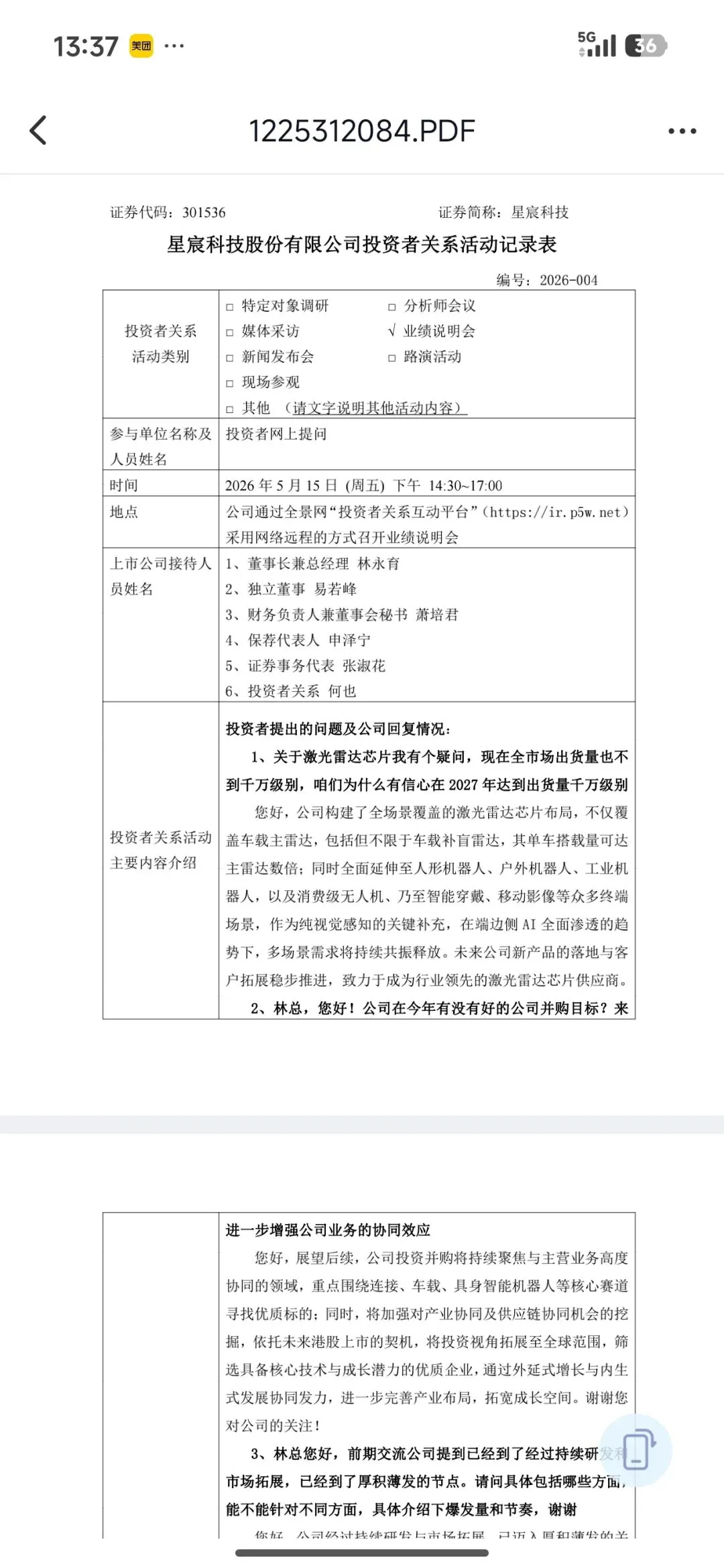

一、会议基本信息

时间:2026年5月15日(5月18日披露纪要)

核心基调:公司进入厚积薄发关键期,战略转型为端边侧大算力一体化解决方案商

二、核心战略与四大爆发维度

1. 核心场景批量爆发

智能安防:基本盘稳固,AI NVR、高端IPC规模化放量 。

具身智能机器人:高增长出货,核心增长引擎 。

智能车载:前装加速起量,激光雷达主芯片量产上车;2027年推新品支撑L2级 。

智能家居/边缘计算:稳步推进 。

2. 高端产品有序迭代

2026年重点:12nm及以下大算力芯片,单芯片32TOPS,原生支持7B端侧大模型 。

激光雷达:主芯片SS901已量产上车;补盲芯片Q4发布。

12nm车载小脑芯片:下半年集中放量,提供芯片+板卡+软件方案 。

3. 研发转化效率提升

端侧大模型本地化部署成刚需,绑定头部客户,自研IP+开放生态双轮驱动 。

4. 生态与供应链稳固

供应链保供能力强,库存12.2亿元(Q1)为备货,支撑订单交付 。

三、激光雷达芯片(最大亮点)

产品进展:

SS901(主雷达):国内一线自主品牌车企主力车型量产上车。

补盲雷达芯片:2026年Q4发布,单车搭载量为主雷达数倍。

出货目标:2027年车载激光雷达芯片千万级出货,三年力争全球龙头。

信心来源:全场景覆盖(车载主/补盲、机器人、无人机、穿戴等),多场景共振 。

四、财务与经营要点

2026Q1业绩:营收9.94亿元(+49.35%),净利2.20亿元(+330.29%),毛利率46.05%。

库存:Q1存货12.2亿元(vs 9.3亿元),属主动备货,支撑高增长交付 。

毛利率提升:端边侧AI场景爆发、高毛利产品占比提升 。

五、风险与回应

激光雷达市场空间质疑:全场景覆盖,补盲+机器人等需求叠加,2027年千万级可实现 。

库存高企担忧:供应链稳固、备货匹配增长,健康区间 。

六、总结

公司战略清晰,从单一视觉SoC转向端边侧大算力平台;激光雷达+机器人+车载三大赛道驱动高增长;2026–2027年产品集中落地,业绩弹性释放,目标成为全球端侧AI芯片龙头。

以上为漫道知识付费群(逻辑+实战),666/年,入群标注“知识付费”验证,本群计划30名粉丝(非诚勿扰)

目前1群还有5个名额