夜雨聆风

夜雨聆风从2022 年底 ChatGPT 发布以来,维谛技术(代码“VRT”)的股价已经涨了超过24.5 倍。

更夸张的是,它的上涨势头丝毫没有停止,年初至今也已经上涨超过90%。

这是一家主要做电源、冷却、配电的数据中心基础设施公司,听上去并不性感,为什么会在AI 浪潮里涨成这样?

它不生产GPU;也不训练大模型。

但它恰恰站在AI 热潮背后一个越来越关键的位置:当所有人都在追逐算力的时候,VRT 解决的是另一个更现实的问题——这些 GPU 到底要怎么供电?怎么散热?怎么尽快被点亮,并且变成可以收费的算力?

所以这期视频,我们就从VRT 最新一季财报出发,通过三个问题对AI基础设施建设进行一次深度探索。

第一个问题:一家“卖电源和冷却”的公司,为什么涨成了 AI 牛股?

第二个问题:为什么AI 数据中心正在被彻底重做一遍?

第三个问题:当电力成了瓶颈,数据中心怎么自救?

这三个问题串起来,我们或许更能够看清AI产业从芯片走向物理世界的完整路径。

一、为什么VRT涨成了 AI 牛股?

过去我们讲AI,最容易想到的是大模型、GPU、英伟达、算力。但问题是,GPU 不是买回来就能自动创造收入。它必须被点亮,必须稳定运行,必须接入电力系统,必须解决散热问题,最后才能变成真正可用、可收费的算力。

所以,当市场都在追逐AI 芯片的时候,我们还要问另一个更底层的问题:到底是谁在确保这些耗电、发热、功率密度越来越高的芯片真正跑起来?

这就是维谛技术这类公司的价值,也是这份财报最值得关注的地方。

它不是一份普通工业公司的成绩单,而更像是整个AI 基础设施建设狂潮的行业晴雨表。你可以从里面直接看到,全球最顶级的算力需求,现在到底膨胀到了什么程度。

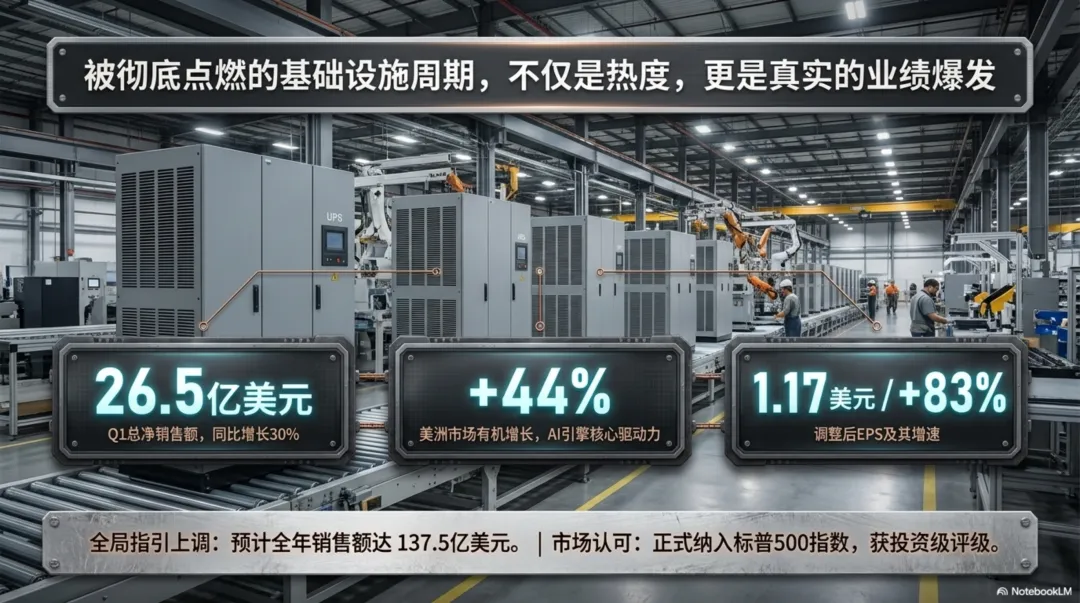

2026年第一季度,维谛技术的总净销售额同比增长 30%,达到 26.5 亿美元。对于一家已经有相当体量的基础设施公司来说,这个增长速度非常惊人。

更关键的是,它的有机销售额也增长了23%。这说明增长并不只是来自并购或者财务口径变化,而是来自核心业务本身的真实扩张。

其中,美洲市场是绝对的增长引擎,有机增长高达44%。对于一家做电力、冷却和数据中心基础设施的公司来说,这种增长几乎不像传统工业公司的增长,更像是 AI 基础设施周期突然被点燃。

与此同时,调整后的每股收益增长83%,达到 1.17 美元。管理层也上调了 2026 年全年业绩指引,预计全年销售额达到 137.5 亿美元。

还有一个重要变化是,维谛技术已经被纳入标普500 指数,并且获得了投资级评级。

这些数据放在一起,真正说明的不是VRT 单季度表现不错,而是一个更大的趋势:AI 基础设施建设周期,可能仍然处在早期阶段。

为什么这么说?

因为维谛技术现在的订单能见度,已经延伸到了2027 年。很多大项目不是短周期零散采购,而是 12 到 18 个月交付窗口的大型项目,客户需要提前锁定 AI 数据中心所需要的电力和冷却基础设施。

如果一家云服务商计划在2027 年上线一批新的 GPU 集群,它不可能等芯片到了之后才去盖机房、铺电源、做液冷。那就太晚了。

它必须提前把电源、冷却、配电、机柜和数据中心基础设施的位置占住。

这就是为什么VRT 的订单能见度可以拉到 2027 年。它反映的不是一阵短期热度,而是 AI 基础设施建设正在前置化、长期化和锁定化。

当然,这里也有一个很容易被误解的数据。

美洲市场增长这么强,但EMEA,也就是欧洲、中东和非洲地区,第一季度有机收入却下降了 29%,降到 3.21 亿美元。

这听起来很反直觉。既然全球都在建设AI 数据中心,为什么 EMEA 会下滑?难道欧洲、中东和非洲不搞 AI 吗?

管理层在财报电话会里的解释是,这个下降其实是一个滞后指标。基础设施行业的交付周期比较长,当前收入反映的往往不是当下订单,而是之前几个季度的订单情况。

EMEA第一季度收入下降,主要反映的是去年第二、第三季度订单疲软带来的影响。换句话说,现在交付的是去年的旧账。

但管理层同时把EMEA 市场形容为一根“被压缩的弹簧”。这个比喻很关键。它的意思是,当前收入仍受过去订单疲软影响,但订单和管道已经开始改善。

他们预计EMEA 地区下半年会重新回到增长轨道。电话会里还提到了瑞典的 EcoDataCenter 项目,这是专门面向高端 AI 工作负载的数据中心项目。

所以EMEA 的问题不是没有需求,而是订单和收入确认之间存在时间差。

从这里我们可以得到第一层结论:AI热潮并不只属于芯片公司。芯片越强,越需要底层基础设施托住它。电力、冷却、配电、液冷和数据中心交付能力,正在从幕后走到台前。

二、为什么AI 数据中心正在被彻底重做一遍?

接下来就进入第二个问题:为什么AI 数据中心正在被彻底重做一遍?

如果AI 只是让数据中心规模变大,那问题还不算复杂。真正麻烦的是,AI 改变了数据中心内部的功率密度、散热方式和交付节奏。

过去建设数据中心,很多东西可以在现场慢慢施工、慢慢集成。电力系统、冷却系统、机柜、控制系统,都可以在项目现场一点点拼起来。

可以把它想象成买宜家家具。以前的数据中心建设,就像拿着图纸,在客厅里一块板、一颗螺丝地慢慢组装。虽然麻烦,但还能接受。

但今天的AI 数据中心已经不是几件家具的问题,而是一整套高功率、高密度、高复杂度的系统工程。

AI集群需要更高的供电密度,更复杂的液冷系统,更严格的冗余设计,也需要更快的交付速度。与此同时,现场技术人员还严重短缺,传统现场施工模式越来越难以支撑这种复杂度。

所以行业必须改变构建方式。

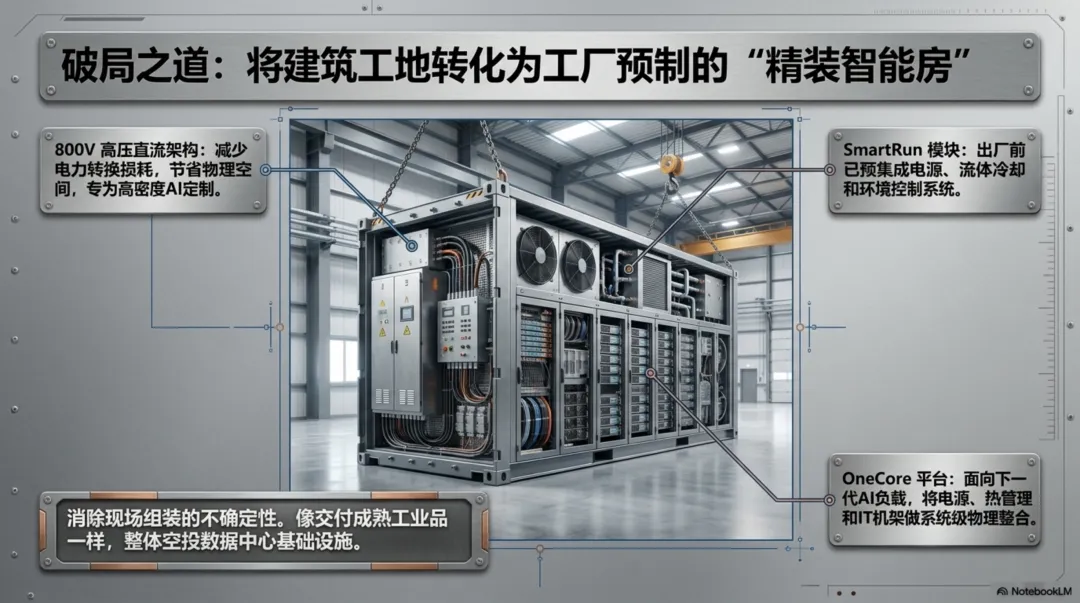

维谛技术给出的答案,是预制化和系统融合。

所谓预制化,就是把过去需要在现场完成的电源、冷却、控制系统和机柜集成,尽可能提前放到工厂里完成,然后以模块化方式交付到客户现场。

这就像客户过去需要自己组装家具,现在VRT 想提供的是一套已经装好、调好、连线也接好的“精装智能房间”。到了现场之后,客户不需要从零开始拼装,而是尽快部署、尽快接入、尽快点亮 GPU。

这就是SmartRun和OneCore 这类产品和平台背后的逻辑。

SmartRun可以把电源、冷却和控制系统集成在预制模块里。OneCore 平台则面向下一代 AI 工作负载,把电源、热管理和 IT 机架进一步整合在一起。

客户为什么越来越需要这种方案?

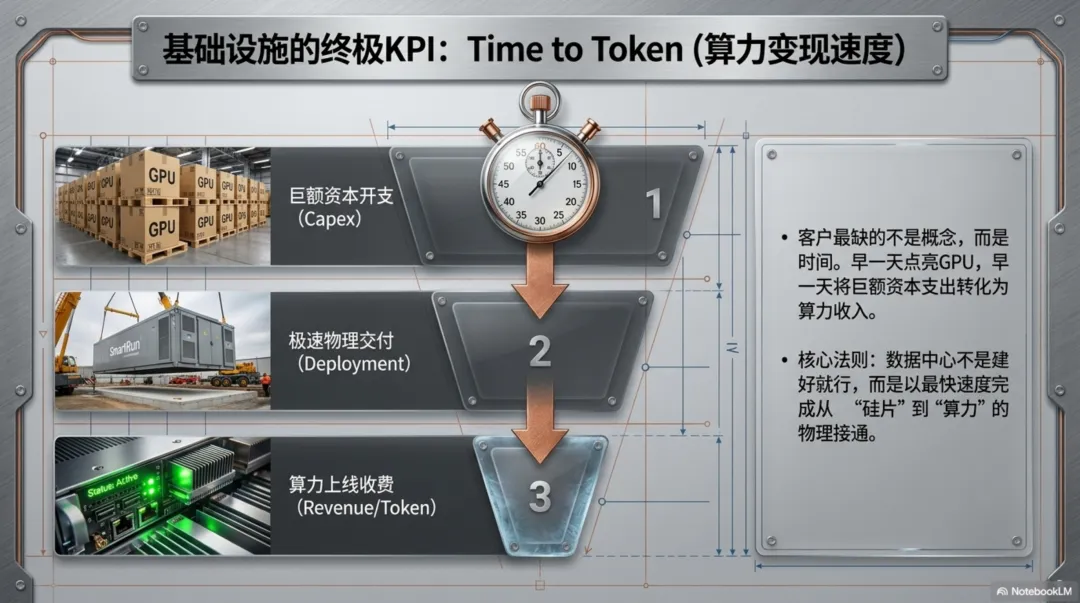

因为现在他们最缺的不是概念,而是时间。

财报电话会里提到一个非常关键的词:Time to Token。

这个词可以理解为“算力变现速度”。

对AI 客户来说,早一天点亮 GPU,就意味着早一天开始训练模型,早一天上线推理服务,早一天把巨额资本开支变成收入。

在AI 时代,数据中心不是建好就行,而是要尽快把芯片变成可运行、可收费、可交付的算力。

所以客户真正抢的,不只是GPU,而是从 GPU 到收入的时间。

这就是预制化的价值。

当然,这里还有一个问题:大型云服务商通常都有非常强的定制化需求。它们不会简单接受一套完全标准化的方案。那预制化会不会牺牲定制能力?

维谛技术的做法,并不是简单卖标准件,而是在标准化预制框架里提供高端定制能力。

比如未来向800V 直流架构转型,就是为了适应更高密度的 AI 计算需求。

800V直流它背后的逻辑是:更高电压可以减少电力转换损耗,提高效率,并节省物理空间。

这对于高密度AI 机柜非常重要。

再比如液冷技术。

过去很多数据中心主要依靠风冷,但随着AI 服务器功率密度越来越高,风冷越来越难以覆盖下一代高密度集群需求。

液冷也不再只是给某一颗芯片降温,而是涉及整个机架、整套IT 系统,甚至整个数据中心的流体管理。

维谛技术之前也通过收购液冷相关能力来补强自己的技术版图。

所以它真正要做的,是把高压供电、液冷、控制系统、机柜和数据中心基础设施提前整合进一个可以快速部署的系统里。

这也解释了为什么维谛技术在复杂环境下还能提升利润率。

这家公司面对的不是完全顺风的外部环境。财报电话会里提到了关税逆风、供应链复杂性、中东紧张局势,以及相关关税变化带来的影响。

对于一家需要大量金属、电气设备、电子元器件和制造环节的公司来说,这些都是现实压力。

按照常理,在通胀、关税和供应链扰动下,利润率应该受到挤压。但维谛技术反而实现了430 个基点的利润率扩张,调整后营业利润率达到 20.8%。

这说明它不只是吃到需求红利,也体现出一定的执行能力。

它有一套VOS,也就是 Vertiv Operating System,维谛运营系统,用来推动生产率提升。同时,它也通过多元采购策略,应对供应链中断和关税变化。

这就像一场越野赛车比赛。路面变得泥泞,所有车队都被迫降速,但底盘最稳、四驱系统最强、驾驶经验最丰富的车队,反而可能在混乱中甩开对手。

通胀、关税和供应链扰动,对所有企业都是压力。但对执行能力更强的公司来说,这些压力反而会放大它和竞争对手之间的差距。

同时,维谛技术还通过并购补强自己的能力。

比如它收购Thermal Key,扩展 EMEA 地区的冷却能力;另一个结构制造相关收购,则是为了增强工程化结构制造能力。

简单说,缺什么能力,就通过并购把关键技术和产能补上。

AI数据中心正在从传统现场施工,走向预制化、模块化、系统融合和快速交付。这个变化背后的核心,不只是技术升级,而是客户对 Time to Token,也就是算力变现速度的极致追求。

三、当电力成了瓶颈,数据中心怎么自救?

到这里,问题似乎已经解决了一半。

维谛技术可以提供电源系统、冷却系统、液冷系统、预制化模块,还可以提高部署速度。

但AI 数据中心还有一个更底层、更现实的问题:你把插头插在哪里?当电力成了瓶颈,数据中心怎么自救?

这句话听起来简单,但它可能是未来几年AI 基础设施最关键的问题之一。

过去的数据中心,本质上是插在公共电网上的大型用电设施。只要电网能接入,它就可以运行。

但今天,AI数据中心的功率需求太大,建设速度太快,而公共电网扩容、审批和接入周期又太长。很多项目真正卡住的地方,已经不是土地,也不是芯片,而是电力接不进来。

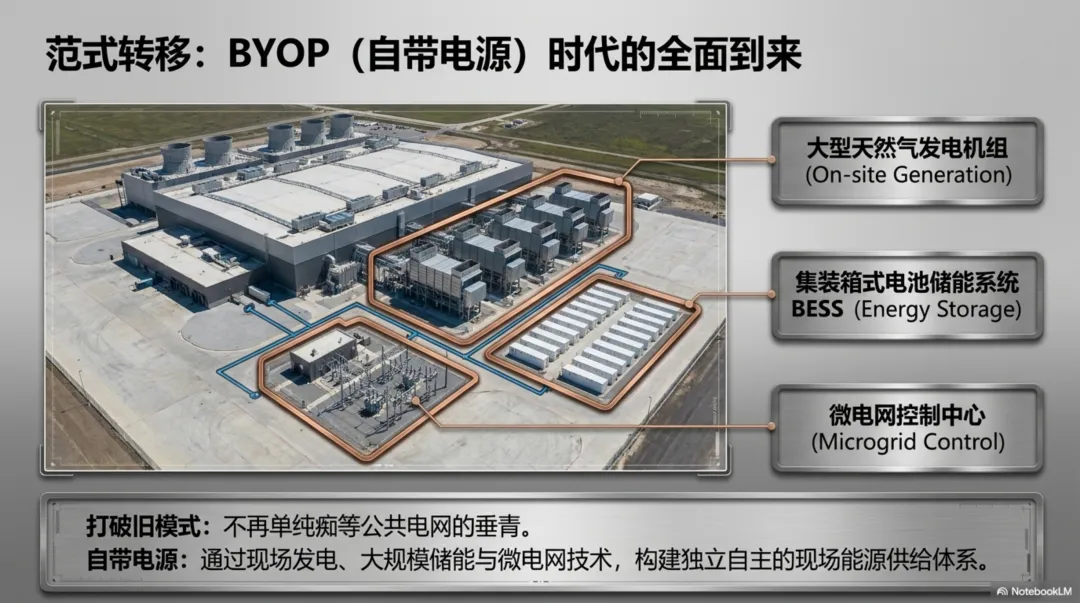

所以财报电话会里出现了一个非常关键的概念:BYOP。

BYOP的意思是 Bring Your Own Power,也就是自带电源。

这个词很容易让人误解。很多人一听“自带电源”,可能会以为VRT 自己要去发电,或者要变成一家电力公司。

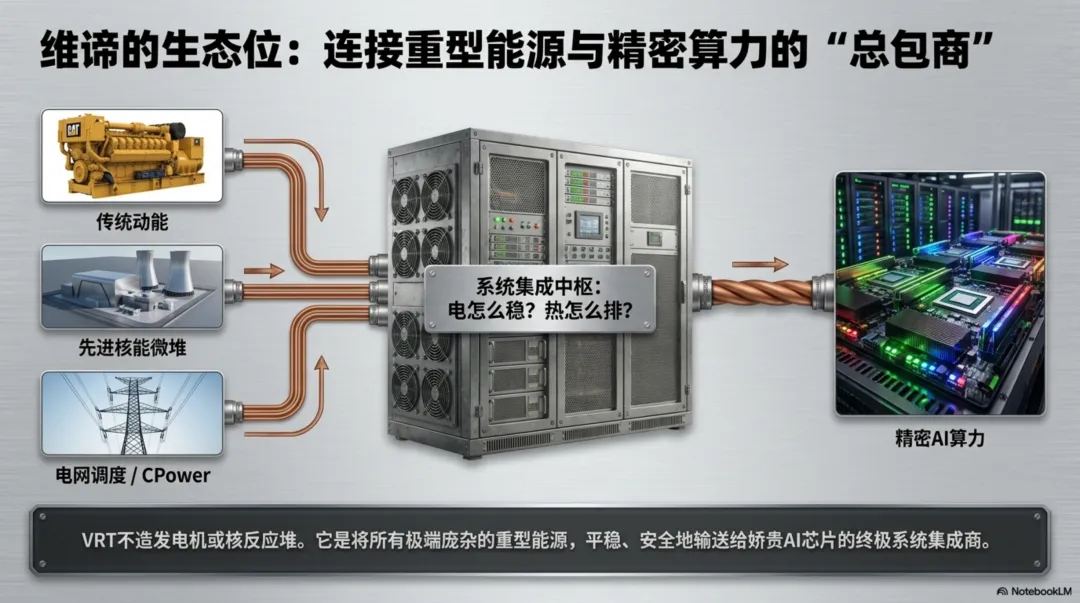

但更准确地说,VRT不是发电公司,也不是自己去造燃气轮机、核反应堆或者大型电厂。

它在BYOP 趋势里的角色,更像是 AI 数据中心的电力与冷却总集成商。

也就是说,它提供的不是某一种单一能源,而是把现场发电、储能、UPS、配电、冷却、液冷、控制系统和工程落地能力整合成一套可以运行的数据中心基础设施方案。

我们可以把它拆开来看。

第一,VRT的基本盘,是数据中心内部的关键电力系统。

比如UPS 不间断电源、配电系统、电池系统、开关柜、母线槽、静态转换开关、电力监控系统。这些东西的作用,是保证电力进入数据中心之后,可以稳定、安全、高效地送到服务器和 GPU 机柜。

简单说,电进了数据中心之后,怎么稳住它、分配它、保护它,这是VRT 的传统强项。

第二,AI时代的问题不只是电够不够,而是电力和冷却必须一起设计。

因为所有进入GPU 的电,最终大部分都会变成热。如果电力系统升级了,但冷却系统跟不上,数据中心一样跑不起来。

所以VRT 的价值不只是卖电气设备,而是把电力系统和冷却系统放在一起设计。

比如数据中心需要多少兆瓦电力,峰值负载是多少,GPU集群负载波动有多大,液冷系统怎么匹配,哪些环节需要冗余,未来扩容怎么预留,这些都不是单一设备能解决的,而是系统工程问题。

第三,BYOP里面最关键的变化,是现场发电和储能开始进入数据中心基础设施。

如果公共电网接入太慢,数据中心客户就可能考虑现场发电、大型储能、微电网,甚至未来的先进核能方案。

但是这些能源设备往往不是VRT 自己生产的。

比如大型发电机组可能来自Caterpillar,也就是卡特彼勒。先进核裂变微堆可能对应 Oklo 这类公司。电网资源调度和虚拟电厂能力,可能涉及 CPower 这类合作伙伴。

那VRT 做什么?

VRT的角色,就是把这些能源伙伴的设备和能力,接入到 AI 数据中心的电力、冷却和控制系统里。

换句话说,Caterpillar可以提供大型发电机组,Oklo 代表先进核能的未来方向,CPower 可以帮助储能资产参与电网调度,但这些东西要真正服务 AI 数据中心,就需要一个懂电力、懂冷却、懂机房、懂交付的系统集成商。

VRT想扮演的,就是这个角色。

所以它卖的不是一台发电机,也不是一个简单的UPS,而是从“电怎么来”,到“电怎么稳”,再到“热怎么排出去”的整套工程能力。

这就是BYOP 趋势里,VRT 的真正位置。

它不是能源生产商,而是能源进入AI 数据中心的系统接口。

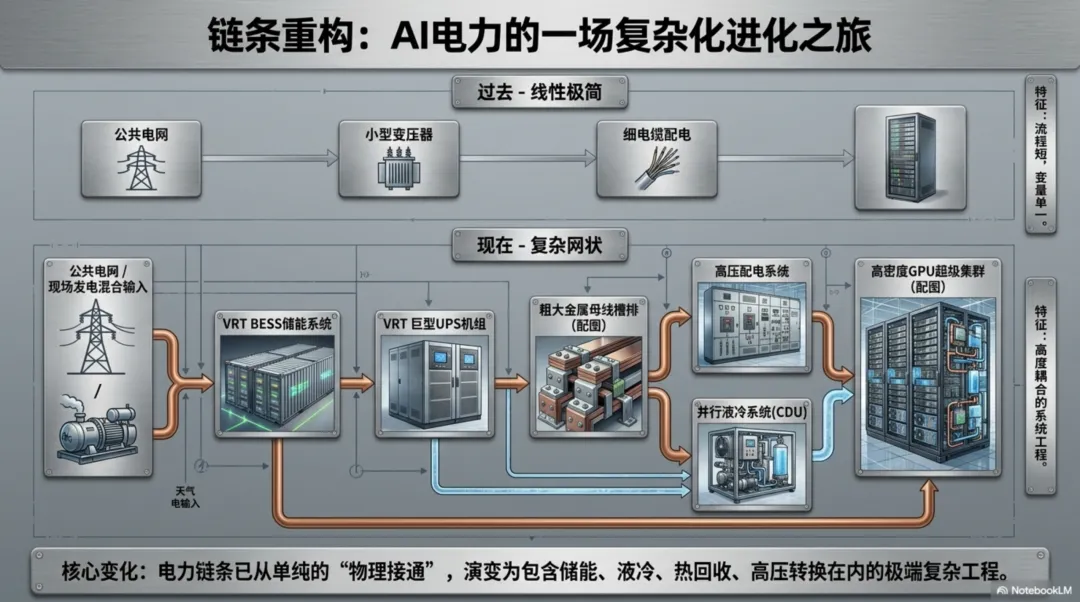

以前的数据中心电力链条比较简单:

公共电网进来,然后经过变压器、UPS、配电系统,最后送到服务器。VRT主要做的是后半段。

但现在AI 数据中心的电力链条变复杂了:

公共电网、现场发电、储能、微电网,这些都可能成为电力来源。然后电力还要经过转换、控制、UPS、BESS储能系统、配电、机柜,最后送到 GPU 服务器。与此同时,还要配套液冷、冷水机、热回收和能源管理系统。

这时候,VRT的位置就从数据中心内部,向更前端的能源接入环节延伸。

这就是自带电源最重要的变化。

它不是说每个数据中心都要自己建一座电厂,而是说,在公共电网无法快速满足需求的时候,数据中心要开始具备自己的现场能源方案。

这种变化的影响非常深远。

因为一旦数据中心拥有现场发电、储能、微电网和电力调度能力,它就不再只是一个单纯的用电大户。

它可能变成一个复杂的能源节点。

过去,数据中心只是从公共电网吸电。未来,数据中心可能在某些场景下和公共电网双向互动。比如在电网压力大的时候,储能系统可以释放电力;在电力富余的时候,数据中心可以储能;在某些区域,现场发电和储能甚至可以帮助项目绕开漫长的电网接入等待。

这就意味着,AI数据中心正在从“机房”,变成“算力 + 电力 + 冷却 + 储能 + 控制系统”的综合基础设施。

这也是最值得思考的地方。

结语

所以,维谛技术这份财报真正值得关注的地方,不只是它这个季度增长了多少,也不只是它的利润率提升了多少。

它真正揭示的是AI 产业正在发生的一次底层迁移。

第一,AI芯片越强,越需要电力、冷却和数据中心基础设施托住它。所以英伟达之外,像 VRT 这样的基础设施公司,正在成为 AI 数据中心扩张背后的关键受益者和重要支撑环节。

第二,AI数据中心正在被彻底重做一遍。传统现场施工模式已经难以满足高密度算力的需求,预制化、模块化、系统融合和液冷,正在成为新的基础设施范式。客户真正追求的,是 Time to Token,也就是更快把 GPU 变成可以收费的算力。

第三,AI的终极瓶颈可能会走向能源。BYOP 自带电源说明,数据中心不能只等公共电网,而要开始整合现场发电、储能、微电网和电力调度能力。VRT 在这里不是发电公司,而是把这些能源能力真正接入 AI 数据中心的系统集成商。

所以,如果只看大模型参数,只看GPU 性能,只看英伟达的芯片发布,看到的只是 AI 产业最表层的一面。

真正决定AI 能不能继续高速扩张的,可能是更底层的东西:电从哪里来,热怎么散出去,数据中心怎么建得更快,GPU 怎么更早被点亮。