夜雨聆风

夜雨聆风

文 / 辉

你有没有被银行大堂经理“按头”下过App?或者在街边在公园被一些银行的小礼品所吸引,办卡下APP就送你行李箱、儿童车等等。

办一张信用卡,被要求下载一个App;想查个账单,得先关掉三个“限时免息”的狗皮膏药弹窗;好不容易找到还款入口,还得对着手机张嘴眨眼做几秒人脸识别。

明明只是一个查账还款的工具,硬是被做成了“闯关游戏”。

最近,这个闹剧终于要收场了。

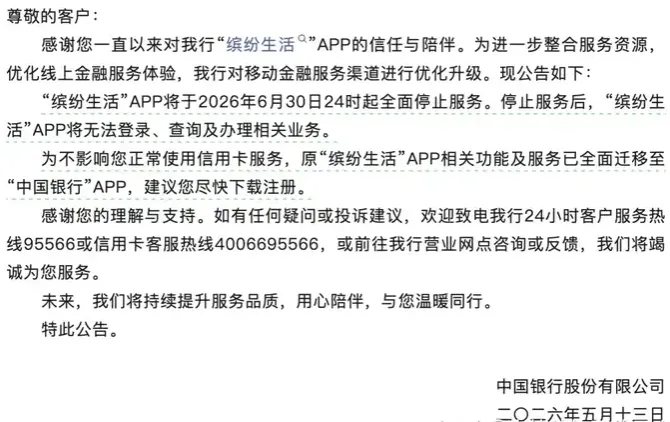

5月13日,中国银行正式宣布,旗下的独立信用卡APP“缤纷生活”,将于2026年6月30日24时起全面停止服务,相关功能全部迁移到主APP“中国银行”里。

作为首家关闭独立信用卡APP的国有大行,中行给出的官方理由是“整合服务资源,优化线上体验”。

说得委婉了点。

说直白一点:这东西早就该砍了。

这并非孤例。近两年来,渤海银行、江西银行、北京农商行、邮储银行等多家银行已相继关停或着手整合信用卡独立APP。2025年邮储银行宣布将信用卡功能向主App整合;更早之前,渤海银行信用卡APP自2024年12月30日起停止服务,江西银行、北京农商行、上海农商行等也已完成信用卡APP关停。

这场集体“瘦身”,不是服务收缩,而是一场迟到了十年的认错。

当年脑子进的水,现在该倒出来了。

时间倒回七八年前,移动互联网热潮正盛。

微信支付宝靠打车、买菜、外卖这些高频场景,把支付入口牢牢攥在手里。银行慌了。

他们的逻辑简单粗暴:你有“金融+生活”,我也搞“金融+生活”;

你做一个超级APP,我就一个业务线一个独立APP。

储蓄卡一个APP,信用卡一个APP,直销银行一个APP,贷款一个APP……甚至分行自己还要搞一个本地生活商城APP。

本质上,这些APP从来不是为了用户方便,而是为了两件事:

一是给领导看“我们也在搞互联网创新”,

二是给资本市场吹牛“我们的日活在增长”。

至于用户想不想用、好不好用?不重要。反正信用卡在跑马圈地,坏账还没爆,钱照赚。

讽刺的是,在各大手机银行功能日趋完善、全面覆盖信用卡基础服务的今天,这些独立APP的用户价值持续走低。多数用户仅在还款、查账等低频场景打开,日活惨不忍睹。

核心就一句话:地主家也没余粮了。

第一笔账:维护成本太高。

据业内测算,国有大行一个独立信用卡APP年均运维成本超5000万元。

研发迭代、后端架构、服务器租赁、安全加固、合规审查……每一项都要烧钱。

一个日活只有几万人的“僵尸APP”,一年烧几千万跟玩一样。银行有钱的时候不在乎,现在利润薄了、发卡量增速放缓、不良率攀升,每一分钱都要抠着花。

第二笔账:信用卡业务不香了。

截至2025年末,全国信用卡存量跌破7亿张大关,较2022年高点累计减少超1亿张。工商银行、交通银行的发卡量均减少约500万张。

而截至2026年3月末,全国信用卡和借贷合一卡数量进一步降至6.87亿张。

发卡量见顶,坏账却在涨。

工行信用卡不良率从2024年的3.50%升至2025年的4.61%,三年累计涨幅达2.16个百分点。

在总量下滑、不良攀升的双重压力下,银行哪里还有闲钱养一群“低效的儿子”?

第三笔账:独立APP是反人性的。

功能极度冗余——想查个账单,得先关三四个广告弹窗,绕过“九块九抢咖啡”的营销诱饵,在反人类的二级菜单里才能找到待还金额,我相信你也烦。

还动不动跳出人脸识别,人多的时候识别还失败,用户体验直线下滑。信用卡APP在多个应用间切换造成的数据割裂,也增加了银行自身的合规和运营成本。

这次集体关停,本质是银行终于想明白了一件事:

与其烧钱养一群“没用的儿子”,不如把精力收回来,做好一个“亲儿子”。

对用户来说,其实是好事。

不用再在手机里养一堆电子垃圾,也不用再被弹窗、跳转、人脸识别反复折磨。查个账单、还个款,一个入口搞定,清净多了。

对银行来说,也算是一次迟到十年的商业教育:不要总想着做不靠谱的金融创新。

把信用卡服务打包成微信小程序、嵌入云闪付、整合进主APP,哪个不比硬撑一个独立APP划算?

目前已有银行选择小程序和云闪付等轻量化嵌入方式,广发银行就在2026年1月与银联云闪付合作上线了信用卡小程序。

这件事对做商业模式和企业经营的人,有几个很直接的提醒:

第一,不要为了“有”而“有”。 别人做独立APP你也做,别人搞流量生态你也搞。但你有没有想过,你的用户真的需要吗?你的成本扛得住吗?

第二,低频服务不要硬蹭高频入口。 信用卡查账还款天然就是低频需求,非要往上堆电商、堆游戏、堆生活服务,结果就是哪样都做不好,体验还烂得一塌糊涂。

第三,“断舍离”不是认输,是止血。 敢于砍掉不赚钱的业务,比盲目扩张更需要勇气。

说到底,商业模式的检验标准很简单:用户是不是真的需要?算不算得过账来?

这次银行终于想通了,虽然晚了点,但至少是个好的开始。

最后问一句:你的手机里,还躺着几个从来不用、但不敢删的银行APP?评论区可以聊聊。