夜雨聆风

夜雨聆风

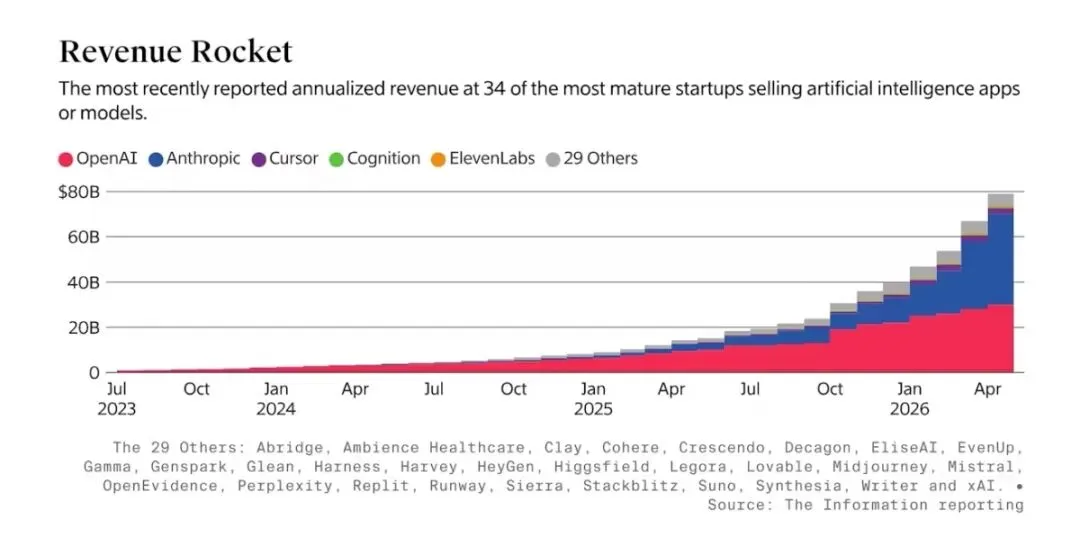

近期,据The Information对34家头部 AI 公司的最新调查,数据截至2026年5 月,目前AI市场的收入集中度达到了前所未有的高度,呈现出鲜明的“赢家通吃”格局。

这34家AI公司的合计年化收入已逼近800亿美元,约合5450.09亿元人民币,在短短六个月内实现了112%的爆发式增长。

然而,这块巨大的蛋糕几乎被OpenAI和Anthropic两家公司瓜分。

OpenAI与Anthropic合计鲸吞了约89%的年化营收,市场份额较半年前进一步增加了约4.5个百分点。

其余32家公司只能共同争夺剩下约11%的市场份额。

双雄对决如何:OpenAI vs. Anthropic

尽管同属第一梯队,但两家公司的增长路径和收入结构呈现出明显差异🤪

Anthropic呈现惊人的增长曲线,其年化营收增长最为迅猛,从2026年初的约10亿美元飙升至4月的300亿美元,并有望在6月底达到500亿美元,顺利反超了OpenAI。这一增长得益于其主打的企业级市场,目前已有超过1000家企业客户年消费额超100万美元。

OpenAI有着庞大的用户基础),在2026年3月底的月营收达到20亿美元,折合年化约240亿美元。与Anthropic不同,OpenAI的庞大基础来自于其广大的C端用户群,其王牌产品ChatGPT的周活跃用户高达9亿。

深入解读一下“800亿”与“89%”,这两个数字背后,有一些关键的细节值得注意。

“800亿”收入存在重复计算,在两家巨头的阴影下,Perplexity、Cursor 等应用层公司也跨越了 5亿美元 的年销售额门槛。但有报告指出,这些公司每年可能都要向后两者支付数十亿美元的模型接入费用,构成了复杂的依赖关系。

“89%”的份额有会计口径差异,由于两家公司确认收入的会计方法不同,数据的直接对比存在一定偏差。Anthropic按总额确认收入(包含给云厂商的分成),而OpenAI对外披露收入时不计入通过微软等云伙伴产生的销售。有分析认为,如果用同一标准衡量,两家的实际收入差距可能没有表面数字那么大。

那么,这样越来越垄断性格局背后充满了哪些挑战?

虽然头部效应明显,但AI市场的竞争格局远未到终局,头部玩家也面临着各自的压力。

OpenAI面临成本压力,根据协议,OpenAI到2030年前需向早期投资者微软支付其收入的20%,预计今年这笔费用将高达60亿美元,给其现金流带来巨大压力。

而应用层公司的利润困境,即使是年收入超5亿美元的明星公司,其利润也高度依赖底层模型。例如Cursor在今年1月的季度毛利率曾为-23%,其盈利模式非常脆弱。

市场份额的潜在波动也是挑战。有分析指出,企业更换AI模型的成本在降低,导致市场份额波动性增加,Anthropic和OpenAI的领先优势可能随时面临快速反转的风险。

AI商业化的列车正在超高速行驶,但绝大部分车票掌握在OpenAI和Anthropic这两家“司机”手中。对于整个生态系统而言,这是一个充满机遇但也异常残酷的时代。

以上是老美的AI大模型市场情况,那么中国AI大模型市场情况如何呢?欢迎大家讨论。

科技明说,你说我说大家一起说,2026年阿明将和大家一起持续关注科技公司热点。若您有发现新的科技公司动态、行业发展趋势、科技爆料事件等线索,欢迎微信留言交流。阿明专用微信:pengyanming1977

【声明】本文和作者回复仅代表个人观点,不构成任何投资建议。