夜雨聆风

夜雨聆风

2025年,AI Agent毫无疑问是科技圈最热的词汇之一。从OpenAI的Operator到Google的A2A协议,从Anthropic的MCP到开源框架OpenClaw的迅速走红,Agent几乎以每月一次“里程碑”的节奏闯入公众视野。国内市场上,钉钉、飞书、企业微信先后将Agent能力嵌入办公入口,字节跳动、阿里、百度等厂商也密集推出面向企业的智能体平台。资本市场更是热情高涨:2024年中国AI Agent市场规模仅42.8亿元,到2025年预计跃升至159亿元,2030年将冲击1646.8亿元,未来五年复合增长率高达59.6%。

热潮之下,几乎每家企业都在问同一个问题:我们该不该上Agent?但在市场热度持续走高的同时,一个普遍存在的现象是,绝大多数企业决策者对AI Agent的认知,仍停留在“更聪明的ChatGPT”或“套了个AI壳的自动化工具”上。这种认知偏差,正在让大量企业的AI投入面临“选型即踩坑”的风险。

在即将发布的引力咨询《2026年中国AI Agent企业应用生态研究报告》中,对AI Agent给出了明确定义:它是基于大模型和工具编排、具备“感知—规划—行动—反思”自治能力、面向企业或开发者收费的智能体系统;是位于大模型之上、行业应用之下的关键中间层平台。

基于这个定义,我们认为企业CIO在选型前,至少需要厘清三个关键边界。

边界一:Agent ≠ 大模型,它是“有手脚的大脑”

这是当前最普遍的混淆。很多厂商在推介时,把接入GPT-4或DeepSeek的聊天窗口就称为“Agent”,企业采购后也误以为买了大模型API就等于部署了Agent。

大模型本质上是“大脑”——它擅长理解、推理和生成,但它不会主动调用你的ERP系统查库存,不会自动登录CRM更新客户状态,也不会在任务失败后自己反思并重新规划路径。而Agent的核心价值,恰恰在于它给这个大脑装上了“神经系统”和“手脚”:通过工具编排,它能感知业务环境的变化;通过任务规划,它能拆解复杂目标为可执行的步骤;通过行动反馈,它能调用内外部系统完成任务;通过反思机制,它能根据执行结果自我修正。以上对Agent自治能力的描述,正是来自报告中“感知—规划—行动—反思”的核心定义框架。

2024年11月Anthropic发布的MCP协议,以及去年4月Google推出的A2A协议,本质上都是在解决同一个问题:让Agent能够标准化地“动手”——接入数据库、操作业务系统、调用第三方服务。没有这一步,大模型永远只是一个对话窗口,而不是一个能真正改变业务流程的智能体。

从我们的观察来看,Agent的能力演进正沿着一条清晰的路径展开:从被动执行具体指令的“工具阶段”,到能够理解目标并自主规划的“员工阶段”,再到可以反思纠错、长期协作的“伙伴阶段”。判断一个系统是不是真正的Agent,关键不在于它用了多强的大模型,而在于它是否具备这条能力跃迁路径上的自治闭环。

边界二:Agent ≠ RPA,它是“目标驱动”而非“流程固化”

第二个常见误区,是把Agent当作传统RPA(机器人流程自动化)的升级版。两者确实都能“自动完成任务”,但底层逻辑却完全不同。

RPA的本质可以说是一种“录屏回放”——用户把操作步骤预先编排好,它在固定路径上机械执行。RPA的优势是确定性强,劣势是灵活性为零:一旦界面改版、流程微调或遇到例外场景,整个脚本就可能失效。而Agent的工作方式是“目标驱动”:你告诉它“把上季度逾期客户的跟进状态更新到CRM并生成一份风险预警报告”,它会自己拆解任务、判断需要调用哪些工具、处理中间出现的异常,甚至在发现数据缺失时主动追问你补充信息。

这种差异在实际业务中意味着什么?RPA适合处理高度标准化、低变异性的流程——比如固定格式的发票录入;而Agent更适合处理需要判断、应变和多系统协作的复杂任务——比如“分析这个客户的近期行为数据,判断流失风险,并自动生成一封个性化的挽回邮件”。

从企业落地的节奏来看,Agent正在从会议纪要、代码补全等低风险单点任务切入,逐步向端到端业务闭环扩展。它与RPA不是替代关系,而是互补关系:RPA处理确定性边界内的事务,Agent则处理需要理解和决策的开放性任务。把Agent当RPA用,是浪费;把RPA当Agent用,是冒险。

边界三:Agent ≠ 传统SaaS,它正在改写“为功能模块付费”的逻辑

第三个需要警惕的误区,是把Agent理解为“AI化的SaaS”——以为它不过是把审批、报销、报表这些功能模块用AI重新包装了一遍。

这种理解正在迅速过时。在我们对生态博弈的研究中发现,一个根本性的转变正在发生:客户不再为“模块”买单。传统SaaS的销售逻辑是“功能即价值”——提供一个审批界面、一套报销流程、一个报表看板,就能向客户收取年费License。而在Agent时代,智能体可以通过API调用任何系统、将多个工具串联成端到端自动化流程。客户的注意力正从“我需要哪个功能模块”转向“这个智能体能帮我的业务目标降低多少成本、提升多少效率”。

这意味着,单纯提供UI加流程的软件,正在被迫退化为Agent可调用的一个“工具节点”,其议价能力被大幅压缩。未来的竞争焦点不再是“我的功能列表有多长”,而是“我的Agent能在多大程度上理解业务目标并自主交付结果”。

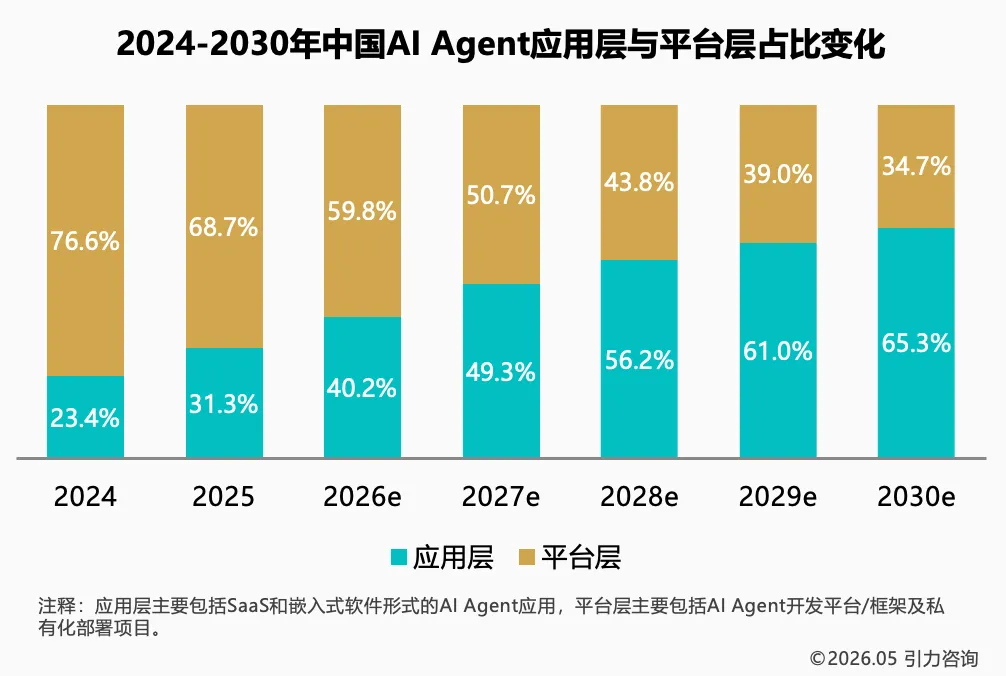

这也是中国市场呈现出一个独特阶段性特征的原因:相比全球,中国AI Agent市场早期的平台层占比明显偏高(2024年平台层占比高达76.6%)。大量企业通过钉钉、飞书等平台先“买平台、后买应用”,自己开发Agent——因为现成的应用层Agent尚未成熟到可以直接采购。不过,预计到2028年,应用层将反超平台层,届时才是AI Agent真正迈入百花齐放的标志。

写在最后

厘清这三个边界,不是为了制造概念焦虑,而是为了帮助企业CIO在预算决策时做出更精准的判断:你是在为一个大模型API付费,还是为一个具备自治能力的智能体系统付费?你是在买一套固化的自动化脚本,还是在部署一个能理解业务目标的协作伙伴?你是在续费一个功能模块,还是在投资一个能随业务演进而持续增值的智能基础设施?

2025年,AI Agent已经从“对话式入口”迈入“协同期”——不同厂商、不同框架的Agent开始互联互通,多智能体协作、长任务执行进入产品层。这场变革的深度和速度,可能比我们预期的更快。

我们的核心判断是:未来三年,企业AI Agent的选型标准将发生一次根本性的迁移——从“能不能用”转向“能不能理解业务并自主交付结果”。那些仍把Agent当作大模型、RPA或SaaS来卖的厂商,将在2028年应用层爆发时被迅速边缘化;而真正具备“感知—规划—行动—反思”自治闭环、能够端到端解决业务问题的Agent系统,将重新划分企业应用的权力版图。

在引力咨询即将发布的《2026年中国AI Agent企业应用生态研究报告》中,将进一步展开中国市场的生态博弈格局、企业落地的四种架构模式与选型评估框架,以及从平台层到应用层的结构性反转趋势。如果你正在评估企业的AI Agent落地路径,这份报告或许能帮你少走一些弯路。

*引力咨询《2026年中国AI Agent企业应用生态研究报告》全文将于近期正式发布,关注本公众号“引力咨询 Gravity Insight”,即可获得推送。