夜雨聆风

夜雨聆风本文选自中金研报,仅供学习参考

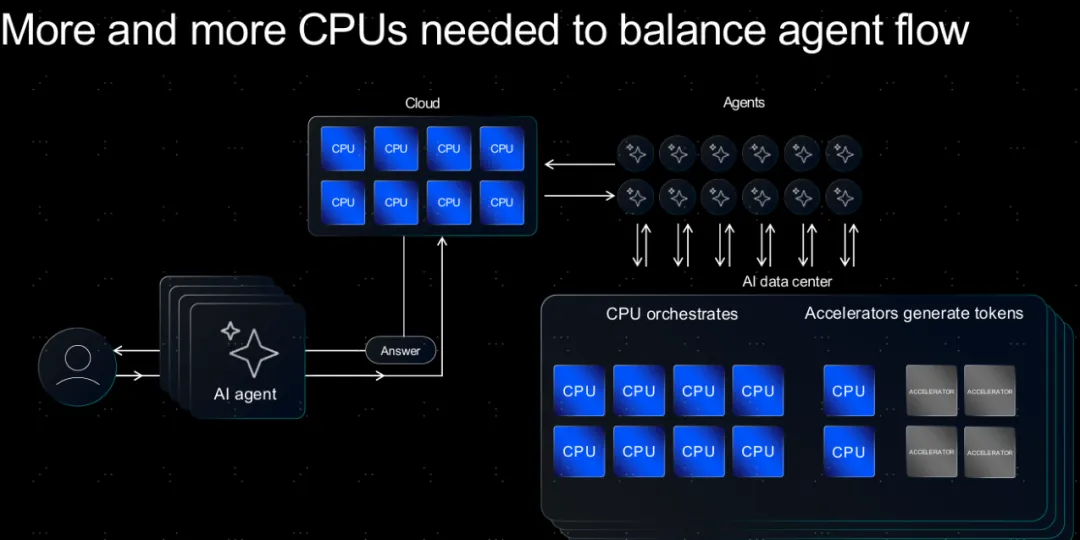

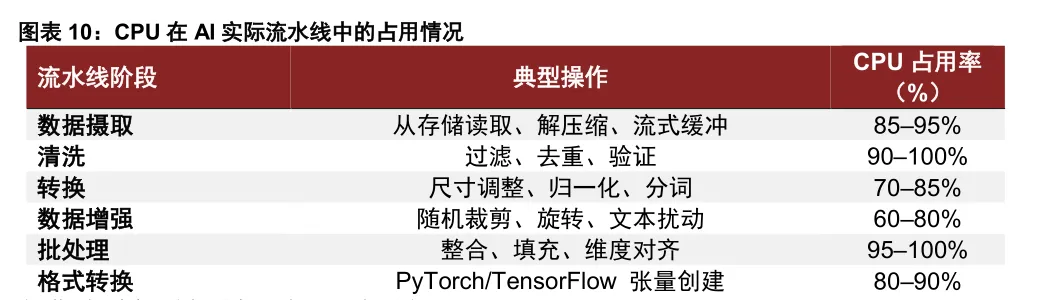

1、Agentic AI 时代,CPU 成为瓶颈环节

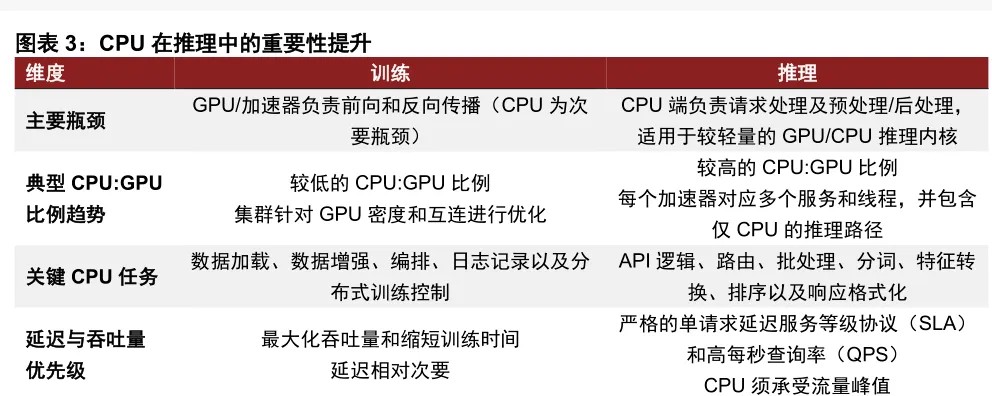

成本视角考量,CPU 对 GPU 存在一定替代可能。当前 GPU 仍处于紧缺状态,同时高性能的 GPU 不管是租赁价格还是缺货情况都未见到明显缓解。在训练场景中很难采用其他计算芯片对 GPU 进行替代,但来到推理场景后,一方面对矩阵计算的性能要求有所下降,另一方面在一些简单的推理任务中,如 chatbot等,业内已经开始采用浮点计算性能较低的 RTX 系列等算力芯片进行推理。在一些简单的推理任务中,CPU一定程度上也可能替代 GPU,带来一定拉动。从海内外头部 CSP 对 ASIC 芯片的推动,以及对定制化 CPU 芯片的探索思路看,也具有一定的共同之处。

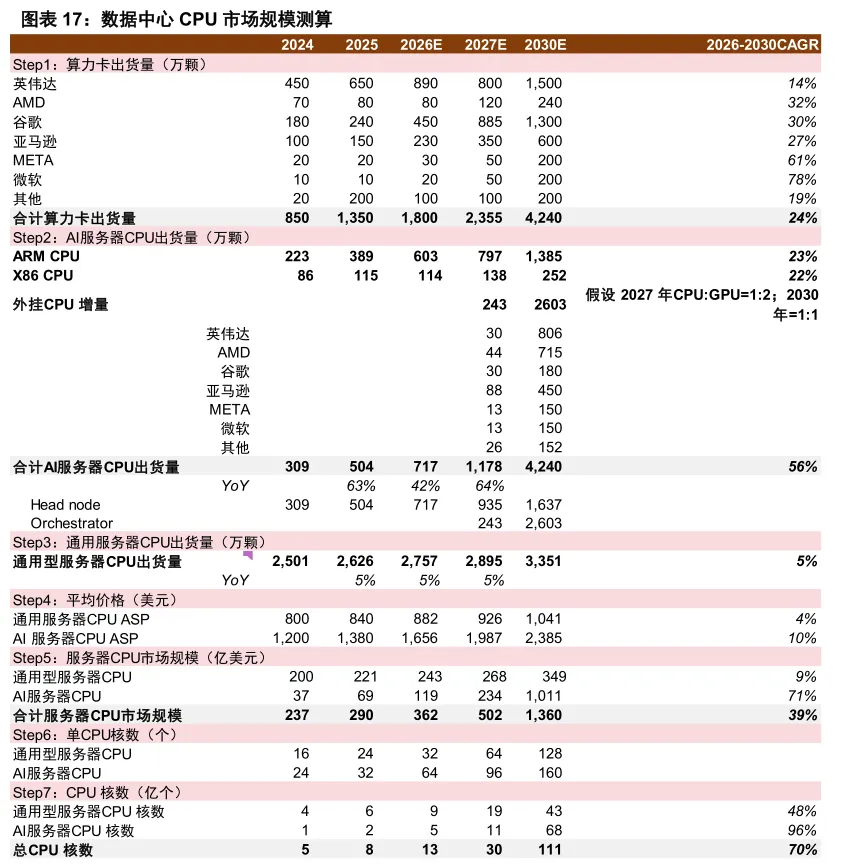

2、AI 驱动下,CPU 市场规模

配比的具体数字是核心。聚焦几家 CPU 厂商最新表述来看:1)英特尔:CEO陈立武在 1Q26 业绩会上提到 CPU:GPU 配比有望从 1:8/1:4 进一步提升;2)AMD:1Q26 业绩会上苏姿丰预计全球服务器 CPU 市场有望在 2030 年达 1200亿美元规模;3)ARM:4Q26 业绩会上 CEO 预计全球服务器 CPU 市场有望在2030 年超 1000 亿美元规模。

需要指出的是,当前对 GPU:CPU 的配比并没有一致结论。由于现有的服务器架构较为固定,因此在推理服务器中我们预计仍将以 2 个 GPU 配 1 个 CPU 的方式进行配置;但考虑到 agentic AI 的需求,纯 CPU 的机柜也将开始陆续部署,因此从综合的视角看,CPU:GPU 配比将从目前 8 卡服务器中 1:4 的比例逐渐提升,2030 年或将达 1:1 甚至更多。

中性基于 1:1 的预计倒推,我们测算至 2030 年全球 CPU 市场规模将超 1300 亿美元。核心假设有:1)全球算力卡预计 2030 年达 4240 万颗;2)AI 服务器CPU:GPU 配比 2030 年达 1:1;3)AI 服务器 CPU 单价随核心数的增加、性能的提升及代工的升级 2026-2030 年增幅在 16%。

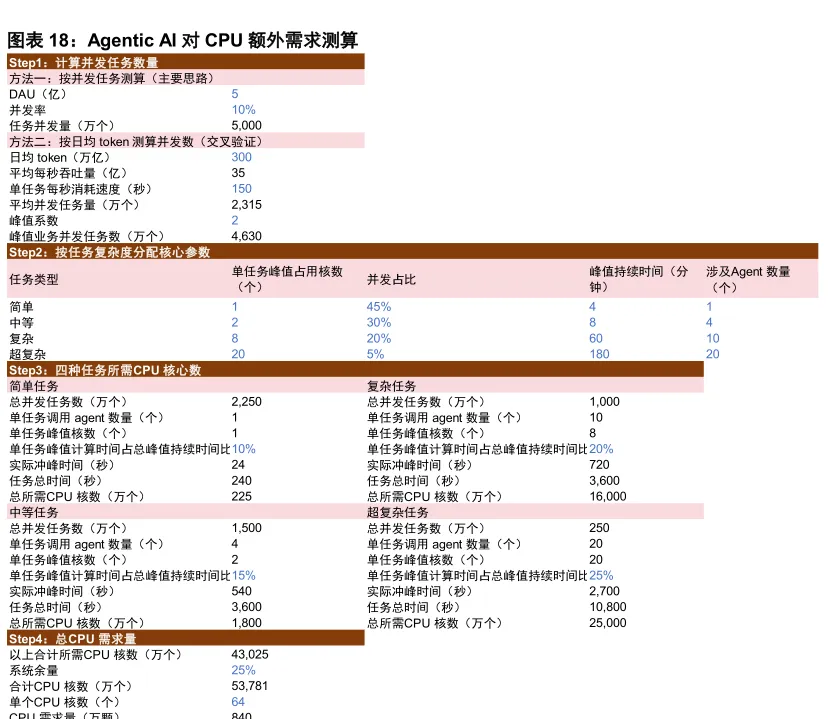

测算 Agentic AI 当前情景下对 CPU 的新增需求大约为 840 万颗

受供需缺口影响,我们认为 2026 年服务器 CPU 涨价趋势可持续。截至 2026 年5 月,Intel 服务器 CPU 在 2 月、3 月已经历了两次涨价,涨幅在 5-15%之间,同时部分型号 CPU 交期还在持续拉长,侧面体现了对 CPU 的需求增长。

► 需求侧来看,如前所述,主要受益于 AI 推理需求增长,同时通用型服务器面临更新换代的需求,我们预计 2026 年全球服务器出货量有望同比增长近20%,未来 Agentic AI 有望拉动 AI 及配套服务器需求的加速增长。

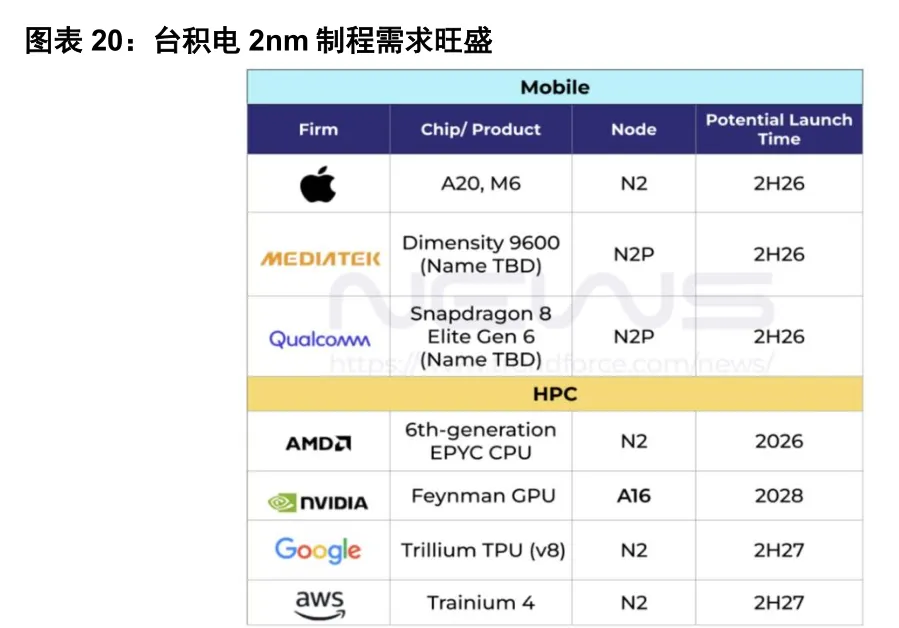

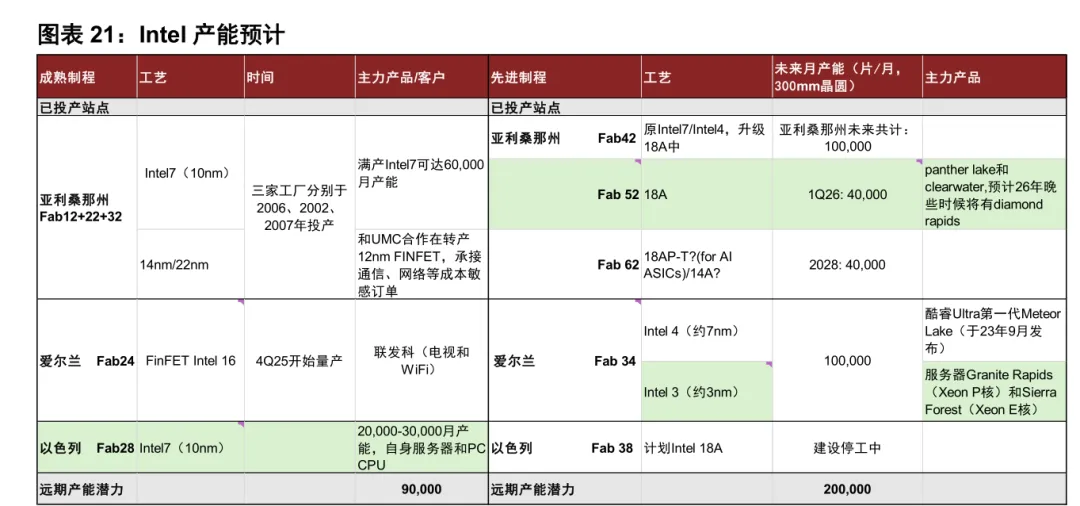

► 供给侧来看,AMD 和 Arm 均采用台积电先进制程代工,结合 GPU、ASIC等算力芯片需求持续上修,台积电 2-5nm 制程订单需求旺盛,产能扩张较为有限,我们预计供需缺口将持续至 27 年。目前来看,AMD CPU27 年产能供给仍有一定弹性。根据陈立武 5.19JPM 大会发言,英特尔 18A 良率每月稳步提升,有望在 26 年底前实现成熟良率目标。结合来看,我们预计供需缺口将持续至 27 年,2026 年服务器 CPU 有望迎来进一步涨价。

3、竞争格局:X86 VS Arm,谁将胜出

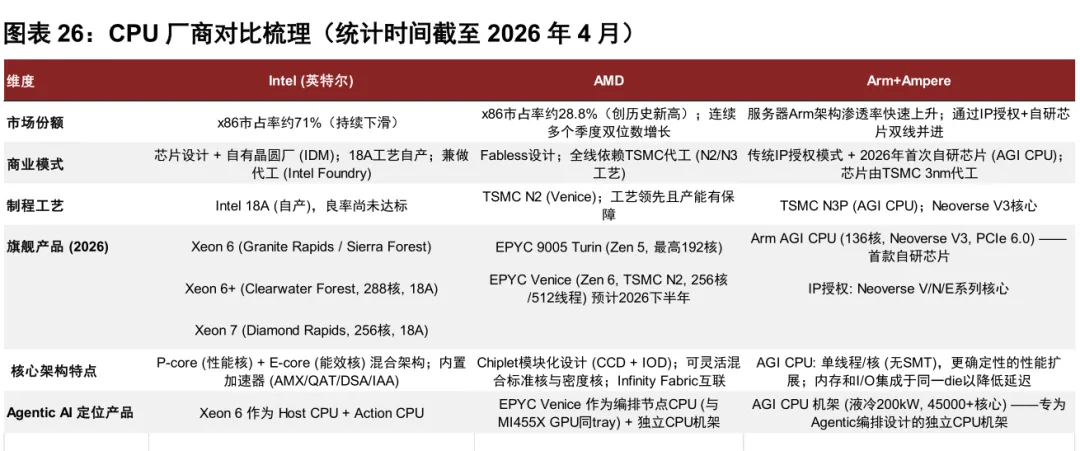

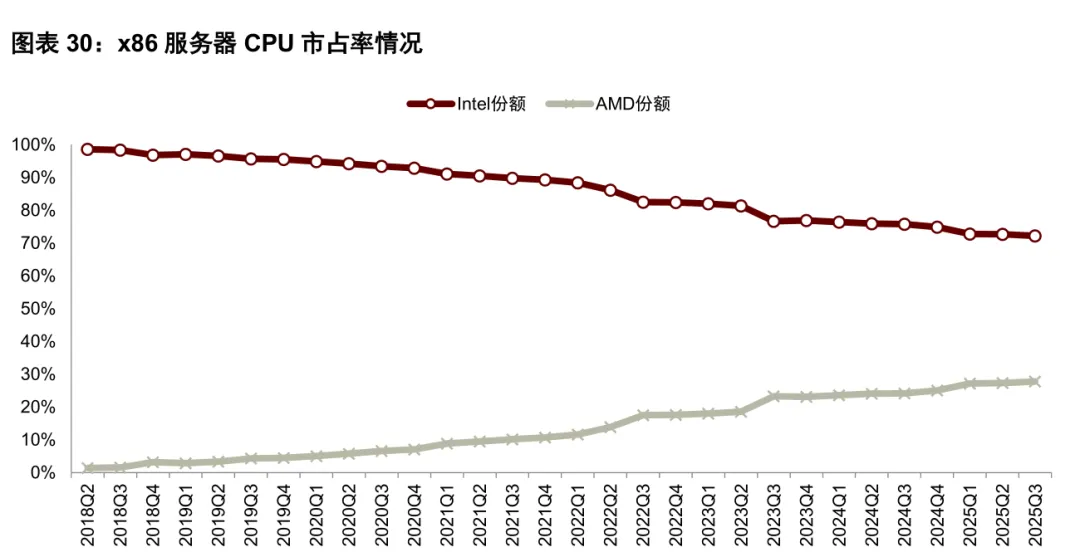

X86 VS Arm:X86 份额领先,Arm 有望加速追赶目前,全球服务器 CPU 市场中 Arm 市占率不到 20%,仍以 x86 架构为主。

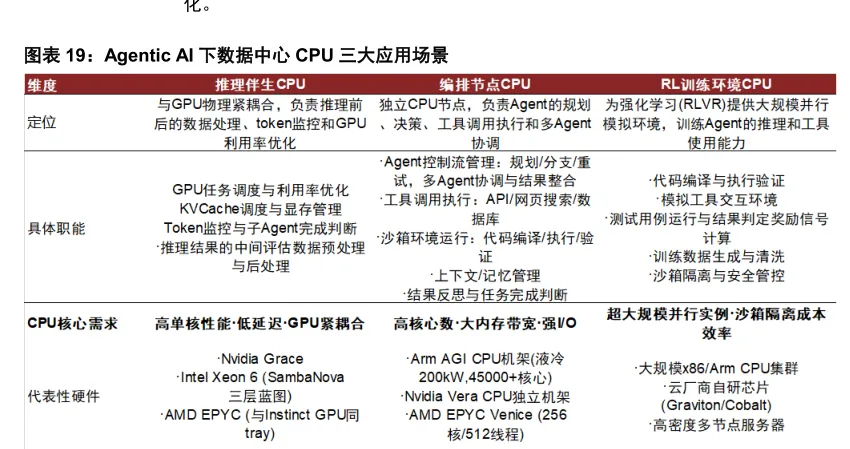

X86 vs Arm:x86 生态成熟度仍较为领先,Arm 在云端推理份额预计将持续增长。Agent 类产品拥有高并发、持续运行、大量轻量级推理请求(比如多轮对话、工具调用、规划推理等)的特点,ARM 精简指令集的功耗效率占优,可以支持更多核心处理并发请求,适用于高吞吐的推理 serving。

x86 在生态成熟度上仍然保持领先的优势。大量推理框架在 x86 上优化更成熟,部分指令集对矩阵运算有专门的加速,因此我们认为对于较大模型的运行、混合精度计算或和传统软件栈深度集成的场景下,x86 的兼容性和工具链优势明显。总结来说,Arm 架构的 CPU 因为高能效比在 CSP 中获得大规模部署,为 CSP自有业务、有能力为 Arm 架构进行软件优化的客户提供更具性价比的选择;x86CPU 的服务器具有更完整的生态和极强的兼容性,对中小型企业意味着开箱即用的通用性与最低的迁移摩擦,具有广泛而稳定的需求。我们预计随着 Agentic AI带动 AI 服务器 CPU 配比的提升,以及 ARM 在 CSP 厂商及企业级客户的持续突破,在 2030 年全球服务器 CPU 市场中占比有望接近一半。

4、重点企业

英特尔

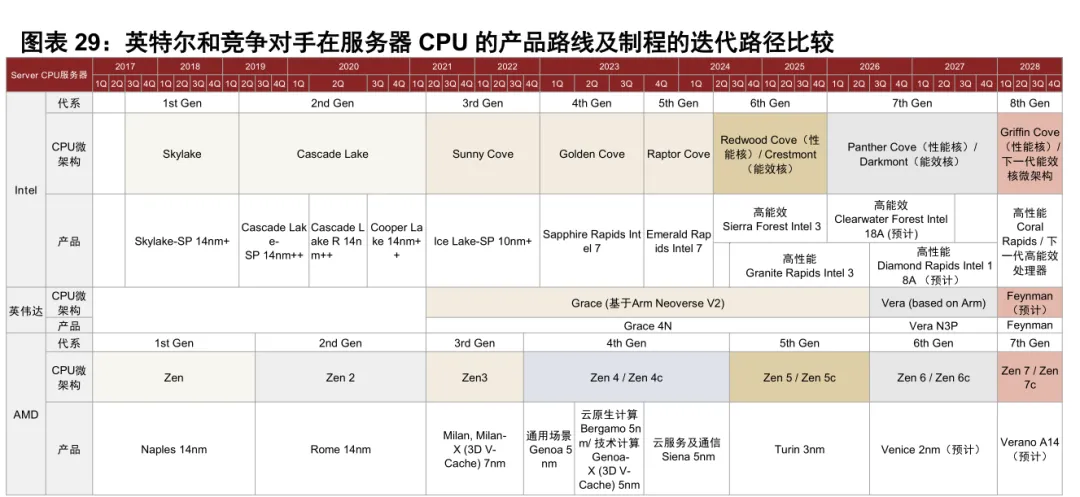

目前服务器主力产品第六代至强处理器在性能上相比同代 AMD 竞品仍略逊一筹,主要受限于自身制程工艺。AMD 性能核采用的台积电 N4P 成熟工艺带来更高的基础频率能力和更优能效、SoIC 先进封装带来超大 L3 缓存。英特尔整体架构改进路径正确,后续代际产品有望实现性能稳步提升。其架构升级的亮点有:1)转向类似 AMD Chiplet 的模块化架构;2)至强 6 P-core 版本支持 MRDIMM;3)AMX 带来单核性能独有优势,小模型场景无需搭配 GPU。

AMD:数据中心 CPU 份额稳步提升,市占率仍有上行空间

Zen 架构技术的革新为 AMD 服务器 CPU 产品线提供强势竞争力。苏姿丰上任后带领 AMD 潜心打造全新初代 Zen CPU 微架构,该架构在 2017 年推出后为 AMD的 CPU 系列产品带来了全线性能提升。相较于英特尔 CPU 产品的性能优势在于:更多核数设计、更高的内存带宽、更低的功耗以及更多的 PCIe 通道设计。

Zen 架构在 Chiplet 封装技术、互联技术、制程工艺上的不断更新为EPYC 系列 CPU 优越性能表现提供了稳固的技术基础,使得 EPYC 系列产品相较同期竞品有着显著的优势。我们看好下一代 Venice CPU 有望进一步提升AMD 市场份额。

ARM:IP+自研双线并进,打开营收天花板

Arm 官宣业务转型,AGI CPU 自研芯片即将放量。2026 年 3 月 24 日,Arm 召开“Arm Everywhere”发布会,发布首款自研数据中心 AI 芯片——Arm AGICPU,同时官宣 Meta 为首个大客户,公司预计 AGI CPU 在 2031 财年将带来150 亿美元收入增量,为 2026 财年收入的五倍。我们看好数据中心 CPU 市场有望受益于 Agentic AI 实现到 2030 年市场规模的翻倍至 1300 亿美元,Arm 有望凭借稳定的 IP 授权和自研 CPU 芯片的全新机遇核心受益。

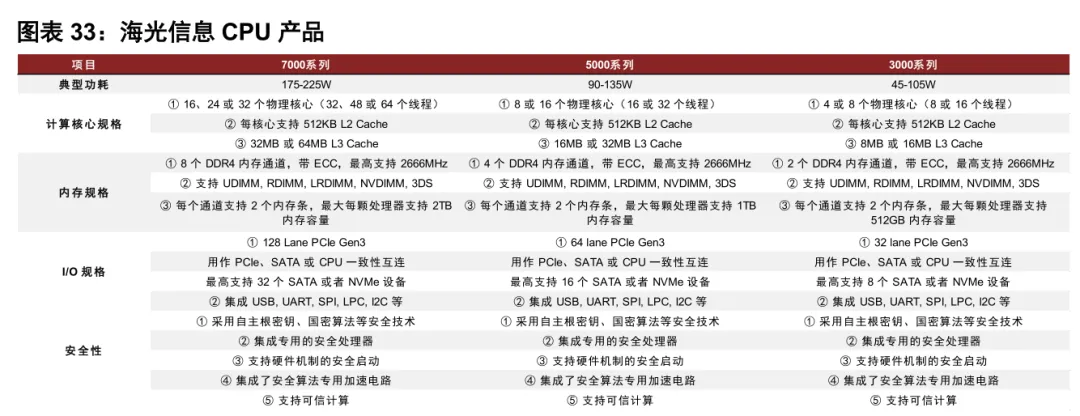

海光信息:x86 生态构筑壁垒,HSL 互联协议重估

CPU 价值

海光信息凭 x86 兼容优势站稳国产服务器 CPU 龙头地位,市场渗透率持续走高。其兼容国际主流 x86 处理器架构,形成覆盖高端服务器、行业中端服务器及边缘计算的 7000/5000/3000 系列产品矩阵,在金融、电信、运营商等对稳定性与兼容性要求高的行业中,可显著降低客户在既有 x86 软件栈中的迁移成本、提升兼容性、控制上线风险,已成为国产服务器 CPU 的第一梯队供应商。