夜雨聆风

夜雨聆风当 AI 耗电量逼近一个中等省份的用电规模,当新能源发电靠天吃饭需要更精准的预测调度——人工智能与能源,终于从两条平行线,走向了双向奔赴。

一份史无前例的"双向赋能"方案

2026 年 5 月 8 日,国家发改委、国家能源局、工信部、国家数据局四部门联合印发的《关于促进人工智能与能源双向赋能的行动方案》正式对外发布。

这份文件的核心思想极其简洁——

能源支撑 AI 发展, AI 赋能能源转型。

这句话,把两个看似不相干的领域,绑在了一起。

《行动方案》部署了29 项重点任务,围绕算力与电力的协同、能源数据价值的挖掘、 AI 在能源场景的落地等方向,给出了一张清晰的路线图。

目标分两个阶段:

AI 的尽头,真的是电力

先说能源支撑 AI这一侧。

一个不那么直观的事实: AI 不是"软的",它是"硬的"。每一次大模型训练、每一次推理调用,背后都是实打实的电力消耗。

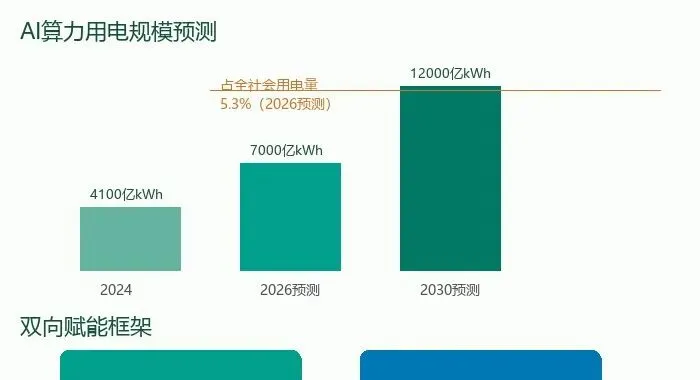

中国信息通信研究院 2026 年 5 月发布预测:在 AI 爆发增长情景下,国内算力中心用电或将超过7000 亿千瓦时,占全社会用电量的5.3%。

这是个什么概念? 2025 年,整个浙江省的全社会用电量大约是 6000 亿千瓦时。也就是说, AI 算力用电,正在逼近一个经济大省的用电总规模。

而且 AI 算力负荷有自己的脾气:高密度、强连续、对电能质量极度敏感。它不是普通工业负荷,可以随便拉闸限电。它要求电随时在、质量高、价格稳。

这正是《行动方案》要解决的问题——

算电协同,从概念走向实体。文件提出,探索百万千瓦级 AI 算力设施与配套能源系统协同建设试点;统筹优化能源资源与算力布局,引导算力向"三北"等新能源富集地区布局,实现"算随电走",就地消纳清洁能源。

更引人注目的是:核电、氢能直连供能被明确提出。这意味着, AI 算力中心未来有望直接对接核电、氢能等稳定清洁电源,不再完全依赖大电网的层层输送。

与此同时,绿电交易、绿证机制、算力设施节能降碳管理也被纳入政策框架。

一个标志性落地案例已经出现:中国大唐中卫云基地50 万千瓦光伏电站正式投运,实现了从沙漠风光电到数字算力的直连直通,成为国内首个大规模算电协同绿电直供项目。

AI 如何反哺能源?

再说AI 赋能能源这一侧。

中国是全球新能源装机规模最大的国家,但新能源有个天生缺陷——靠天吃饭。风电有风才发,光伏有太阳才发,精度和稳定性始终是个挑战。

AI 能做什么?

2026 年第一季度,全国可再生能源发电量达8829 亿千瓦时,约占全部发电量的37.1%。随着这一比例持续提升,电网的调度压力只增不减, AI 的价值会更加凸显。

为什么是现在?

这份文件的出台,背后有几层深意。

第一, AI 耗电焦虑需要系统性回应。 国际上关于"AI 的尽头是电力"的讨论越来越多,甚至有观点认为 AI 竞赛将因为能源约束而放缓。中国用一份国家级方案回应:能源供给和 AI 发展,不是零和博弈,可以互相成就。

第二,新能源消纳需要新工具。 中国新能源装机规模全球第一,但"弃风弃光"(发了电送不出去)仍是痛点。 AI 可以让新能源更可预测、更可控,帮助提升消纳水平。

第三,抢占 AI 绿色发展制高点。 全球 AI 竞赛,不仅是模型能力的竞赛,也是能源保障能力的竞赛。谁能以更低成本、更清洁的能源支撑 AI 发展,谁就拥有了长期竞争力。

对产业意味着什么?

对能源行业而言, AI 不是外来者,是新的生产力工具。从发电、输电到配电、用电,全链条都有 AI 渗透的空间。

对算力行业而言,能源成本将成为一个越来越重要的竞争维度。谁的算力用更多绿电、谁的能源成本更低,谁就能在 AI 云服务市场上拥有更大的定价主动权。

对投资者而言,"算电协同"相关产业链值得关注。特高压输电、储能、分布式能源、虚拟电厂、绿电交易……这些曾经偏传统的能源赛道,正在因为 AI 的加入而获得新的增长逻辑。

写在最后

AI 和能源的双向赋能,不是一个短期风口,而是一个持续十年的产业趋势。

《行动方案》的 29 项任务,从政策层面为这个趋势按下了加速键。

当算力开始参与电网调峰,当 AI 开始预测每一阵风和每一片云,我们或许正在见证一个新时代的开端——在那个时代里,比特和瓦特,将不可分割地绑在一起。

参考数据:国家能源局、国家发改委、中国信息通信研究院( 2026 年 5 月),《关于促进人工智能与能源双向赋能的行动方案》(国能发科技〔 2026 〕 34 号)