夜雨聆风

夜雨聆风一、美国AI产业:繁荣背后的泡沫阴影

AI产业跨越式发展

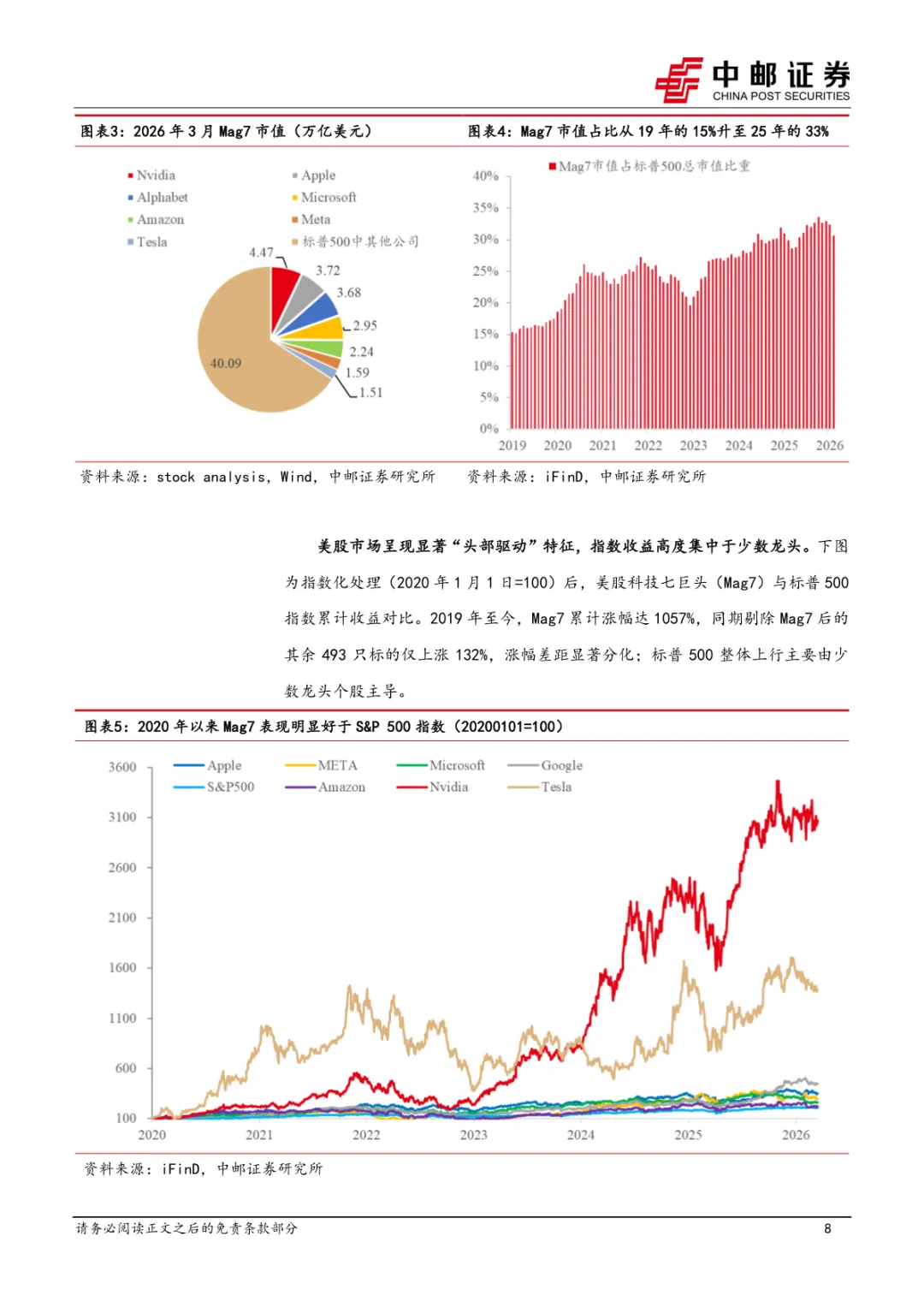

据中邮证券2026年4月7日研报,美国AI产业近三年实现迅猛发展,2025年呈现全面繁荣态势。美股大幅攀升,科技股贡献主要涨幅。Mag7(七大科技巨头)市值占比从2019年的15%升至2025年的33%,成为驱动美股指数上涨的核心动力。

产业链全面领先。美国AI产业链在融资、前沿模型研发、高端人才供给等领域均居全球领先,形成独特竞争优势。2024年美国在AI私募投资额一枝独秀,全球AI初创企业融资中美占比逐年攀升。

泡沫风险隐现

研报指出,产业繁荣背后泡沫风险正在酝酿:一是云厂商资本开支过高,债务依赖度攀升;二是AI模型开发商亏损,收入难抵成本,盈利模式尚未闭环;三是估值处于历史高位,标普500的Shiller P/E Ratio处于历史高位;四是私募信贷压力,美国高净值人士争相撤出私募信贷基金。

二、泡沫破裂的冲击路径

负向财富效应

若AI泡沫破裂,股市暴跌将通过负财富效应抑制消费。研报援引数据显示,美国家庭及非盈利组织的股票资产占金融资产比重较高,股价崩盘将直接冲击居民财富。

就业市场恶化

AI提高了劳动生产率,导致就业增长趋弱。美国就业增长已呈现趋弱态势,若AI投资退潮,相关岗位需求将进一步下降。

资本支出断崖式下跌

企业资本开支骤降将直接拖累美国经济增长。四巨头(亚马逊、谷歌、Meta、微软)是标普500成分股资本支出的主力,若AI投资退潮,将显著拖累整体经济增长。

上游产业链连锁反应

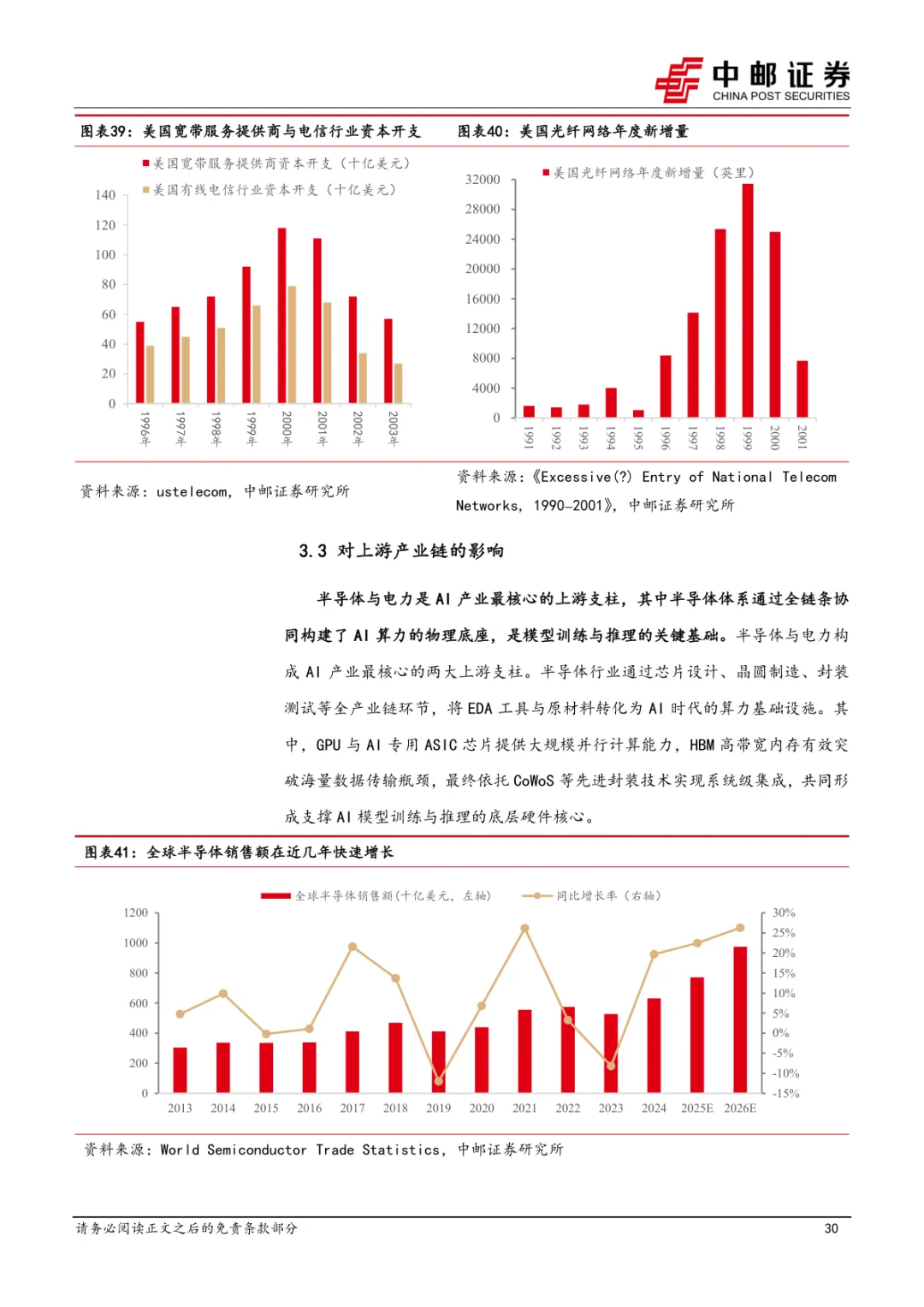

AI投资退潮将对上游产业链造成冲击:半导体产业链全球销售额快速增长,若需求退潮,库存周期将逆转;存储芯片DRAM现货价格持续攀升,但若下游需求不及预期,价格可能快速回落;美国数据中心电力需求预测持续上调,若建设放缓,电力需求增长将不及预期。

三、美联储应对:重启量化宽松

历史经验:危机时的货币政策

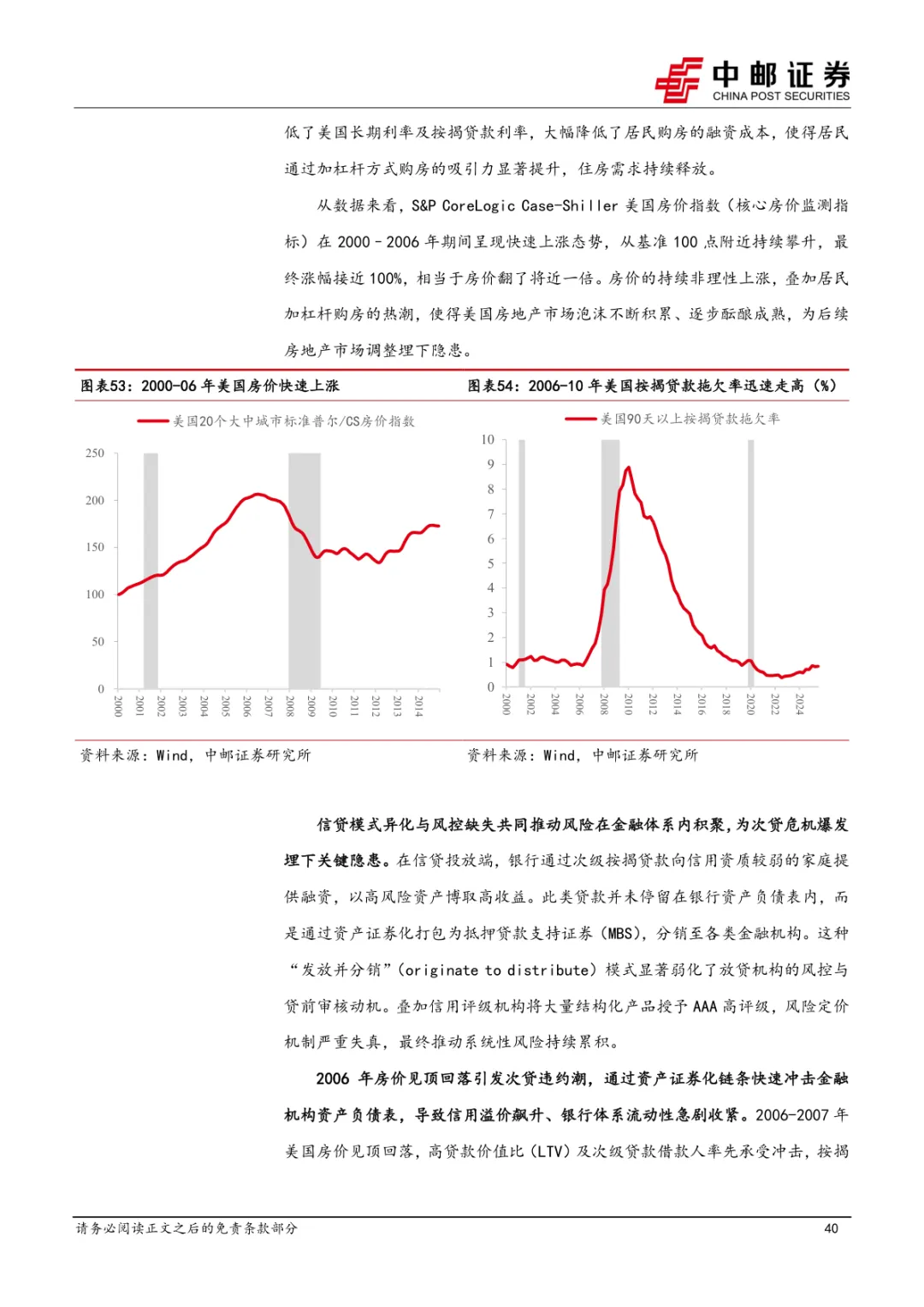

研报回顾了美联储历史上处置危机时的货币政策:2000年互联网泡沫破裂后,美联储大幅降息,但因通胀压力未能及时重启QE,经济复苏缓慢;2008年次贷危机后,美联储降息至零利率,并启动多轮QE;2020年新冠疫情期间,美联储再次快速重启QE,规模更大、速度更快。

若新一轮QE开启

研报判断,若AI泡沫破裂导致经济陷入衰退,美联储将加速降息并重启量化宽松。购买标的仍将以中长期国债和机构MBS为核心,政策目标:压低长端利率、托底需求与就业、稳定资产价格。

QE的国内影响

美国境内,长端利率下行将改善融资环境,托底需求与就业,地产等利率敏感领域率先受益。但过度宽松可能加剧资产扭曲、放大失衡,削弱市场对美国财政纪律的信心。2020-2022年的经验表明,大规模QE可能导致通胀失控风险。

QE的全球影响

全球范围内,量化宽松将改善资本市场流动性、推升风险资产价格。美元贬值将推高大宗商品价格,叠加经济复苏带动需求改善,大宗商品价格有望持续走强。历次QE期间,美元指数与黄金价格呈反向关系,布伦特原油与COMEX铜价格在QE期间普遍上涨。

四、投资启示:警惕泡沫,布局确定性

AI投资的风险与机遇

研报提示,AI投资需区分"真成长"与"纯概念"。2026年下游应用落地是核心衡量指标,建议关注:一是具备商业落地能力、现金流稳定的龙头企业;二是在AI应用中实现收入增长、盈利模式清晰的细分赛道;三是避免过度追逐高估值、无业绩支撑的概念股。

黄金、美债等

大宗商品、利率敏感型股票(地产、公用事业)

高估值科技股,等待估值回归合理水平