夜雨聆风

夜雨聆风

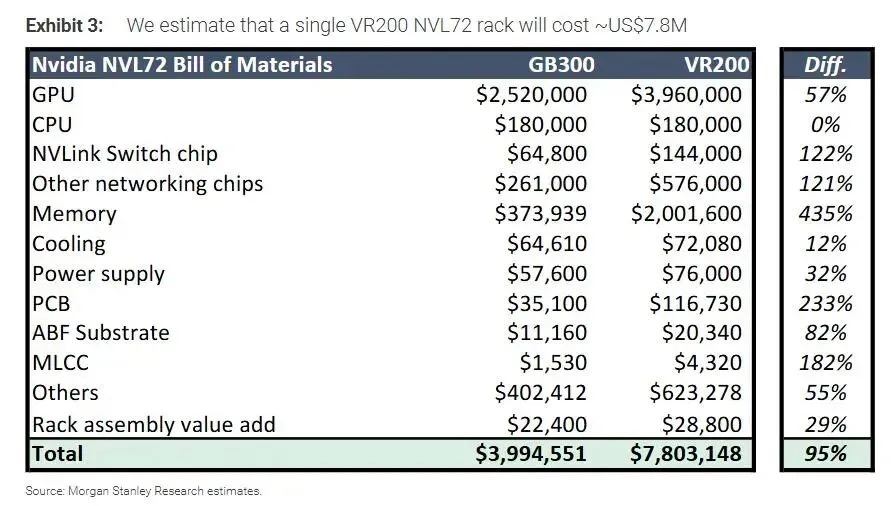

一、BOM 数据核实与组件解读

表中所有数据与 Morgan Stanley 2026年5月供应链调研报告高度吻合,总计 $7,803,148 完全匹配。

1.1 核心数据汇总

| 组件 | GB300 | VR200 | 涨幅 |

|---|---|---|---|

| GPU | $2,520,000 | $3,960,000 | +57% |

| 内存(HBM4+LPDDR5X+NAND) | $373,939 | $2,001,600 | +435% |

| NVLink Switch芯片 | $64,800 | $144,000 | +122% |

| 其他网络芯片 | $261,000 | $576,000 | +121% |

| PCB印刷电路板 | $35,100 | $116,730 | +233% |

| ABF载板 | $11,160 | $20,340 | +82% |

| MLCC多层陶瓷电容 | $1,530 | $4,320 | +182% |

| 电源 | $57,600 | $76,000 | +32% |

| 散热 | $64,610 | $72,080 | +12% |

| 机架组装 | $22,400 | $28,800 | +29% |

| 总计 | $3,994,551 | $7,803,148 | +95% |

1.2 各组件通俗解读与增幅原因

GPU(+57%): AI机架的"大脑",所有运算靠它。VR200搭载Rubin GPU,采用台积电最先进工艺,单颗约$55,000,整架72颗≈$4M。每代GPU性能提升3倍,价格随之溢价。

内存(+435%,最大变量): 分三层驱动——① HBM4直接贴在GPU旁的"超高速手边工具台",SK Hynix独占约70%产能;② LPDDR5X系统内存整架从17TB扩至54TB,容量三倍;③ 3D NAND存储首次纳入标准BOM约$1M,是全新增量。三重叠加造就435%的惊人涨幅,是本报告最核心的投资逻辑来源。

PCB(+233%): 电子设备的"骨骼和神经系统"——VR200的计算板从22层升至26层,交换板从24层升至32层,还新增了一块44层中间背板(Midplane PCB),这是VR200独有的全新物料。层数越多、材料越好,成本倍增。这块Midplane PCB的供应紧张已造成VR200量产实际推迟约1-2个月。

NVLink Switch+网络芯片(+122%/+121%): 机架内72颗GPU互通的"高速公路交叉口"。NVSwitch数量从18片翻至36片,ConnectX从36片增至72片,全面翻倍,量价双升。

ABF载板(+82%): 芯片和主板之间的精密"中转桥梁"——名字来自日本味之素公司发明的特殊薄膜材料(ABF膜)。Rubin GPU载板单价从$100翻至$200,叠加用量增加。

MLCC(+182%): 电路板上芝麻粒大小的"稳压阀"。VR200新增18块BlueField模块+72块ConnectX模块,每块都需大量MLCC,用量接近翻三倍。日本村田等大厂产能稼动率已超80%,订单量达产能两倍。

电源(+32%): GPU功耗从1000W/颗升至2300W/颗,电源必须同步升级。800V高压直流(HVDC)架构是Rubin Ultra(2027H2)的下一个大方向,台达电已与3家美国超大型云厂商联合试点。

散热(+12%): VR200采用全液冷无风扇设计,成本温和上升。但Rubin Ultra功耗将达3600W/颗,届时可能强制引入两相浸没冷却,散热成本将再次大幅跃升。

机架组装(+29%): 组装越来越复杂,但ODM毛利率反而从2.7%降至1.9%——物料成本涨得更快,越来越多ODM转向"寄售模式"。

二、供应链映射表:全球核心龙头

2.1 GPU 芯片(占BOM 51%,$3.96M)

| 层级 | 公司 | 角色说明 |

|---|---|---|

| 芯片设计 | Nvidia | 全球唯一 AI GPU 霸主,不可替代 |

| 晶圆+封装 | TSMC | N3工艺制造,CoWoS先进封装,全球唯一量产 |

| 封装辅助 | 日月光 | 先进封装配套 |

| 封装辅助 | Amkor | 美国封装配套 |

A股补充:

| 公司 | 角色 | 备注 |

|---|---|---|

| 长电科技 | 先进封装 | 国内最大封测企业,受益先进封装需求 |

| 通富微电 | 先进封装 | AMD战略合作,封测配套 |

| 华虹公司 | 成熟制程配套 | 国产晶圆制造,受益国产AI芯片(间接) |

| 寒武纪 | 国产 AI 芯片 | 国内 AI 算力芯片龙头,独立受益 |

| 海光信息 | 国产 AI 芯片 | 字节跳动等大厂采购,订单充足 |

2.2 内存(占BOM 26%,$2.00M)

HBM4(贴片式高带宽内存,GPU 专用)

| 公司 | 供货份额 | 地位 |

|---|---|---|

| SK Hynix | ~70% | Nvidia 首选,HBM 技术最领先 |

| Samsung | ~30% | 1月通过认证,2月开始供货 |

| 0%(暂) | 被排除出 VR200 HBM4 初期供应链 |

LPDDR5X(CPU 侧大容量系统内存)

| 公司 | 角色 |

|---|---|

| Samsung | 主要 LPDDR5X 供应商 |

| SK Hynix | 同时供应 |

| Micron | LPDDR5X 保留份额 |

3D NAND 存储(全新增量约 $1M)

| 公司 | 角色 |

|---|---|

| Samsung | 企业级 NAND 龙头 |

| SK Hynix | 企业级 NAND |

| Micron | NAND 供应商 |

| 铠侠(Kioxia) | 企业级 NAND |

A股补充(内存/存储上游及国产替代):

| 公司 | 角色 | 备注 |

|---|---|---|

| 兆易创新 | NOR Flash / DRAM | 国产存储芯片龙头,受益国产替代 |

| 北京君正 | DRAM 芯片 | LPDDR 方向布局,国产化受益 |

| 德明利 | 企业级 NAND 存储组 | 出货量快速增长,2026Q1净利大增 |

| 佰维存储 | 企业级存储模组 | AI 服务器存储解决方案 |

| 江波龙 | NAND 存储模组 | 企业级固态硬盘,AI服务器受益 |

| 长鑫存储 | DRAM 制造 | 国内唯一大规模 DRAM 制造商 |

2.3 NVLink Switch + 网络芯片(合计 $720K)

| 层级 | 公司 | 角色 |

|---|---|---|

| 芯片设计 | Nvidia | NVSwitch 6、ConnectX-9、BlueField-4 全自研 |

| 晶圆制造 | TSMC | 先进工艺代工 |

| 以太网竞配 | Broadcom | Spectrum-X 以太网交换芯片 |

| 网络接口 | Marvell | NVLink Fusion 接口芯片 |

| 光模块(CPO 方向) | Coherent | Nvidia $20亿战略投资,CPO 光互联 |

| 光模块(CPO 方向) | Lumentum | Nvidia $20亿战略投资 |

A股光模块及光通信供应链(重点展开):

A股光模块是本轮 AI 供应链中受益最直接、弹性最大的细分方向之一。"易中天"(中际旭创、新易盛、天孚通信)合计市值一度超过茅台,成为 A 股算力投资的核心标志。

第一梯队:光模块整机龙头

| 公司 | 角色 | 关键数据 |

|---|---|---|

| 中际 | 全球光模块龙头,800G/1.6T 市占第一 | 2026Q1净利+262%,Nvidia核心供应商,市值超8000亿 |

| 新易 | 高速光模块,800G/1.6T 通过 Nvidia 认证 | 2025年净利+284%,出货量高速增长 |

| 光迅 | 全产业链光模块(烽火旗下) | 400G/800G/1.6T 批量交付,国资背景 |

| 华工 | 华为核心供应商,海外 800G LPO 交付 | 多客户布局,华为+海外双线 |

第二梯队:光芯片/CPO 器件(上游,弹性更高)

| 公司 | 角色 | 关键数据 |

|---|---|---|

| 天孚 | CPO 光引擎龙头,Nvidia GB200 核心供应商 | CPO 已批量出货,被视为下一代核心受益标的 |

| 源杰 | 高速光芯片 IDM,100G/200G EML 突破 | 2026Q1净利+1153%,弹性最高 |

| 仕佳 | AWG 芯片全球市占 30%+,CPO 核心器件 | 光芯片国产替代代表 |

| 长光 | 高功率激光芯片,800G/1.6T CW 激光出货 | Nvidia CPO 供应链布局 |

第三梯队:光纤/光缆(上游材料)

| 公司 | 角色 | 备注 |

|---|---|---|

| 长飞 | 光纤全球前三,供应全球 | 随 AI 基建爆发,价格持续上涨 |

| 中天 | 光纤光缆+电力线缆 | AI 数据中心光纤受益 |

| 亨通 | 光纤光缆+海底光缆 | 海外数据中心光缆配套 |

2.4 PCB(印刷电路板,+233%,$116.7K)

台湾/国际龙头:

| 公司 | 角色 |

|---|---|

| 臻鼎-KY (Zhen Ding) | AI 服务器 PCB,鸿海子公司 |

| 欣兴 (Unimicron) | 高端 PCB / ABF 载板双线 |

| 健鼎 (Compeq) | 高层数 AI PCB |

A股 PCB 供应链(重点展开):

VR200 的 PCB 层数和材料全面升级,直接带动 AI-PCB 量价齐升。2026 年 A 股 PCB 一季度板块净利润同比增长 53.62%,年内已诞生 24 只翻倍股。

整机 PCB 制造商(直接受益):

| 公司 | 角色 | 关键数据 |

|---|---|---|

| 沪电 | AI 服务器 PCB 国内龙头,Nvidia 供应链 | 股价年内多次创历史新高,高层数 AI PCB 主力 |

| 胜宏 | AI 服务器 PCB 黑马,业绩爆发 | 2026Q1净利+339%,年内涨幅曾超4倍 |

| 深南 | 高端 PCB,IC 载板布局 | AI 服务器 + 通信 PCB 双受益 |

| 生益 | AI 服务器 PCB,母公司生益科技 | 2026Q1净利+657%,爆发式增长 |

| 博敏 | 高多层 PCB,AI 服务器配套 | 进入海外 AI 服务器供应链 |

PCB 上游材料(CCL 覆铜板 / 铜箔 / 玻纤布,间接但高弹性):

| 公司 | 角色 | 关键数据 |

|---|---|---|

| 生益 | 国内 CCL(覆铜板)龙头,PCB 核心原材料 | M7/M8 级高端 CCL 已全部满产,订单排至 10 月 |

| 南亚 | 高端 CCL 覆铜板,AI 服务器受益 | 高端材料升级受益明显 |

| 铜冠 | HVLP 系列高端铜箔,国内领先 | HVLP4 通过客户验证,AI 服务器材料升级核心 |

| 宏和 | 高端电子布(玻纤布),CCL 核心原材料 | AI 服务器带动高端电子布紧缺,量价双升 |

| 菲利 | 石英玻璃纤维布,特种电子材料 | 高端电子布稀缺性强 |

2.5 ABF 载板(芯片封装基板,+82%,$20.3K)

国际/台湾龙头:

| 公司 | 角色 |

|---|---|

| Ibiden | Nvidia GPU ABF 载板主力,全球第一 |

| 欣兴 (Unimicron) | 高端 ABF 载板 |

| 景硕 (Kinsus) | Nvidia 指定供应商 |

| Ajinomoto(味之素) | ABF 薄膜材料全球唯一垄断 |

A股补充:

| 公司 | 角色 | 备注 |

|---|---|---|

| 兴森科技 | 国内 ABF/IC 载板布局领先企业 | 正向高端 FCBGA 载板转型,AI 算力受益 |

| 深南电路 | IC 载板(非 ABF)+ 高端 PCB | 国内载板制造能力较强 |

| 南电科技 | IC 封装基板 | 封装基板国产化布局 |

注: ABF 载板国产化难度极高,全球产能高度集中在日本(Ibiden)和台湾(Unimicron、Kinsus),A 股相关标的多处于追赶阶段,需关注认证进度。

2.6 MLCC(多层陶瓷电容,+182%,$4.32K)

国际龙头:

| 公司 | 角色 |

|---|---|

| 村田(Murata) | 全球 MLCC 龙头,约 40% 市占 |

| TDK | 高端 MLCC |

| 太阳诱电(Taiyo Yuden) | 高端 MLCC |

| 三星电机 | 全球 MLCC 前三 |

台湾龙头:

| 公司 | 角色 |

|---|---|

| 国巨(Yageo) | 台湾 MLCC 最大厂,全球前五 |

| 华新科(Walsin) | 台湾 MLCC 第二 |

A股补充:

| 公司 | 角色 | 备注 |

|---|---|---|

| 风华 | A 股 MLCC 绝对龙头,国产替代代表 | 2026年内涨幅超 40%,高端 MLCC 产能扩张中 |

| 三环 | MLCC + 电子陶瓷,技术积累深厚 | 高端小型化 MLCC 布局,受益 AI 需求 |

| 宇阳 | 国内第二大 MLCC 厂 | 暂未上市,如上市可重点关注 |

| 江海 | 铝电解电容龙头(非 MLCC,但同类受益) | 大容量电解电容,AI 电源模块受益 |

2.7 散热(液冷,+12%,$72K)

国际龙头:

| 公司 | 角色 |

|---|---|

| Vertiv | 数据中心液冷基础设施全球龙头 |

| Modine | 液冷板 / 热交换器 |

A股液冷供应链(重点展开):

VR200 全面液冷(无风扇)设计确认液冷从可选变为标配,A 股液冷板块迎来结构性机会。2026年A股液冷相关龙头中多只创历史新高。

系统集成商:

| 公司 | 角色 | 备注 |

|---|---|---|

| 英维克 | 国内液冷数据中心龙头 | 全球化扩张导致资本开支前置,短期利润承压,长期受益确定 |

| 申菱环境 | 数据中心温控系统,华为核心供应商 | 已实现利润超预期释放,弹性较强 |

| 科华数据 | UPS 电源 + 液冷数据中心整体方案 | 液冷 + 电源双主线受益 |

| 依米康 | 数据中心基础设施整体方案 | 液冷数据中心运营和建设 |

| 曙光数创 | 浸没式液冷方案,与中科曙光同系 | 技术领先,关注上市或注入进展 |

核心零部件(泵、阀、冷板):

| 公司 | 角色 | 备注 |

|---|---|---|

| 高澜股份 | 液冷系统核心泵组,配套海外客户 | 技术壁垒较高,已出现利润超预期 |

| 鼎通科技 | 液冷精密连接件 | 产品结构升级,毛利率提升 |

| 飞荣达 | 冷板式液冷模组 + AI 热管理 | 切入英伟达相关供应链 |

| 思泉新材 | 导热材料(液态金属 / 导热垫) | AI 芯片热界面材料需求爆发 |

2.8 电源(+32%,$76K)

国际龙头:

| 公司 | 角色 |

|---|---|

| 台达电(Delta Electronics) | HVDC 先驱,与 3 家美国超大型云厂商合作 |

| Vertiv | 数据中心电力基础设施 |

| Flex | 电源供应 ODM |

A股电源供应链:

| 公司 | 角色 | 备注 |

|---|---|---|

| 科华数据 | UPS + HVDC + 液冷整体方案 | HVDC 正在快速放量 |

| 欧陆通 | 数据中心电源模块,多客户认证 | 海外 AI 服务器电源供货,2026 年内创历史新高 |

| 力源信息 | 电源管理芯片 + 分销 | 电源管理半导体受益 |

| 动力源 | 高压直流(HVDC)电源产品 | HVDC 架构替代传统 UPS 的核心受益方向 |

| 茂硕电源 | AI 服务器电源模组 | 配套 AI 服务器电源供货 |

2.9 机架组装 ODM

国际/台湾龙头:

| 公司 | 角色 |

|---|---|

| 鸿海精密(Foxconn) | DGX 机架组装,占比约 43%,最大 ODM |

| 广达(Quanta) | 占比约 22%,已切换部分寄售模式 |

| 纬颖(Wiwynn) | 云计算服务器 ODM |

| Super Micro | 美系 AI 服务器整机 |

A股 AI 服务器整机(重点展开):

| 公司 | 角色 | 备注 |

|---|---|---|

| 工业富联 | 鸿海旗下,A 股 AI 服务器龙头 | GB200/300 系列全球重要供应商,订单能见度高 |

| 浪潮信息 | 字节跳动 AI 服务器第一大供应商(70%+) | 订单已排至 2027 年,国内算力基建核心受益 |

| 华勤技术 | 超节点服务器,2026Q2 开始小批量交付 | 全年预计 AI 服务器业务收入超 100 亿元 |

| 中科曙光 | 国产超算 / AI 服务器,国产算力受益 | 国产芯片(昇腾/海光)服务器整机龙头 |

三、A股代表个股全景股价与涨幅(T1→T2→T3)

所有价格均为前复权收盘价(人民币元)。T1=2022.11.30,T2=2026.01.02,T3=2026.05.22。"—"表示该时间点尚未上市或无数据。

注:这个部分数据实在是太多了,就不发出来了

四、库存周期走势与当前阶段

4.1 各行业库存周期演变(2022-2026)

📦 HBM / DRAM / NAND 内存

2022Q1-Q3 ▌过剩顶峰:DRAM 库存高达 31 周,价格崩盘 -50%2022Q4-2023Q2 ▌去库存:三星主动减产 50%,SK Hynix 跟进,价格探底2023Q3-2024Q1 ▌底部修复:普通 DRAM 企稳,HBM 需求初现增长迹象2024Q2-2025Q1 ▌AI 驱动分化:HBM 产能开始重分配,DRAM 库存降至 ~10 周2025Q2-2025Q4 ▌短缺加剧:AI 需求超预期,库存降至 ~8 周,现货价 +50%2026Q1-至今 ▌结构性短缺:HBM4 认证完成进入量产,新产能 2027 年底才能释放

当前阶段:主动补库存初期,HBM 供给刚性约束至少持续到 2027 年底。供需缺口无法快速弥合,价格上涨趋势有支撑,但需警惕云厂商若放缓采购对需求的短期冲击。

📦 PCB / CCL 覆铜板 / ABF 载板

2021-2022 ▌消费电子与 PC 周期泡沫顶部,AI 板块尚未起量2022Q4-2023Q2 ▌消费电子去库存,PC-PCB 价格大幅承压2023Q3-2024Q2 ▌分化:消费端萎缩,AI 服务器 PCB 需求快速增长2024Q3-2025Q4 ▌AI-PCB 进入高景气:Blackwell 大规模交付,高层数产能紧张2026H1-至今 ▌VR200 升级需求叠加:层数/材料再升级,Midplane PCB 供应紧张 已造成 VR200 量产延期 1-2 个月

当前阶段:高端 AI-PCB 处于主动扩产期,量价双升;高端 CCL(M7/M8 级)已全部满产,订单排至 10 月。消费电子 PCB 仍在温和复苏。

📦 MLCC

2021-2022 ▌消费电子顶峰后进入去库存2023-2024 ▌汽车 MLCC 逐步接棒,消费端仍过剩2025-2026 ▌AI 服务器 MLCC 需求爆发:BlueField/ConnectX 新模块驱动2026H2 预期 ▌VR200 量产 → ODM 积极备货 → 高端 MLCC 去化加速

当前阶段:从去库存尾声过渡到主动补库存初期。 全球龙头村田产能稼动率 80% 以上,订单达产能两倍,A 股风华高科年内已涨超 40%。

📦 光模块

2022-2023 ▌电信市场萎缩,光模块企业陷入周期底部(部分标的跌 70%+)2024-2025 ▌数据中心 400G/800G 升级开始,需求爆发2025Q4-2026Q1 ▌CPO 路线确认,Nvidia $40 亿战略投资激活市场2026Q2-至今 ▌"易中天"市值超越茅台,光芯片国产替代进入黄金窗口期 2026 全球 AI 光收发模块市场预计 260 亿美元(+57%)

当前阶段:从周期底部反转进入结构成长期中段。 1.6T 光模块正在快速放量,供需缺口持续至 2027 年,龙头厂商客户指引已排至 2028 年。A 股光模块头部股 2026 年内累计最大涨幅普遍超过 1000%。

📦 液冷 / 散热

2022-2023 ▌数据中心传统风冷为主,液冷小众,市场体量有限2024-2025 ▌GB200 强制液冷触发市场爆发,Vertiv、英维克等标的大涨2026-至今 ▌VR200 全液冷无风扇设计确认液冷成为标配;Rubin Ultra (2027)GPU 功耗 3600W 可能引入两相浸没冷却

当前阶段:从导入期进入成长期中段,液冷是未来 3-5 年数据中心的必选项,尚未过热。

五、技术护城河评估

六、BOM 之外的潜在新技术与新材料

6.1 光互联革命(CPO / 硅光子)

关键事件: Nvidia 于 2026 年 3 月向 Coherent 和 Lumentum 各投资 $20 亿,明确表态光互联是 AI 规模化的下一个瓶颈。台积电同期宣布硅光整合平台 COUPE 年内量产。

Quantum-X InfiniBand 交换机(2026H1): 115Tb/s,液冷,集成 CPO

Spectrum-X Photonics 以太网(2026H2): 光电混合方案

A 股受益: 天孚通信(CPO 光引擎龙头)、中际旭创(硅光 1.6T 量产)、源杰科技(激光芯片)

6.2 韩国提出的光模块并联 HBM 扩展

韩国学术界和三星研究院正探索光互联直接桥接 HBM 与计算单元,绕过传统 SerDes 瓶颈,目标接近 0.1pJ/bit 超低功耗传输。代表方案:

光学 TSV(Through-Silicon Via): 在 HBM 堆叠中直接引入光学通孔

Celestial AI 的"Photonic Fabric": 将 HBM 解耦为独立内存池,用光来连接,打破"GPU 内置 HBM 固定比例"限制

时间线: 2027-2030 年长期变量,如技术突破将深刻影响 HBM 堆叠数量和 NVLink 拓扑。

6.3 玻璃基板(Glass Core Substrate)

用玻璃替代 ABF 有机基板,热稳定性更好、线路密度更高。相关材料商:康宁(GLW)、旭硝子(AGC)。A 股: 暂无直接标的,国内玻璃材料企业如中国巨石(000877)布局玻纤,可关注。时间线: 最早 2028-2030 年量产,ABF 仍将主导至少 5 年。

6.4 800V 高压直流(HVDC)

VR200 已有少数云厂商试用。Nvidia 计划在 Rubin Ultra(2027H2)全面推广 800V DC 架构,电源价值将是 GB200 的 10 倍以上。A 股受益:台达电(台: 2308)、科华数据(002335)、动力源(600405)。

6.5 两相浸没冷却

Rubin Ultra GPU TDP 升至 3600W,传统液冷可能不够用。两相浸没冷却(芯片直接浸泡在沸腾冷却液中)散热效率极高,成本也极高。A 股:英维克、依米康等有布局。

七、综合投资研判

7.1 核心框架:三类机会

本轮AI基建升级的投资逻辑不是"谁在供应链里就买谁",而是要找以下三类预期差:

A类:景气验证充分、估值已定价,但成长曲线尚未终结已大涨但基本面持续超预期,估值高但有业绩支撑。适合持有而非追入,等回调再加仓。

B类:BOM增幅大、但市场关注度不足、股价滞后于景气是本轮行情中真正的"预期差"机会,涨幅相对落后于基本面改善。

C类:受益明确但已过度定价,或护城河较弱短期博弈空间有限,需要更强的催化剂才能继续上行。

7.2 逐组件预期差研判

光模块(网络芯片+CPO新技术)

从T1→T3涨幅数据可以清晰看出分化:

中际旭创(+3526%)、新易盛(+2252%):市值已高度定价,中际市值超万亿,按2026年预期PE约23倍、目标价612元的估算当前超出约70%;但客户指引已排至2028年,业绩能见度极高。属于A类:持有但不追高,等回调至合理区间。

天孚通信(+1352%):CPO光引擎是下一代核心,技术壁垒更高,Nvidia直接供应商认证。相比中际,CPO放量时间线(2026H2-2027)弹性更清晰。属于A类偏B类:中等配置价值。

光迅科技(+1177%,T2→T3 +209%)、长光华芯(T2→T3 +200%):2026年初以来涨幅甚至超过中际,市场在重估"有Nvidia以外客户(华为/国产芯片厂)"的二线受益标的。属于B类:国产AI芯片服务器的光模块需求尚未充分定价。

光纤光缆板块(长飞、亨通、中天,T2→T3 +234%/+195%/+142%):2026年初价格低估,近期快速补涨,这恰恰是BOM分析显示的"铜缆→光纤替换"叠加CPO产业化带来的长期需求。属于B类:景气启动较晚,补涨逻辑尚未走完。

PCB及上游材料

从数据中最突出的发现是CCL/铜箔/电子布的上游材料涨幅明显落后于PCB整机,但供需矛盾更尖锐:

胜宏科技(T1→T3 +2569%)、沪电股份(+800%):PCB制造环节已大幅定价,胜宏创始人及高管累计套现超21亿元,市值按2026年预期净利150亿×20倍PE对应3000亿,当前约3750亿已有一定溢价。属于A类:不追高,等待VR200量产进度验证。

宏和科技(T1→T3 +2223%,T2→T3 +333%):高端电子布是M8级CCL的"卡脖子"上游,全球产能高度稀缺,A股领先于国际同类可比标的。但单季度基本面数据波动较大,需核实2026Q1营收增速。属于B类:涨幅已大,但壁垒极强,供给刚性持续。

铜冠铜箔(T2→T3 +165%)、德福科技(T2→T3 +203%)、生益科技(+616%)、南亚新材(+817%):CCL/铜箔板块整体在2026年初后才开始补涨,目前上游材料相对PCB整机仍有估值折价。属于B类:AI-PCB材料升级的卡脖子逻辑,市场认知尚在追赶。

金禄电子(T1→T3 +0%)、博敏电子(+51%):未能充分受益,可能缺少Nvidia或大型AI云厂商直接认证。需审慎,非核心受益。

MLCC

风华高科(T1→T3 +142%,T2→T3 +131%):A股MLCC龙头,但涨幅明显滞后于行业景气。BOM显示MLCC需求+182%,村田等日系大厂高端产能满载,而风华高科2026年初股价仅在16元,近期才开始加速。属于B类:高端MLCC国产替代预期差明显,是本报告认为最被低估的组件之一。

三环集团(T2→T3 +151%):技术积累更深,MLCC+电子陶瓷双轮,但T1→T3总涨幅仅+281%,远低于光模块板块。属于B类。

液冷散热

英维克(T1→T3 +226%,T2→T3 -2%):液冷龙头,资本开支前置导致2026Q1增收不增利,股价在T2高点后回调。但VR200确认全液冷、Rubin Ultra两相浸没冷却在路上,液冷是长期确定趋势。属于A类偏B类:利润兑现时间点是关键,2026H2产能释放带动利润改善是催化剂。

申菱环境(T2→T3 +165%):二线厂商利润已超预期,2026年以来大幅补涨。属于A类:已涨,持有但不追。

鼎通科技(T1→T3 +296%,T2→T3 +120%):液冷连接件+高速连接器双主线,2026年持续补涨,技术壁垒相对清晰。属于A/B类过渡:有持续性但估值压力上升。

电源

欧陆通(T1→T3 +698%):AI服务器电源中A股表现最强,年内创历史新高。但未来催化剂需要HVDC从试点走向量产放量。属于A类:已充分定价,需等HVDC政策或订单超预期。

科华数据(T1→T3 +34%):HVDC+液冷+UPS三主线,但股价几乎原地不动,是本报告认为严重低估的洼地标的。可能是因为公司过于多元化,市场定价困难。属于B类:HVDC放量是明确催化剂,当前价位风险收益比最优之一。

动力源(-21%)、新雷能(-24%):股价下跌印证了HVDC并非所有电源公司都能受益,需要明确的大客户认证才有实质意义。

AI服务器整机ODM

从数据中清晰可见ODM板块的困境:

工业富联(T1→T3 +634%)、浪潮信息(+207%):收入规模爆发但T2→T3涨幅仅+8%/+2%,市场已提前定价且意识到毛利压缩。ODM寄售模式转变后利润弹性受限。属于C类:业绩增长确定,但估值提升空间有限。

国产AI芯片(独立逻辑)

寒武纪(T1→T3 +1928%,T2→T3 -5%):已是全球PE最贵的AI芯片公司之一,股价高度情绪化,T2价格1355元已反映极度乐观预期,近期小幅回落。属于C类:高风险高波动,非基本面驱动。

海光信息(T1→T3 +654%):字节等大厂采购背景清晰,国产替代逻辑扎实,估值相对寒武纪理性。属于A类:持有,等DeepSeek等国产大模型需求放量再评估。

存储模组(间接受益,但弹性超预期)

德明利(T1→T3 +1061%,T2→T3 +191%)、江波龙(+710%,T2→T3 +124%)、兆易创新(T2→T3 +119%):存储模组和国产存储芯片板块2026年持续高弹性,反映了内存BOM+435%后,下游存储需求溢出至国产配套的逻辑。属于B类:BOM内存增幅最大,A股存储标的仍有补涨空间。

主要风险:

美国对华出口管制升级,压缩 Nvidia 收入预期,进而冲击整个供应链

AI 资本支出增速放缓(高盛已警告 2026H2 有放缓风险)

内存价格暴涨推高整架成本,放慢超大型云厂商采购节奏

台海地缘政治风险对台湾供应链的系统性冲击

PCB、液冷等赛道 2026-2027 年大量新增产能集中释放,警惕价格内卷风险