夜雨聆风

夜雨聆风当所有人都在盯着英伟达的GPU算力、光模块的带宽、液冷的散热效率时,一个更底层的问题正在逼近:电,不够用了。

国际能源署(IEA)预计,到2026年,全球数据中心的用电量将翻倍,仅美国一国,AI数据中心就有望吃掉全美8%的电力。而更大的麻烦不在发电侧,在配电侧——传统的供电架构,已经撑不住了。

问题的答案,指向一种已经存在了几十年的材料:碳化硅(SiC)。它不是新的"光模块",而是AI基础设施中,最被低估的暗线。

8% 全美AI用电占比 | 1000W+ 单芯片功耗 | 26x 市场规模增长潜力

一、电网的"最后一公里"难题

从电网到GPU,电力要经过一段漫长的旅程:万伏高压输电→变电站降压→机柜配电→电源模块转换→最终送到芯片的0.5-1V超低压。每一级转换都有损耗,而最大的瓶颈出现在机柜端。

传统数据中心采用54V/48V低压架构,过去一个机柜只需要5-10kW电力,还勉强够用。但AI训练集群的崛起,让单机柜功耗飙升到30kW、60kW,甚至120kW以上。根据焦耳定律,电流越大,铜损呈平方级暴增——低压传输下,大量电能还没到芯片就已经变成热量散失了。

图1 · 从小水管到消防水炮,供电架构的代际鸿沟

英伟达在2025年5月放出了关键信号:数据中心供电架构将从54V低压直接升级到800V高压直流,计划在2027年大规模商用。这不是渐进改良,而是彻底的"拆房重建"。

800V架构的逻辑很简单:把电压提上来,电流自然就小了,传输损耗也随之骤降。但实现这件事需要新的功率器件——传统的硅基IGBT和MOSFET,在高频高压下已经逼近物理极限。

二、SiC与GaN:双剑合璧

在800V新架构下,第三代半导体材料的优势彻底释放。碳化硅(SiC)和氮化镓(GaN)分工明确,各司其职:

SiC · 高压大内总管 耐压10倍于硅,耐热3倍,负责将电网千伏高压降至800V/48V。禁带宽度3倍、导热率3.3倍,天生就是硬汉。 | GaN · 高频短跑冠军 电子迁移率极高,开关损耗近乎为零,负责将48V精准降至1V以下,直接喂给芯片。体积小、频率高、功率密度大。 |

图2 · SiC与GaN各司其职,重构AI供电体系

国信证券预测,到2030年,若80%的数据中心完成800V架构切换,SiC和GaN在数据中心电源市场的规模将合计达到26亿美元。

价格信号已经在闪烁。2026年初以来,SiC功率器件价格平均上涨25%,英飞凌、德州仪器接连发出涨价函,最高涨幅达85%。供需紧张的局面,短期看不到缓解的迹象。

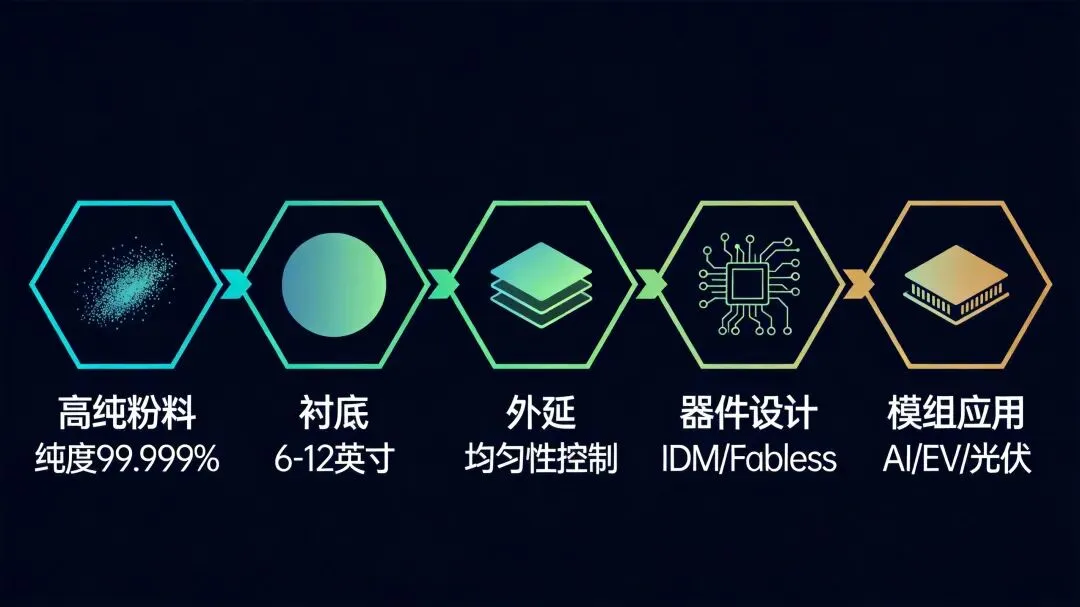

三、产业链五站路

碳化硅产业链从粉料到终端应用,横跨五个核心环节,每一站都有独立的工艺壁垒和投资逻辑:

纯度99.999% | 6-12英寸 | 均匀性控制 | IDM/Fabless | AI/EV/光伏 |

图3 · 碳化硅产业链五站路,从粉料到应用

中国企业正在全链条加速追赶。天岳先进已实现12英寸碳化硅衬底量产,技术方案计划进入英伟达下一代Rubin GPU的封装体系。三安光电、芯联集成等IDM大厂,全部将AI数据中心定位为最大的增长引擎。

根据Yole数据,2024年全球碳化硅功率器件市场规模为34.3亿美元,预计到2030年将增长至103.85亿美元,年复合增长率约20%。GaN功率器件增速更快,从3.55亿美元增至29亿美元,年复合增长率达42%。

四、时间线与投资逻辑

这场供电架构的代际切换不是"明天就变",但时间表已经清晰:

2025-2026 大厂试用验证800V系统,产业链开始备货 | 2027 800V架构大规模商用,SiC/GaN需求井喷 | 2028-2029 产能爆发期,良率爬坡推动成本快速下降 | 2030 80%数据中心完成切换,市场进入成熟期 |

图4 · AI数据中心供电架构代际切换时间线

三类投资者值得关注的时间窗口不同:

上游材料端(天岳先进、天科合达等),受益于衬底国产替代和良率爬坡,2025-2027年是产能释放期;中游器件端(三安光电、芯联集成等),2027年800V商用化是催化剂;下游设备及模组,跟随数据中心capex周期波动。

风险提示:

① 12英寸SiC衬底和8英寸GaN晶圆良率爬坡若低于预期,成本下降斜率受限;

② 800V架构产业标准尚在博弈期,技术路线分裂可能延缓投资节奏;

③ 当前部分标的估值已隐含2027年后乐观情景,若商业化延迟,面临分子分母双杀压力。

AI让算力变得值钱,电力让算力变得可行。碳化硅和氮化镓正在从"硅基替代"的渐进叙事,走向"定义新架构"的核心舞台。当所有人盯着光模块和液冷时,最硬的瓶颈和最确定的机会,其实在电力的源头。

未来的剧本已经写好了:2027年规模商用,2030年成为绝对主流。谁先在产业链上卡住位置,谁就是下一个周期的赢家。