夜雨聆风

夜雨聆风如果你在关注电子股,最近几个月PCB行业的表现真是够火的。PCB其实就是大家常说的印制电路板,没有它,大到服务器、交换机,小到手机、灯具,都得歇菜。谁能想到,这个行业正赶上一波因为AI大模型、AI算力爆发而掀起的超级周期?

其实,说PCB是“电子之母”点也不夸张。最近AI服务器和相关硬件配套需求从根上带动了很多细分PCB产品,比如那些层数高、走线密、性能强的高端板。英伟达那边芯片、板卡狂推新品,带动一系列用量猛增。有些核心厂商订单比以前多出两三倍,利润也直接往上蹿。很多资金盯上了这些受益公司的业绩,看好它们后面持续兑现。

那今年一季度,PCB相关个股到底有多猛?下面盘点出六家表现抢眼的选手,每家的特点都不一样,但有个共通点:业绩爆炸增长,股价气势如虹。

天津普林算得上是本轮AI PCB热潮下的标杆。今年一季度净利润同比增长高达2187.33%,一句话,就是翻了二十多倍。公司主打高多层板、高密度互连板和高速高频板这些高端品种,所以AI服务器、通讯交换、光模块这些需求都能吃到。还有,它和华星光电在搞玻璃芯基板新技术,被不少人认为可能成为下一代高端PCB的底层材料。技术壁垒高,成长性亮眼,明星股的配置。

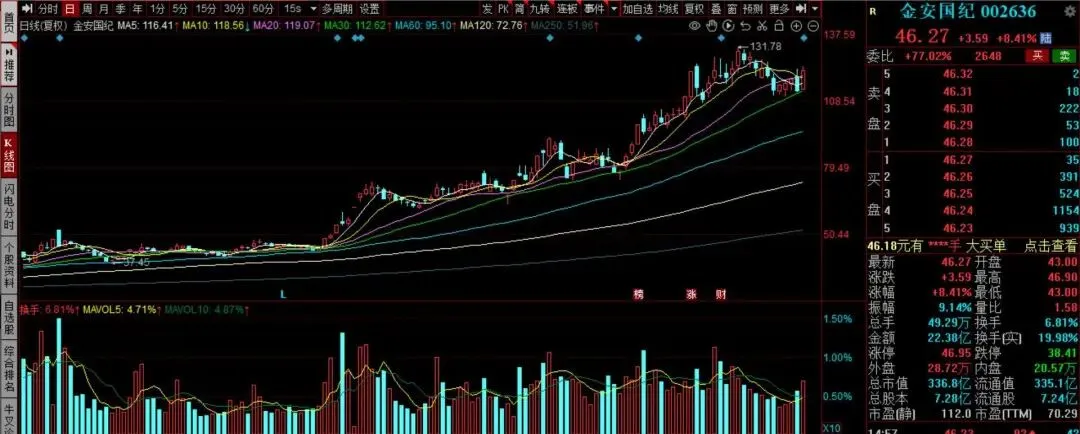

再看金安国纪。它是不折不扣的全球高端覆铜板(CCL)巨头。产品广泛用在通讯、消费电子、汽车电子等领域。但最猛的还得是AI服务器和5G升级这轮,带动它的高端产品量价齐升。今年一季度利润涨了763.91%。订单爆满,产能利用率高,财报一出来直接被市场重点关注。

说到垂直一体化,不得不提逸豪新材。这家公司本身做铜箔、覆铜板,再做到PCB成品。产能串起来,成本优势特别明显。尤其在Mini LED用铝基板上已经批量给行业大客户供货,AI服务器用高导热铜箔也在放量。一季度净利润翻了7倍多,达到709.75%增长,扭亏为盈后腾飞,说明AI产业链传到上游材料这环也开始放大。

高端特种材料这一块,南亚新材的表现也值得单独拿出来说。大家知道,AI服务器里跑的都是大模型,对板材耐热、信号传输的要求非常高。南亚新材专注高频高速、耐高温的特种材料,一季度利润提升610.83%。关键是,作为上游核心材料,议价能力强,毛利率也持续拉升。

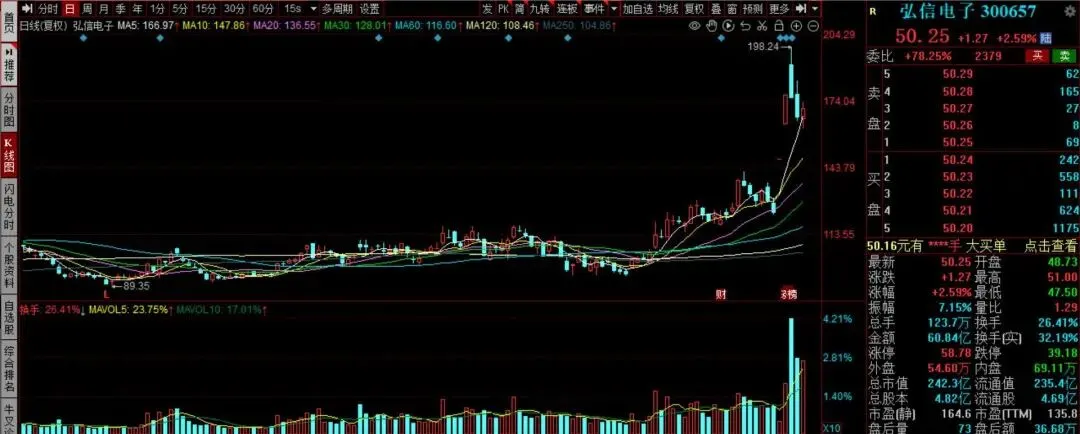

再翻到消费电子和工业应用,弘信电子则把柔性电路板(FPC)做出了高门槛。它和京东方、天马等面板厂深度绑定,AI手机、PC、车载这类终端的FPC需求被推高。一季度利润涨了457.57%。公司提前切入AI设备升级换代的新风口,无疑为后续持续增长打开空间。

提起设计端服务和一站式供应,一博科技就代表了新一代PCB企业的方向。它在PCB设计和组装整体方案都有涉猎,可让合作厂商PCB开发快、出货快。在AI硬件更新加速的窗口期,一站式服务能直接吃到周期红利。一季度利润比去年大涨272.69%。有全链路绑定能力,营收弹性比纯代工厂强。

并购转型也是趋势之一。宝鼎科技通过并购方式切入PCB赛道,旗下子公司专攻高端PCB及通信、服务器等高成长领域。去年以来,随着AI浪潮扩散,订单和价格都在齐涨,一季度净利润涨幅267.64%,算是低基数下实现跨越发展的典型。

说到底,AI带来的不只是需求增速,还让上游到下游的技术壁垒和差异化赛道集中凸显。和2019年前后被动元件普涨不同,这一波明显朝高频高端板材、特种PCB和一站式供应链集中。大型厂商能集中吃单,小型厂则压力更大。

不过,除了头部黑马,有的公司同处PCB行业,却没有明显起飞。比如,专做低端消费电子和中低速板材的部分厂商,因本身产品性能门槛不高,只能吃残余市场,没有搭上性能升级的车。2020年那波消费电子普及浪潮消退后,这些公司利润有的还没恢复到疫情前水平,这和高成长龙头分化越来越大。

相关行业其实此前也有类似阶段。液晶显示行业在2016-2018年那一轮技术升级时,大厂通过提速工艺和多元材料围绕高端需求形成新增长点,一些跟不上升级的小厂则直接被淘汰。新能源车电池材料赛道也是,带头企业毛利率拉高,末端厂商反而经营愈发困难。

另一边,升级周期总有结束的时候。即使当前AI服务器和智能硬件需求高速释放,但未来一旦资本扩产过快、产品缺乏技术创新,板块景气度也可能进入阶段性调整。像半导体行业去年下半年全球供应链一度过剩,导致高基数下不少公司的实际利润没能继续快速增加。

所以,无论是现在抢占风口的龙头,还是还在原地踏步的小厂,PCB行业眼下的高景气和结构性分化都很明显。对于投资者,抓核心技术、业绩持续兑现能力和新材料突破,仍然是选股的底层逻辑。至于这波超级周期能走多久,还是得盯着AI需求和技术门槛的持续变化。

本文内容仅供参考,不构成任何投资建议,市场有风险,投资需自主审慎判断并承担相应风险。