夜雨聆风

夜雨聆风

(加入星球分享更多产业信息)

2026年,物理AI正处在类似2023年ChatGPT引爆生成式AI、2024-2025年商业航天和可控核聚变从概念走向产业化的关键拐点。它与前两年的主线爆发在节奏上高度相似:英伟达将物理AI收入从“故事”变成了“数字”(FY2026确认超60亿美元),黄仁勋在CES 2026宣告“物理AI的ChatGPT时刻已经到来”,叠加一级市场资金疯狂涌入(2026年Q1全球27家物理AI初创企业融资超64亿美元),物理AI正在复刻“龙头定调→产业催化→资本涌入→A股映射”的经典路径。

1️⃣与商业航天、可控核聚变相比,物理AI的产业基础更扎实、商业化路径更清晰、A股映射标的更丰富。下文从产业定调、市场空间、资金流向、A股映射和商业化进展五个维度展开分析。

一、产业定调:英伟达已将物理AI收入“从故事变成数字”

英伟达FY2026财报首次将物理AI作为独立收入项披露,全年确认超过60亿美元。其中汽车业务贡献23亿美元,其余37亿美元以上大概率来自:①自动驾驶/机器人相关的数据中心训练与推理基础设施;②Omniverse数字孪生与仿真平台;③Jetson、Isaac、Cosmos、GR00T等机器人/工业AI软硬件组合收入。用市场分析的话说,“从前几年宣传物理AI是下一轮增长叙事,这次是将物理AI收入从故事变成数字,且这仅仅是早期阶段”。

2026年1月CES上,黄仁勋宣告“物理AI的‘ChatGPT时刻’已经到来”。英伟达已为此布局完整技术栈:Cosmos世界基础模型(理解物理规律)+ Omniverse(虚拟训练场)+ 具身智能硬件,并在GTC 2026上发布了“物理AI数据工厂Blueprint”。

二、市场空间与一级市场验证:2026年是爆发元年

全球市场规模:根据知名市场研究机构MarketsandMarkets的数据,物理AI市场将从2026年的15亿美元增长至2032年的152.4亿美元,CAGR高达47.2%。亚太地区预计占据2026年全球50.4%的份额。

一级市场资金涌入:顶级风投Bessemer Venture Partners预测,未来两年行业数据采集成本将超30亿美元,资本是核心护城河。2026年Q1,全球27家物理AI初创企业合计融资超64亿美元,包括Yann LeCun的AMI Labs(10.3亿美元种子轮)、李飞飞的World Labs(约10亿美元)等。

机构共识:顶级风投Bessemer在《2026年机器人及物理AI六⼤预测》中指出,物理AI正迎来“人才、技术突破、结构性趋势”三重加速度的同时爆发。

三、商业化落地:从“PPT”走向“真实场景”

物理AI不是概念,2026年已有多个行业级落地案例:

应用领域 代表案例 商业化进展

人形机器人 特斯拉Optimus V3 计划2026年年中亮相、7-8月投产,首条产线年产能100万台

工业制造 英伟达DRIVE平台 已支撑全球多家车企自动驾驶开发,部分城市已有完全无人驾驶车队运营

智慧工厂 现代汽车Metaplant(美国) 数百台机器人协同作业,AGV自动调度物料,是物理AI在制造业的标杆案例

具身智能数据 光轮智能等 英伟达、谷歌、字节跳动等均在使用物理AI仿真资产进行机器人训练

实体商业 商米科技全球首个物理AI样板店 2026年5月在上海大学路开业,AI智能体参与全程运营,从点单到经营分析全流程AI化

四、与商业航天、可控核聚变的对比:物理AI的“A股映射”更丰富

对比维度 商业航天(2024-2025) 可控核聚变(2025) 物理AI(2026)

产业定调 SpaceX星舰试飞 美国NIF多次点火成功 英伟达GTC+CES双重定调,收入确认超60亿美元

一级市场热度 高 中 极高(Q1超64亿美元融资)

A股映射丰富度 中(火箭、卫星、材料) 低(极少数标的) 高(仿真、算力、感知、执行、整机全产业链)

商业化可见度 中(发射订单) 极低(尚处实验阶段) 高(英伟达已确认收入,特斯拉量产在即)

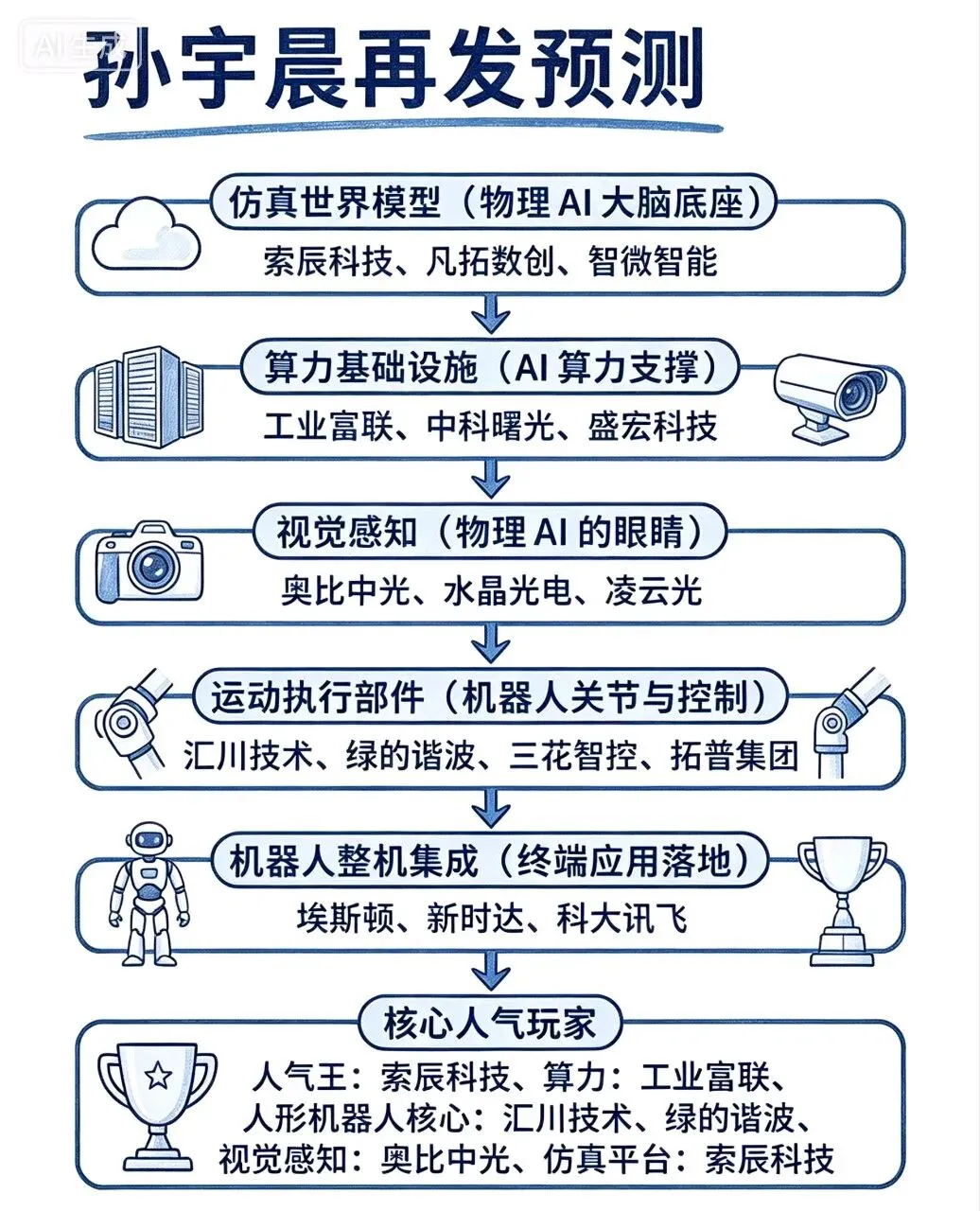

物理AI的A股映射明显更丰富,覆盖孙宇晨“六层架构”中的多个环节:仿真层(索辰科技)、算力层(中科曙光)、感知层(奥比中光)、执行层(绿的谐波、汇川技术)。

五、核心A股受益标的梳理

结合物理AI产业链的“仿真→算力→感知→执行→整机”逻辑,核心受益标的如下:

产业链环节 A股核心标的 核心卡位 当前阶段

物理AI仿真平台 索辰科技(688507) A股唯一对标英伟达Isaac Sim的物理AI平台,物理AI业务已从0到1落地(2025年收入约5800万) 第二阶段初期→中期

机器人核心部件 绿的谐波(688017) 谐波减速器国产龙头,已进入特斯拉Optimus供应链 第二阶段中后期

机器人执行器/总成 三花智控(002050)、拓普集团(601689) 特斯拉Optimus核心供应商 第二阶段中后期

机器人灵巧手/电机 兆威机电(002913) 灵巧手微型传动系统,有望突破特斯拉供应链 第二阶段初期→中期

机器人力/力矩传感器 安培龙(301413) 力传感器国内进展最快,已批量交付国内头部客户,有望切入特斯拉 第一阶段末期→第二阶段初期

国产本体厂商 上纬新材(300950) 宇树科技上市映射逻辑,国产人形机器人整机标的 第一阶段末期→第二阶段初期

六、核心结论

维度 评估

产业确定性 ⭐⭐⭐⭐⭐ 英伟达已将物理AI收入从“故事”变成“数字”(超60亿美元),黄仁勋宣告“ChatGPT时刻已到来”

商业化进程 ⭐⭐⭐⭐ 特斯拉Optimus量产在即,英伟达DRIVE已在多城部署无人驾驶车队,物理AI正从“实验室”走向“真实世界”

一级市场热度 ⭐⭐⭐⭐⭐ 2026年Q1融资超64亿美元,头部创业者(李飞飞、Yann LeCun)入局,资本加速涌入

A股映射丰富度 ⭐⭐⭐⭐ 覆盖仿真→算力→感知→执行→整机全链条,标的数量和质量均优于商业航天和可控核聚变

当前阶段 第二阶段初期→中期(产业趋势已确认,商业化正在加速,A股映射标的处于业绩兑现或拐点验证期)

用框架定位:2026年是物理AI从“英伟达叙事”走向“A股映射”的关键年份。英伟达FY2026超60亿美元物理AI收入是“发令枪”,特斯拉Optimus量产是“验证场”。A股核心受益标的正处于“第二阶段初期→中期”的业绩兑现或拐点验证期,类似2023年光模块行情的“抢跑”逻辑正在重演。 核心跟踪节点是:特斯拉Optimus V3量产进度、物理AI相关公司(索辰科技、安培龙等)的订单公告。

2️⃣市场确实在提前为那些站在产业趋势正确方向上、具备稀缺卡位能力、但业绩尚未爆发的公司定价。索辰科技(物理AI仿真平台)和裕太微(高速互联芯片)是两个典型的案例。它们所处的赛道,与2023-2024年的光模块有着相似的“产业爆发前夜”特征,但业绩兑现的节奏和市场的定价逻辑又有所不同。

一、市场为何愿意为“业绩未兑现”定价?

根本原因在于,市场正在为 “确定性” 和 “稀缺性” 付费,而非仅仅是“当期利润”。

1. 产业趋势的确定性压倒短期的业绩波动:当市场确认一个“堪比智能手机”的产业浪潮(如AI、物理AI)已经来临,资金会更关注谁能在未来的产业分工中占据核心生态位。英伟达的股价在2023年暴涨前,市场交易的是“AI算力需求的爆发”,而其业绩的爆发是在2023年Q2之后才全面体现。

2. 稀缺性卡位=未来的定价权:无论是索辰科技(A股唯一对标英伟达Omniverse的物理AI平台),还是裕太微(国内稀缺的高端以太网PHY芯片平台),它们都具有“唯一性”或“领先性”特征。市场愿意为这种未来的“护城河”提前支付溢价。

3. 对标海外龙头的市值“天花板”:以索辰科技为例,市场在交易“中国版Ansys+英伟达Omniverse”的叙事,其在海外的对标公司(Ansys,此前市值约300亿美元;英伟达,超万亿美元),为A股投资者提供了远期市值想象的锚。

这与2023-2024年的光模块行情如出一辙。当时中际旭创、新易盛等公司的股价在业绩暴增前,就已开始反映AI对800G光模块需求的巨大预期。市场的核心逻辑是“订单先行,业绩滞后”。

二、索辰科技 vs 裕太微:两种不同的“提前定价”逻辑

对比维度 索辰科技 (物理AI平台) 裕太微 (算力互联芯片)

核心驱动力 物理AI产业浪潮。市场预期人形机器人、自动驾驶等将催生海量的仿真与合成数据需求。 AI算力集群扩张+端侧智能化。AI服务器互联需求与智能汽车、机器人“神经网络”升级。

稀缺性定位 “卖铲人”中的平台型公司。A股唯一对标英伟达Isaac Sim的物理AI仿真平台。 “卖铲人”中的核心器件商。国内稀缺的高端以太网PHY芯片设计公司。

业绩验证阶段 物理AI业务已产生收入(约5800万),正从0到1,但距离贡献主要利润尚有距离。 车载和网通业务已放量(营收高增),但利润仍被高研发投入侵蚀,扭亏在即。

当前估值锚点 远期市销率(PS)。市场为“物理AI平台”的稀缺性和未来市占率定价。 远期市盈率(PE)。市场定价其扭亏后的利润弹性。

最大预期差 物理AI软件平台的高毛利率与长期客户粘性,可能被市场低估。 车载TSN交换芯片及数据中心10G PHY/DSP的放量节奏,可能超预期。

核心风险 物理AI商业化落地慢于预期;高端人才流失。 行业竞争加剧导致价格战;10G PHY/DSP研发或客户导入不及预期。

三、如何识别下一个“提前定价”的标的?

用框架来总结,这类标的通常具备三个特征:

· 符合“大趋势、小公司”特征:身处一个天花板极高、正在爆发的产业趋势(如AI算力、物理AI、先进封装),但公司自身目前市值或收入体量仍较小。

· 具备“稀缺卡位”:在产业链的关键环节中,扮演“不可或缺”的角色,或者具备显著的先发优势。

· 有“海外映射”或“产业标杆”:美股或一级市场有明确的对标公司,其估值或市值能对A股形成向上牵引。

索辰科技和裕太微都是这一框架下的典型。

四、核心结论

索辰科技和裕太微的股价表现,反映了市场对“物理AI”和“AI算力互联”两大确定性趋势的深度认可,正在复制2023-2024年光模块行情的“抢跑”逻辑。

两者股价波动的核心不是当期利润,而是它们在未来产业版图中的战略卡位。这种提前定价对投资者的挑战是:既要洞察产业趋势的确定性,又要对估值泡沫有足够的承受力。

关注的这类“业绩未兑现、股价已先涨”的稀缺标的,核心跟踪的已经不是季报利润,而是关键业务的商业化验证节点(如索辰的机器人仿真平台订单、裕太微的10G PHY客户导入公告等)。这些“里程碑”事件,才是判断其“预期”能否顺利转化为“业绩”的核心变量。

3️⃣中控技术正是孙宇晨物理AI战略框架中的核心标的,并且是唯一同时卡位“底层技术”与“核心场景”的工业AI龙头。孙宇晨的物理AI六层架构中,中控技术虽然没有被直接命名为“仿真世界模型”层,但它实际上扮演了“工业物理AI”的底层技术与执行层的双重核心角色。

一、孙宇晨的“物理AI”图谱与中控技术的定位

物理AI的核心是让AI具备“理解物理世界并执行物理任务”的能力。根据其六层架构逻辑,中控技术的卡位精准地落在最底层的“工业AI基座”和“物理执行层”:

1. 工业AI的“世界模型”(底层技术):孙宇晨框架中的底层是“仿真世界模型”,用于在虚拟环境中训练AI理解物理规律。中控技术的 “时间序列大模型(TPT)” 正是工业领域的“物理AI大脑”。它不是处理文本或图像的通用大模型,而是基于工业生产的时序数据(温度、压力、流量等),学习并预测复杂的物理化学反应过程。这相当于为工厂装上了能理解物理规律的“智慧大脑” 。

2. 物理世界的“执行载体”:孙宇晨强调AI必须能“动手执行”。中控技术的 “通用控制系统(UCS)” 和 “Plantbot机器人解决方案” 正是这一层的核心。UCS彻底颠覆了传统控制系统,与TPT深度融合,实现了从“虚拟思考”到“物理执行”的闭环,让AI的决策能直接控制阀门、调节参数、驱动机器人 。

二、为什么它是“孙宇晨概念”的核心标的?

孙宇晨公开表示其基金重仓“工业仿真、机器人”等方向,而中控技术在工业AI领域的“稀缺性”和“领先性”完全符合其投资逻辑:

· “工业具身智能”的唯一性:中控技术是全球首家提出并落地“工业具身智能”概念的企业。它通过TPT(大脑)+ UCS(神经中枢)+ 机器人(手脚)的融合,真正打通了工业AI从“虚拟”到“现实”的闭环。某大型石化项目应用后,乙烯收率提升0.37%,年增利润超千万;在兴发集团实现了装置现场无人化,效率提升超90% 。

· 万亿级的“卖铲人”地位:孙宇晨的逻辑是投资物理AI时代的“基础设施”。中控技术深耕流程工业三十余年,服务超过3.7万家企业,积累了100EB的工业数据,其TPT模型不是实验室产品,而是已在中石化、万华化学等头部企业规模化落地的“生产力工具” 。

· 明确的业绩兑现:孙宇晨的框架强调“真金白银”。2025年全年,中控技术的TPT类工业AI软件收入已达1.17亿元,前三季度TPT业务收入1.54亿元。2026年Q1,其工业AI业务收入占比已达12.2%,成为新的增长引擎。这与纯粹炒概念的标的完全不同,具备坚实的业绩支撑 。

三、市场验证与催化

近期物理AI板块爆发的导火索正是孙宇晨的重磅言论。市场立刻梳理出的核心标的除索辰科技(仿真软件)外,中控技术正是工业AI方向的龙头代表。5月19日前后,中控技术股价大涨超77%,正是资金对这一逻辑的回应 。

四、核心结论

孙宇晨押注的物理AI,核心是实现AI对物理世界的“理解”与“改造”。在这个宏大叙事中:

· 索辰科技 卡位“虚拟仿真层”,解决的是“AI如何先在虚拟世界学会物理规律”的问题。

· 中控技术 卡位“工业AI基座”与“物理执行层”,解决的是“AI如何在实际工业生产中落地并创造价值”的问题。

因此,中控技术不仅是孙宇晨物理AI版图中的关键一员,更是目前A股市场中,将物理AI从概念转化为大规模商业落地,且具备极高壁垒的稀缺核心资产。