软件股暴跌,是抄底还是送命?Sparkline Capital 2026年最新研究:传统估值在AI颠覆面前系统性失效,但一种"无形资产价值"框架,能帮你从废墟中找到真正的幸存者。

01 软件股的"末日抛售"

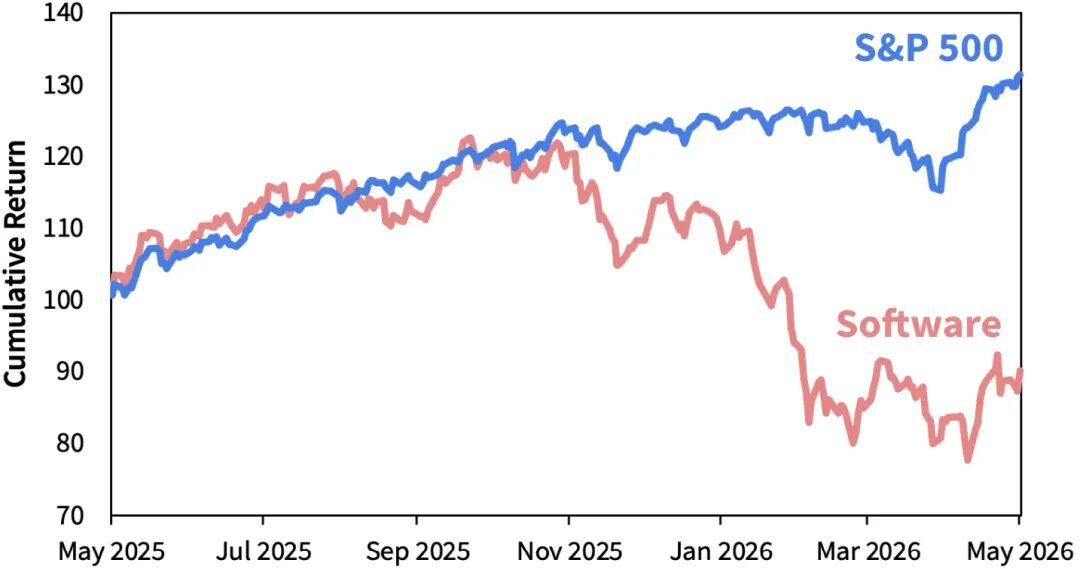

IGV(软件行业ETF)在大盘持续上涨的背景下独自下跌。那些曾经被成长投资者捧在手心的软件股,如今整体估值从历史上的溢价,变成了相对于大盘约10%的折价——这在近20年里几乎前所未见。软件股抛售

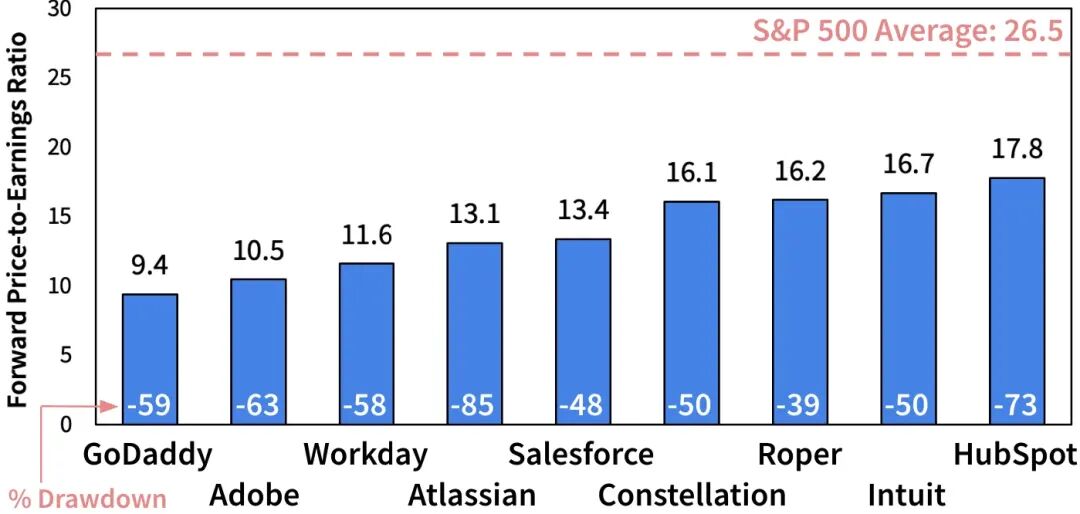

来源:S&P,Sparkline。软件由IGV ETF代表。区间2025/4/30至2026/4/30。更触目惊心的是个股:GoDaddy、Adobe、Workday、Atlassian、Salesforce的前瞻PE跌到了13.5以下,大约是市场均值的一半。从传统价值投资的视角看,这简直是教科书级的抄底信号。软件堕落天使

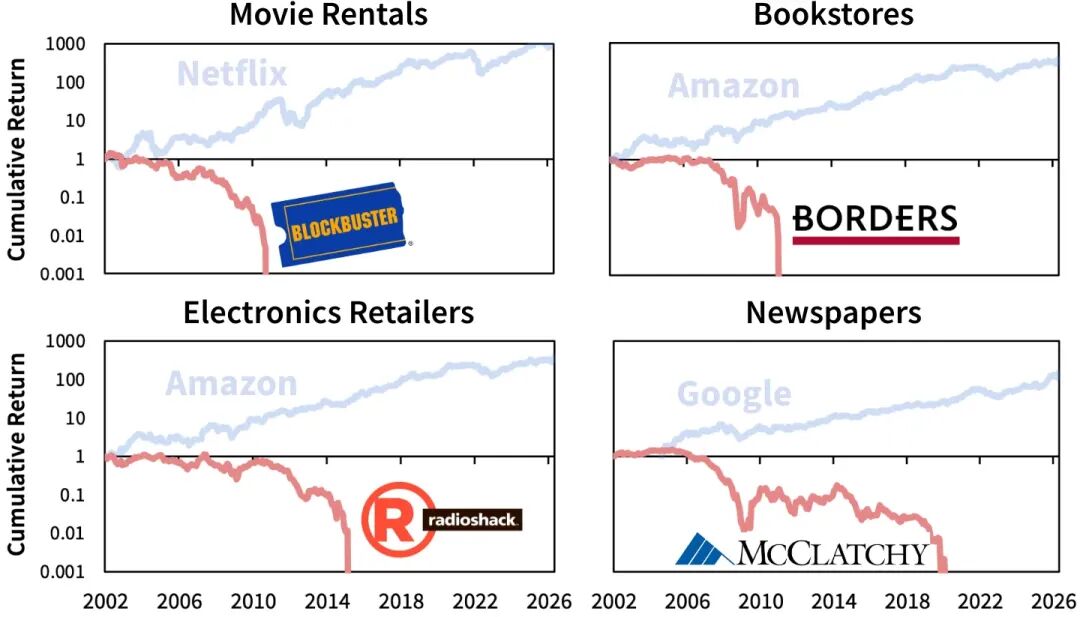

来源:S&P,Sparkline。截至2026/4/30。Blockbuster、Borders、RadioShack、 McClatchy——这些曾经拥有数千门店、数万员工、数百万客户和数十亿年收入的企业,在互联网浪潮中全部走向了破产。而它们的股票,在崩盘过程中看起来一个比一个"便宜"。标志性颠覆案例

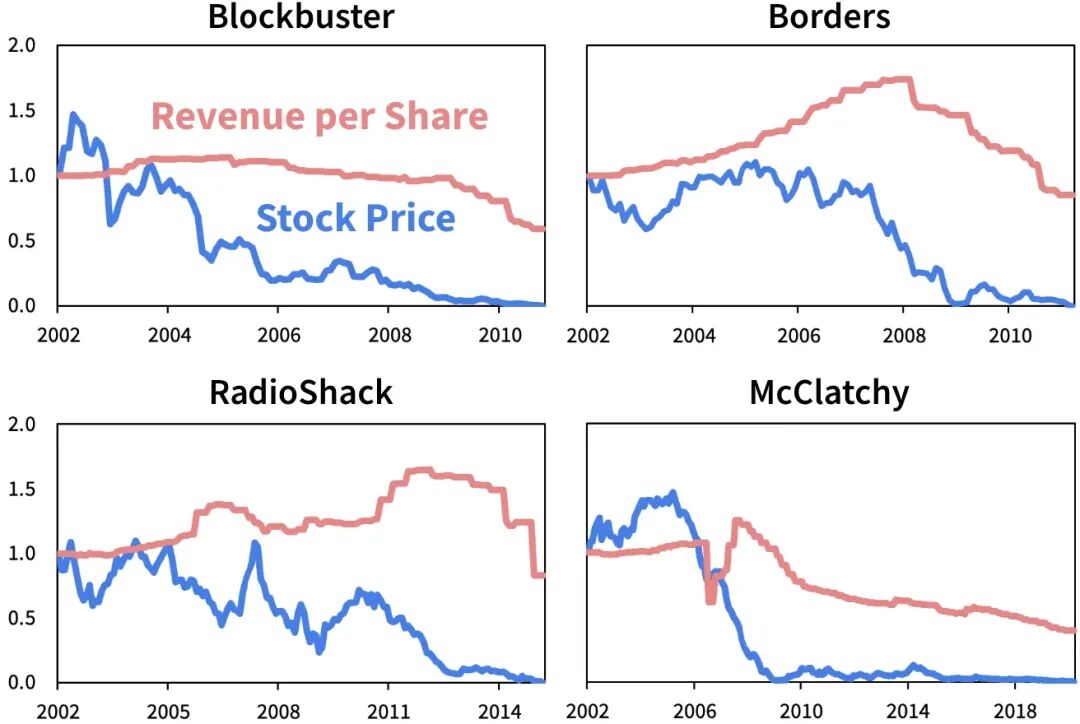

来源:S&P,Sparkline。区间2002/1/1至2026/4/30。股价先崩,营收后衰。下跌的价格除以滞后的基本面,制造了一种"便宜的幻觉",把一批价值投资者诱上了正在下沉的船。标志性价值陷阱

来源:S&P,Sparkline。数据以2002/1/1为基准重新标定。

这就是"价值陷阱"——看起来便宜,实际上正在消亡。

02 传统价值为什么在颠覆中失效?

Sparkline Capital做了一件很有意思的事:他们不是靠几个轶事案例来论证"颠覆危险",而是用机器学习分析了一个世纪的专利数据,系统地量化了每一波技术颠覆,然后追踪了各行业在这些颠覆浪潮中的暴露程度。从1990年代的互联网基础设施,到移动/IoT、电商、数字媒体、社交媒体、云计算,一直到今天的AI——每一波颠覆都不是孤立的,而是叠加在前一波之上。零售行业就是典型案例:先被电商冲击,再被移动电商叠加,又被社交媒体营销重塑,现在还要面对AI的洗牌。近期颠覆浪潮

技术 | 颠覆窗口 | 顶级专利子聚类 | 最受暴露行业 |

互联网基础设施 | 1996-2005 | 托管网络服务器系统 | 多元电信服务 |

移动与物联网 | 1997-2022 | 安全近场连接 | 无线电信服务 |

电商 | 2005-2021 | 安全数字商务交易 | 专业零售、综合零售 |

数字媒体与流媒体 | 2006-2022 | 跨渠道定向数字广告 | 媒体、娱乐 |

社交媒体 | 2009-2018 | 社交图谱分析与定向 | 互动媒体与服务 |

云计算 | 2009-2018 | 分布式云与边缘编排 | 半导体、软件 |

人工智能 | 2022-2026 | 应用机器学习系统 | 软件、半导体 |

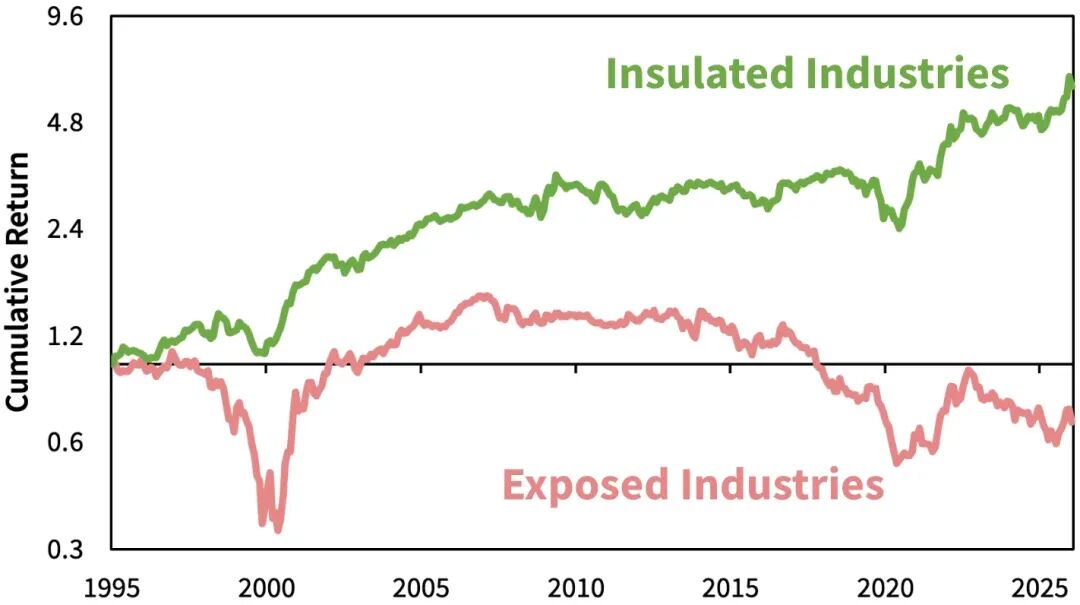

来源:Sparkline。截至2026/4/30。他们把美国股市分成两组——"受颠覆暴露"和"受保护"的行业,然后在每组里分别跑传统价值因子(基于PE/PS/PB/PFCF的多指标混合)。价值投资正在被颠覆

来源:S&P,Sparkline。基于PE/PS/PB/PFCF混合的顶部与底部三分位数股票的相对回报。月度再平衡。股票集合为占总市值97%的美国顶级股票。暴露(受保护)为颠覆分数大于(小于)1的宇宙股票。无交易或融资成本。区间1994/12/31至2026/4/30。

在受保护行业中,传统价值因子过去30年持续有效,稳定产生超额收益;在受颠覆行业中,传统价值因子自2010年以来持续亏损,且亏损幅度超过了受保护行业的收益——这就是为什么整体价值因子看起来"死了"。失效的机制也很清晰:传统价值在颠覆中有一个致命倾向——卖出Amazon这样的颠覆赢家,买入Borders这样的价值陷阱。做多和做空两端对亏损的贡献几乎相等。稳健性检验:暴露-受保护回报

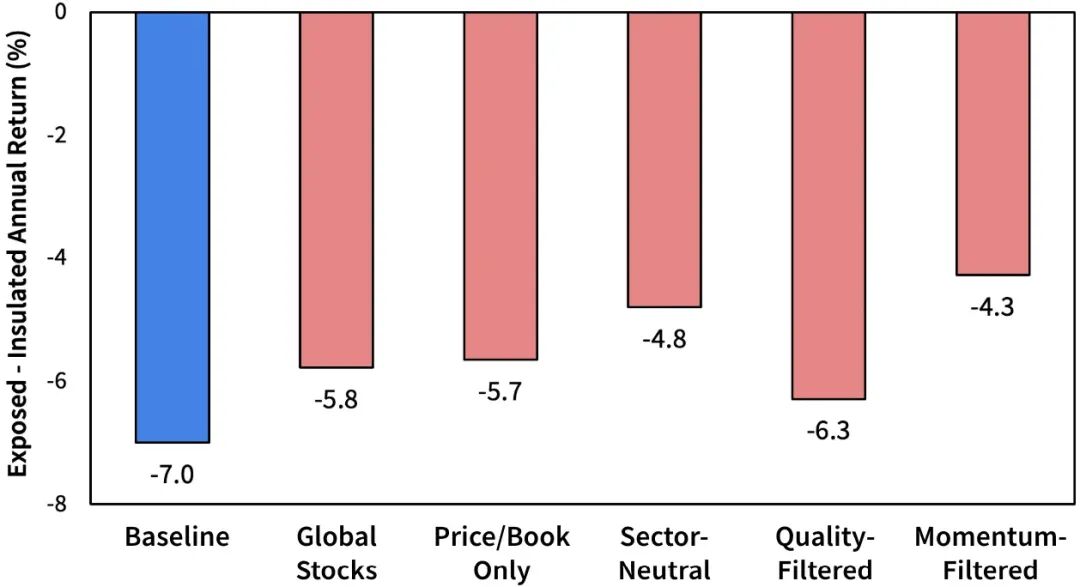

来源:S&P,Sparkline。柱状图显示价值因子在暴露减去受保护行业中的年化回报。全球股票:使用全球范围而非仅美国。仅市净率:使用P/B而非4指标混合。行业中性:控制GICS行业。质量过滤:质量和价值双重排序。动量过滤:动量和价值双重排序。无交易或融资成本。区间1994/12/31至2026/4/30。而当你把价值因子加上质量过滤或动量过滤再跑一遍——无论怎么改,结论不变:在颠覆暴露的行业中,传统价值系统性低表现。

03 颠覆的潮汐正在淹没一切

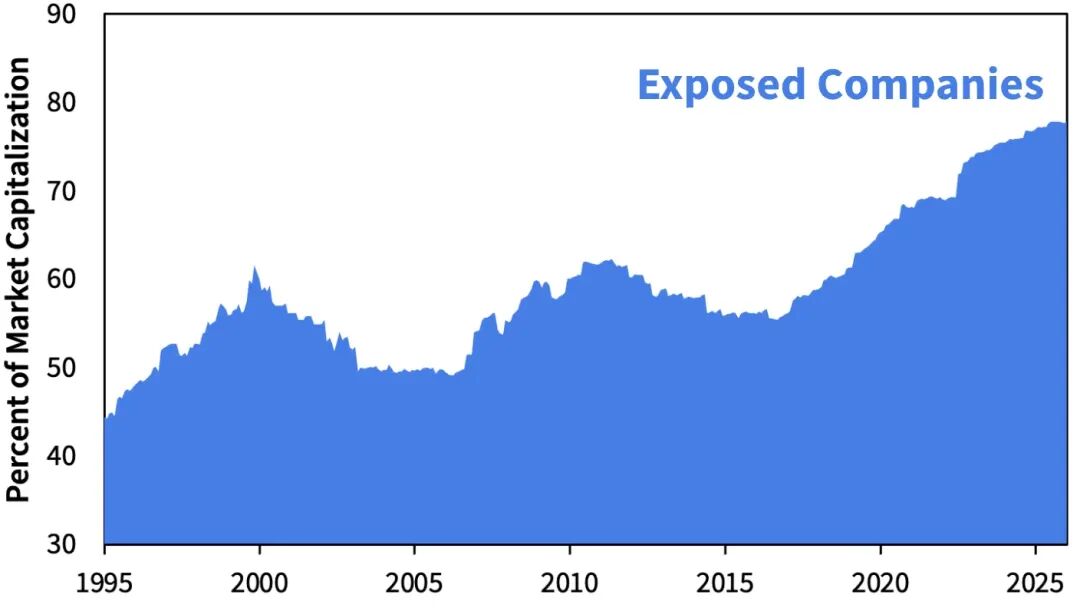

Sparkline的数据显示,今天超过72%的美国公司(占78%市值)正面临技术颠覆——这是历史最高水平。小盘股中68%市值暴露,非美发达市场65%,新兴市场52%。颠覆的上涨潮汐

来源:S&P,Sparkline。区间1994/12/31至2026/4/30。过去十年,很多价值投资者靠躲在美国大盘以外的"受保护"角落活了下来。但那些角落正在快速缩小。颠覆的潮汐正在上涨,很快将无处可藏。这意味着:如果你仍然只用PE和PB来判断"便宜",你在未来面对的不是个别行业的困难,而是整个市场的系统性误导。

04 谁能穿越颠覆?——互补资产的秘密

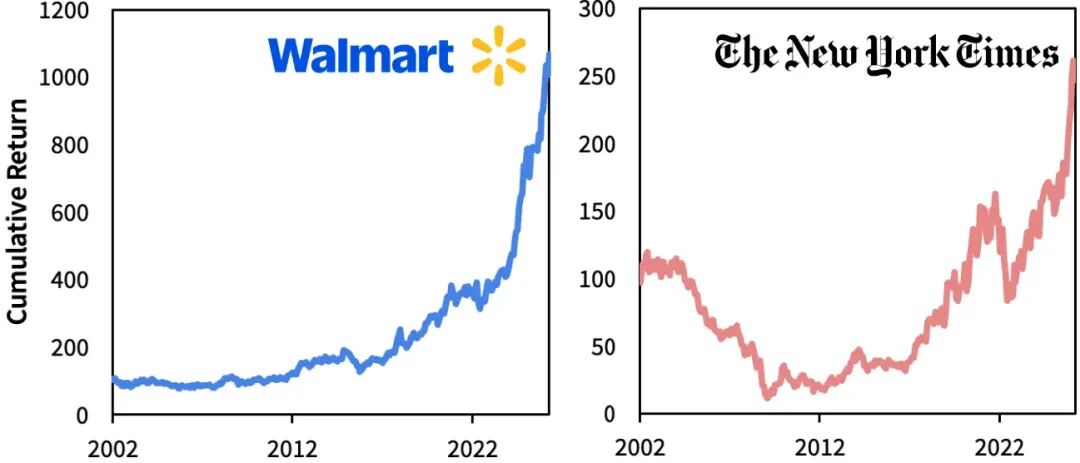

历史上,确实有一些企业在颠覆中存活并繁荣。沃尔玛抵御了Amazon的电商攻势,《纽约时报》逃过了Google、Meta和Craigslist对报业的毁灭。沃尔玛与纽约时报

来源:S&P,Sparkline。非买卖证券推荐。区间2001/1/31至2026/4/30。不是靠拒绝变化——沃尔玛拥抱了电商,纽约时报拥抱了数字媒体。而是因为它们拥有无形护城河:品牌信任、人力资本、网络效应。这里需要引入一个关键理论框架——David Teece 1986年的经典论文《从技术创新中获利》中的互补资产(Complementary Assets)概念。创新者未必赢。利润往往流向互补资产的所有者,而非知识产权的开发者。

创新者 | 创新成果 | 为什么输了? | 谁赢了? |

EMI | 发明了CT扫描仪 | 缺乏医院销售、培训和售后能力 | GE——已有互补能力,技术上后来赶上 |

RC Cola | 首推罐装可乐和减肥可乐 | 缺乏货架空间和全球品牌 | 可口可乐和百事——分销和品牌碾压 |

IBM | 迟入PC市场 | 不是靠技术 | 靠互补软件生态的网络效应成为霸主 |

创新者并非总是赢家

核心创新本身常常被商品化,而互补资产——制造、分销、销售网络、售后服务、生态系统——反而成为稀缺资源。谁掌握了互补资产,谁就掌握了利润。

05 无形资产价值:一个在颠覆中依然有效的因子

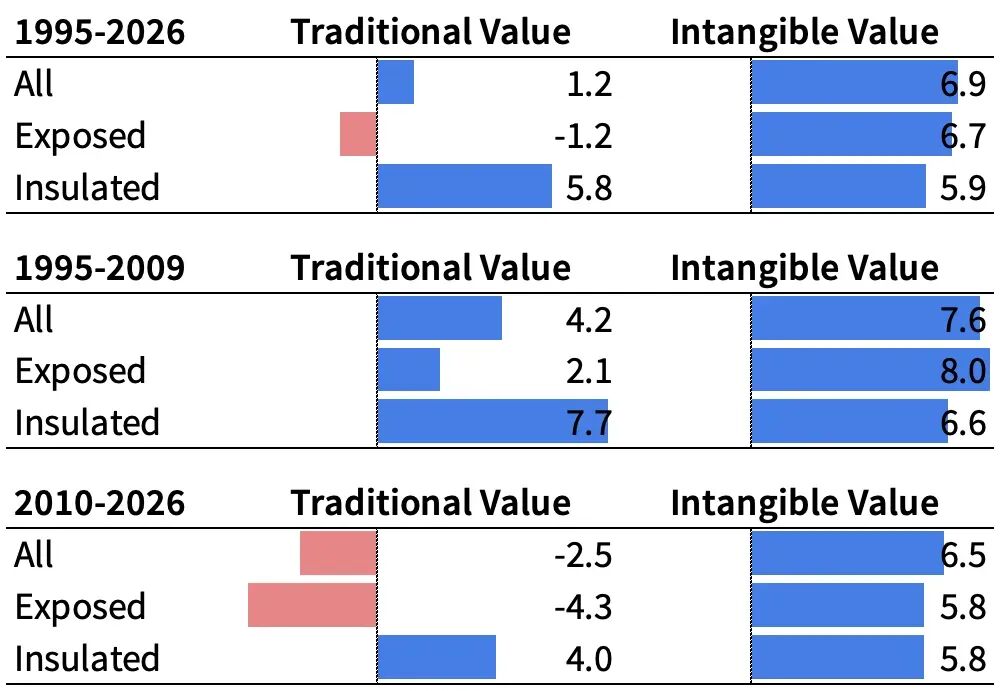

基于这个洞察,Sparkline构建了**"无形资产价值"因子**——一个传统价值的现代化版本。它不只看PE/PB这些有形指标,还纳入了四个无形支柱:1. 知识产权:平台架构、积累的业务逻辑、专有数据集/算法/AI模型、互补产品和相邻创新2. 品牌权益:供应商信任与品类声誉、事实标准地位、合规安全感、监管信誉、长期客户关系3. 人力资本:产品与工程判断力、客户工作流领域专长、销售/实施/客户成功know-how、适应性组织文化4. 网络效应:开发者/专业人士/第三方应用生态、数据反馈回路、记录系统/嵌入式工作流/集成/定制化的高转换成本年化回报:传统价值 vs. 无形资产价值

来源:S&P,Sparkline。基于无形资产价值或传统价值(PE/PS/PB/PFCF混合)的顶部与底部三分位数股票的相对年化回报。月度再平衡。股票范围为占总市值97%的美国顶级股票。暴露(受保护)为颠覆分数大于(小于)1。无交易或融资成本。区间1994/12/31至2026/4/30。1995-2026年间,无形资产价值在全市场、受保护行业、受颠覆行业三个维度上都产生了稳定的超额收益传统价值在受颠覆行业中系统性亏损,而无形资产价值系统性盈利当两个指标一致认为"便宜"时回报最好,一致认为"贵"时最差;但当它们分歧时,无形资产价值总是给出正确信号——买入Apple这样的颠覆赢家,卖出Wells Fargo这样的价值陷阱一句话:在颠覆面前,无形资产价值是唯一可靠的系统性选股因子。

06 软件股到底能不能买?

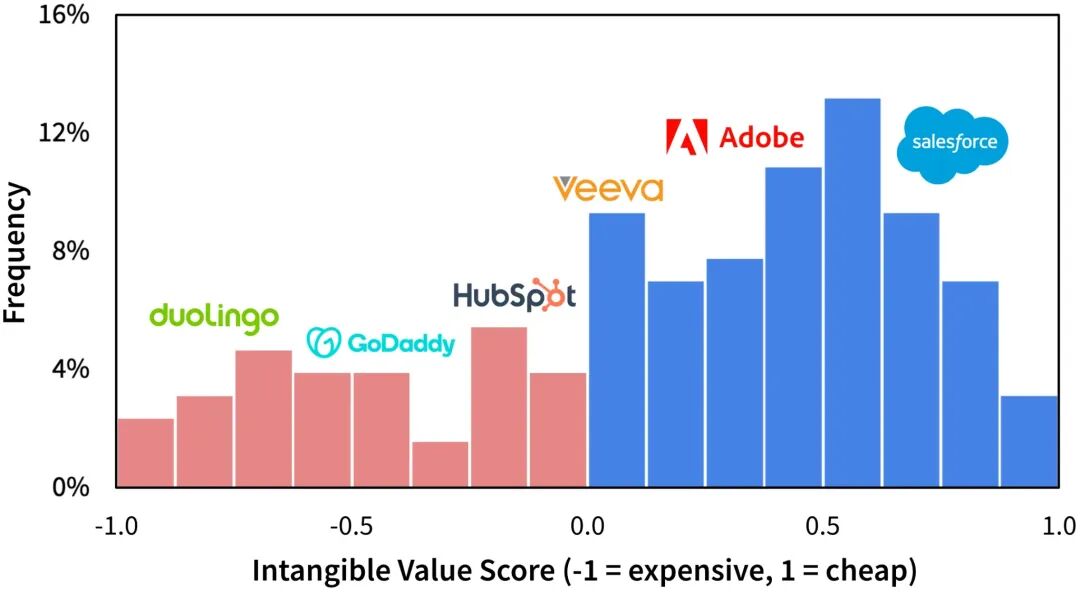

现在回到最现实的问题:那些暴跌的软件股,哪些能买?软件末日中的无形资产价值

来源:S&P,Sparkline。股票范围为TTM回报低于-30%的软件股。非买卖证券推荐。截至2026/4/30。Sparkline把过去一年跌超30%的软件股放到无形资产价值框架下扫描,发现了一个高度分化的分布:平均分数为正——抛售确实创造了真实机会,不是所有软件股都在消亡但存在异常长的左尾——像Duolingo这样的股票,大跌之后仍被无形资产价值筛出,属于"价值陷阱"右尾有少数真正吸引力标的——比如Salesforce高分软件股的护城河来自哪里?

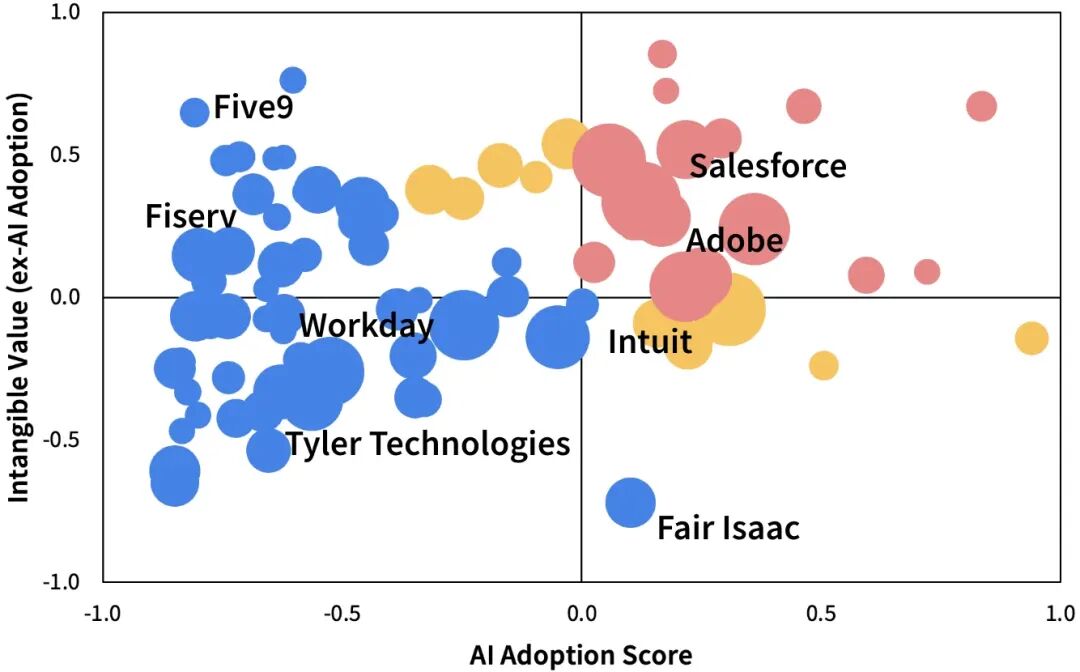

首先,代码从来就不是护城河。即使在AI编码工具出现之前,客户也完全可以选择内部开发或切换到更便宜的新兴竞品——但大多数人没这么做。他们选择外包给信任的合作伙伴。真正的护城河是:信任与品牌、领域专长、转换成本、积累的业务逻辑。

在企业软件中尤其如此——产品作为关键任务型的"记录系统",深度嵌入客户工作流,面临严苛的安全合规要求。拆解高分股的无形资产价值子支柱,品牌权益和人力资本贡献最大。其次,软件行业是AI采纳最快的板块。职位数据显示,软件企业比任何其他行业都更积极地招聘AI人才,其AI采纳程度远超其AI暴露度应有的水平。但个股间分化极度严重——不做AI的是颠覆候选者,积极拥抱AI的更可能存活甚至夺取份额。Sparkline把两个维度画在一张图上:AI采纳度(横轴)vs 互补护城河(纵轴)。软件抛售:AI采纳度 vs. 互补护城河

来源:S&P,Sparkline。股票范围为TTM回报低于-30%的软件股。气泡大小与市值成正比。分数标准化为±1。非买卖证券推荐。截至2026/4/30。甜蜜区在右上角——AI早期采纳者 + 强互补护城河。但大多数深跌软件股不在甜蜜区。乍看是整体便宜,实际上是一场高度分化的选股游戏。

07 颠覆创造的"离差红利"

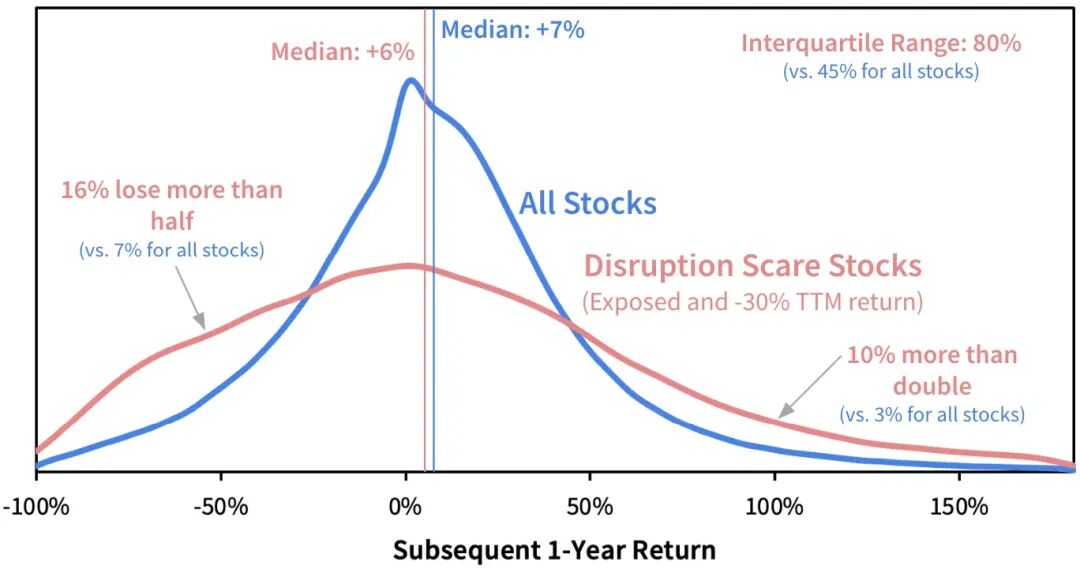

还有一个容易被忽视的洞察:颠覆不仅创造风险,也创造了选股者的红利。Sparkline定义了"颠覆恐慌股"——过去一年跌超30%的技术暴露股票——然后追踪它们的后续12个月回报分布。颠覆恐慌股的高分化

来源:S&P,Sparkline。前瞻12个月回报的Gaussian KDE。宇宙为占总市值97%的美国顶级股票。区间1994/12/31至2026/4/30。结果出乎意料:颠覆恐慌股的中位数回报并不低于大盘!它们不是注定下跌——而是赢家与输家之间的间距极端放大。10%的股票翻倍,16%被腰斩,四分位距是大盘的1.8倍。离差越大,选股能力的回报越大。 如果你哪怕只有 modest 的能力区分赢家和输家,更宽的结果分布就能转化为更大的超额收益。

无形资产价值因子在颠覆恐慌股中的回报显著高于在整体暴露行业中的回报——不是因为选股能力更强,而是因为离差更大,放大了同一选股优势的回报。今天的软件股抛售,提供了一个离差丰富的机会集合。对于能区分AI幸存者与价值陷阱的投资者,软件股当下代表着异常吸引的选股机会。

08 给投资者的五条行动指引

# | 指引 | 核心逻辑 |

1 | 传统估值在AI颠覆中危险 | PE/PB便宜可能是价值陷阱信号而非机会信号 |

2 | 无形资产价值是更可靠的筛选器 | IP + 品牌 + 人力资本 + 网络效应,在受颠覆行业中仍有效 |

3 | 颠覆赢家需要两类资产 | 创新IP + 互补无形资产,二者缺一不可 |

4 | 创新者未必赢 | EMI发明CT却输给GE——互补资产往往比原始创新更稀缺 |

5 | 离差 = 机会 | 颠覆放大赢家与输家间距,选股alpha的回报被放大 |

最后一条可能是最重要的:不要被"便宜"的表象迷惑,也不要被"颠覆"的恐惧吓退。颠覆不是一刀切的毁灭——它是一场大规模的洗牌,洗牌之后,有人沉没,有人浮起。关键是你用什么框架来分辨谁会浮起。资料来源:Sparkline Capital《AI Disruption: Moats and Value Traps》

本公众号所载信息、意见不构成买卖任何证券、基金及其他金融工具的投资决策建议,且在任何时候均不构成对任何人具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出决策并自行承担风险。

本公众号所载意见、评估及预测仅为该资料出具日的观点和判断,不保证有关观点或分析判断在未来不发生变更。

文中转发、摘编的其他专业人士或机构撰写的研究观点及数据仅代表其本人/该机构的分析判断,不代表本公众号观点,对其中的信息及观点不做任何形式的确认或保证。本公众号不对任何人依据或使用本公众号所载资料的行为或由此而引致的任何后果承担任何责任。如文章推送后来源媒体或原文作者认为涉及版权问题,请联系我们删除。 夜雨聆风

夜雨聆风