夜雨聆风

夜雨聆风

引言:从两条新闻看AI资本的暗流涌动

当地时间5月18日,马斯克与OpenAI的法律纠纷出现了阶段性结果,这场围绕AI技术控制权的诉讼,表面上是技术理念之争,背后却是资本对AI发展主导权的激烈争夺。与此同时,韩国三星、SK海力士的股价出现非正常波动,市场传言与AI芯片需求预期的剧烈变化相关。两起事件从侧面揭示了AI资本的贪婪与无孔不入——它已渗透从基础研究到终端市场的每一环节,正以前所未有的速度重塑全球资本市场格局。

2025年全球AI市场总规模已达3909亿美元,AI投融资占全行业投融资比例从2023年的8.1%攀升至2025年二季度的23%[1]。资本以前所未有的速度重塑AI产业版图,但无序扩张的风险正在暗流涌动。当资本逻辑主导技术路线,当短期逐利取代长远布局,AI发展的航向是否还在正确轨道上?

一、AI资本:概念溯源与边界界定

要理解AI资本的无序扩张,首先需要厘清几个基本概念。产业资本和金融资本的划分最早可追溯到马克思主义政治经济学。马克思在《资本论》中系统分析了产业资本循环的三个阶段——货币资本、生产资本和商品资本,揭示了产业资本如何通过生产创造剩余价值。而金融资本的概念则由鲁道夫·希法亭在1910年出版的《金融资本》中系统提出,他描述了银行资本与工业资本融合形成的新型资本形态。

AI资本并非一个凭空出现的新概念,而是传统资本形态在人工智能这一特定领域的投射和延伸。它包含的范围极为广泛:一是用于AI基础研究、算法开发、模型训练的技术资本;二是投向算力基础设施(数据中心、芯片、能源)的硬件资本;三是对AI企业的股权投资、风险投资等金融资本;四是科技巨头用于“军备竞赛”式竞争的战略资本。AI资本的特殊性在于,它既是技术创新的催化剂,又可能因其过度集中和短期逐利本性,扭曲产业发展的正常轨迹。

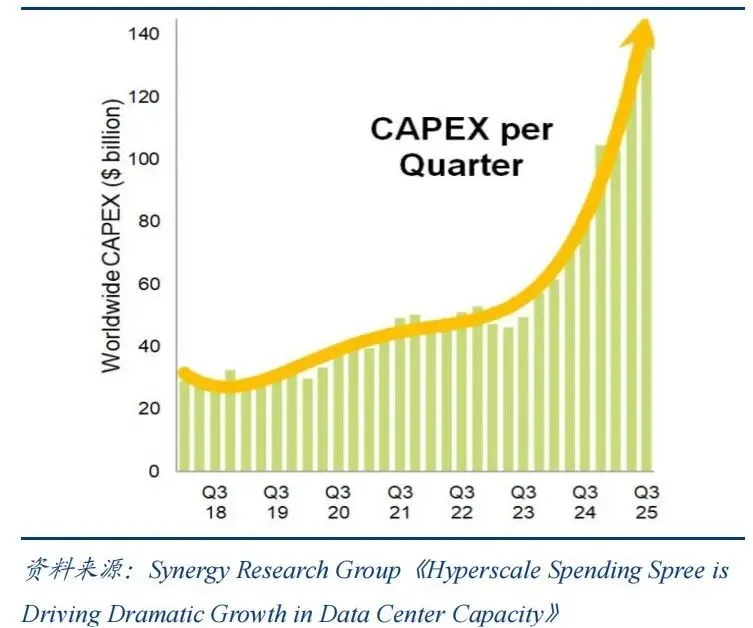

当前AI资本的规模已远超历史经验。2025年美国AI数据中心支出持续高涨,AI行业资本支出与收入比高达6:1,远超铁路泡沫的2:1和互联网泡沫的4:1[2]。英伟达数据中心营收达1152亿美元,占其总营收88.3%,寡头垄断正将利润集中到极少数参与者手中。这种畸形的投入产出比,暗示着过剩资本正以惊人效率偏离合理配置。

全球数据中心资本性支出

二、AI资本的挤出效应:实体经济与制造业的“失血”风险

AI领域的高回报预期形成强大的资金虹吸效应。智能算力已占全球算力总量85%[3],但制造业、医疗健康、教育等领域融资日益困难。五家顶级AI公司吸纳了2024年行业总融资的36.17%[2],中小企业难以获得资本与算力资源,前端“低端算力过剩、高端算力紧缺”的结构性错配,进一步加剧了产业链失衡[3]。

更隐蔽的冲击在于生产性服务业。Python编程、数据分析等传统高薪岗位加速贬值,人才与技术资源向少数科技巨头聚集,形成“超级个体”崛起与新旧岗位更替的非对称格局。若不加以干预,制造业空心化、产业基础不牢的风险将显著增加,数字经济与实体经济深度融合的战略目标也将面临根本挑战。

三、AI资本的人才虹吸效应与教育危机

AI资本不仅扭曲资本配置,更引发人才配置的严重失衡。自2025年以来,AI训练师等新兴岗位需求激增112.4%[4],但中国人工智能企业数量已超6000家[1],人才供给远不能满足产业爆发式增长。薪资扭曲加剧了结构性矛盾:塔尖高精尖人才手握多个Offer,塔底普通求职者深陷“内卷”;高校AI专业遍地开花,但课程体系重理论、轻工程化落地,企业慨叹“招不到人”。

欠发达地区面临人才外流加速的恶性循环,演变为发达地区的“人才输血地”。若不优化教育体系与人才流动机制,基础科研、传统制造业、公共服务等领域将面临顶尖人才持续流失的长期风险。这将导致国家创新能力结构失衡,削弱实体经济的人才储备和发展后劲。

四、AI资本的“数据圈地”与数字主权问题

数字平台通过垄断性数据收集,将用户转化为“数据劳动者”,数据成为资本主义的“新原材料”。大型科技企业通过算法推荐系统形成“信息茧房”,实行跨部门垄断和数字卡特尔行为——算法模糊定价、监控协议实施已成为新常态。全国人大常委会执法检查报告揭示,金融科技平台通过算法实现隐蔽的价格歧视,消费者权益保护面临新挑战[5]。

数字殖民主义威胁同样不容忽视。全球数据总量中超过80%为非结构化数据[5],西方科技企业凭借技术优势从中提取价值,利润向外流动,强化“中心-边缘”模式。数据流动的无界性与国家数据主权产生结构性冲突,欧盟《人工智能法案》(AI Act)与美国《云法案》(Clarifying Lawful Overseas Use of Data Act,简称CLOUD Act)的“长臂管辖”进一步加剧博弈。治理的紧迫性在于:必须从法律和制度层面规范数据权属、算法透明度和跨境数据流动,防止AI资本以数据优势形成新型垄断壁垒。

五、AI资本吹捧下的股市泡沫与金融风险

资本狂欢正在背离基本面。AI独角兽企业平均估值持续高企,但多数公司并无稳定盈利模式。更值得警惕的是,AI领域出现“闭环买卖”迹象:投资方与被投方之间形成间接利益循环,人为推高估值[2]。泡沫指标已异常醒目:AI行业资本支出与收入比高达6:1,远超历史泡沫时期;前五家顶级AI公司吸纳了2024年行业总融资的36.17%[2],资金高度集中推高了系统性风险。

一旦投资热情消退或资本收紧,AI公司大量倒闭可能引发连锁反应。中国证监会明确提示需警惕大模型“幻觉”问题在金融市场的误用,以及数据投毒等新型风险[4]。AI已覆盖投资研究、融资服务、投资者服务等核心金融领域,算法偏见和模型失控可能导致市场操纵和异常波动,传统监管框架面临前所未有的挑战。

六、监管真空,AI资本的“向善”还是“作恶”?

当资本缺乏约束,必然倾向于短期逐利。美国AI监管政策出现反复,监管放松加速了技术的军事化应用[1]。特朗普在第二任期上任首日(2025年1月20日)签署行政令,废除了拜登政府于2023年签署的《关于安全、可靠和可信地开发和使用人工智能的行政命令》。这是美国首部针对生成式AI的监管法规,要求开发大型语言模型的企业进行安全测试,并向政府提交透明度报告。特朗普认为该行政令“限制了创新”“阻碍美国在与中国在AI领域的竞争中保持优势”,予以废除。

在中国,金融管理部门推进“包容审慎+激励创新”的双轮政策导向,并建立差异化分类监管、人工核验机制[1]。但挑战依然严峻:经济层面垄断加剧,中小企业被挤出基础模型竞争;技术标准地缘政治化,“小院高墙”与出口管制使全球化合作受阻;伦理层面个人隐私被无节制采集,算法偏见对边缘群体持续造成伤害。

资本主导的AI开发若偏离“以人为本”,技术异化的风险将加速积累。“边发展边治理”已成为全球共识,但落地效率仍远远滞后于技术迭代速度。确保“人类监督+模型辅助”的协同机制,让关键业务的最终决策权始终掌握在人手中,是守住底线的必要条件。

结语:构建AI资本治理的中国方案

在借鉴国际经验基础上,中国需探索一条既能激发创新活力、又能约束资本无序扩张的道路。国务院《关于深入实施“人工智能+”行动的意见》已明确提出发展壮大长期资本、耐心资本、战略资本[1];各地通过设立人工智能产业基金撬动社会投资,推动公共算力基础设施共建共享。

核心路径包括:建立分类分级监管制度,高风险场景通过人工核验确保安全;培育耐心资本,弱化短期财务指标,引入长期价值与战略价值指标;加强数据治理与AI伦理建设,完善风险分担与退出机制。真正的技术创新应服务于人类整体福祉,而非少数资本集团的利益。在AI发展的关键期,既要把握机遇,更要守住底线,让技术成为推动社会进步的力量,而非加剧不公和风险的工具。

参考文献

[1] 安泰经管学院. 2026“人工智能+”行业发展蓝皮书[R]. 2026.

[2] 2028年全球人工智能危机猜想[R]. 2028.

[3] 华创证券. AIDC系列深度研究报告(一):Tokens爆发,推理需求开启全球AIDC新周期[R]. 2026.

[4] 清新研究. Token经济学全景报告:重塑未来的核心生产要素[R]. 2026.

[5] 刘烈宏. 在中国发展高层论坛2026年年会上的演讲[R]. 2026.

本文部分图片来源于网络,版权归原作者所有。如有侵权,请联系删除。