今年和一二级投资人同行交流,100%都会讨论到AI应用被模型内化的问题,这也是大家感慨“AI应用投资难”的原因之一。一位Enterprise AI创业者朋友马永亮Ryan,独立创业1年经历3次方向调整,每次Pivot背后的逻辑高度一致:他切的方向,要么高度依赖业务专家,AI的上限取决于使用者能力;要么太通用,本质是在模型Coding能力之上封装了表层功能,直接被大模型内化。找到“反内化”底层逻辑后,他跳出这个框架,最终锁定AI BPO原生服务,已经验证AI直接交付结果模式。在我们的对话中,他完整分享了AI创业“踩坑”经验、AI ToB市场现状,并总结了一套很实用的ABC任务框架,用于筛选AI应用创业机会。马永亮:曾任澜舟科技合伙人、研发副总裁,微软必应首席研发经理,在搜索、办公、AI平台等领域有十几年经验。现专注AI原生服务方向,与头部IT/ 业务流程服务公司深度共建AI落地。

1. 国内AI应用公司普遍Pivot,你们创业这1年,也经历了几次Pivot?

马永亮:我们3次Pivot其实始终围绕同一内核:用AI Coding构建复杂的企业AI应用。2021-2024年,我都在给企业做AI应用,24年我在产品里定制了一些Coding能力用于金融场景问答,效果很明显。自然就想能不能让AI Coding做更复杂的事?后来3次Pivot就是这个判断的反复实践和修正。起点(25年初):行业AI应用,陷入“专家依赖陷阱”

我们当时基于AI Coding给医药、金融领域做AI应用,和OpenAI、Anthropic最近成立合资公司要做的事很像。但很快就遇到瓶颈——这种任务依赖业务专家,我们团队没有这类人才,很难做深。第一次Pivot(25年6月):创业公司发力通用水平能力,比不过模型厂商

后来弱化行业属性,只做几个应用品类——智能助手、知识库、Deep Research。当时想法很朴素:我们毕竟都是coder,可以做出比市场上更好的Coding产品。现实是我们刚做出demo,Claude直接内置更新。大厂把Coding做成了通用基础设施,不是独立垂直赛道。创业公司做Coding Agent相当于在流沙上建城堡。第二次Pivot(25年8月):Agent形态+数字员工人格,大厂入场窗口很快关闭

我们用1个多月开发了原型——AI Developer和AI UI Designer,立意是“让AI不只是工具,而是承担一个角色”。AI Designer主打适配客户内部设计体系的个性化工具,产品形态和后来的Claude Design很接近,Pencil Design等创业公司当时也在做。这个赛道很快就变成红海,比如Claude把通用设计和渲染能力内置,所有同类设计工具的差异化壁垒就消失了。基模公司、开源生态、各种垂直Coding Agent同时涌入,窗口很快关闭。第三次Pivot(25年12月):AI原生服务,适合创业公司的赛道

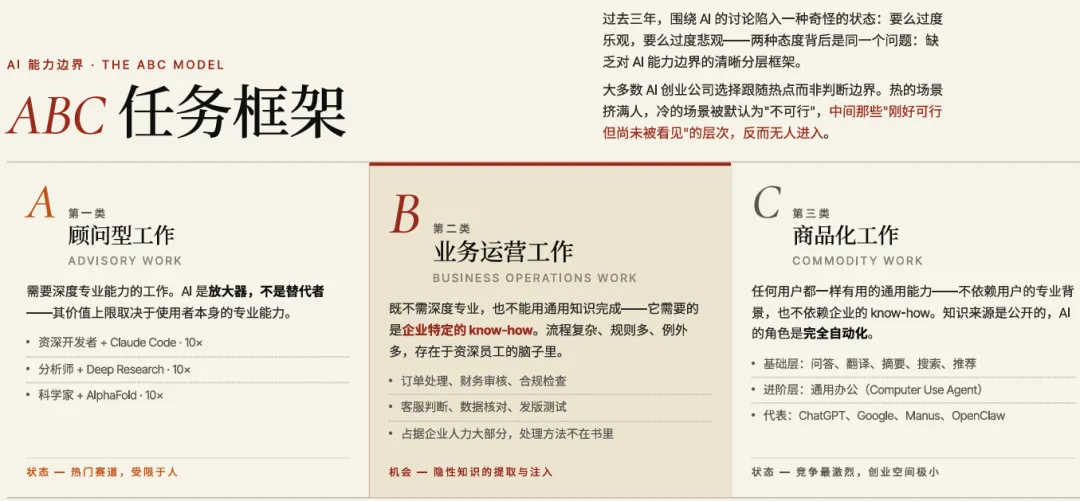

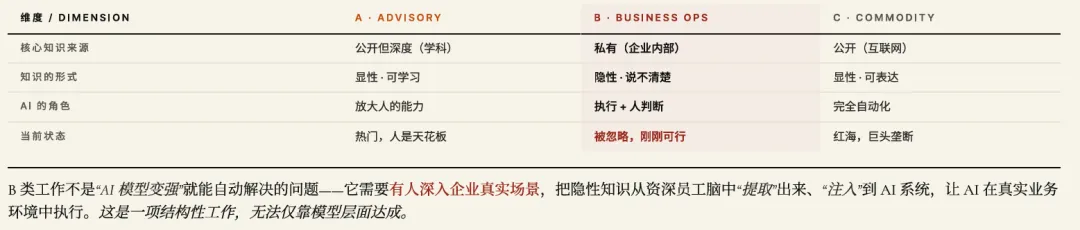

最后我们转向了AI BPO服务,产品形态是数字员工,直接交付可量化的业务结果,已在软件合规测试、内容审核场景落地验证。Agent端到端承接点击、填表、审核、比对等任务,自动化率稳定做到90%–95%。我们发现这类任务的预算池被严重低估:企业劳动力预算是SaaS预算的10–20倍。后浪new:第二、第三段经历都是AI工具被模型内化。今年Anthropic只要发布垂直行业插件,对应公司的股价就会应声下跌,这些插件本质都是给底层Coding Agent发指令,并不是模型厂商主观意志上“要进军哪个垂直领域”,而是模型发展的必然结果。马永亮:是的。以前我都在调整"怎么做"——调整定位、调整产品形态、调整切入方式。但回头看,这些都是次要的,真正的问题在于"做什么"——任务类型选错了,后面再怎么调整都于事无补。任务选对了,讨论怎么做才有意义。马永亮:这个框架是用来判断适合创业公司切入的任务场景A类:Advisory Work顾问型工作

A类任务依赖专业能力和业务知识,AI的价值上限取决于使用者本身的专业能力。优秀工程师用Claude Code效率翻倍,但不会写代码的人用了它也很难产生高价值内容。AI是放大器,不是替代者,法律、金融、编程都属于A类。C类:Commodity Work商品化工作

通用问答、搜索、Deep Research、翻译都属于C类,不依赖专业背景,也不依赖企业know-how。C类的共性在于通用,不在于简单——baseline随模型变强一直在涨,但通用性属性不变,是基座模型持续内化的赛道。B类:Business Operations Work业务运营工作

B类无法用通用知识完成,需要企业特定know-how,这些私域知识不在专家脑子里,而在流程、规则、操作里——可以被产品化沉淀。订单处理、合规审核、内容审核、人力/财务/采购操作、发版测试都属于B类,AI替代率能达到90%以上。B类场景零散、要深度绑定客户,不是基模公司的战略主线。虽然切B类也会面临竞争,但竞对不是巨头。A、B、C类对手是谁,根本不是一个量级的比较。3. 5月份企业AI领域集中发生了几件事,都指向比较重的类FDE模式,您经历过SaaS、AI项目、AI服务,对AI落地路径有哪些感受?

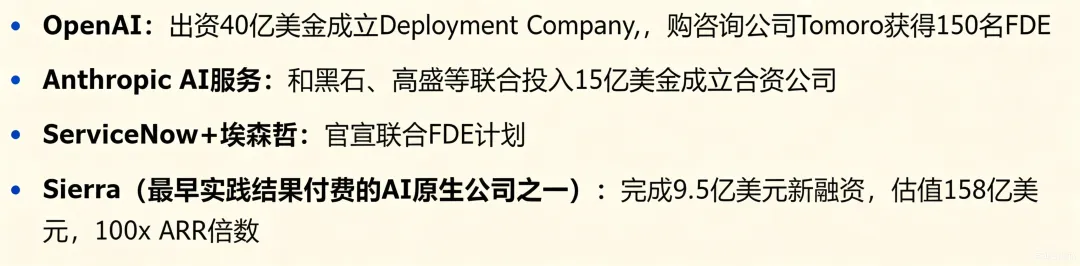

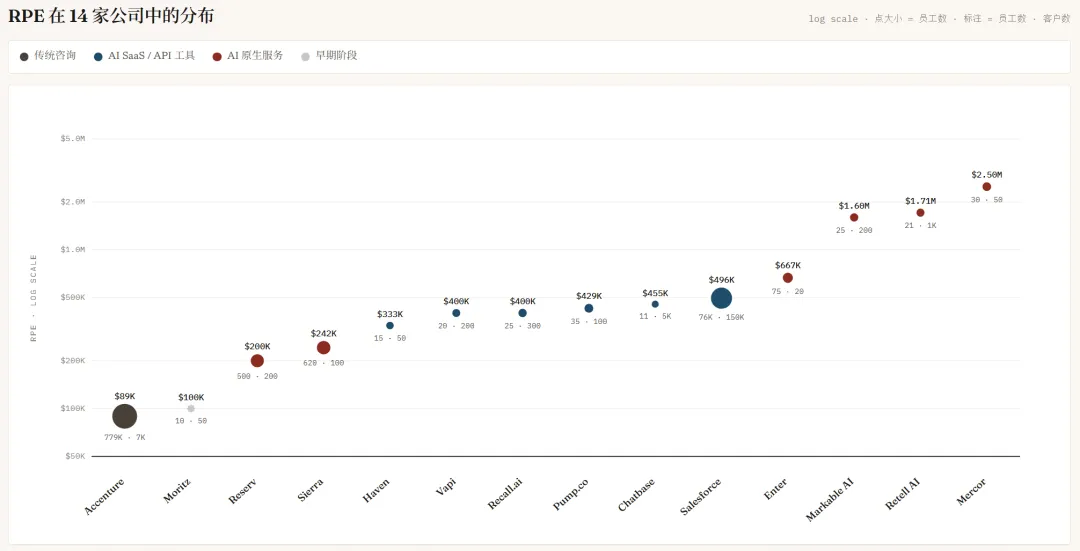

马永亮:这里面有4类玩家:模型公司、SaaS、咨询公司、AI原生公司,他们最近的动作高度一致——主流交付模式不是"AI原生",而是"AI加人"。我认为RPE(Revenue per Employee)指标能看清AI服务公司的本质:埃森哲:9万

Sierra:24万

Salesforce:42万

Mercor:250万

OpenAI:550万

Anthropic:900万

Sierra ARR 1.5亿美元,员工620人左右,RPE约24万美元,正好卡在埃森哲和Salesforce中间,这不是AI原生公司应该在的位置。Sierra客户100家,Mercor客户50家,客单价都是百万美元级,但员工数Sierra是Mercor的20倍。这意味着,Sierra提供的服务里,AI能完成的比例比Mercor低得多,Sierra还在埃森哲区间(咨询模式)没出来。马永亮:我整理过14家AI ToB公司的数据,RPE跨度28倍——同样是AI ToB,人效比结构完全不同

AI SaaS 6家,RPE集中在30-50万美元。AI原生服务公司也是6家但内部跨度最大,从Sierra的24万到Mercor的250万。Mercor和Retell人效接近,但路径不一样:- Mercor:高客单价 × 少量客户,50个客户、30个员工,AI要完成尽可能多的工作,需要很高的AI替代率

- Retell:规模化扩张,1000个客户、21个员工,这种规模必须有很高的复用杠杆

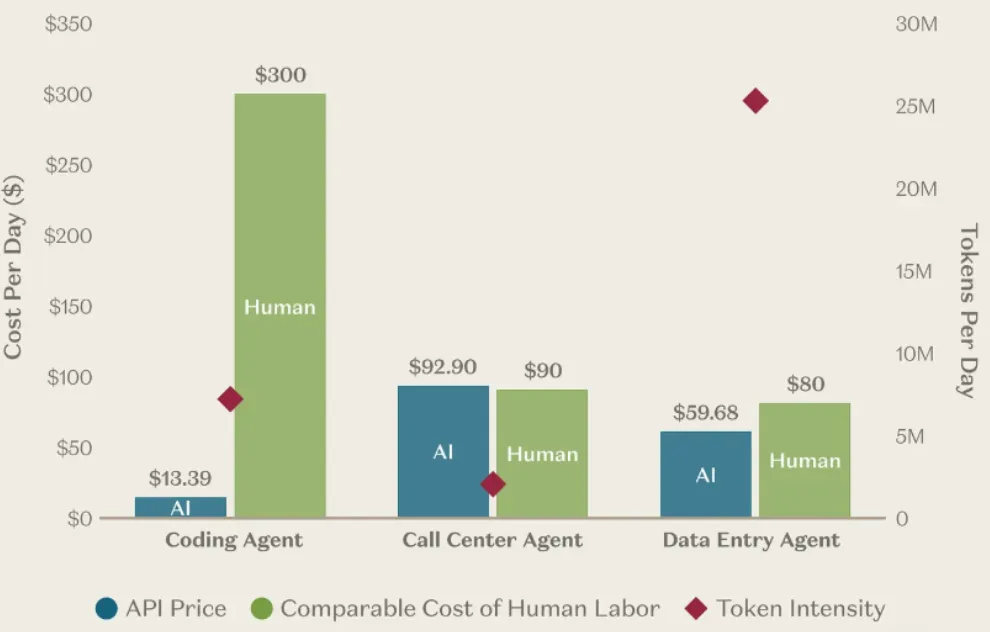

一是AI替代率:AI自主完成任务的比例占多少,低于20%没意义,只是传统服务的微优化,必须超过90%,商业模式才算成立。二是复用杠杆:第一个客户投入100,第二个90,第三个40。如果还是线性投入,那只是给传统服务套了AI外壳。二者都达标,才能用软件扩张的速度做服务。4. 你们目前提供AI BPO服务的商业模式是什么?马永亮:我们取消了过程付费,只看结果。定价模式直接锚定人力成本,采用结果分成:帮客户省下多少人力成本,我们分取对应收益;如果没省钱,我们自行承担过程成本。5. 硅谷AI原生服务公司也普遍砍掉前置付费、过程付费,没达到业务结果预期不收费。不过也有部分公司收取一些fixed fee回收token硬成本马永亮:现在行业主流是按token/credit按量计费,客户先付钱,然后赌你的Agent能跑出业务价值。B端很难接受风险前置的过程付费。实际上,按结果付费也只是起点,真正的挑战在后面:第一,交付了结果,客户就愿意签合同吗? 不一定。结果型定价的客户决策链更长,因为本质上是把"人力预算"切出来给你。第二,交付了结果,就能说服客户改变现有业务模式吗? 也不一定。客户现有业务流是为"人完成工作"设计的,引入数字员工意味着要调整周边流程、变更角色定义和权限。组织变革的阻力比技术更难突破。第三,交付了结果,就能满足企业级合规要求吗? 基模API并不解决工程问题,我们投入了很多产品工程能力。"按结果付费"是个起点,不是终点。真正能跑通AI原生服务的公司,是把定价、风险承担、组织变更、企业级工程几件事都打通的公司。6. 我接触过几家跑通AI原生服务的公司,前期需要一定耕耘周期,但一旦跑通UE,造血能力很强马永亮:是的。我们现在切的合规测试场景,需要真实跑3–4个月测算收益,必须量化结果。但一旦跑通,会形成多层壁垒:私有流程数据持续沉淀、自动化率不断提升、边际成本持续下降。7. 你们的切入点和美国红杉给出的最优路径一致:强规则、高重复的外包场景。客户本身就在外包这类工作,只是换了ROI更高的服务商,落地阻力最小马永亮:我们去年12月开始做AI BPO,红杉今年3月release文章建议从"外包 + Intelligence比例高"的任务切入,和我们的实践结论高度一致。8. 很多人担心国内AI ToB重蹈SaaS覆辙,您在一线市场的感受和判断是怎样的?

马永亮:企业未必为"可能有用的工具"付钱,但愿意为"帮我省下来的人力成本"付钱——这两个定价逻辑完全不同。我觉得AI原生服务是中国ToB市场真正的希望。国内对"AI替代人力"的ROI越来越敏感,很多服务型公司的利润率持续压缩;而国内企业服务行业沉淀出的供给结构,很适合用AI原生服务做杠杆,这是和美国市场不一样的地方。9. AI原生服务要以更高的ROI去PK传统服务。海外Coding Agent成本13美元/天,相比人工编程300美元/天,降低了一个数量级。而客服Agent 93美元/天,比人工还贵一点。长线看token成本会降低,你们怎么平衡成本?马永亮:我们现在用海外闭源模型跑一个任务,平均成本3美元,和传统人工服务相比,价格优势并不明显。所以要优选算力成本低、AI实际替代率高、有复用杠杆的任务场景切入,再反向优化内部系统,降低推理成本。服务国内企业还可以直接切换千问、DeepSeek等开源模型,成本会大幅下降。10. 这次交流,我最直观的感受是你很重视“选择”,选择一个对的场景,比盲目启动开发更重要

马永亮:是的,AI应用创业最大的杠杆不在于AI技术,而在于赛道选择,选择的重要性超过50%。赛道切口直接锁定了任务的替代率、研发复用杠杆、客户的付费能力和商业模式。11. 你曾在创业公司做高管,过去1年又独立创业,虽然都是创业,都经历了从0到1,但心态肯定有区别。过去1年最大的收获是什么?马永亮:我整体创业经历有5年,过去1年最大的感受是:创业者不能ego太强,不能自己看好什么就选择做什么,核心团队的适配性很重要,方向可以灵活调整,但要诚实地评估自己,要承认自己可能选错。更重要的是,AI创业者要“先看清楚”,选对的事,比做对的事重要十倍。AI Talk是后浪new新设专栏,分享AI创业者的实践和故事。欢迎推荐/自荐创业者、对接访谈对象,加我微信交流。

夜雨聆风

夜雨聆风