夜雨聆风

夜雨聆风过去一年,很多人对中国 AI 股票的感受很直接:光模块、国产算力芯片、互联器件涨得很猛,但云、IDC、软件应用却没有同步起飞。

这不是市场“没看懂 AI”,恰恰可能是市场太清楚了:AI 产业链的兑现顺序,本来就不是从应用开始,而是从算力供给开始。

如果只问一句话:硬件暴涨之后,中国股市会不会暴涨之后的暴跌或全面进入牛市?我的答案是:会有理性的回调也还不会全面牛市,更像一轮由 AI 上游硬件发动、再等待中下游验证的结构性行情。

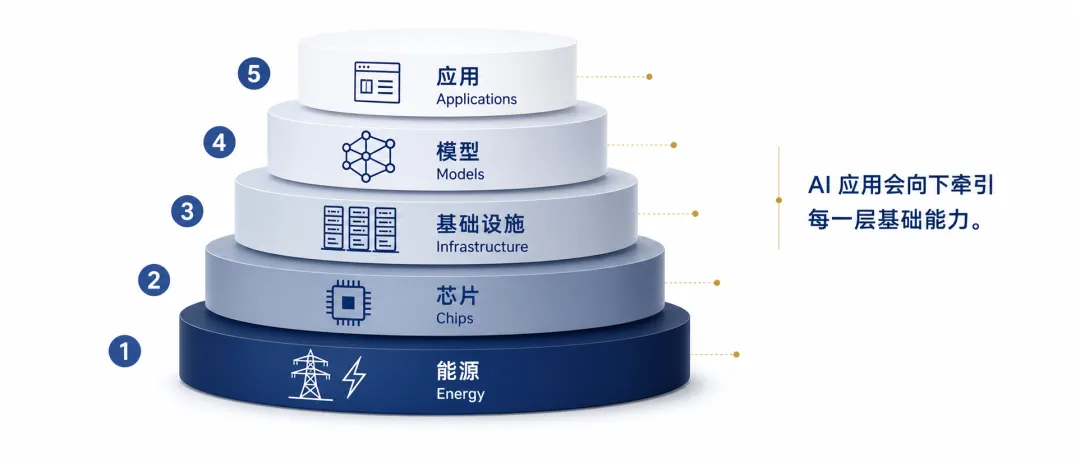

一、黄仁勋的“五层蛋糕”,为什么先涨的是硬件?

黄仁勋曾把 AI 描述成一个“五层蛋糕”:能源、芯片、基础设施、模型、应用。

这句话放在资本市场里,其实很有解释力。每一个成功的 AI 应用,都会向下牵引芯片、服务器、光模块、电力、数据中心和云平台。只是市场在定价时,往往会先买最容易被订单和利润证明的环节。

所以我们看到的现象是:模型和应用的故事很多,但股价最先兑现的,是离“能量、芯片、基础设施”更近的公司。

过去一年,中际旭创、新易盛、澜起科技、寒武纪、海光信息等 AI 上游公司涨幅显著领先;相比之下,万国数据、金山云、阿里巴巴这类 IDC 和云公司涨幅就温和得多。

这说明市场并不是在交易一个抽象的“AI 概念”,而是在交易一个更具体的问题:谁最先把 AI 需求变成收入和利润?

二、这轮上涨不是纯情绪,但估值已经不便宜

硬件股大涨背后并不完全是想象。研究报告里列出的数据很清楚:中际旭创 2025 年营收 382.4 亿元,归母净利约 108 亿元;新易盛 2025 年营收 248.42 亿元,归母净利 95.32 亿元;海光信息、寒武纪、澜起科技也都交出了高速增长或利润改善的成绩。

这就是为什么这轮行情和很多纯主题炒作不一样。它有产业订单,有财报兑现,也有 AI 算力建设的真实需求。

但另一面也必须看见:很多硬件龙头已经不便宜了。部分公司估值已经进入“高成长、高估值、高波动”的区间。未来如果盈利继续上修,估值可以被消化;如果盈利跟不上,股价就会先反映压力。

所以接下来最关键的问题,不是“AI 还热不热”,而是:这些公司的利润增长,能不能继续追上已经跑在前面的股价。

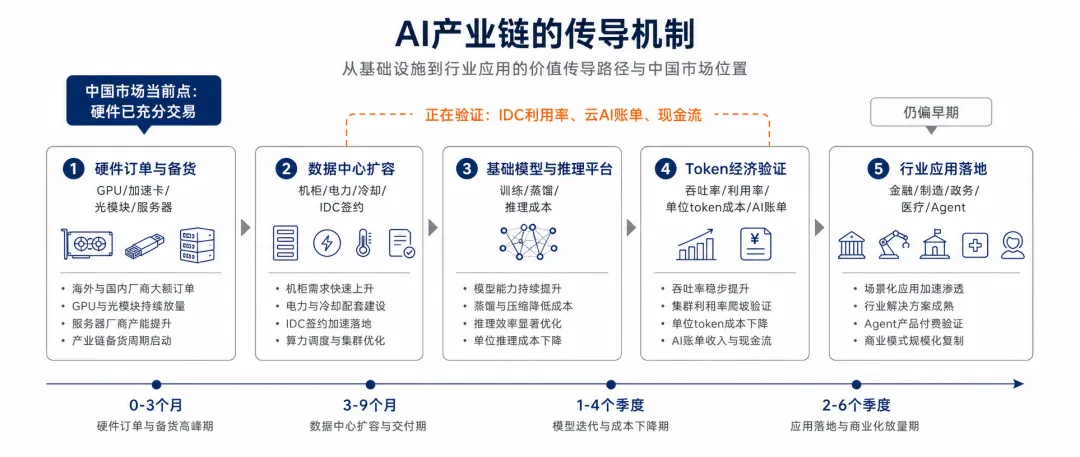

三、真正的下一棒:IDC、云和 token 经济

黄仁勋还提出过一个很重要的说法:AI 数据中心会变成“AI 工厂”。它消耗电力和算力,产出 token。

这句话听起来像技术叙事,但对投资其实很实际。因为当 AI 数据中心被看作工厂之后,市场最终会追问几个问题:

机柜有没有上架? 算力利用率够不够高? 单位 token 成本能不能下降? AI 账单收入能不能持续增长? 云厂商和 IDC 公司的现金流能不能改善?

这也是为什么 IDC 和云还没有像光模块那样猛烈上涨。它们不是没有机会,而是验证链条更长。

万国数据已经出现新增签约和 EBITDA 改善,金山云也出现 AI 账单收入高增、调整后经营利润改善的迹象。但这些数据还需要连续几个季度确认,市场才会愿意给出更稳定的估值修复。

换句话说,硬件是“订单先行”,IDC 和云是“利用率先行”,应用则要等到“付费和 ROI 先行”。每一层的节奏都不一样。

四、未来 3、6、12 个月,我更倾向这样的判断

短期 3 个月,中国股市更可能是 AI 主线内部轮动,而不是宽基指数单边加速。上游龙头涨幅已经很大,后面会围绕业绩是否继续超预期反复震荡;同时,IDC、云、行业软件可能会出现阶段性补涨。

中期 6 个月,关键看云和数据中心能不能拿出更硬的财务证据。如果 AI 账单、机柜利用率、经调整 EBITDA 和现金流继续改善,资金就有可能从“卖铲子”的硬件,扩散到“运营算力工厂”的中游。

放到 12 个月,AI 仍然可能是中国股市最强的进攻主线,但整体市场更像“中枢抬升 + 结构分化”,而不是所有行业一起大牛市。

五、投资上最容易犯的错

第一,是把 AI 上游硬件的强,误读成整个市场都会马上强。

这轮行情的主线很清晰,但它还没有扩散成全面牛市。宽基能不能继续走强,还要看宏观信用、企业盈利和风险偏好能不能一起扩散。

第二,是把硬件公司的过去涨幅,简单外推成未来收益。

当一家公司已经涨了数倍,后面的每一段上涨都更依赖业绩继续上修,而不是只靠“AI 很重要”这句话。

第三,是过早押注下游应用全面爆发。

应用层当然有机会,但它需要真实付费、行业预算、项目回款和效率提升。没有这些验证,应用行情更容易停留在主题轮动。

结语:别只看谁涨得多,要看利润往哪一层流

如果把中国 AI 行情看成一块蛋糕,现在被市场切走最多的,是靠近底层的硬件和互联部分。

接下来真正值得盯的,不是 AI 故事会不会继续讲,而是利润会不会从硬件继续流向数据中心、云平台和行业应用。

只要 AI 工厂继续扩建,硬件主线就不容易突然消失;但如果 token 经济、IDC 利用率和行业付费没有跟上,市场就很难从“上游牛市”走向“全链牛市”。

所以,AI 硬件暴涨之后,中国股市真正要看的不是情绪,而是传导。

本文仅为基于公开研究材料的市场观察,不构成任何投资建议。市场有风险,决策需独立判断。