当前时间: 2026-05-25 04:20:13

分类:办公文件

评论(0)

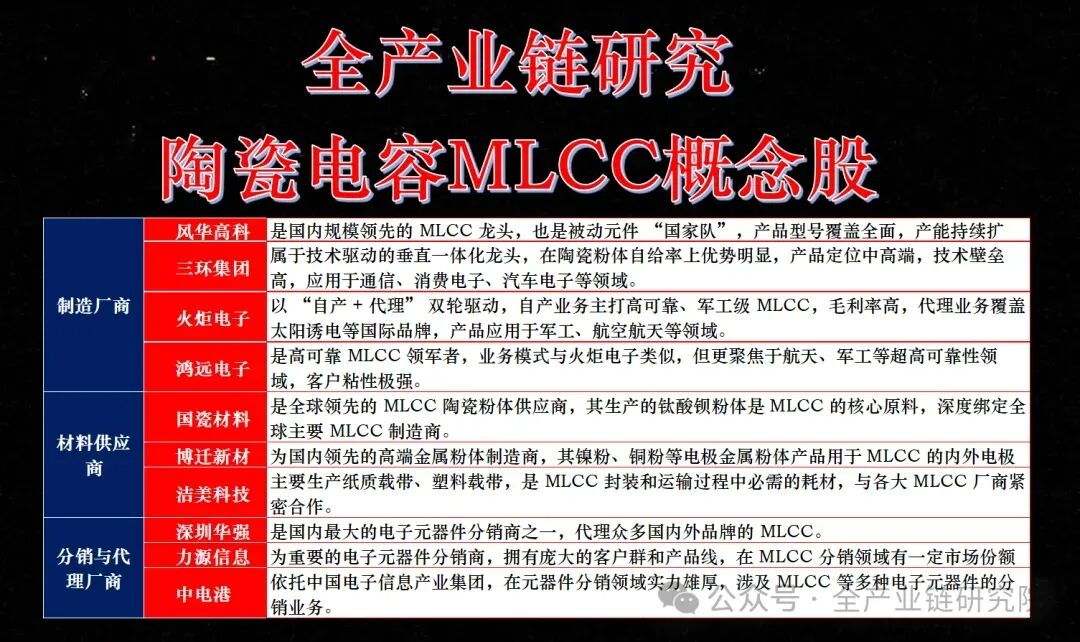

AI算力带动,MLCC行业机构交流观点更新·供需与价格动态:近期MLCC行业呈现明显价格上涨、产能紧缺态势,量增价升趋势确定性较强。需求端,高阶MLCC在AI等场景价值量与用量大幅提升,英伟达相关产品MLCC价值量从1000多美金提升至4000多美金;高阶MLCC交期已延长至16周,GB200中1206型MLCC单机柜用量超3000颗,未来落地后将有两三倍增长,达1万颗以上,绝大多数为高阶规格;除AI相关场景外,BDU等场景MLCC用量也有明显增长。供给端,日韩台头部厂商稼动率已达95%以上,但新增高端产能有限,村田新厂今年年底才会投产,订单溢出及对传统MLCC产能的挤占情况明显。行情节奏方面,去年年底已开始推荐MLCC行情,今年2月行业曾出现一波小行情,4-5月涨价明显加速。涨价动作方面,三星预计今年6月启动二季度涨价,覆盖高低端产品,消费电子类低端产品调价幅度不大,但释放出行情逻辑不止于AI需求的重要信号;太佑此前已完成软端子类MLCC涨价,以成本传导为主。·稼动率与库存情况:从稼动率、库存等核心指标来看,MLCC行业紧缺态势明确,通用型产品也具备涨价契机。海外厂商方面,高端MLCC产能基本满载,从BB值及订单排产周期来看,村田、三星等头部厂商高端MLCC订单已排至2027年,通用型传统下游领域稼动率也处于较高水平。国内厂商方面,去年四季度已显现承接海外外溢订单的趋势,高端品占比持续提升,稼动率逐步抬升,当前综合稼动率已达8成左右,产能满载下挤压了部分原有下游产能,该趋势今年二季度明显加剧。库存层面,国内代理商针对通用型中高容这类相对紧缺的产品存在炒货动力,当前高端品紧缺已形成市场共识,通用型中高容、中低容产品也具备涨价契机。市场核心关注后续AI需求对产能的挤占程度、具备持续涨价通道的品类及涨价幅度,以及股价对当前利好的定价程度。·需求端产能挤占逻辑:本轮MLCC周期处于起点的核心逻辑在于AI需求带来的产能挤占效应尚未充分反映,AI需求既会加快行业整体市场容量扩容速度,也会持续挤占高端MLCC产能。此前市场对该逻辑认可度较低,普遍认为当前已公开的四十多万颗GPU卡对应的MLCC需求在整体行业盘子中占比过小,忽略了产能挤占的核心影响。底层逻辑上,AI单卡功耗从700瓦逐步提升至2000瓦以上,对MLCC的容值要求大幅提升,且AI用MLCC多为500层、800层、1000层甚至1300层以上的高端产品,转产该类产品会挤压消费电子领域两三百层通用型产品的产能。产业端已出现明确迹象,去年四季度村田、三星因转产AI用MLCC,有效产出出现减少,直接造成原有通用型产品产能折损。基于当前GPU卡数量以及GB 300、200、入并架构卡对应的MLCC数量测算,明年AI相关MLCC需求将挤占行业15%-20%的产能,该占比已处于较高水平,会持续外溢订单。后续CPU需求提升后,传统服务器领域的MLCC需求占比也将进一步提升,放大需求端缺口。·供给端扩产限制分析:当前MLCC供给端扩产节奏难以匹配AI需求的高速增长,头部厂商扩产存在明确限制。其中村田扩产节奏相对较慢,根据其法说会披露信息,年扩产比例仅为10%左右,大量新增产能需等到2027年之后新厂房落地才能释放。三星扩产节奏相对较快,可依托菲律宾厂进行产能扩充,但菲律宾厂目前主要生产消费电子类MLCC,107规格的高端AI用MLCC主要由天津厂供应,整体年扩产比例约为10%-20%。即使将头部厂商的扩产规划、泰又等新进入者的产能全部纳入考量,AI用MLCC的供需仍将持续紧张。叠加后续CPU需求增长对服务器用MLCC的额外带动,供给端缺口短期内难以得到缓解,进一步支撑MLCC周期上行。·涨价持续性与周期定位:当前MLCC行业处于价格上行周期起点,后续涨幅进一步扩大的概率远高于不及预期的概率,核心支撑逻辑如下:一是需求端AI高景气拉动,当前300、Ruby系列及后续CPU相关的AI需求持续提振,带动MLCC需求进入上行通道。二是渠道具备放大涨价效应的动力与基础:当前代理商通用型中高容MLCC库存不足1个月,库存紧张,转手已有溢价,炒货动力充足;历史上渠道会放大真实需求,加快上行周期的涨价幅度与速度。三是海外产能向高端转移带来持续外溢订单:当前高端MLCC价格显著高于传统品类,海外厂商将现有产能转向AI用更高层数MLCC,产能转移存在明显折损,常规折损比例为1:3-1:4,最高可达1:6,外溢订单迹象从去年四季度已出现,去年四季度至今年一季度持续落地。四是国内供给端扩张有限:MLCC扩产周期约为9-12个月,当前国内厂商稼动率提升缓慢,供给增量有限,叠加需求增长、国产替代加速、渠道炒货助推,共同支撑涨价持续性。·各品类涨价幅度预期:不同品类MLCC涨价幅度存在差异,具体预期如下:a. 高端MLCC:当前高端MLCC价格是传统消费电子、泛工业类下游产品的5-6倍,超高规格产品价差可达十几倍;可参考同类被动元件及历史周期判断其涨幅,钽电容受AI需求带来的紧缺影响,已连续近4个季度每季度涨价15%-30%,历史上MLCC上涨周期中,原厂单波涨幅可达15%-40%。b. 通用型中高容MLCC:当前市场普遍预期国内通用型中高容MLCC涨幅为30%-50%,由于渠道存在需求放大效应,或进一步推高上游价格,最终涨幅存在超预期可能。c. 低端MLCC:今年来看仍处于供过于求状态,但价格处于2022年以来的低位,库存较为干净,缺乏定价权的中小厂商可跟随行业龙头实现价格反弹。·行业投资方向梳理:梳理两类受益于MLCC涨价周期的核心投资赛道,各赛道受益逻辑及核心代表厂商情况如下:a. 进入海外AI大客户供应链的上游材料厂商:代表厂商为三星AI供应链供应商杰美、供应三星AI镍粉的博迁新材。这类厂商具备双重受益逻辑:一是作为海外供应链的高端品供应商,产品价值量提升带动价格进一步上调;二是过往两轮涨价周期中上游环节均跟随客户端涨价,当前上游环节仍具备谈价空间可进一步提价,该部分增量溢价来自行业上行周期的价格弹性,并非成本传导带来的收益。b. 中低端品类相关标的:原本布局中低端应用的厂商当前处于底部反转阶段,有望受益于价格反弹带来的利润率改善,可关注其本轮涨价弹性中的利润修复机会。·后续行情演绎展望:当前MLCC板块的价格弹性测算基于涨幅预期,估值定价核心取决于实际涨价幅度。当前国内通用型产品直销部分的涨价预期相对明确,超预期概率需结合供需紧缺程度判断,国内通用环节还需关注代理渠道在供需相对紧缺中发挥的作用;中低端品类本轮底部涨价确定性较强,但后续持续性需跟踪高端高容产品是否会转移产能至中低端领域,当前产业链暂未出现相关迹象,需持续跟踪。核心判断为当前MLCC板块处于周期起点,后续逐季度的涨幅尚未完全落地,具备较高投资价值。后续涨价超预期的概率较高,核心催化因素包括:AI需求持续加速,AI升级扩容、功耗提升、国内市场及ASIC领域的需求提振尚未纳入当前测算,同时未考虑经销渠道、代理商对价格的放大作用。当前市场已充分price in2026年6月涨价预期,6月为关键观察节点:若6月涨价落地幅度及国内跟进情况超预期,行业上行趋势将进一步加强;若落地情况相对平稳,板块也具备较好的参与位置。·AI服务器对MLCC需求拉动:MLCC相关分析结合此前3月发布的周期复盘与展望深度报告及近期变化展开,核心聚焦AI服务器对MLCC供需的影响。MLCC整体市场规模超1000亿元,年出货量约4.5-5万亿支,全球竞争格局集中,村田占据30%份额,三星以20%占比紧随其后,国产厂商合计份额约10%。电感、超级电容、铝电解电容、薄膜电容等品类已进入或即将导入海外算力供应链,伴随英伟达Rubin推出及AAC放量,相关品类需求快速增长;MLCC作为前两轮上行周期中通胀最明显的品类,此次被市场赋予较强涨价预期。根据日件贸数据,单台GB3系列服务器机柜MLCC用量约44万颗,价值量超4600美金;Rubin系列MLCC用量有望随机柜功率增长大幅提升超50%。测算显示,伴随GB300 Vera Rubin陆续推出及AC芯片迭代,AI服务器功率提升将带动其MLCC出货量从2025年的400亿只增长至2027年的约1400亿只,年增速接近翻倍。虽然该出货量占MLCC整体大盘比例仅为中低个位数,但由于AI服务器所用MLCC多为超高容产品,尺寸、叠层层数为常规消费电子产品的数倍,产能消耗更多且生产良率远低于常规产品,从占用产能口径测算,2025年AI服务器MLCC已占用整体产能超10%,随着2026、2027年需求高速增长,产能占用比例有望升至较高水平。AI服务器MLCC领域竞争格局高度集中,村田、三星电机分别占据45%、40%的市场份额,其余份额由太阳诱电、TDK等少数厂商占据。·MLCC行业供需格局分析:受AI服务器需求强劲拉动,MLCC龙头厂商稼动率已连续三到四个季度维持高位:村田上个季度稼动率接近95%,三星接近满载,泰又5月稼动率升至90%。同时行业订单出货比达历史高位,2015年以来村田单季度MLCC订单出货比最高为1.32,今年一季度该指标达1.36,且村田接到的AI服务器高端MLCC订单已达自身产能的2倍,系列指标反映海外MLCC厂商高端产品已处于供不应求状态。当前供需格局带来两方面影响:一是高端MLCC供不应求,不具备较强涨价能力;二是龙头厂商产能优先向AI服务器、车规等领域倾斜,压缩消费类MLCC供给,尤其是给到经销渠道的供货大幅减少,推动渠道涨价,国产MLCC厂商也承接了大量外溢订单。价格端,据TrendForce报道,渠道端部分代理商已对X五二标准品(电容值十微法及以下)展开预防性囤购并调整价格;原厂端4月调整消费类低容及车用MLCC价格,涨幅约双位数,三星电机也计划落实双位数左右的涨价幅度。国内厂商方面,三环、风华两家龙头一季度业绩超预期,外溢订单拉动作用明确。目前三环稼动率已打满,风华稼动率处于较高水平,今年两家均积极扩产,抢抓国产替代机遇,价格端采取跟进海外龙头的策略。渠道涨价背景下,原厂价格调整动力增强,建议密切关注两家企业的价格变化及利润端弹性。·MLCC涨价预期与标的推荐:MLCC过往共经历两轮涨价周期:2017-2018年第一轮受需求结构升级驱动,市场缩减0402到0805尺寸的104、105常规品产能,行业供不应求,叠加台系及经销商放大涨价效应推升价格;2020-2021年第二轮受5G智能手机、汽车电子需求旺盛及疫情后库存回补影响,行业同样供不应求,两轮涨价均持续1.5-2年。供给端来看,三星今年动工的菲律宾新工厂最早2027年下半年投产MLCC,其80亿日元投资计划将在2027年分两波扩产,考虑厂房建设、设备进场及调试等周期,产能释放至少需要1-1.5年,支撑本轮涨价持续性。涨幅可参考前两轮国产厂商表现:2017-2018年周期中,风华高科2018年MLCC收入同比增长107%,几乎全部由价格带动,MLCC毛利率同比提升40个百分点至65%,带动公司整体净利率从上年的8%升至22%的历史峰值,前向PE达40-50倍区间;2020-2021年周期中,三环集团2020年电子元件与材料收入同比增长近60%,价格贡献突出,毛利率同比提升10个百分点至56%,前向市盈率同样达40-50倍。当前MLCC涨价尚处初期,未来价格上涨幅度和持续性有望表现强劲,高容占比高的龙头厂商受益更显著。关注国内MLCC龙头三环集团、风华高科:三环集团MLCC技术实力领先,叉芯SOFC隔膜片受AI算力需求增长拉动;风华高科MLCC和电阻产品敞口达70%以上,历次涨价周期利润弹性最大。此外建议关注MLCC上游原材料厂商。

基本

文件

流程

错误

SQL

调试

- 请求信息 : 2026-05-26 12:28:06 HTTP/1.1 GET : https://www.yeyulingfeng.com/a/663934.html

- 运行时间 : 0.253631s [ 吞吐率:3.94req/s ] 内存消耗:4,784.12kb 文件加载:145

- 缓存信息 : 0 reads,0 writes

- 会话信息 : SESSION_ID=6ad204cdfee04eb49ebe886825960464

- CONNECT:[ UseTime:0.000950s ] mysql:host=127.0.0.1;port=3306;dbname=wenku;charset=utf8mb4

- SHOW FULL COLUMNS FROM `fenlei` [ RunTime:0.001654s ]

- SELECT * FROM `fenlei` WHERE `fid` = 0 [ RunTime:0.000721s ]

- SELECT * FROM `fenlei` WHERE `fid` = 63 [ RunTime:0.002186s ]

- SHOW FULL COLUMNS FROM `set` [ RunTime:0.001656s ]

- SELECT * FROM `set` [ RunTime:0.000626s ]

- SHOW FULL COLUMNS FROM `article` [ RunTime:0.001606s ]

- SELECT * FROM `article` WHERE `id` = 663934 LIMIT 1 [ RunTime:0.001932s ]

- UPDATE `article` SET `lasttime` = 1779769687 WHERE `id` = 663934 [ RunTime:0.023493s ]

- SELECT * FROM `fenlei` WHERE `id` = 64 LIMIT 1 [ RunTime:0.004878s ]

- SELECT * FROM `article` WHERE `id` < 663934 ORDER BY `id` DESC LIMIT 1 [ RunTime:0.003167s ]

- SELECT * FROM `article` WHERE `id` > 663934 ORDER BY `id` ASC LIMIT 1 [ RunTime:0.004067s ]

- SELECT * FROM `article` WHERE `id` < 663934 ORDER BY `id` DESC LIMIT 10 [ RunTime:0.005255s ]

- SELECT * FROM `article` WHERE `id` < 663934 ORDER BY `id` DESC LIMIT 10,10 [ RunTime:0.020245s ]

- SELECT * FROM `article` WHERE `id` < 663934 ORDER BY `id` DESC LIMIT 20,10 [ RunTime:0.003773s ]

0.255369s

夜雨聆风

夜雨聆风