夜雨聆风

夜雨聆风写在前面2026年,Anthropic发布了一份《The Founder's Playbook: Building an AI-Native Startup》,系统阐述AI时代创业的新路径。作为一家深度参与企业AI转型的服务商,我们每年接触上百个创业团队和中小企业创始人,我们亲历了他们在AI时代踩过的坑、绕过的弯路、以及真正走出来的那条路。这篇文章,是我们在服务客户的过程中,对这套方法论的真实审视。不是理论推导,是实践复盘。

一、这套框架,在中国市场的真实验证

Anthropic把创业分为四个阶段:创意 → MVP → 发布 → 规模化。

我们观察到的现实是:大多数中小企业创始人,前两个阶段几乎是跳过的。

一个典型的场景:创始人看到一个痛点——获客成本高、私域僵尸粉激活不了——两周内直接动手,做了一套工具或上一套系统,觉得这就是"验证"。

手册里提到:"42%的创业公司失败,是因为构建了没人想要的东西。" 我们在中国市场看到的比例,比这个高得多。

为什么?因为在中国做企业服务,有一个独特现象:客户不会直接告诉你他不想要。他会说"考虑一下"、"再看看"、"功能很好"——然后三个月后告诉你"我们不用了"。这个反馈延迟,导致很多"验证"其实是假验证。

手册里说"原型≠验证",在中国市场尤其真实。演示效果不等于真实使用效果,中间差着组织行为这一层。

二、我们从实战中得出的三个深层思考

思考一:找到PMF只是起点,"持续PMF"才是真正的挑战

手册把"找到产品-市场契合"作为一个阶段性的终点。但我们在实战中发现:找到一次PMF容易,保持持续的产品-市场契合,是一个动态的、没有终点的挑战。

原因很直接:市场在变,客户需求在变,竞争对手在变,渠道流量在变。这个月有效的增长策略,下个月可能就失效了。

我们见过太多企业:找到过一次PMF,业绩冲到一定规模,然后突然停滞。原因是他们用"一招鲜"打天下,而这招在市场竞争中慢慢被追平了。

手册里提到"增长是可重复的、渠道驱动的",这句话很对。但它没有说清楚:

当这条渠道被竞争对手复制了,你靠什么保持增长?

我们认为,答案是持续的场景深耕——不是靠某一个技巧,而是靠在一个场景里积累越来越深的理解,让后来者无法快速复制。

这把手册里的"增长飞轮"往前推了一步:飞轮不只是规模越大越快,而是积累越深,壁垒越高。

思考二:AI能力的差距会快速缩小,但场景深度的差距会持续扩大

手册里提到"AI正在消除创业生命周期中每个新阶段都需要更大团队、不同技能组合的预期"。这是真的。

但我们有一个更深的观察:

AI工具能力的差距,会在两三年内快速缩小。今天你能用AI做的事,你的竞争对手明年也能做,而且可能做得更好。

但你在场景里积累的深度,不会快速缩小。因为这个深度,是时间的朋友——你服务过的客户、打磨过的流程、积累的判断标准,都是后来者需要花大量时间才能追上的。

这给了我们一个重要的判断框架:选AI工具,要选能帮你积累场景深度的,而不是单纯提升效率的。

因为效率的提升,别人可以追平;但场景深度的积累,别人追不了那么快。

手册里提到"用户行为数据是时间锁定的,模仿者无法复制",这个观点我们完全认同。但我们想补充:数据的价值,不在于数据本身,而在于你有没有一套体系,让这些数据持续被使用、验证、迭代。

我们把这种东西,叫做"确定性交付能力"——不是交付一个AI系统,是帮客户持续拿到可量化的结果。

思考三:组织行为不变,AI系统永远是半成品

手册里提到AI可以帮助企业像大组织一样运作:研究、编码、自动化工作流。

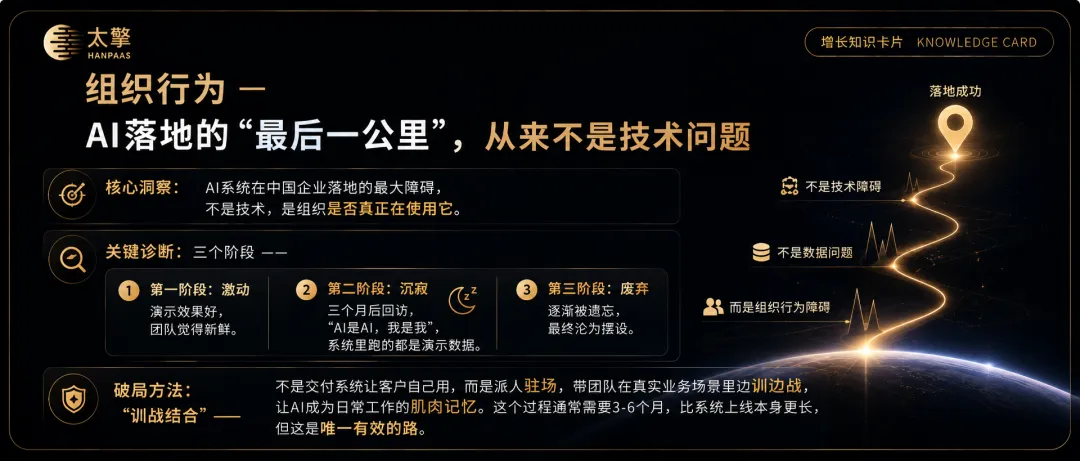

但我们在实战中遇到的最大挑战,不是技术,是组织行为。

具体表现:很多企业上了AI系统,第一阶段很激动,功能演示效果好,团队也觉得新鲜。三个月后,系统沉寂了。

回访时发现:员工觉得"AI是AI,我是我",系统运行的数据都是"演示数据",不是真实使用产生的。

我们把这个现象叫做"最后一公里"问题。AI系统在中国企业落地的障碍,从来不是技术,是组织是否真正在使用它。

手册里提到Claude Cowork可以帮助自动化运营工作流。但它没有说清楚:当一个组织还没有习惯使用AI工具的时候,怎么让系统真正嵌入日常运营。

我们的解法是:先改变组织行为,再上线系统。

具体来说,我们有一个"训战结合"的交付模式:不是交付一个系统让客户自己用,而是先派人驻场,带着客户的团队一起用,用真实的业务场景,边训边战,让AI工具真正成为他们每天工作的一部分。

这个过程,通常需要三到六个月,比系统上线本身还要长。但这是唯一有效的方式。

三、我们和中国AI创业者的三个共同课题

课题一:从"工具交付"到"结果交付"

手册的框架主要面向创业公司。但在中国市场,大量AI工具的采购者是中小企业——他们的付费逻辑,不是"买技术",是"买结果"。

他们不关心你用的是什么模型、什么架构,他们只关心一件事:用了你的东西,我的业绩有没有提升。

这给了我们一个根本性的判断:在中国市场,卖"能力"的AI工具会越来越卷,卖"结果"的AI工具才有真正的壁垒。

手册里提到"AI是杠杆"。但杠杆需要支点。对于中国企业的AI采购者来说,支点不是"AI能做什么",是"用了AI,我的结果是什么"。

课题二:自建能力 vs 外部赋能

手册的框架,假设的是创业公司自建AI能力。但在中国市场,大量中小企业没有能力自建,他们需要的是外部赋能。

这里有一个根本性的选择:是帮客户建立AI能力(让他们学会用AI),还是帮客户交付AI结果(让AI替客户完成任务)?

两种模式我们都试过。第一种模式,客户学会了,但业务结果没有提升,他会觉得"学了很多,但没什么用"。第二种模式,效果来得快,但客户依赖我们,一旦我们撤出,系统也跟着沉寂。

现在我们的答案是:以结果交付为主,以能力赋能为辅。先帮客户拿到结果,建立信任;再逐步把能力迁移给客户,让他越来越不需要依赖我们。

课题三:从"单点突破"到"体系作战"

手册的框架,描述的是一个连续的过程:创意→ MVP → 发布 → 规模化。

但在中国市场,我们观察到另一个现象:很多企业在某个单点上有效果,但无法复制到更多场景。

原因:单个AI工具解决的是单个问题,但企业的运营是一个体系——获客、转化、服务、复购、管理……每个环节都互相影响。

单点突破是起点,但不足以形成规模。真正有壁垒的,是把多个环节打通,形成一套联动体系。

这把手册的"增长飞轮"往前推了一步:飞轮不只是规模越大越快,而是环节越完整,壁垒越高。

这也是我们在给客户设计AI转型方案时,坚持做"全链路设计"的原因——不是给他一个工具,是帮他重新设计一套增长体系。

结语

Anthropic的这份手册,是一份有价值的框架,它的价值,在于提供了一套检验创业决策的坐标系,让我们可以在一个共同的语境里讨论问题。

但框架不是答案。

框架告诉了我们"验证"的重要性,但没有说清楚"在中国市场,怎么做真正的验证"。框架告诉了我们"增长是可重复的",但没有说清楚"当竞争者快速复制之后,你靠什么保持增长"。

这些答案,我们在真实战场上一点点摸索出来。

我们把这几年最核心的体会,沉淀成了一句话:

AI是杠杆,场景深度是支点。没有深度的杠杆,撬不起真正的增长。

本文是结合Anthropic框架与真实服务经历撰写的深层审视。涉及客户案例均已脱敏处理。