夜雨聆风

夜雨聆风核心观点

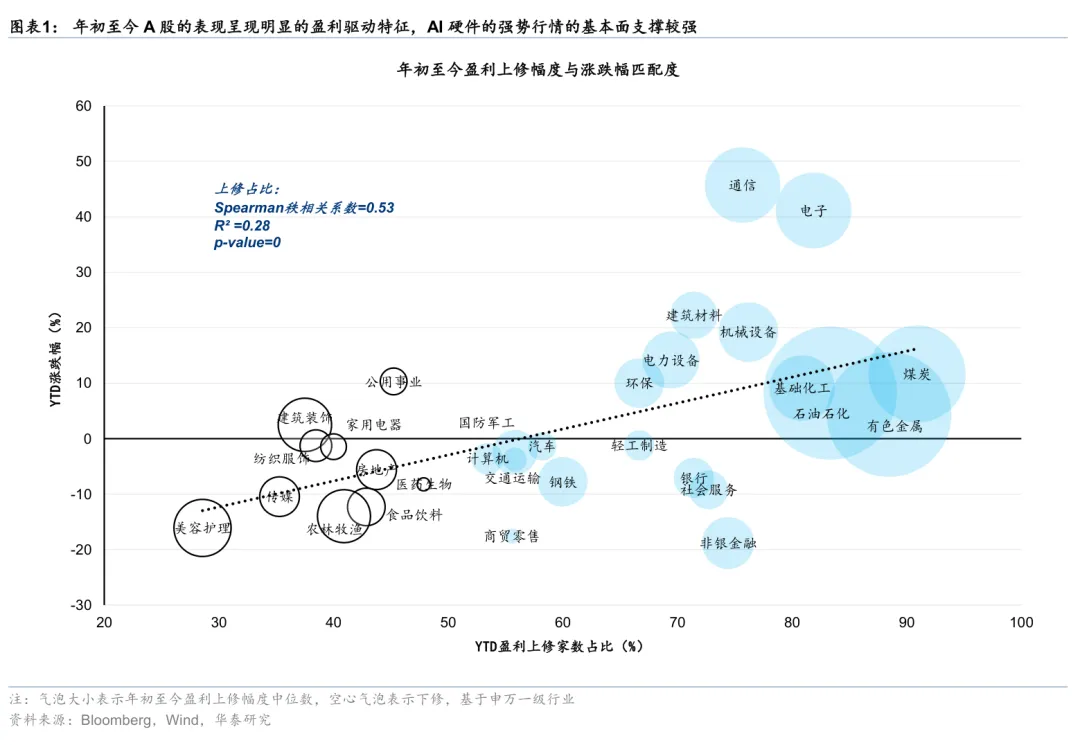

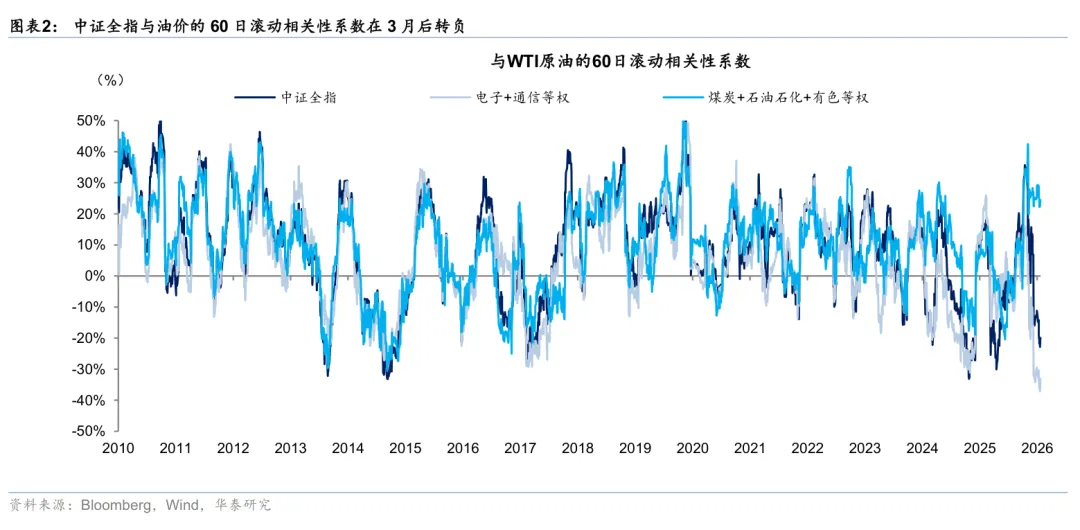

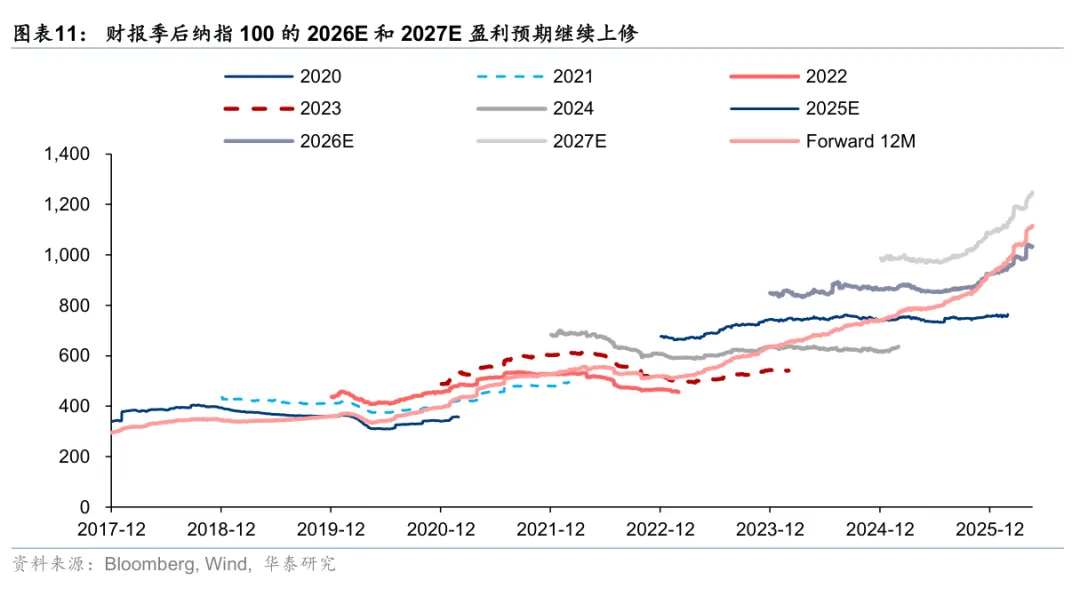

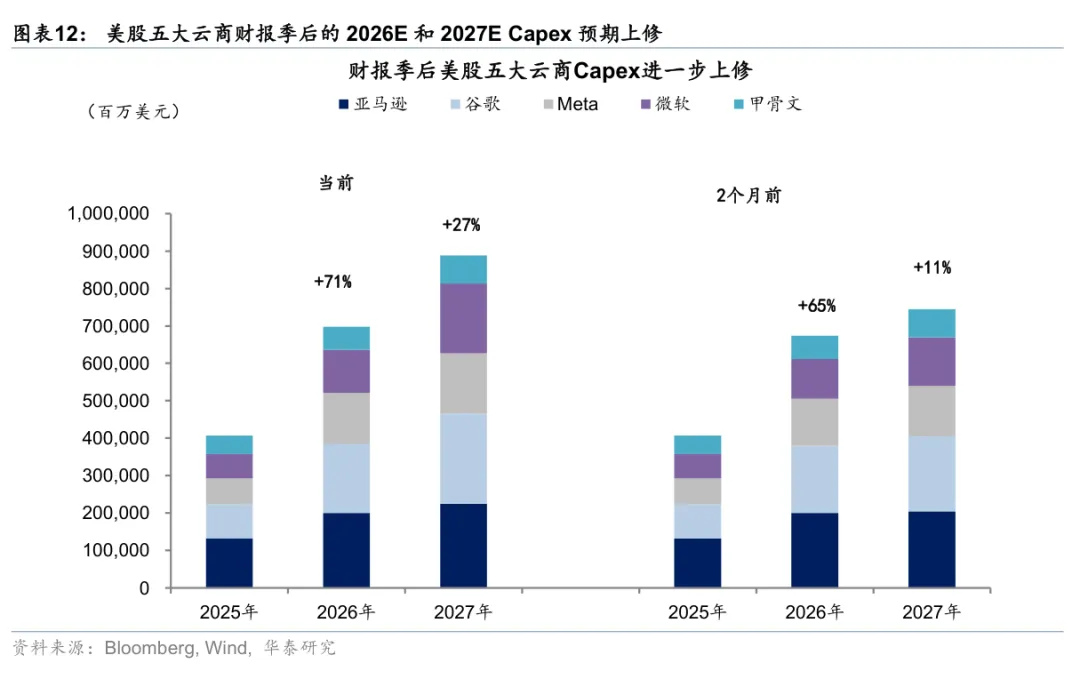

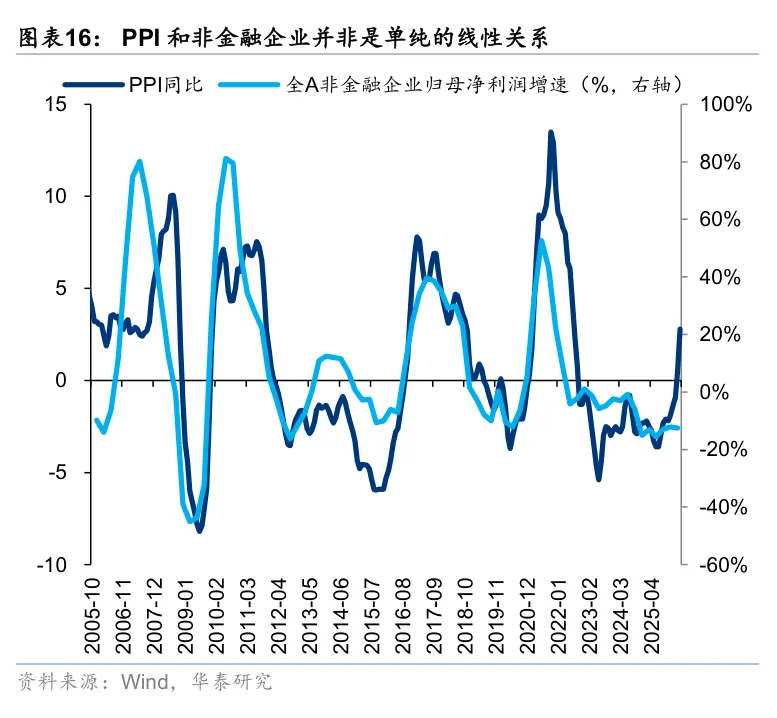

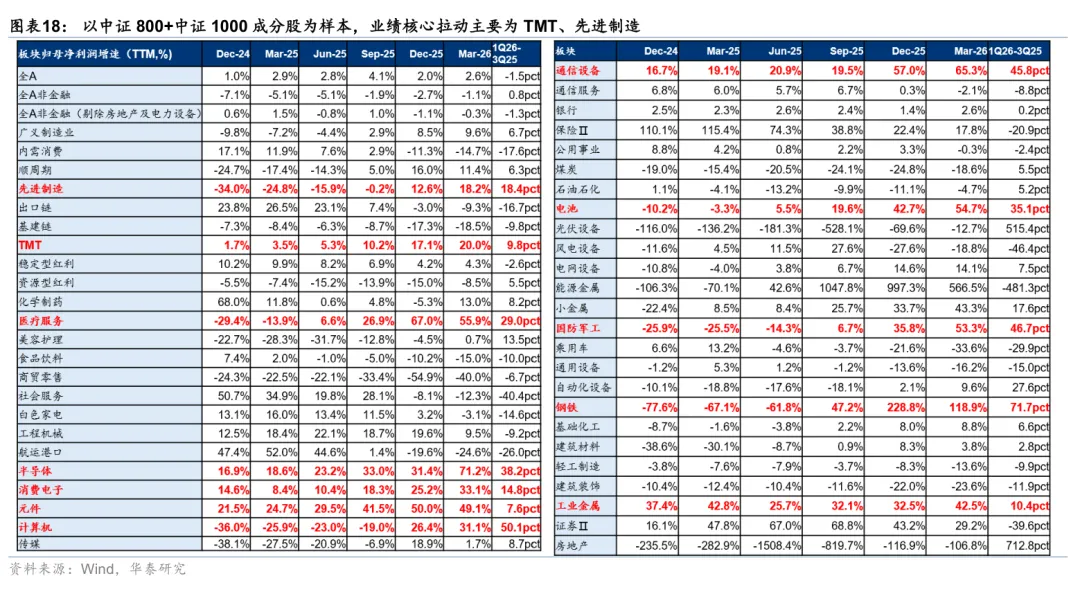

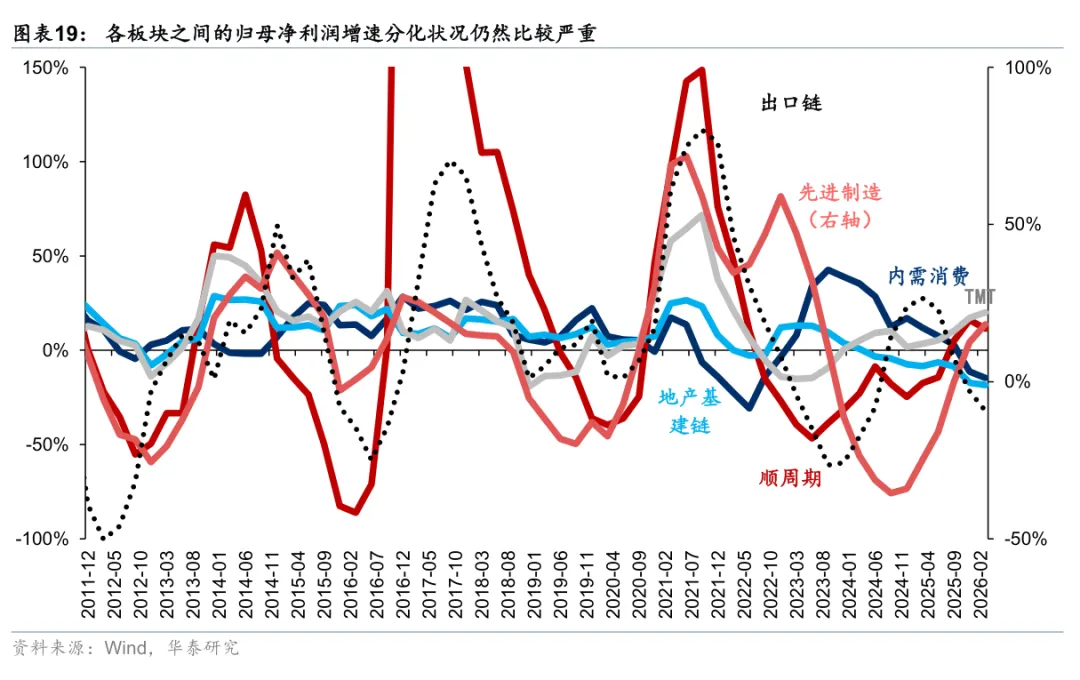

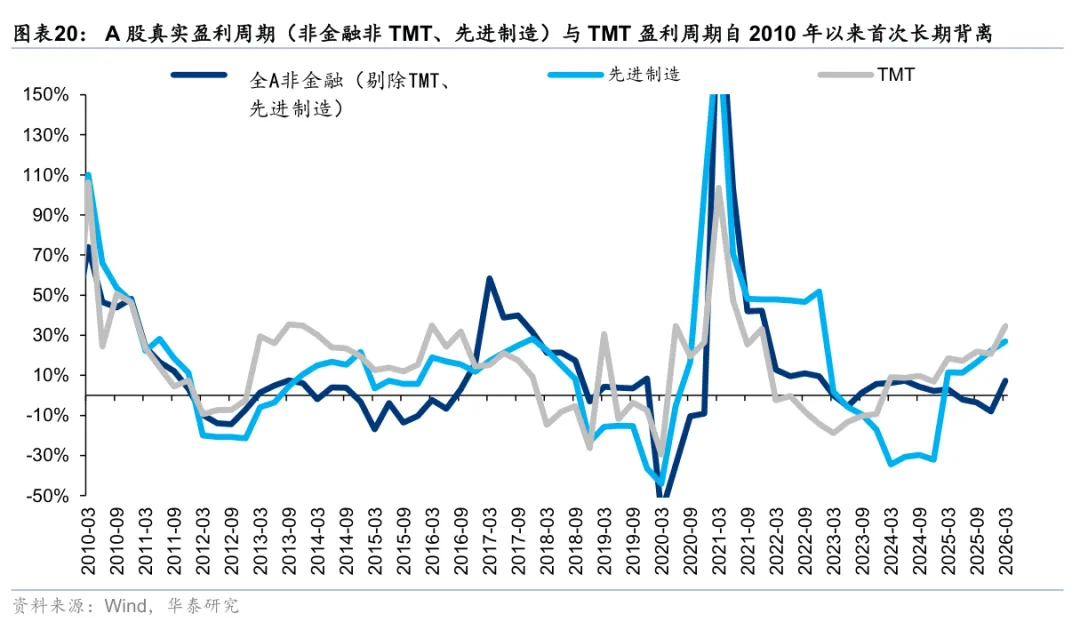

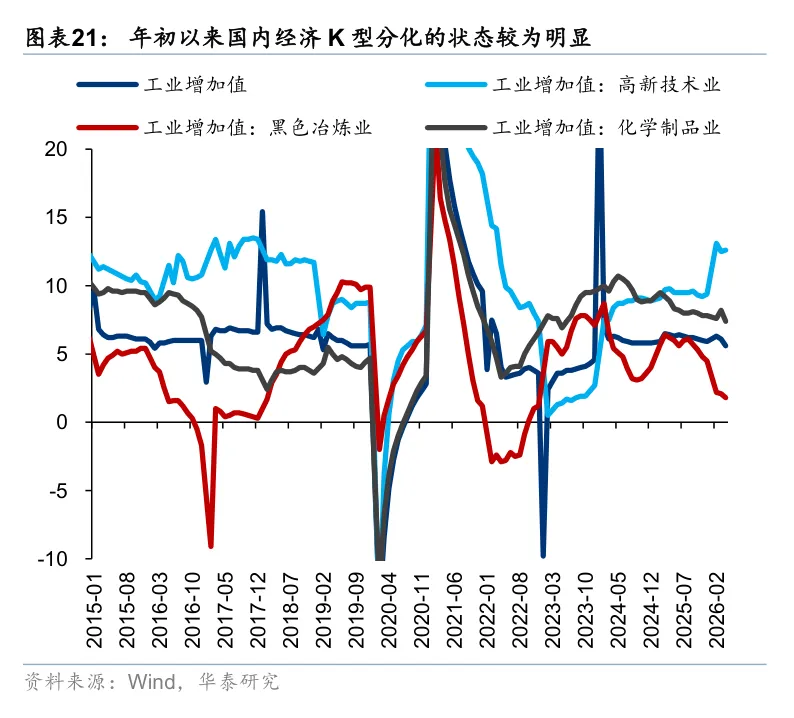

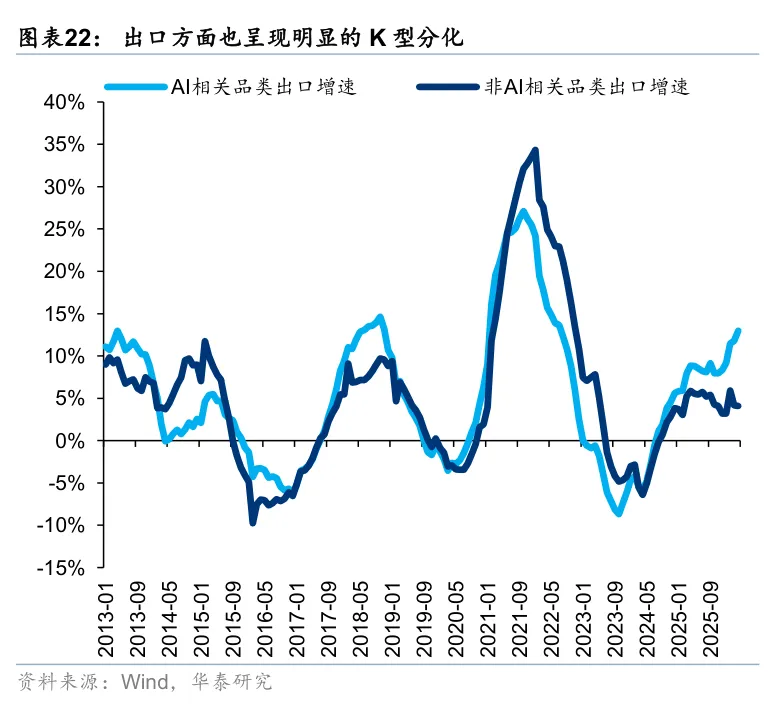

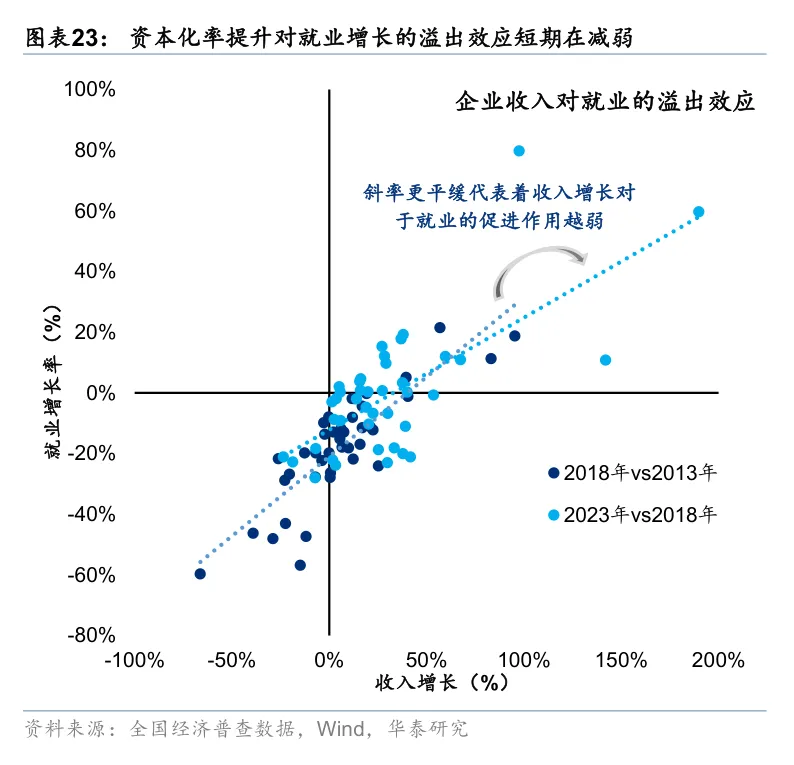

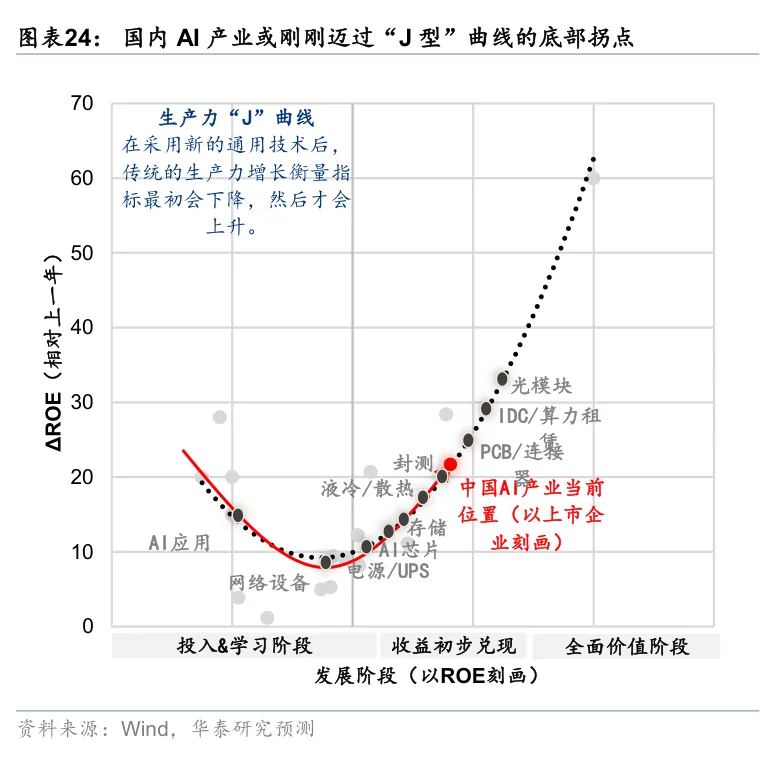

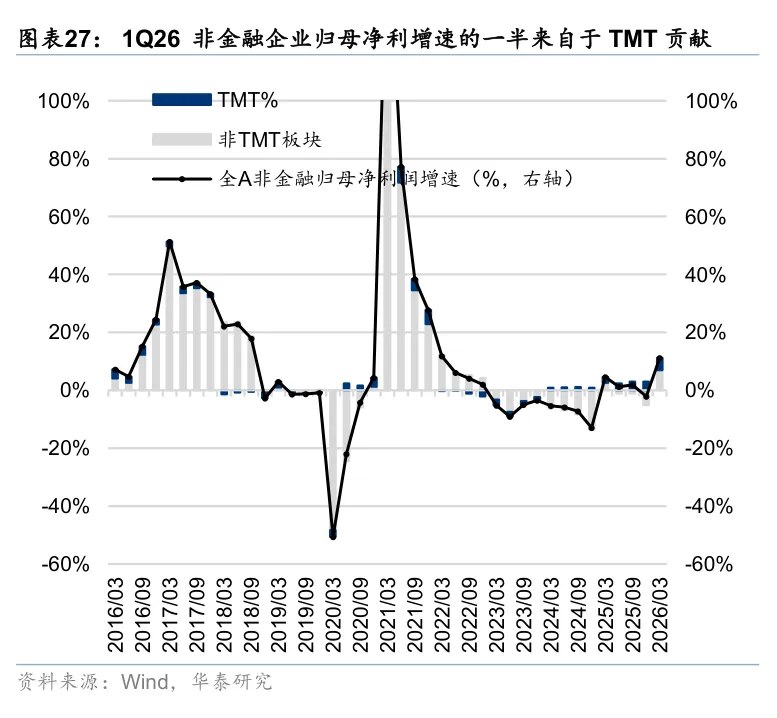

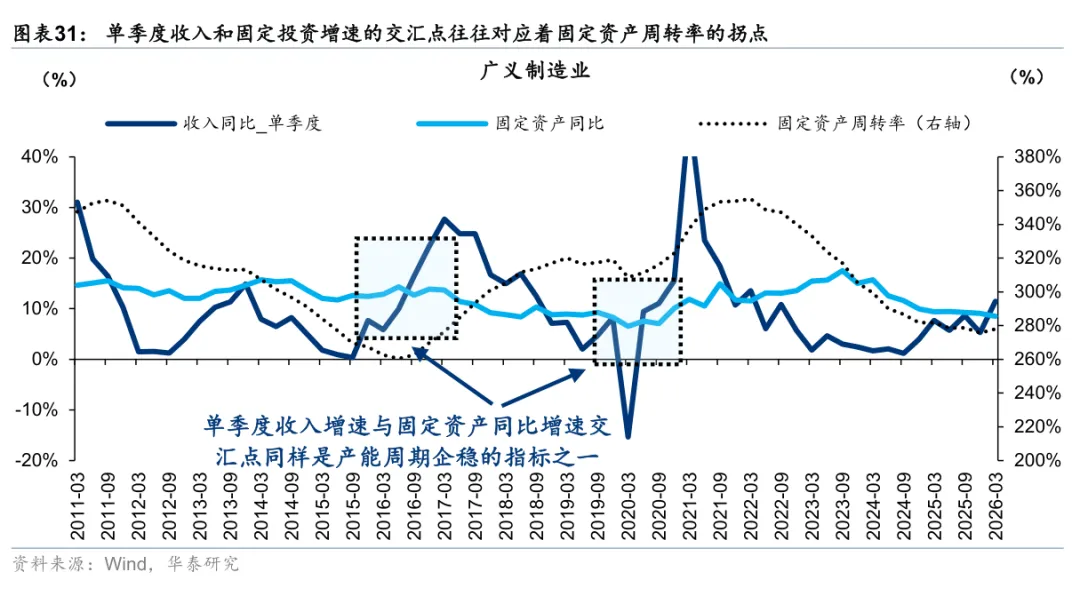

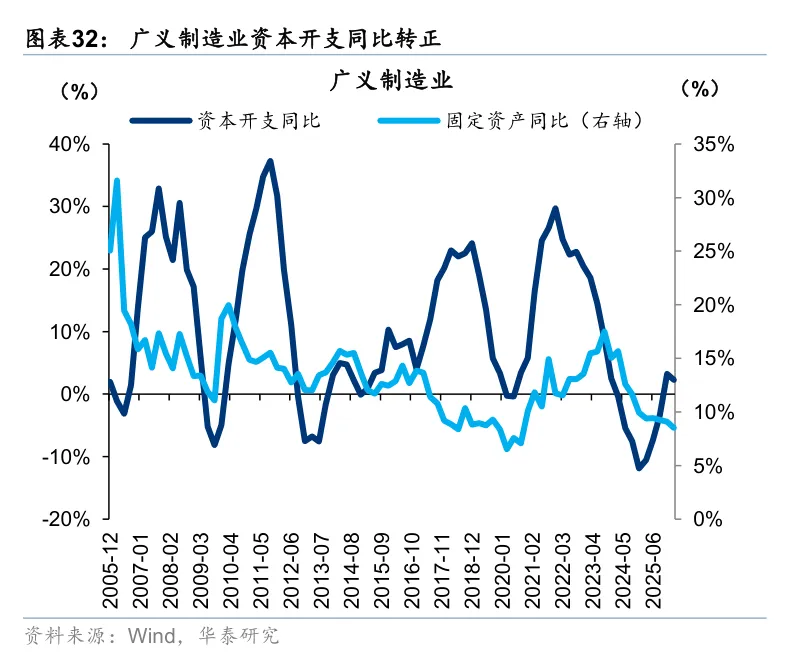

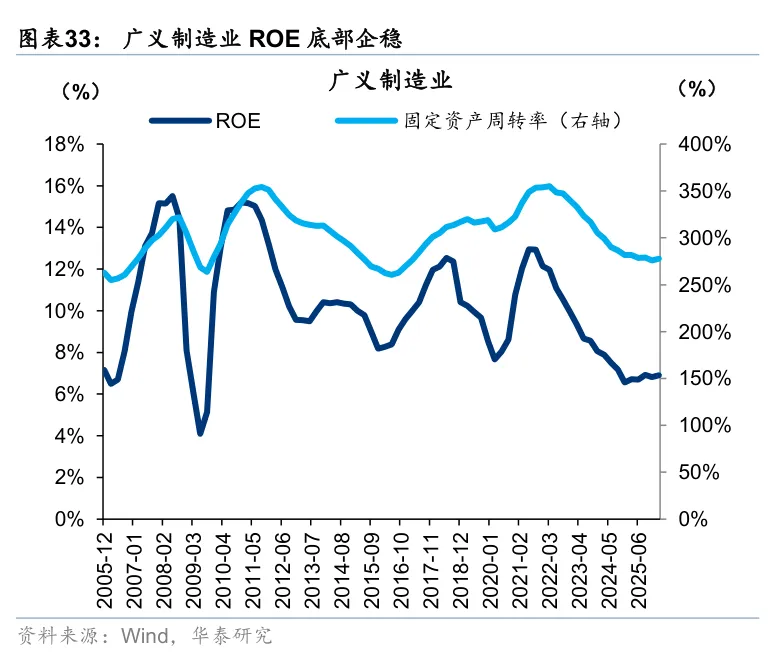

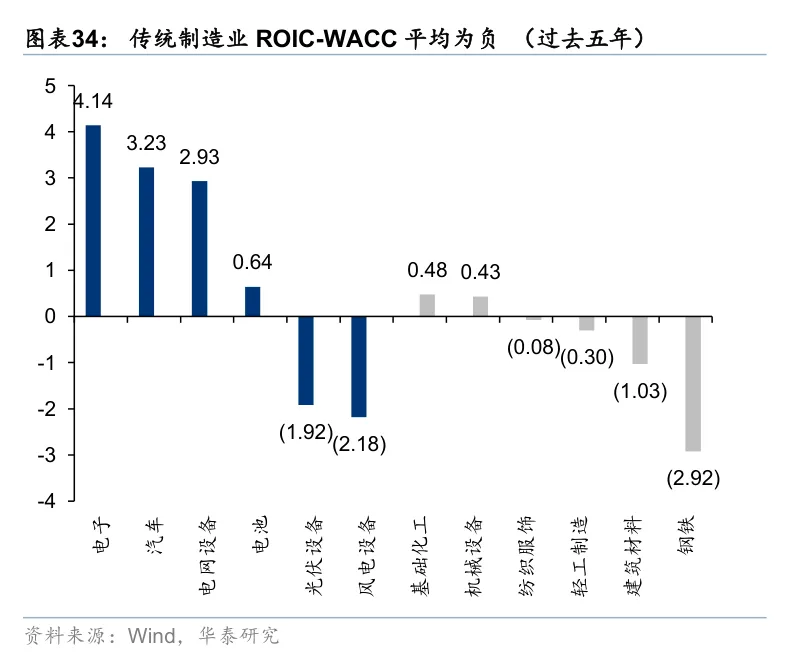

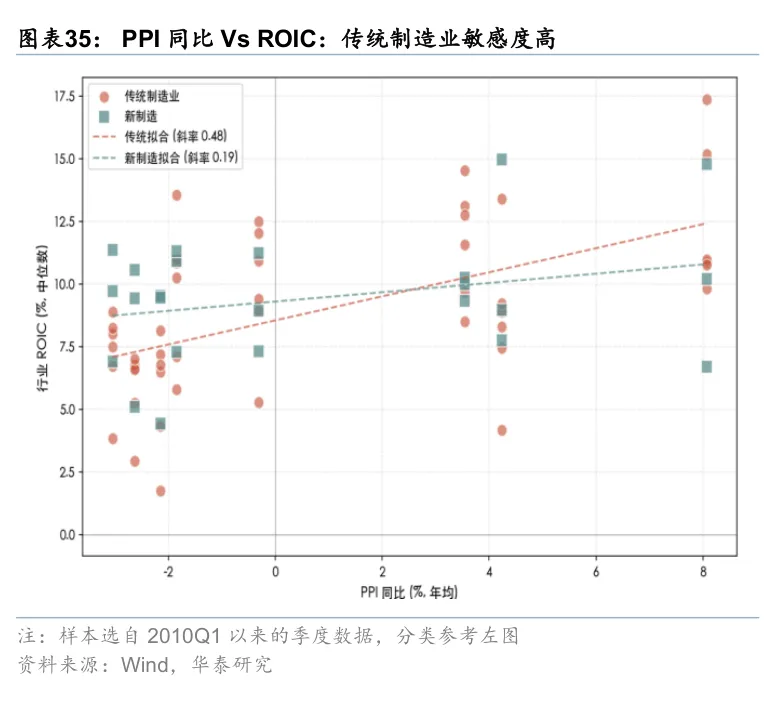

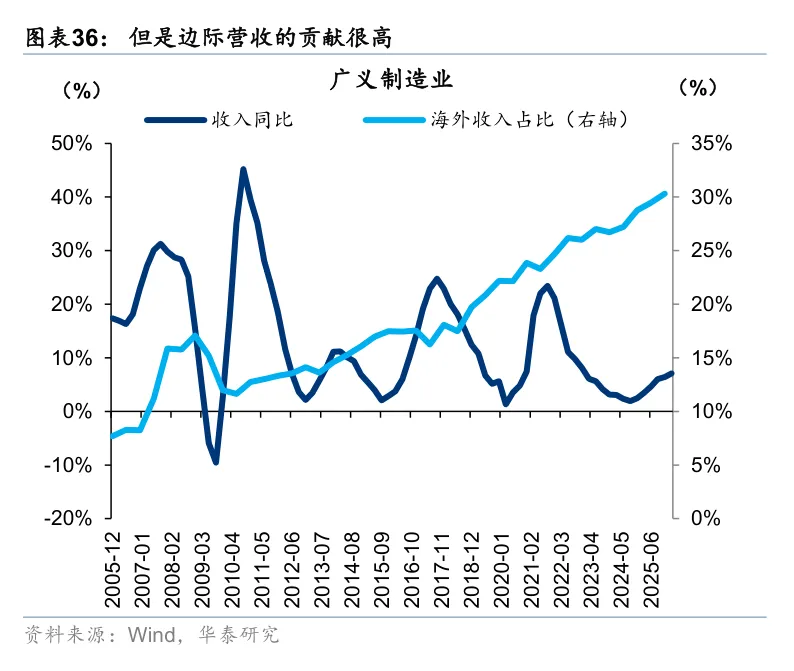

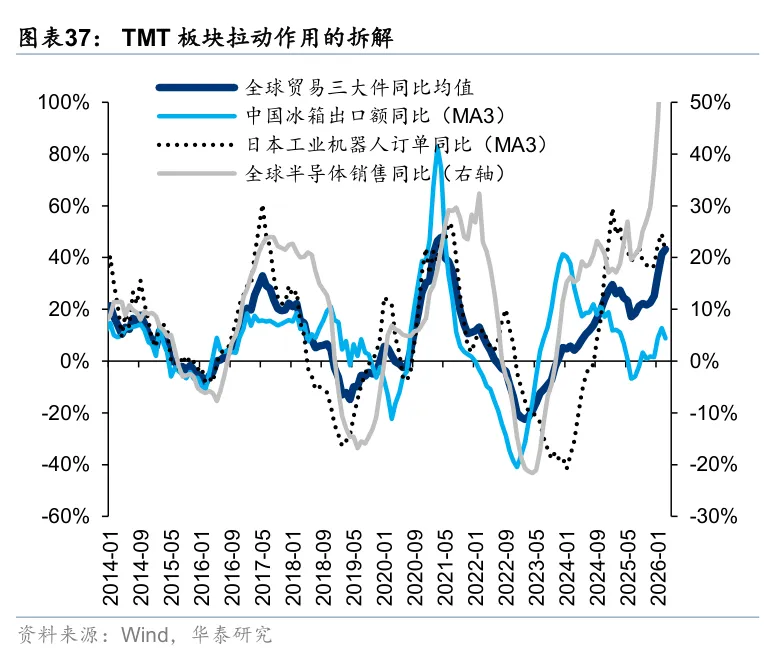

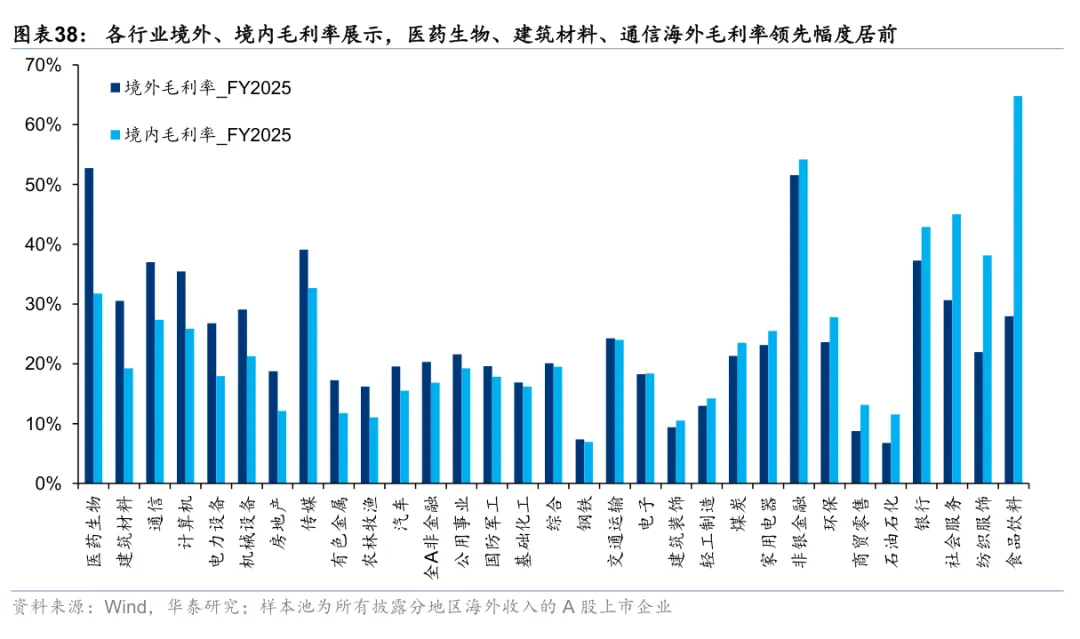

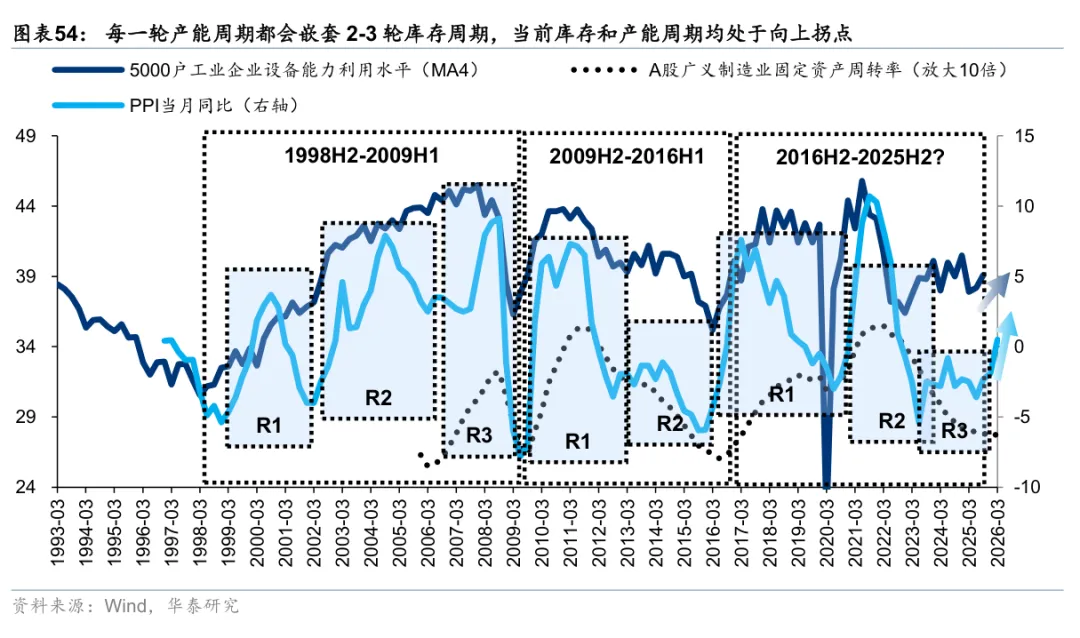

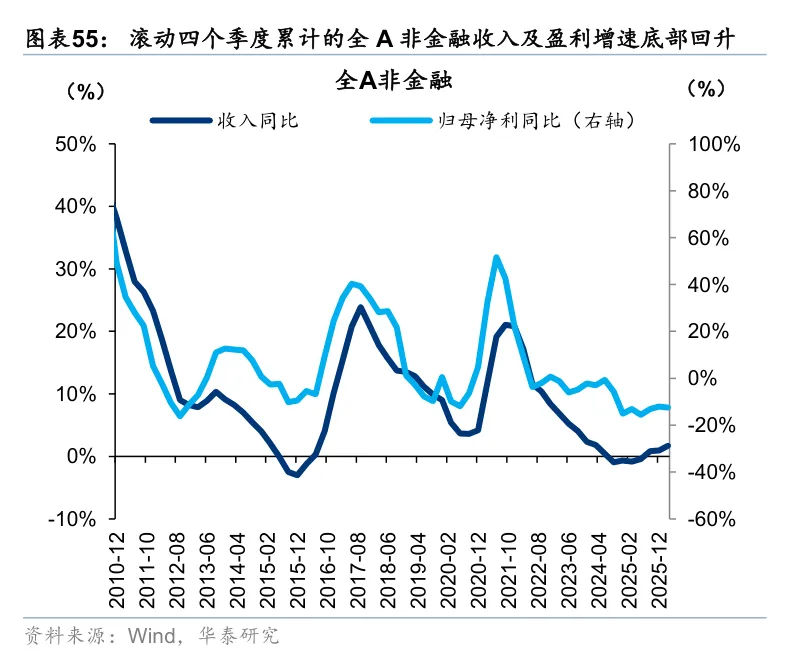

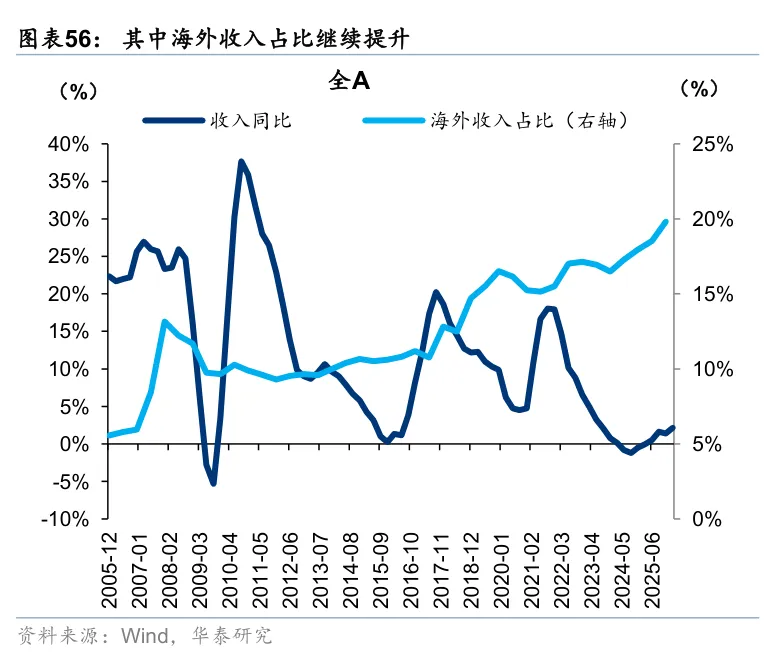

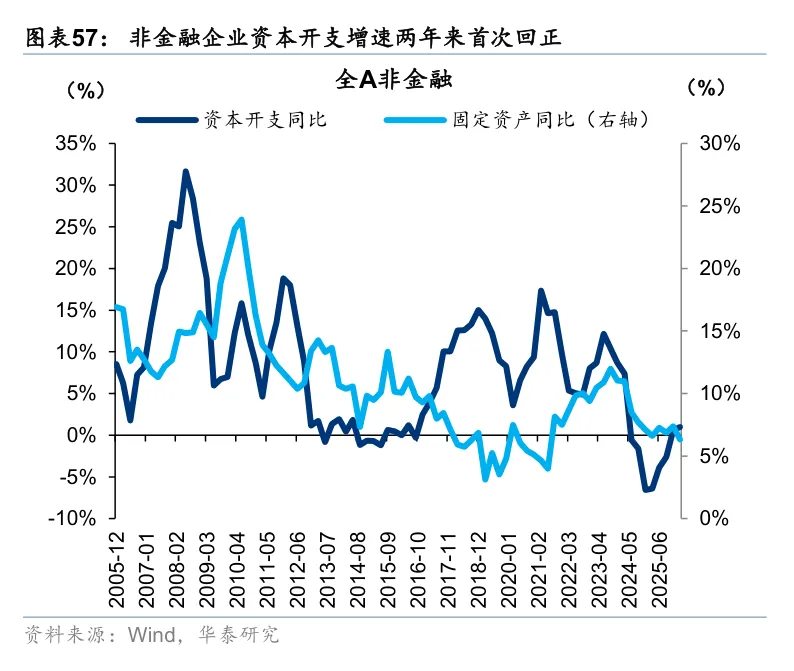

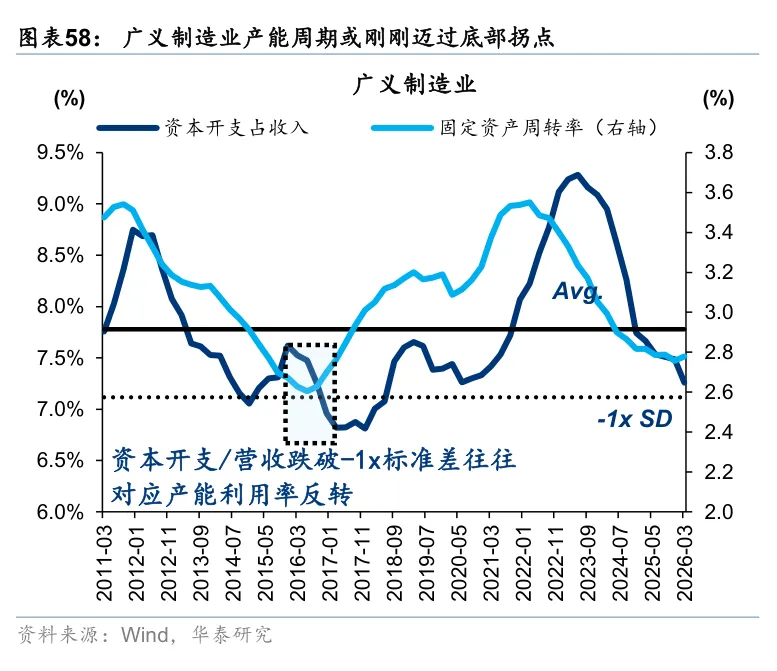

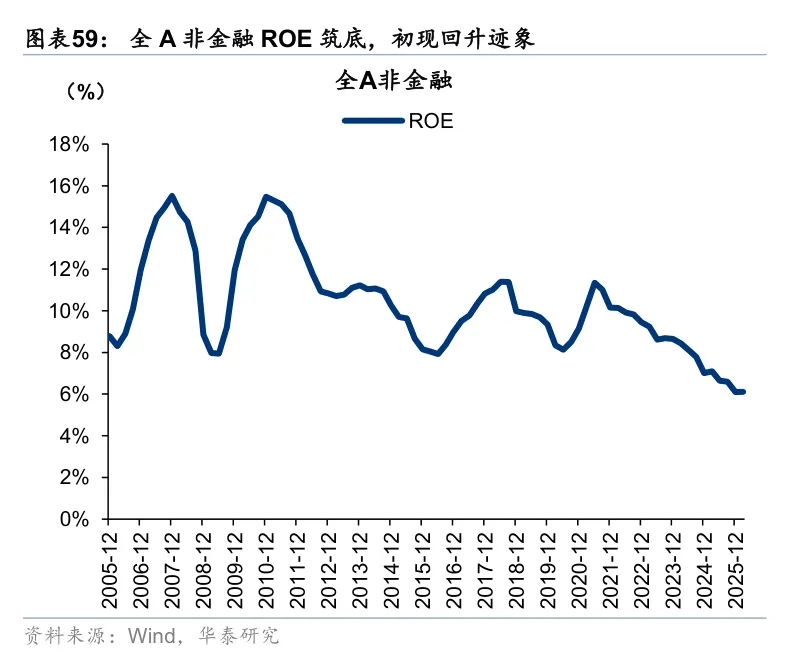

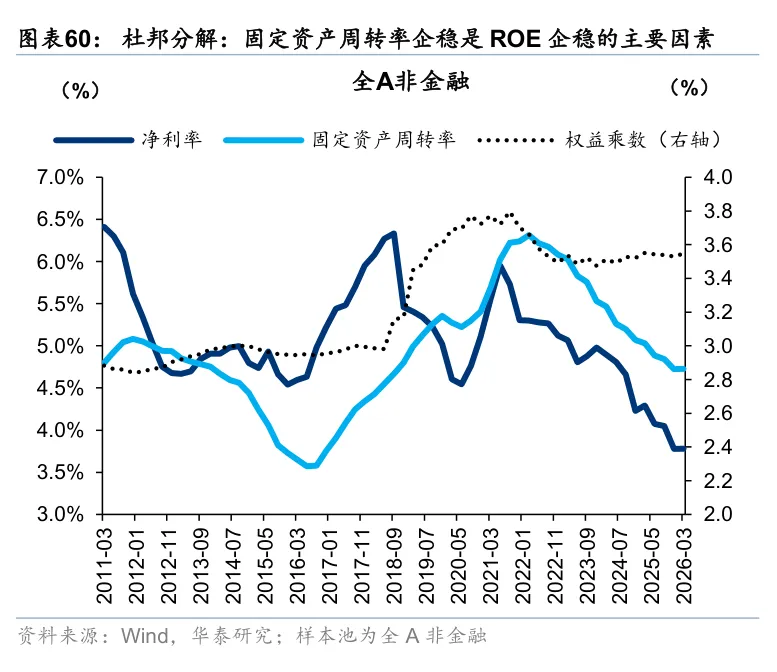

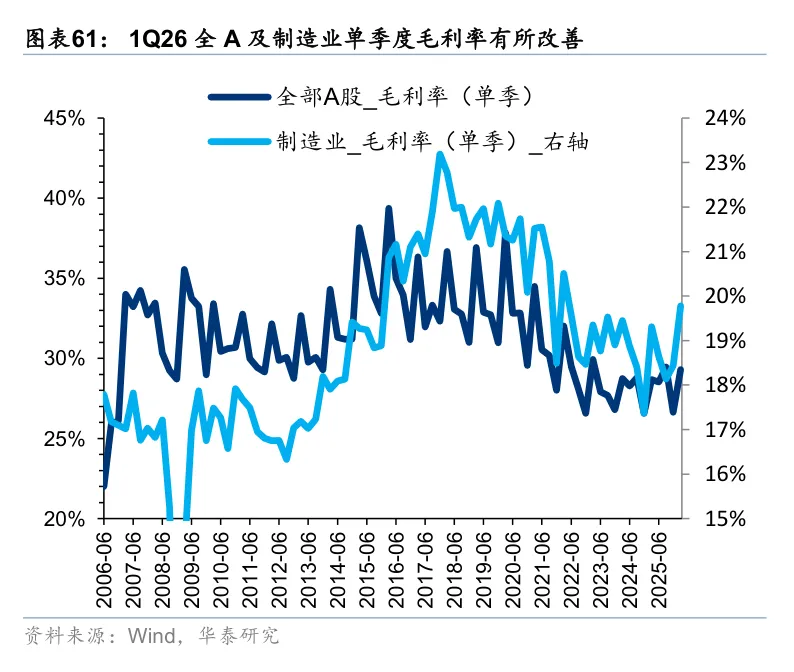

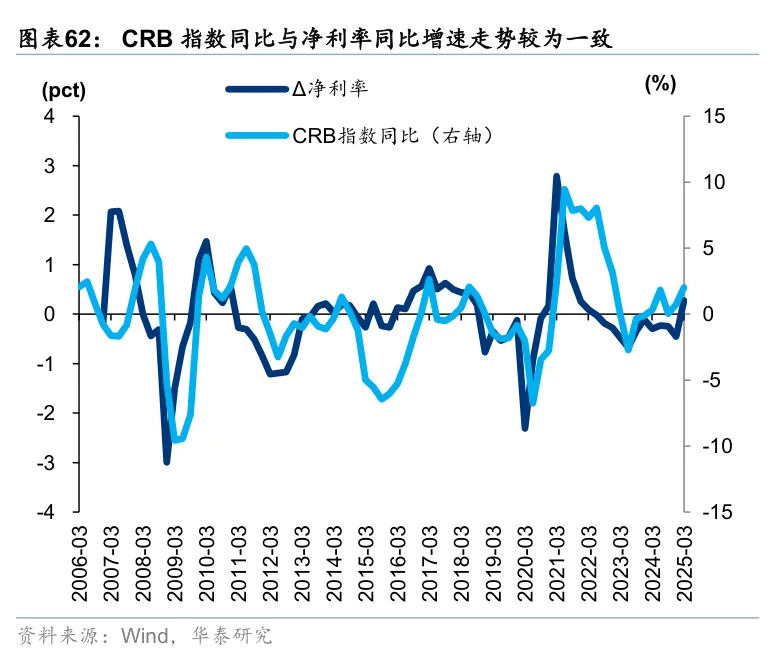

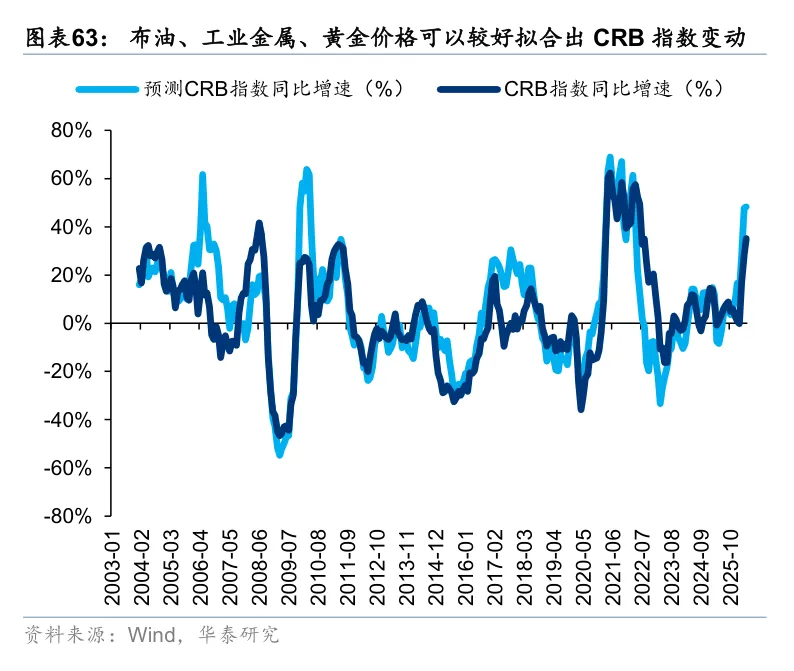

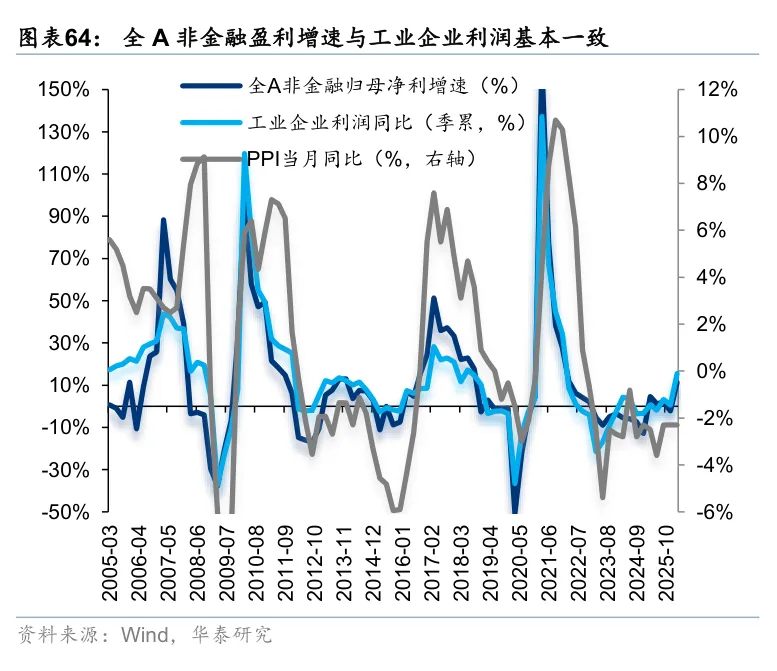

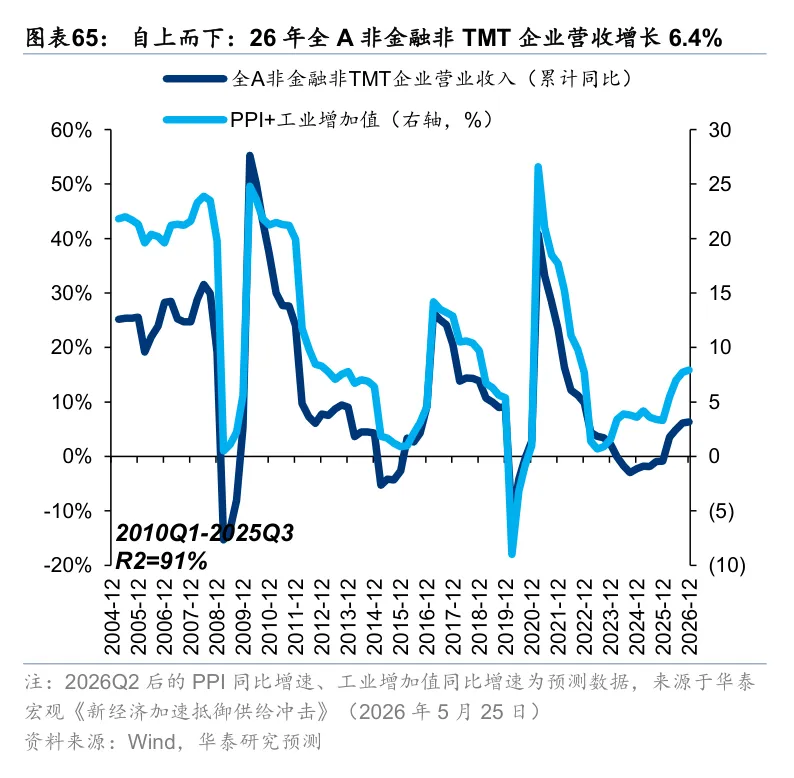

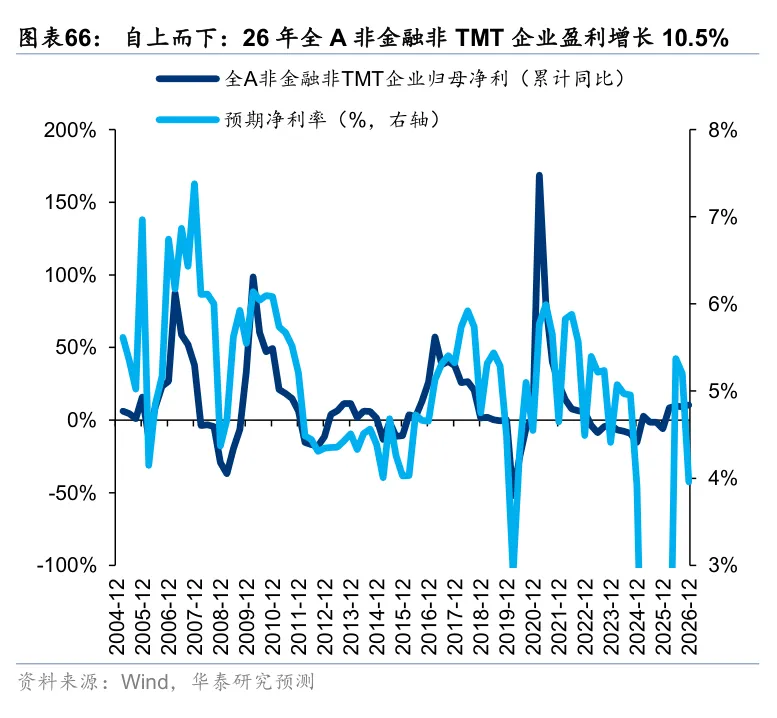

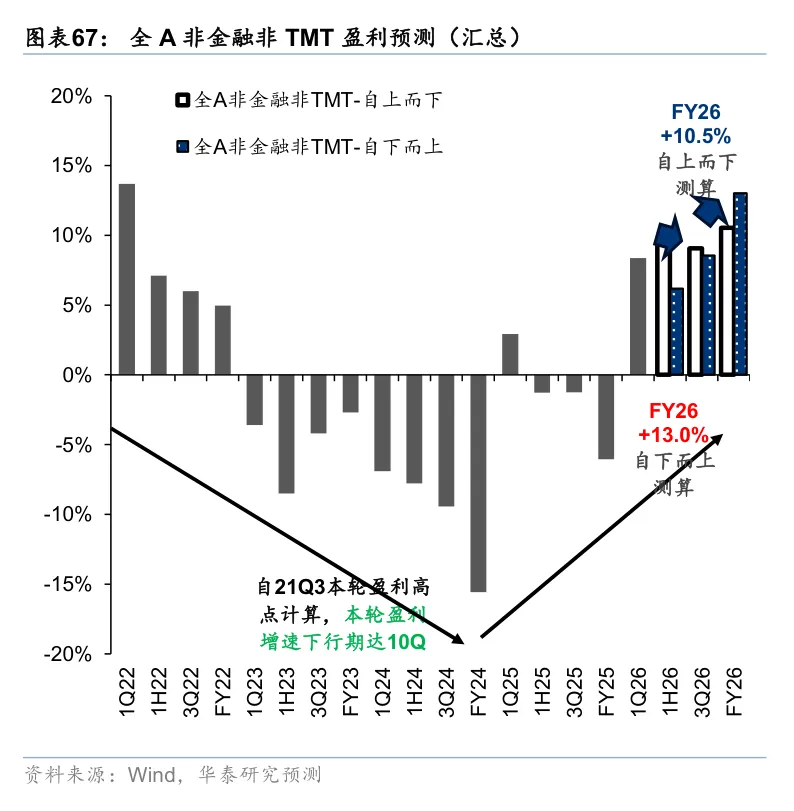

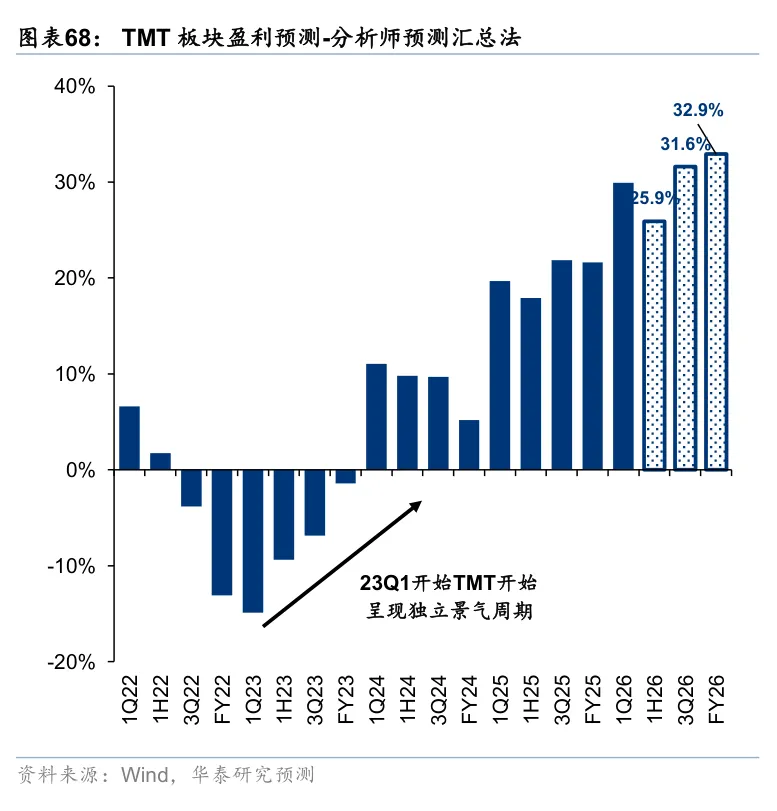

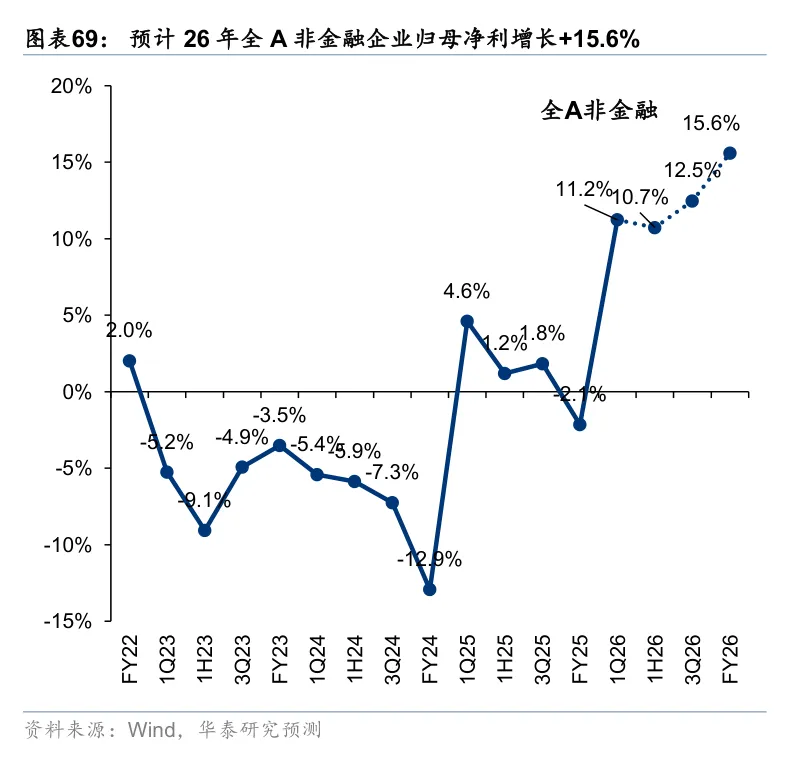

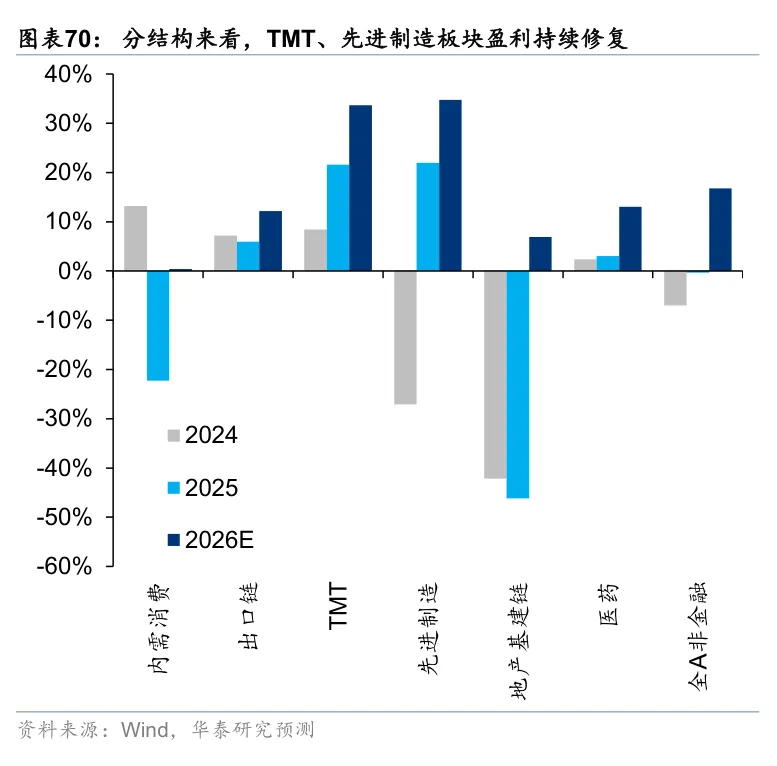

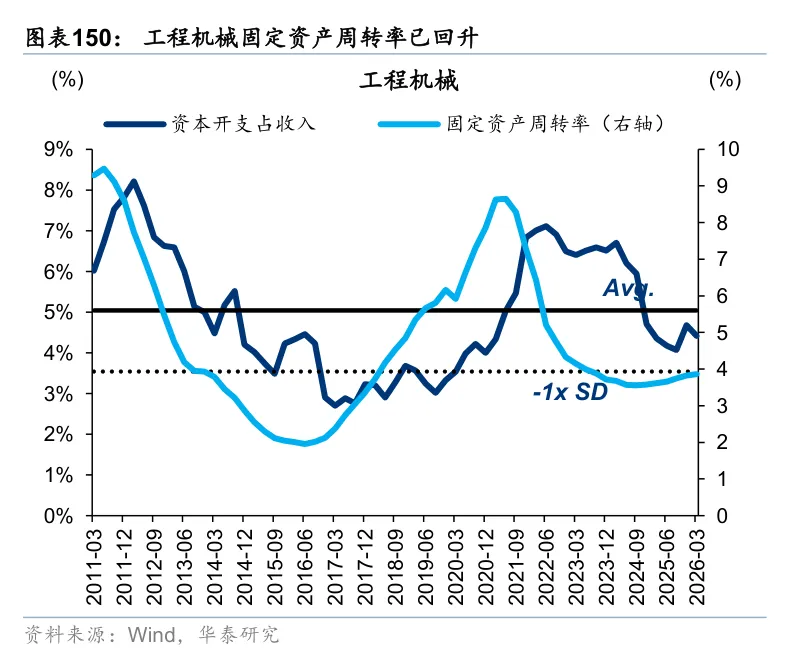

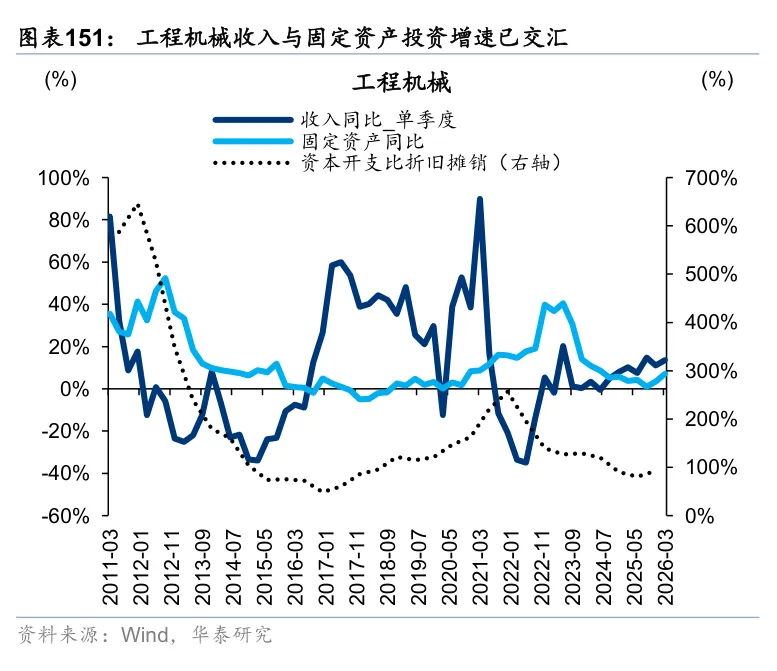

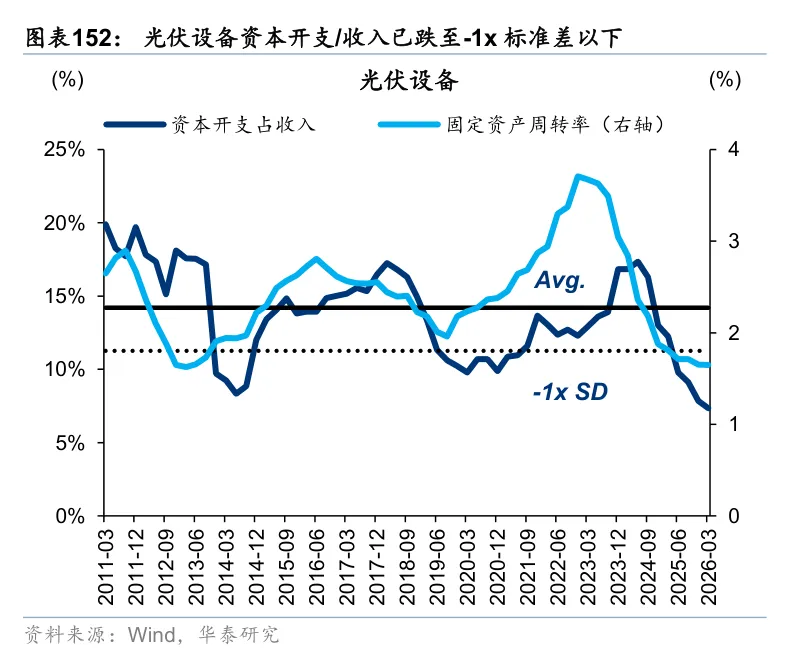

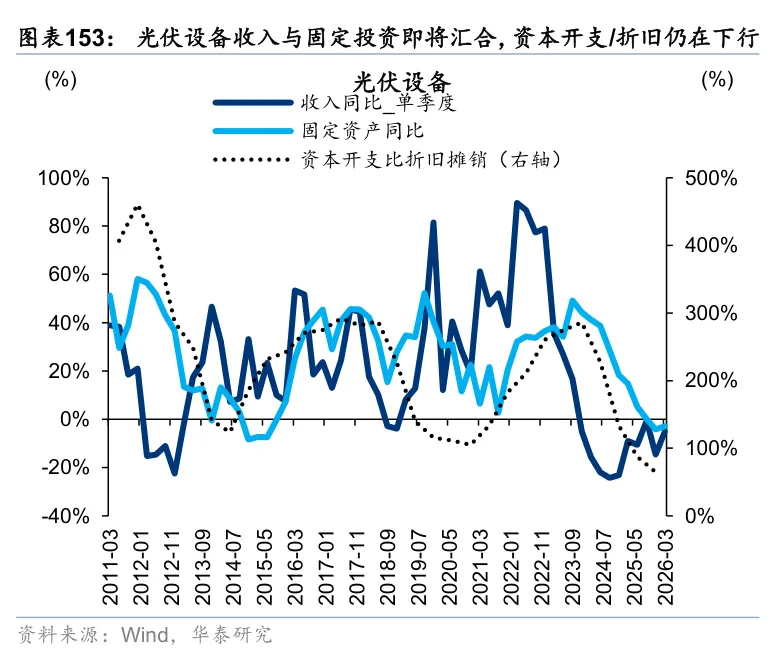

1Q26 A股盈利周期进入技术性回升通道,且单季度表现优于市场预期,PPI修复和AI产业趋势是主要推动力,当前A股分子端面临的问题是,能源和大宗价格的上涨对企业盈利影响几何?AI及先进制造盈利修复的趋势能否延续?展望下半年,我们认为:1)通胀适度修复有助于企业盈利回升,A股当前处于库存及产能周期共振向上初期,竞争格局改善一定程度上对冲了原料成本上行;2)科技单独或无法拉动A股整体盈利趋势性修复,更多作为盈利弹性催化剂,盈利复苏趋势延续需要看到更广义的板块修复,一季报已初现端倪;3)制造业内部分化明显,传统制造业投资回报率欠佳此前制约企业扩产,新兴制造业随出海开拓第二增长曲线,前者伴随广义制造业迈过底部拐点或将逐步改善,后者趋势延续,2026年企业出口仍将具备韧性。

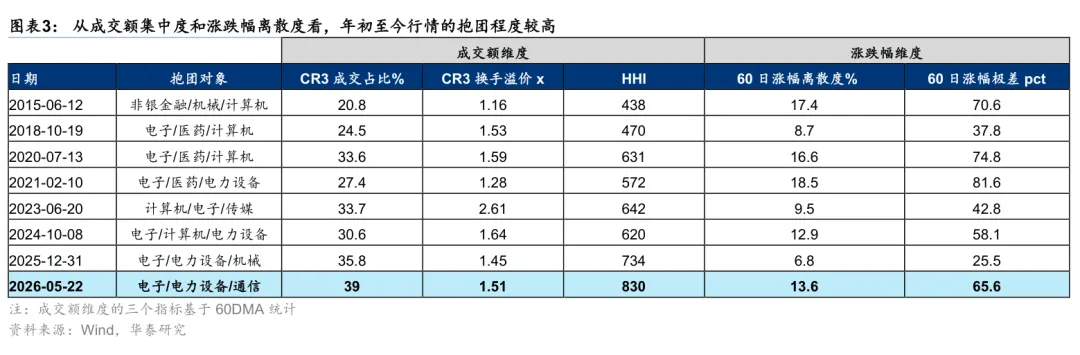

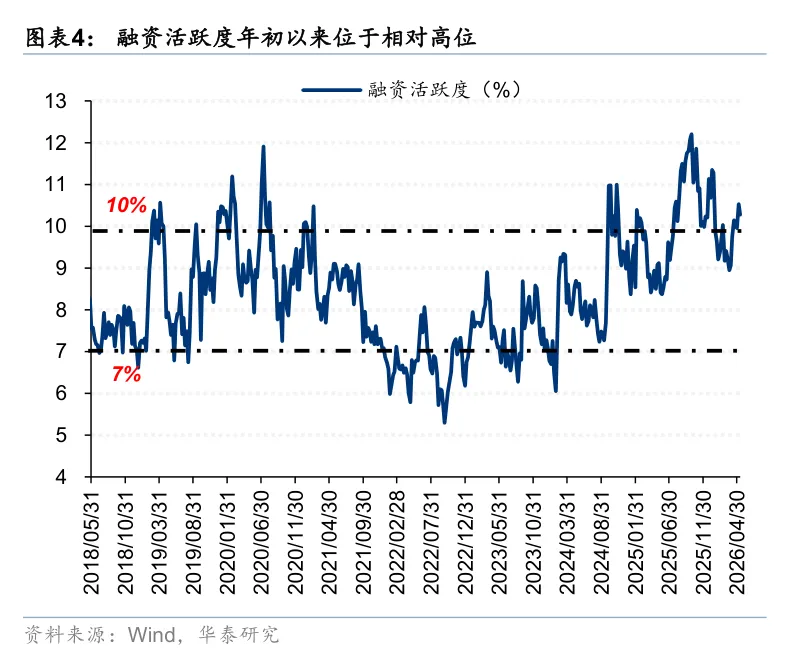

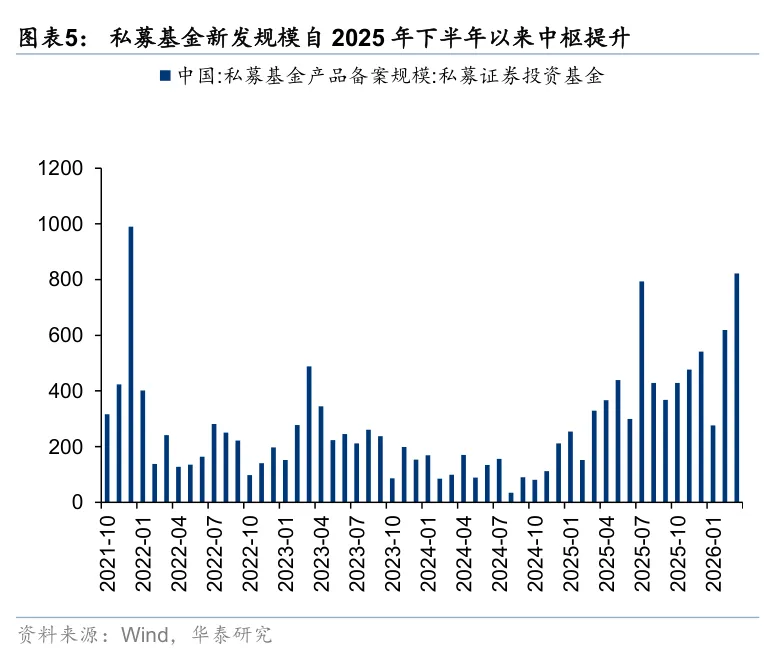

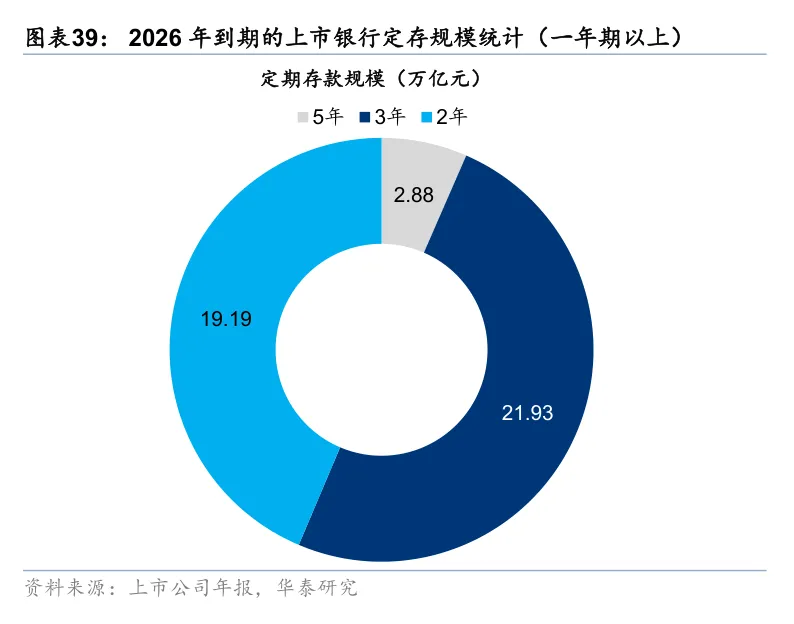

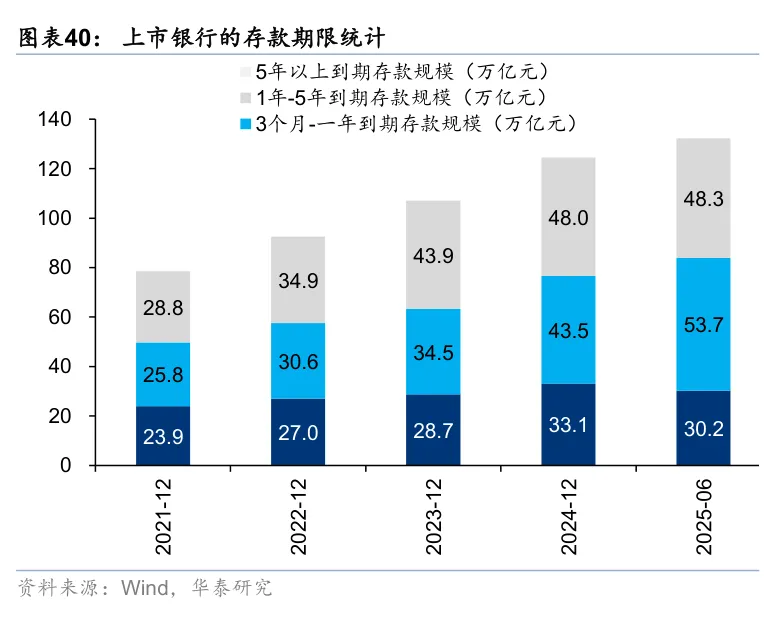

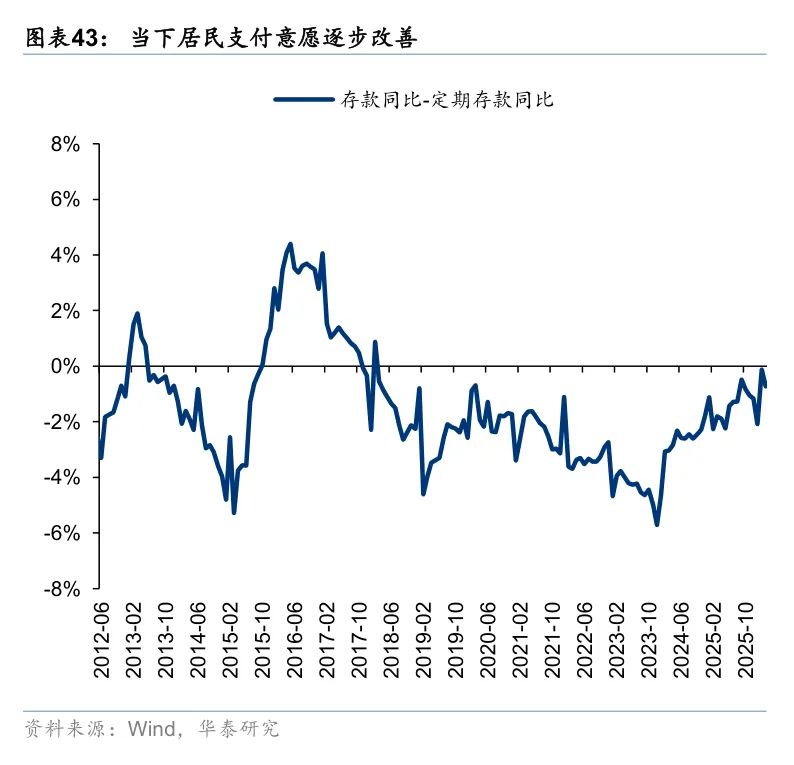

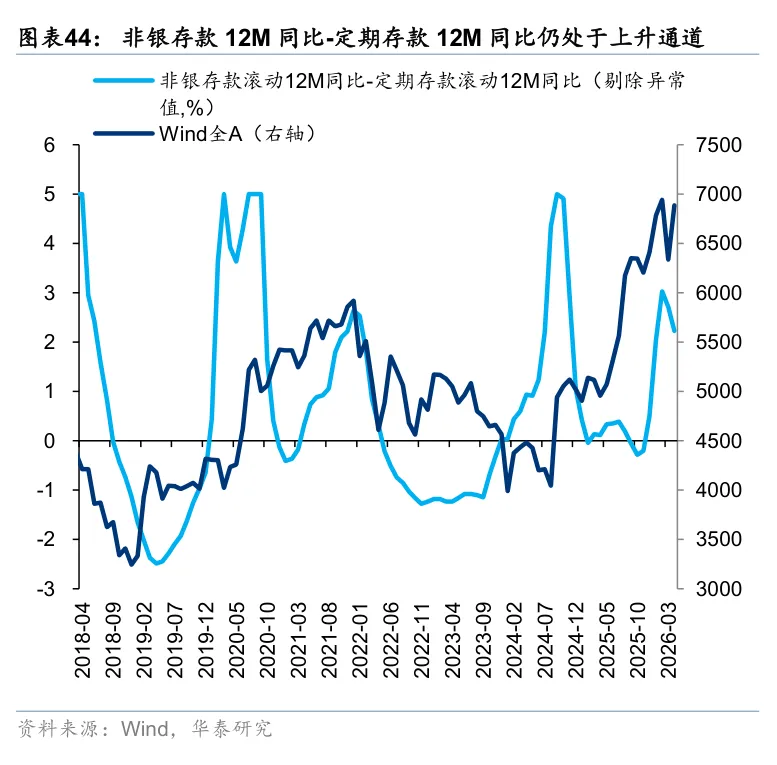

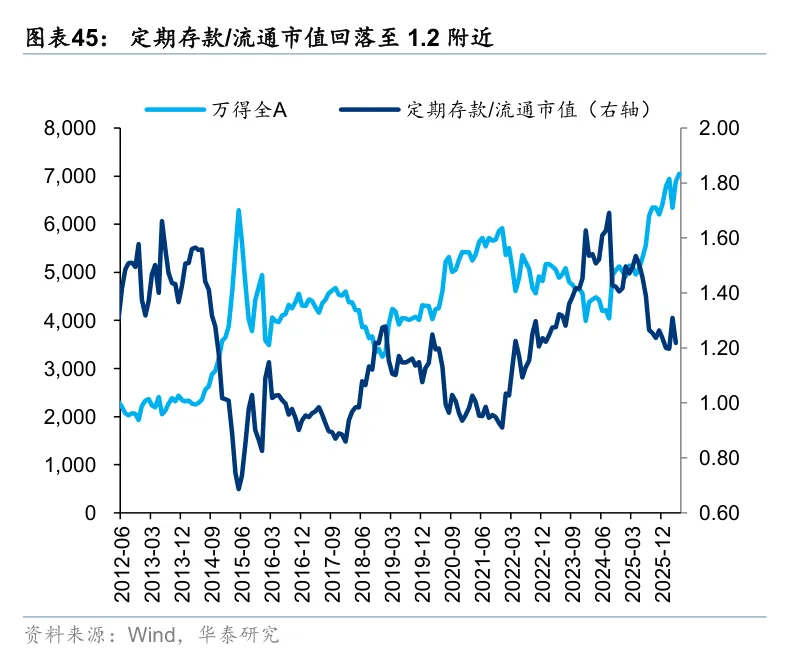

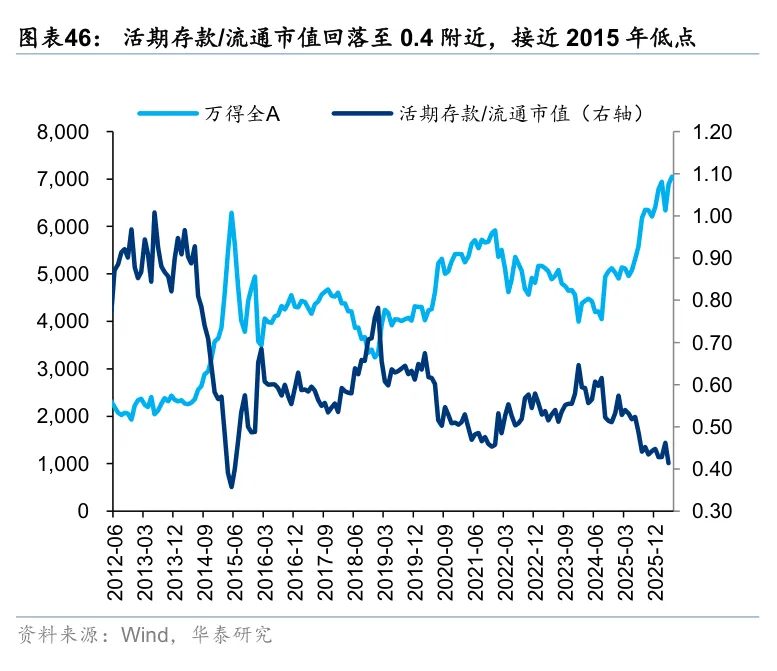

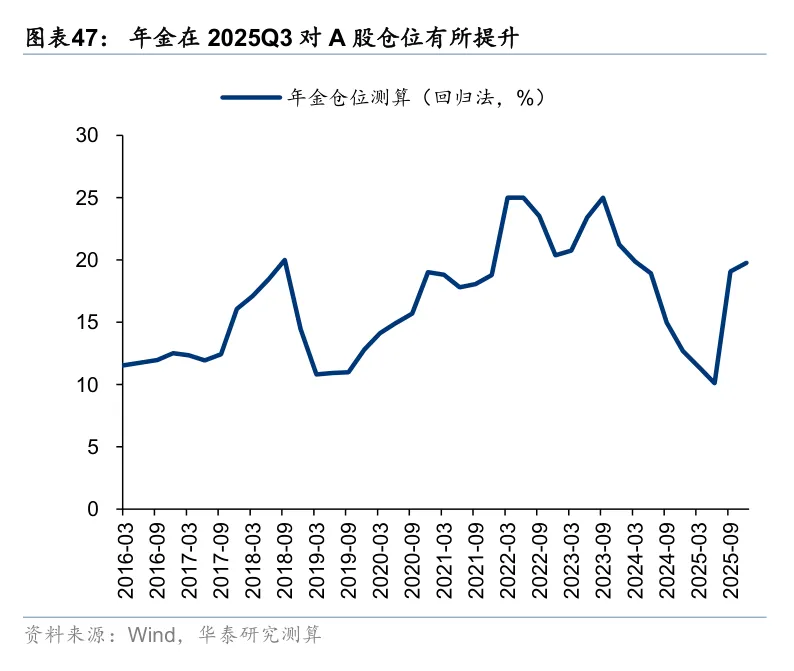

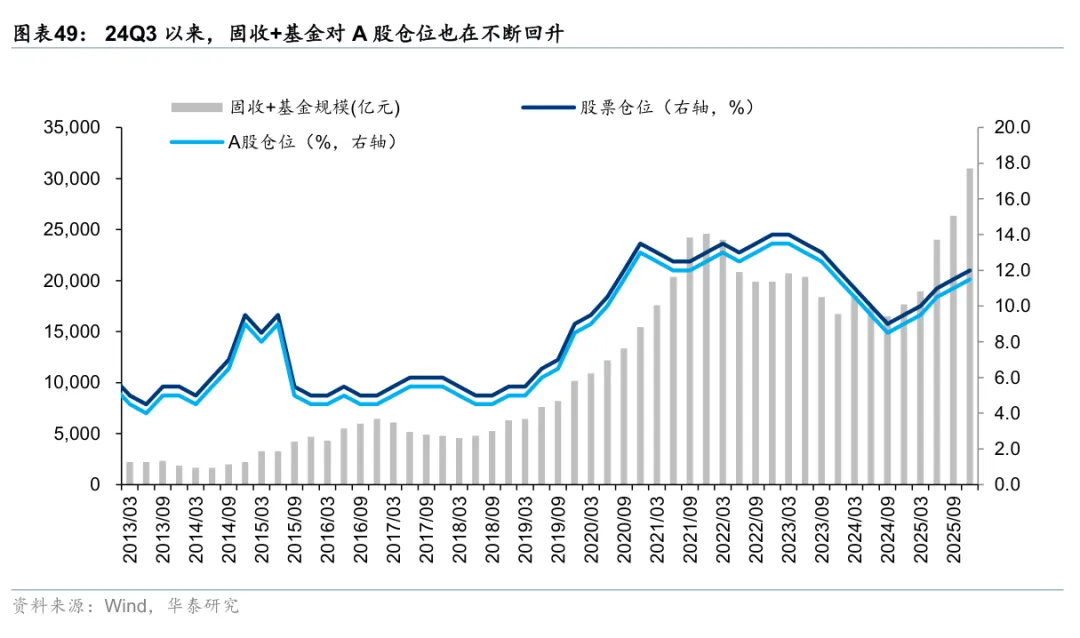

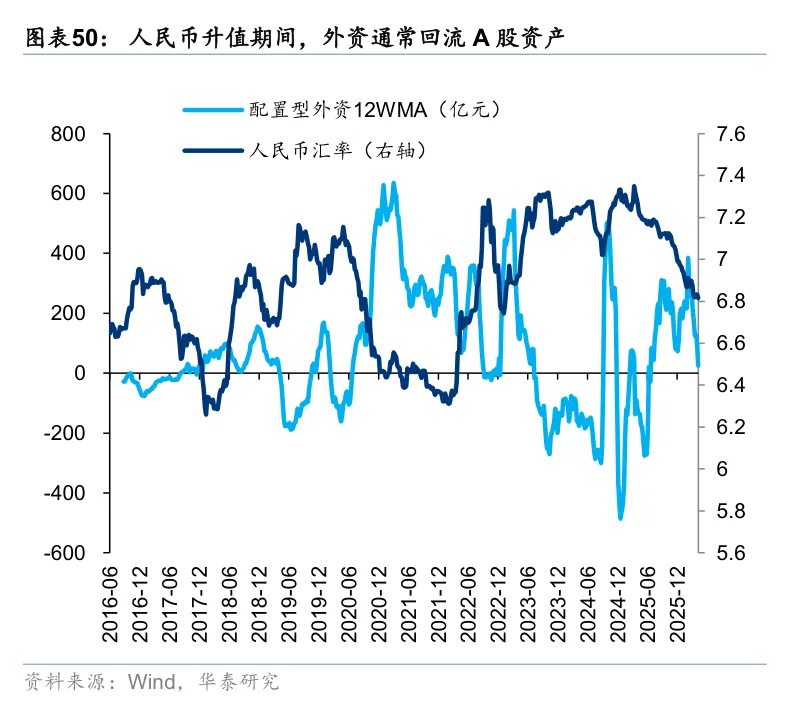

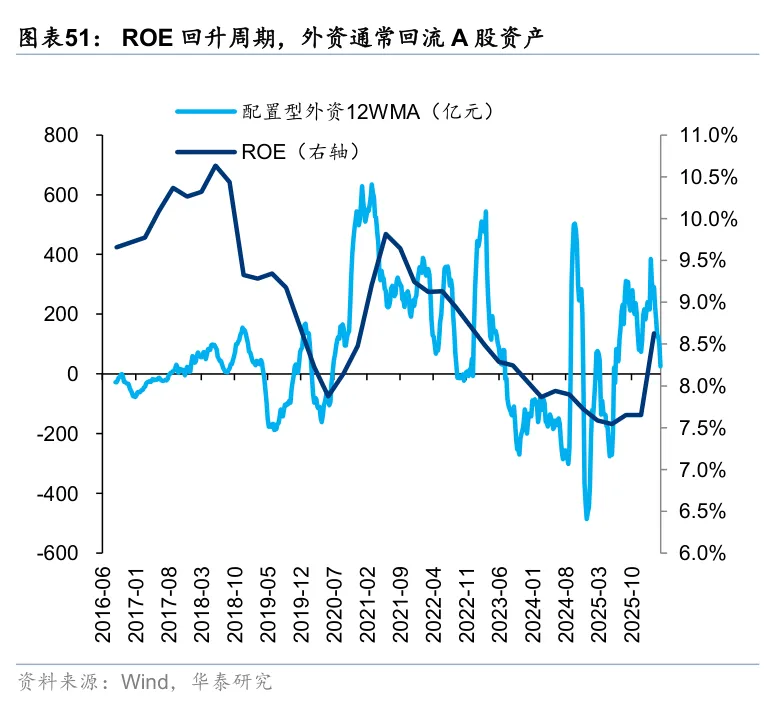

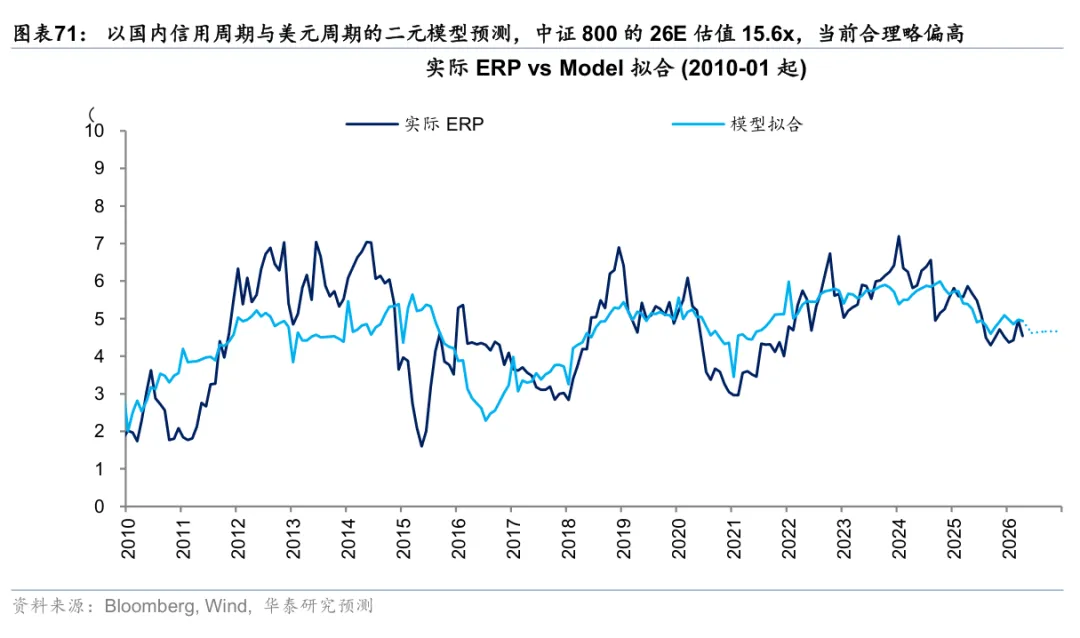

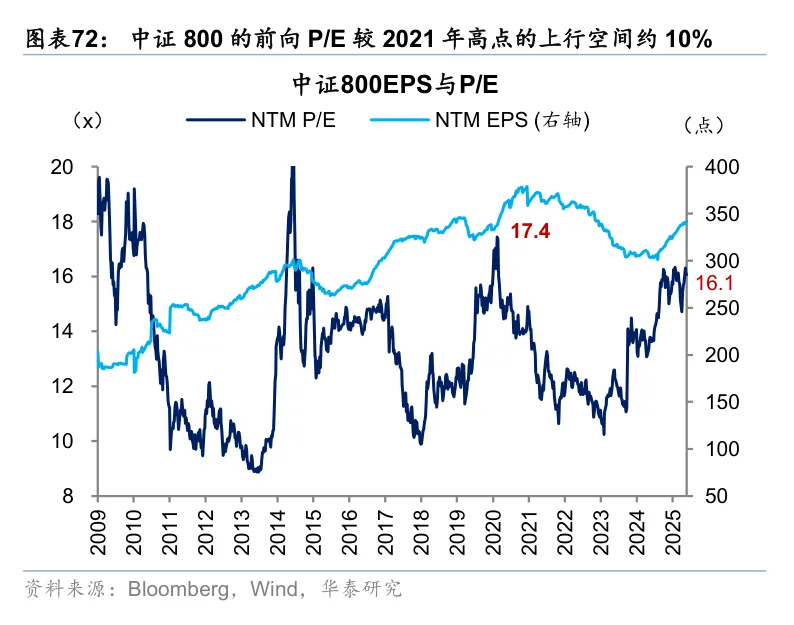

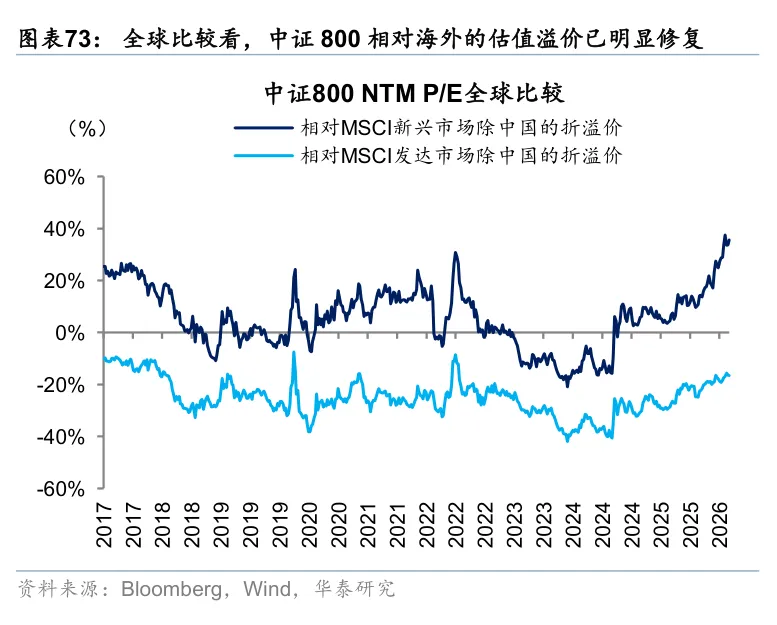

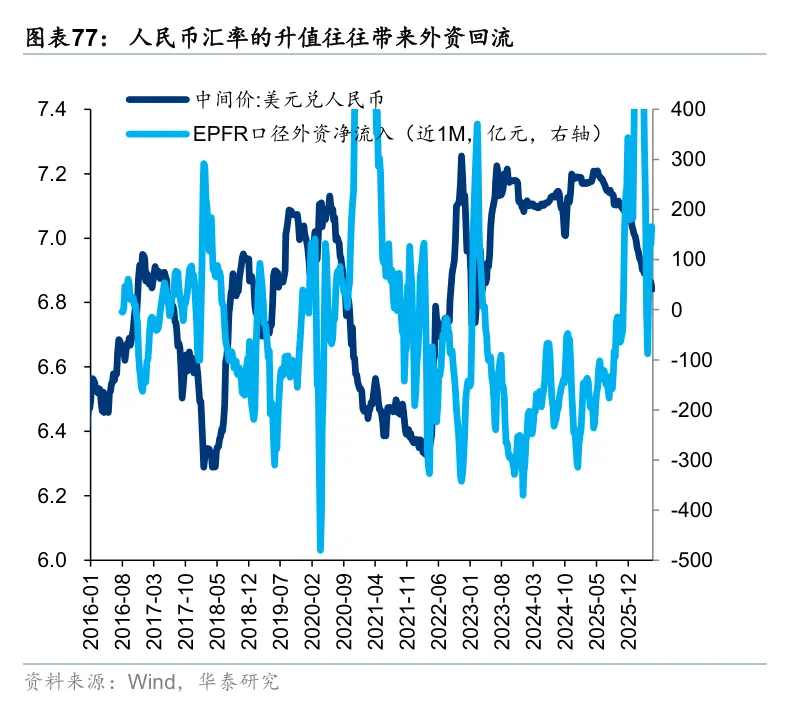

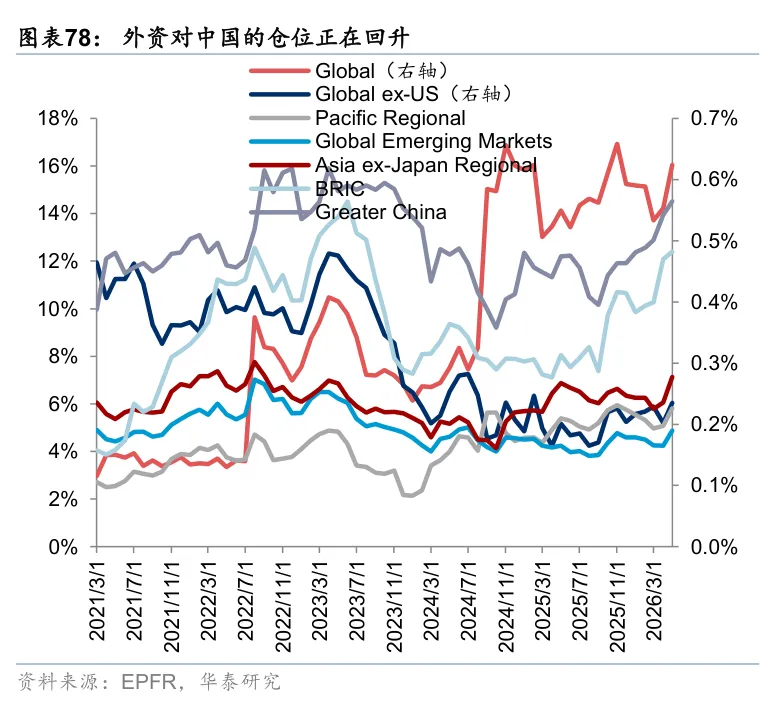

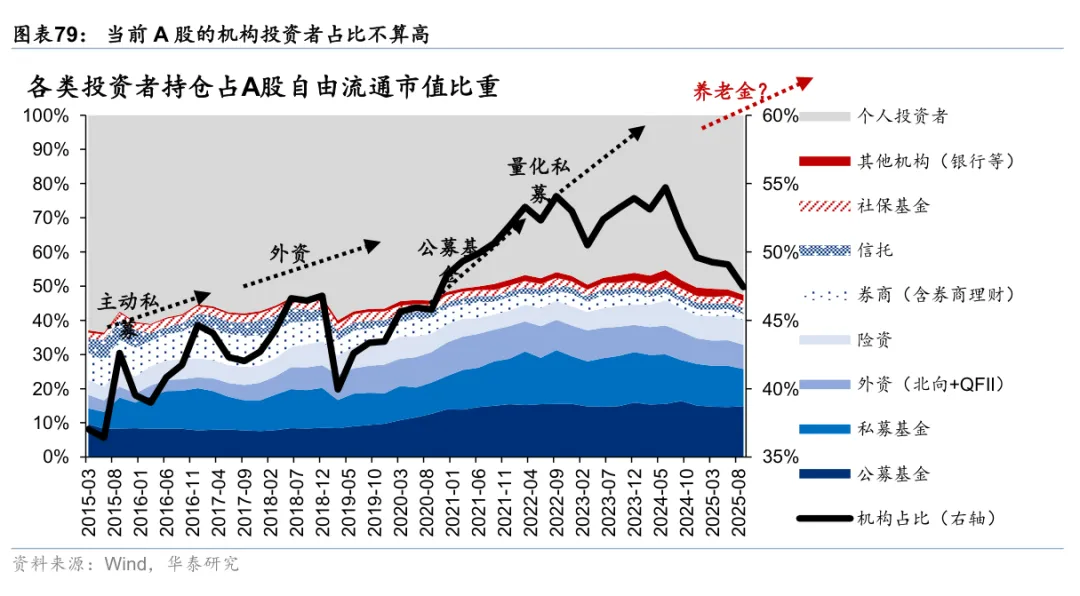

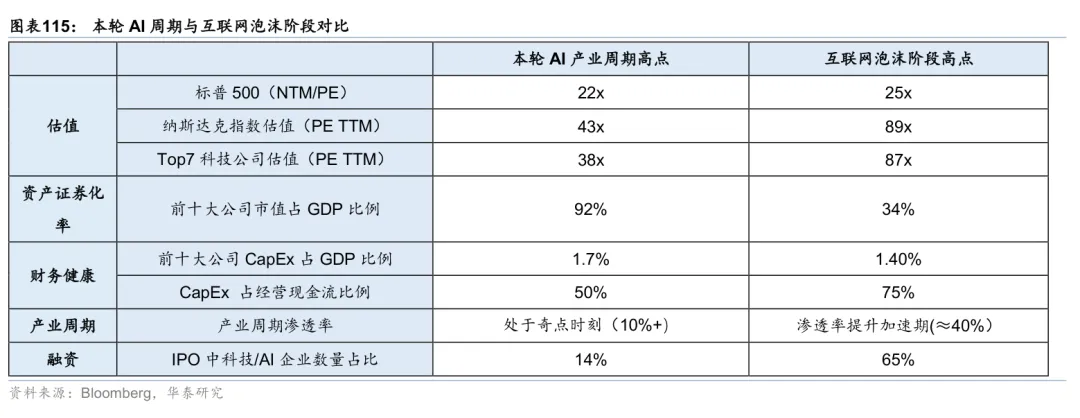

2024年10月以来,本轮拔估值幅度已接近2019至2021年,叠加经济复苏下10年期国债存在上行压力,整体估值进一步抬升的空间预计不大。我们测算中证800预测PE估值约15.6x(26E),位于2016年以来均值上方1.7倍标准差;相对新兴市场、发达市场分别处于历史均值上方2.6倍、1.2倍标准差,或已基本定价A股更高的盈利增长弹性。资金面上,居民存款搬家进入中期,2026年约60万亿一年以上定存到期、较2025年多增8万亿且上半年节奏前置;年金权益仓位中枢回升至20%附近、固收+基金A股仓位仅相当于2020年中水平,绝对收益类资金仍有补仓空间;外资回流方向逐步确立,但强度或受美债维持高位、中美利差深度倒挂的压制。

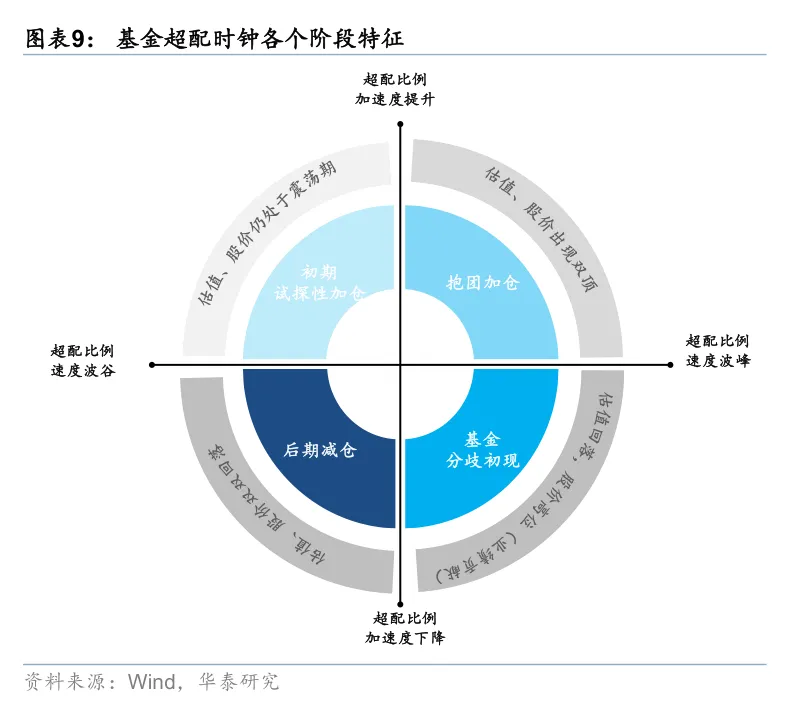

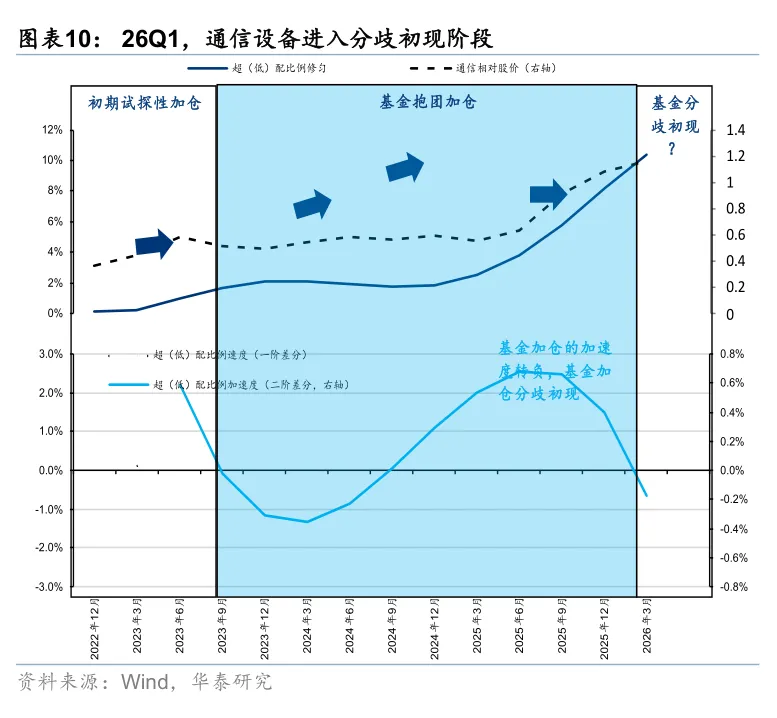

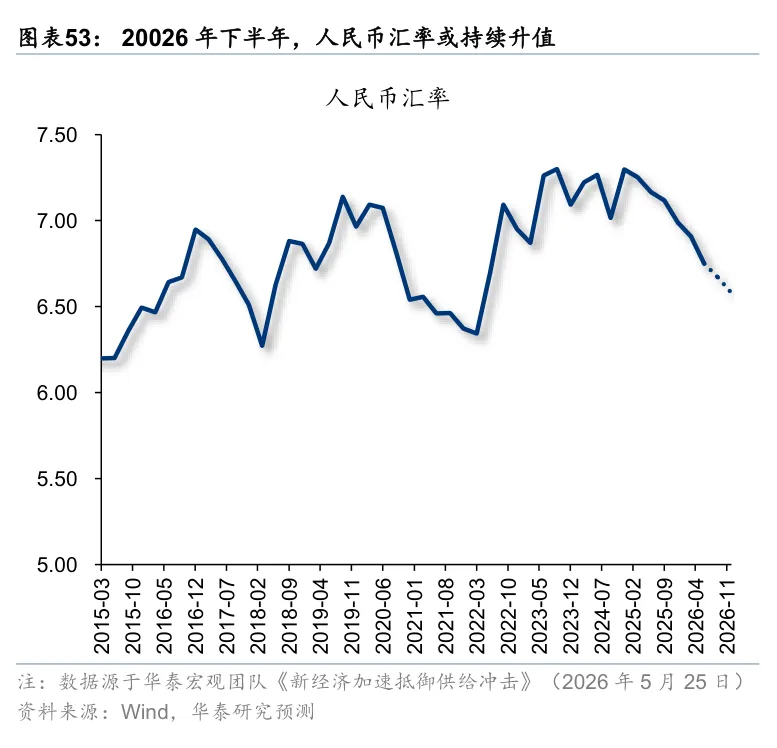

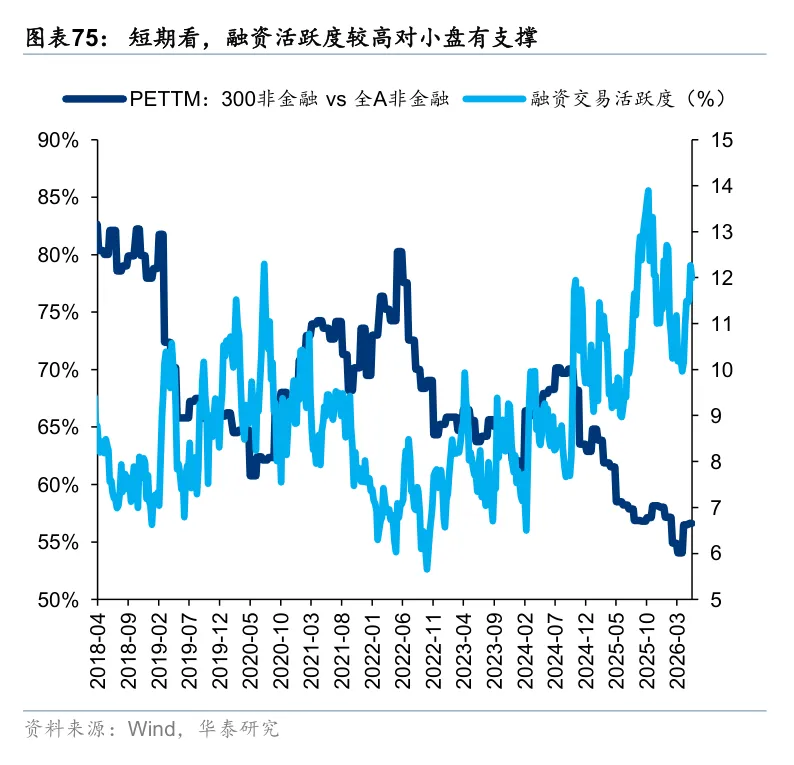

从大小盘看,沪深300非金融相对全A非金融的PE估值已处2010年以来最低位区间,折价较为充分,融资余额与私募证券备案规模仍为小盘提供资金惯性,因此年内小盘风格或仍相对领先;与此同时,剩余流动性回落、人民币升值带动外资回流、长线资金与公募考核新规共同指向市值风格的再均衡正在发生。从久期看,成长相对价值的偏离已接近2015年高位,风格切换第一阶段的催化剂已有迹象,包括公募对科技板块的加仓进入分歧阶段,以及美债利率上行带来的贴现率压力;但完全切换需要业绩剪刀差反转与产业逻辑消退同时出现,当前两者均不具备,我们判断仍为再均衡而非切换。

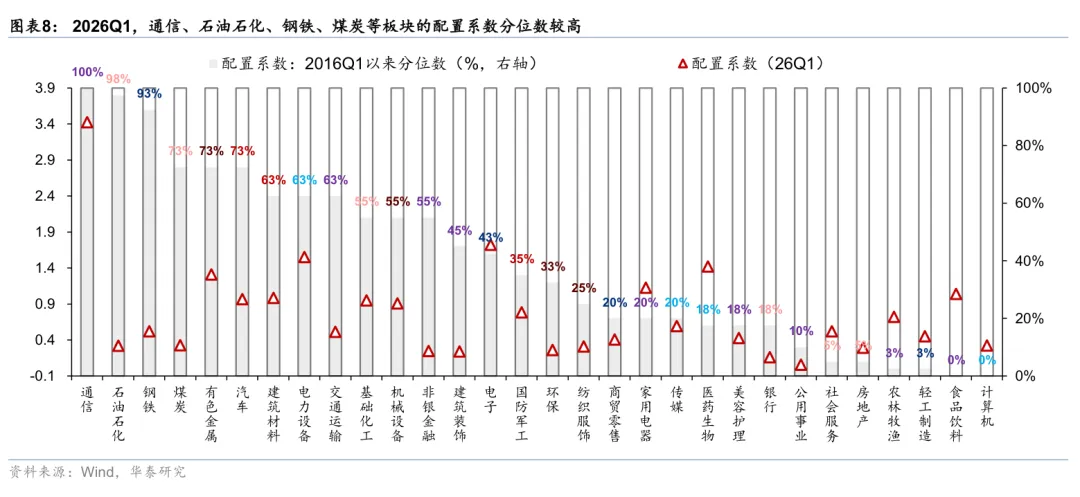

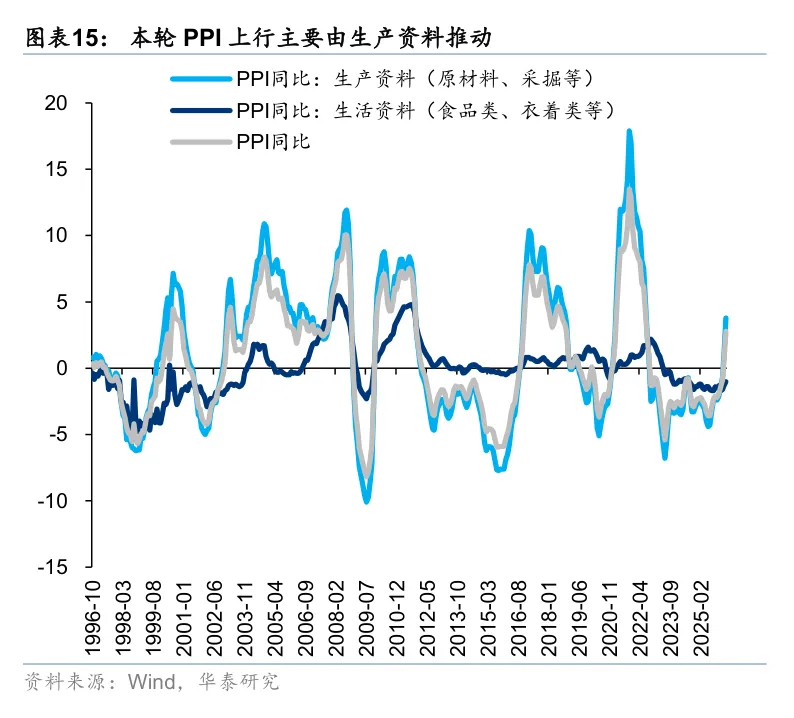

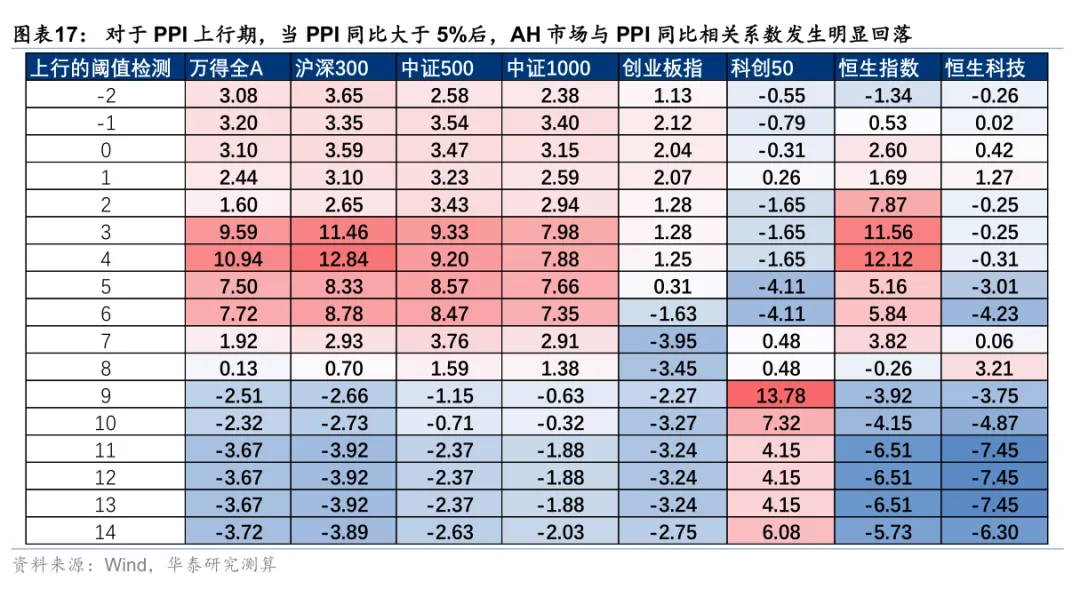

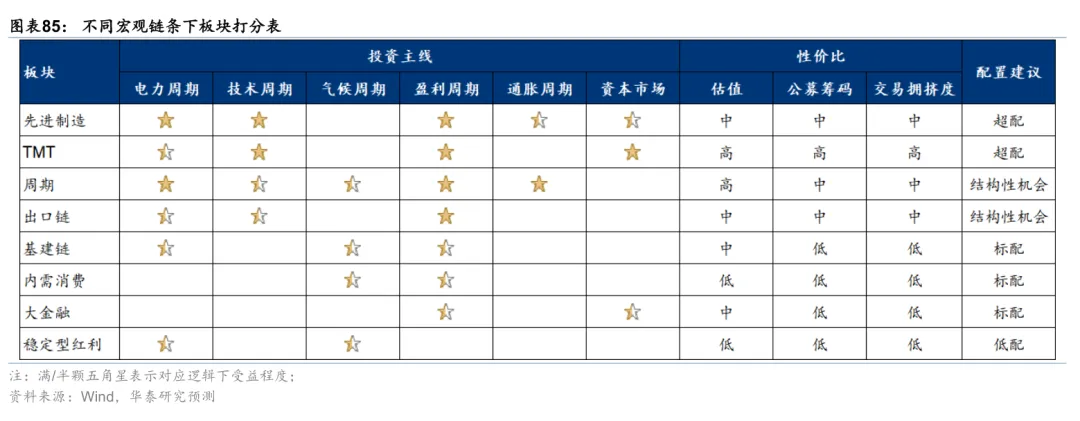

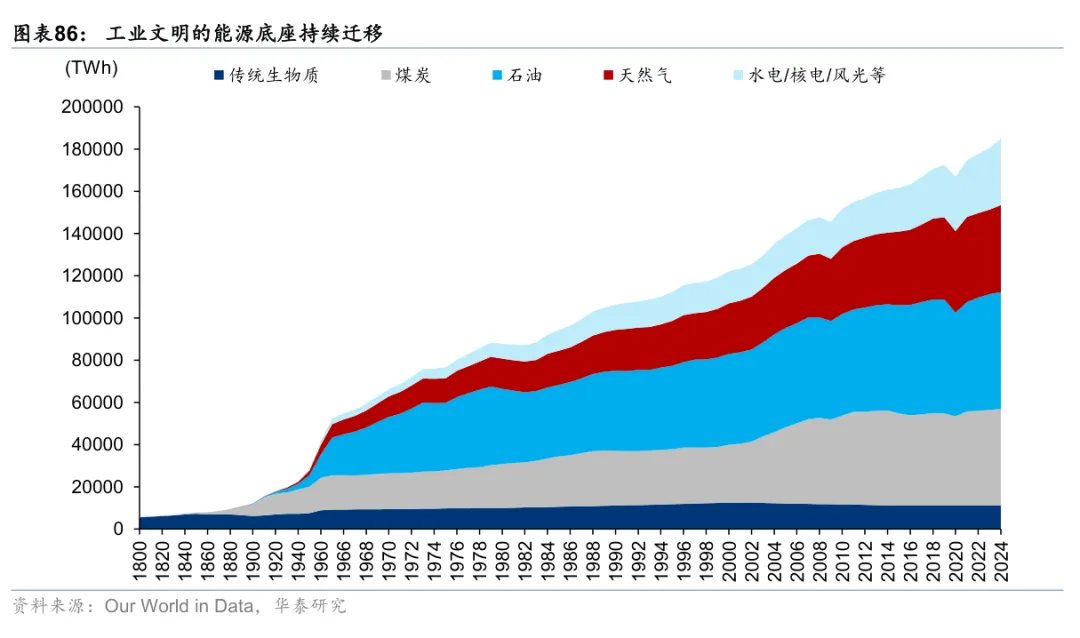

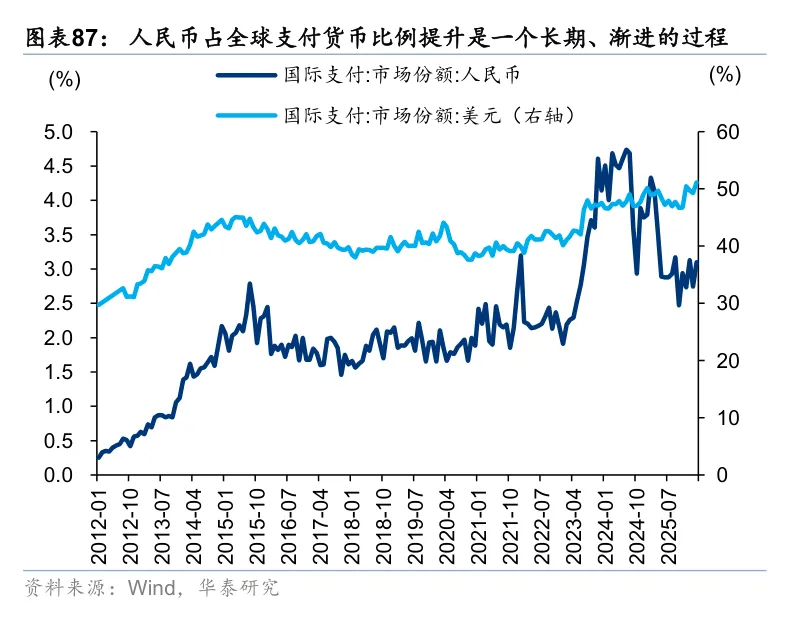

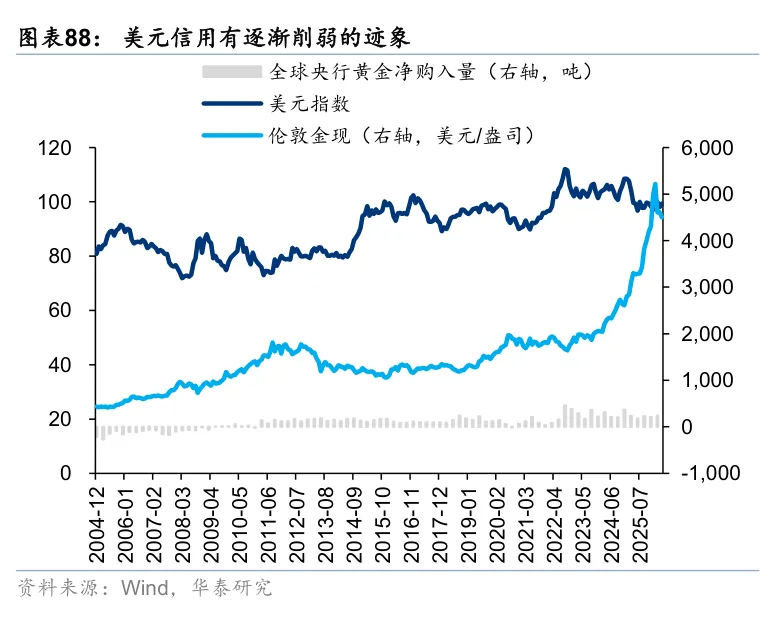

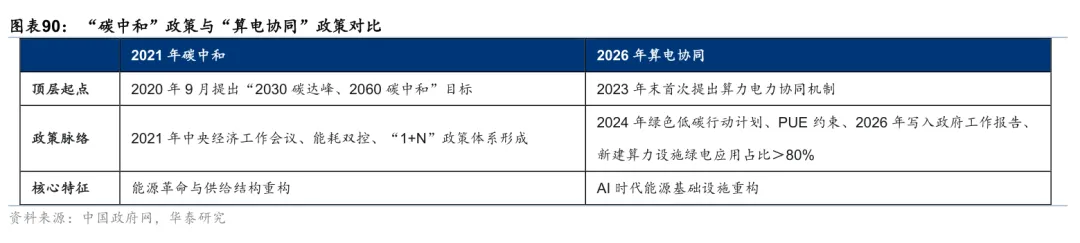

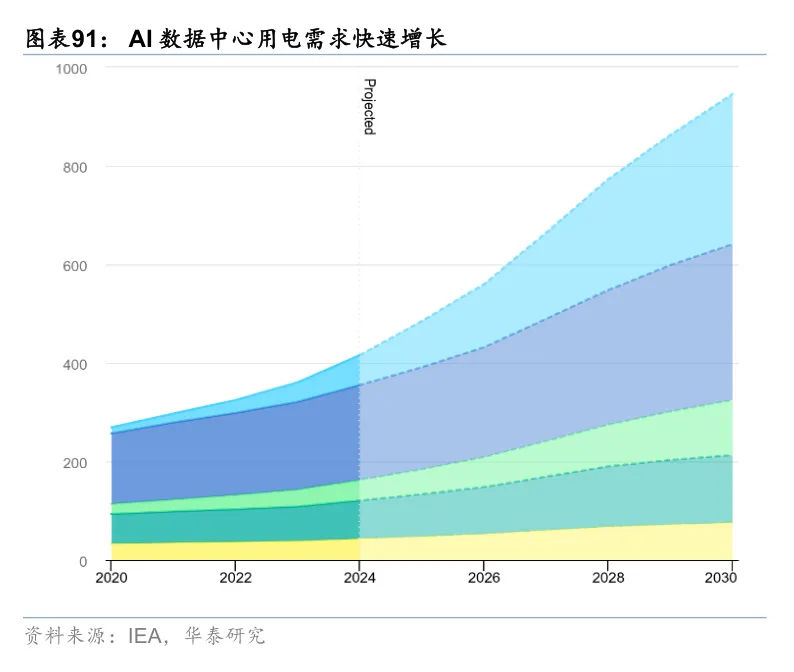

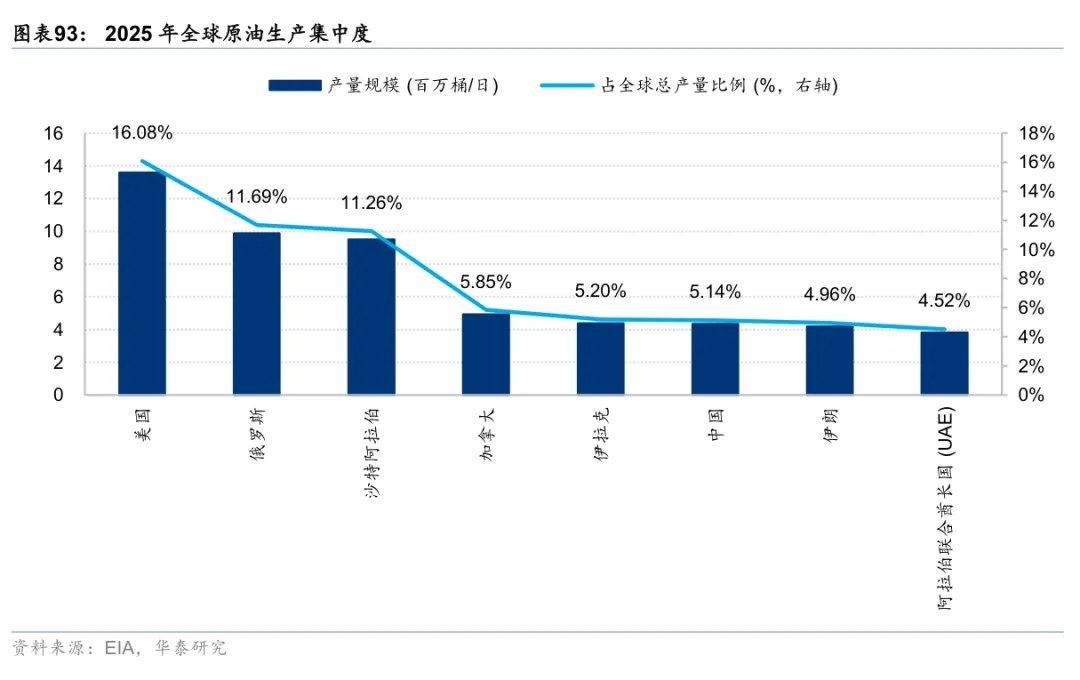

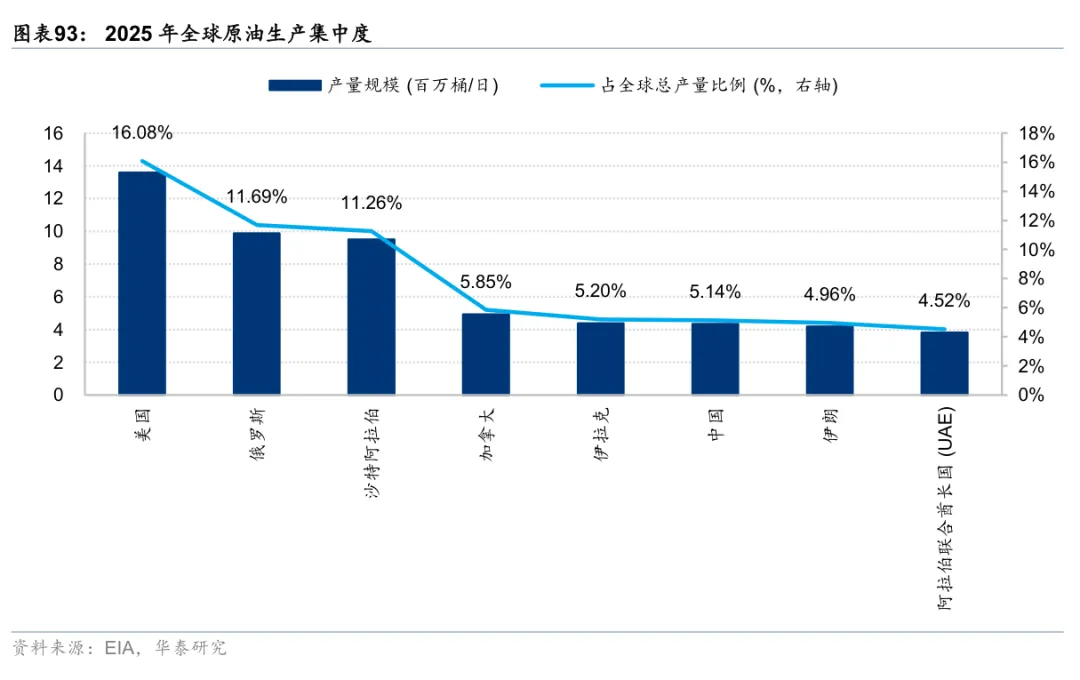

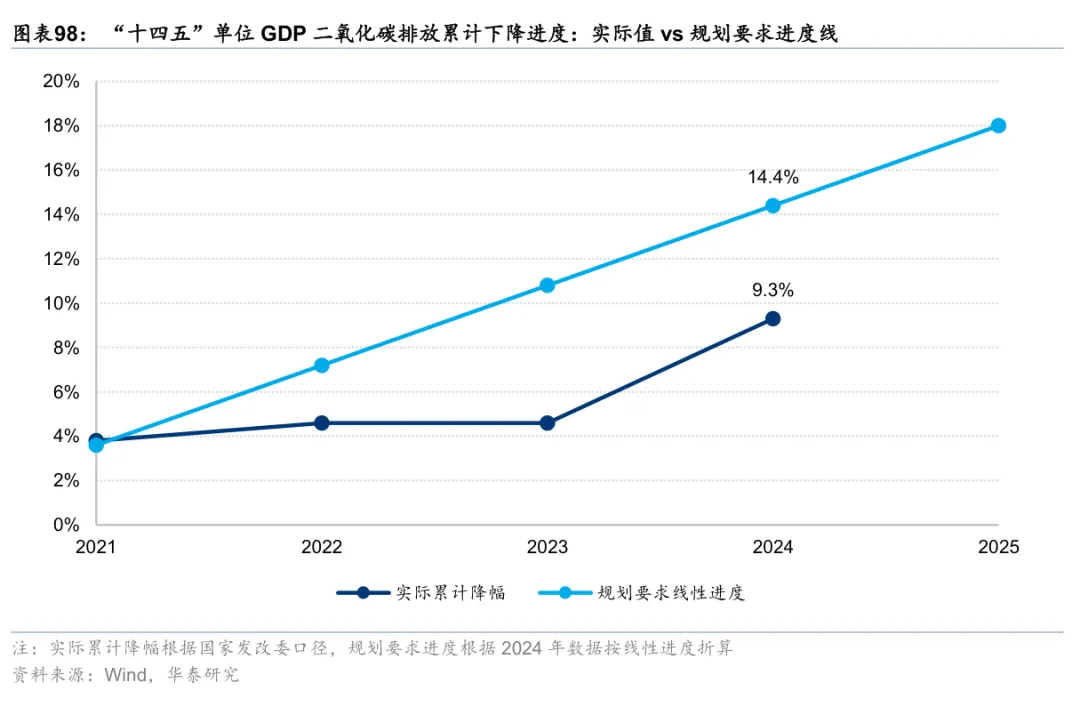

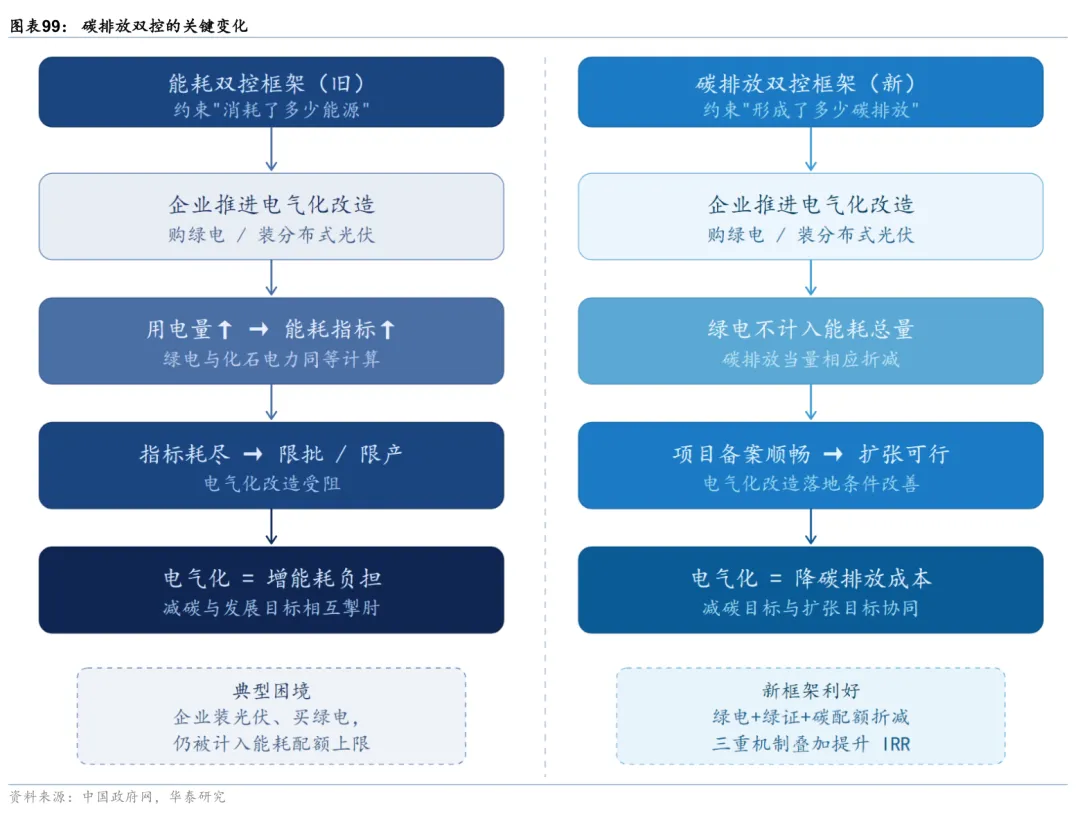

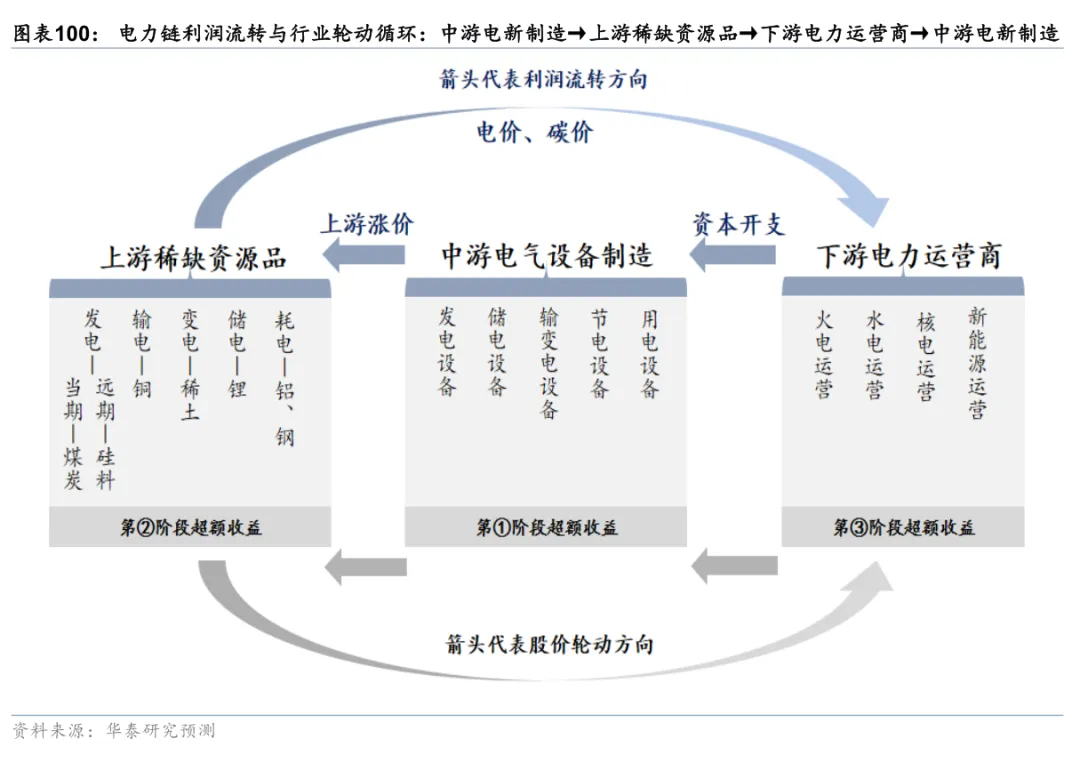

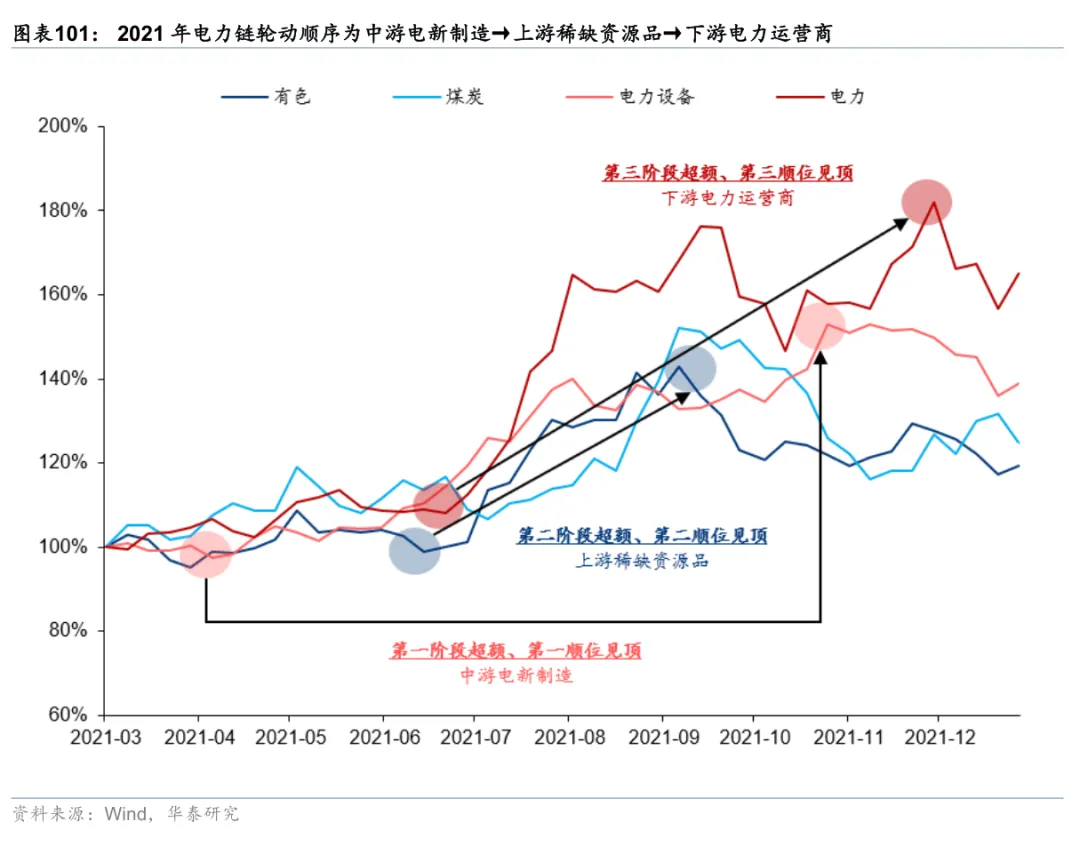

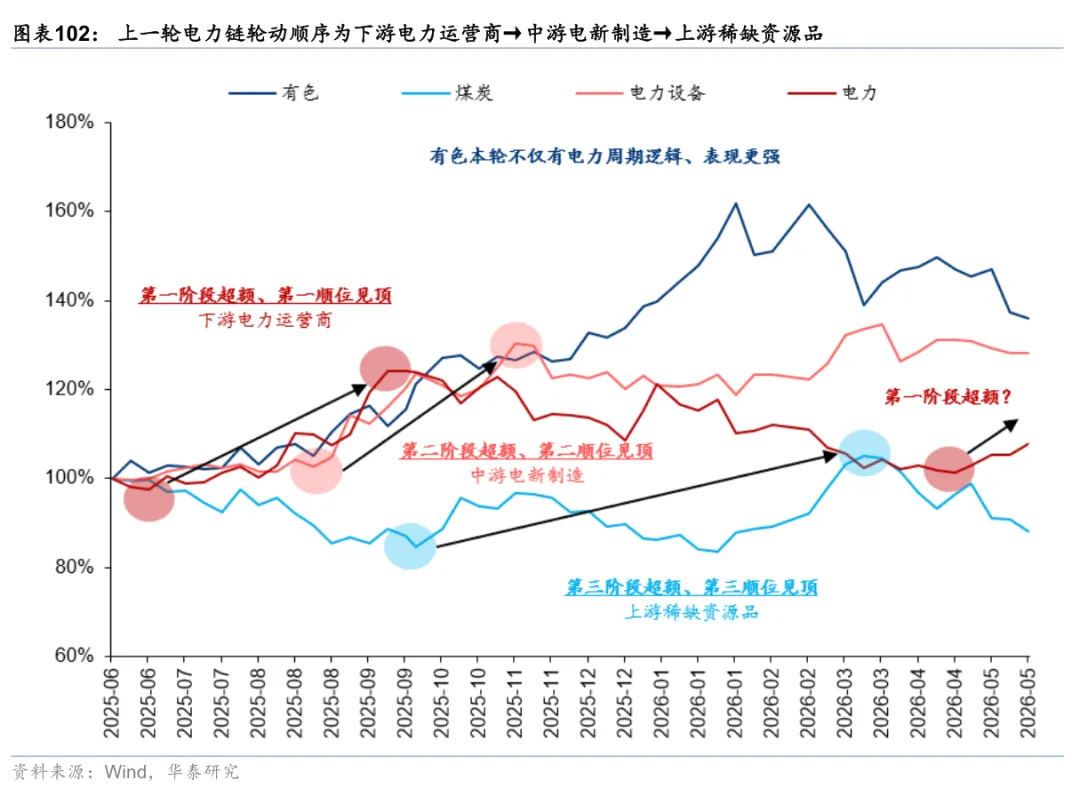

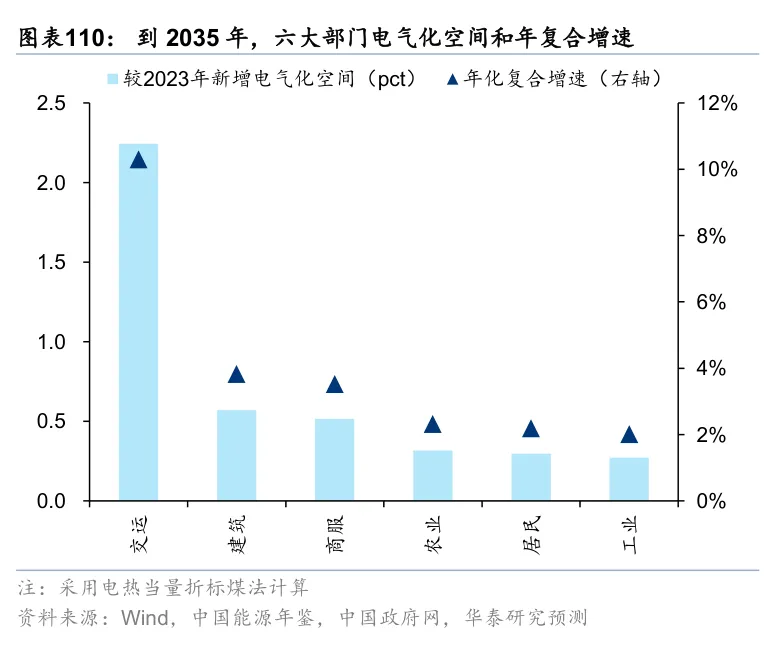

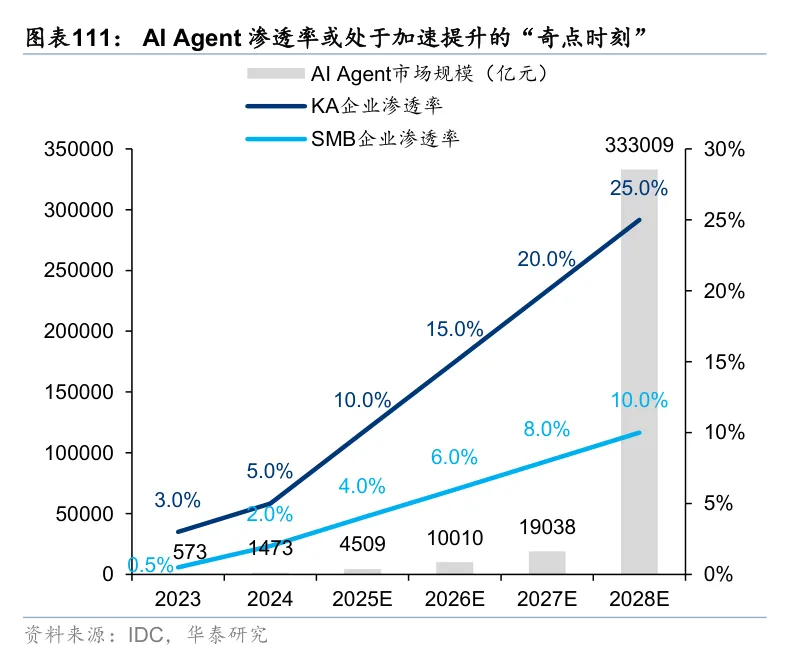

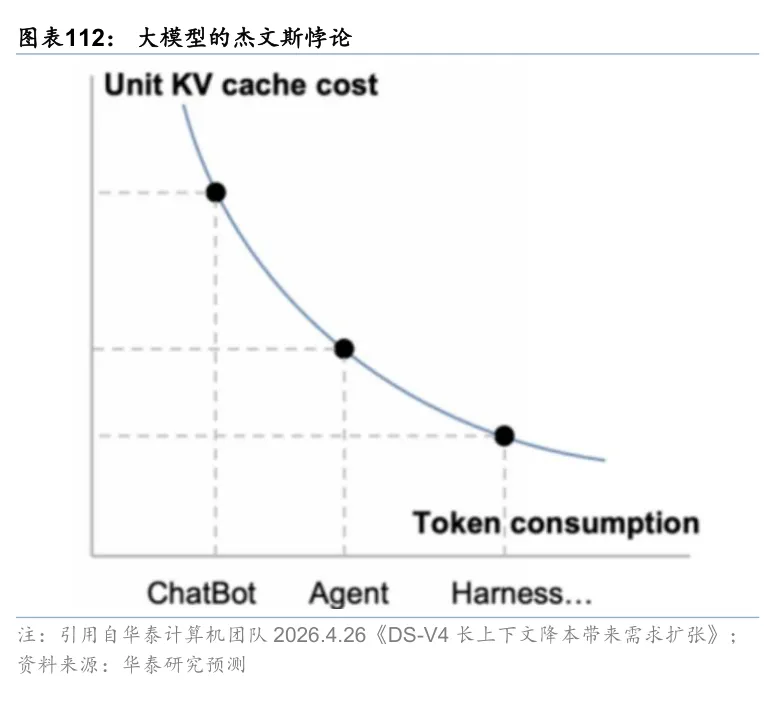

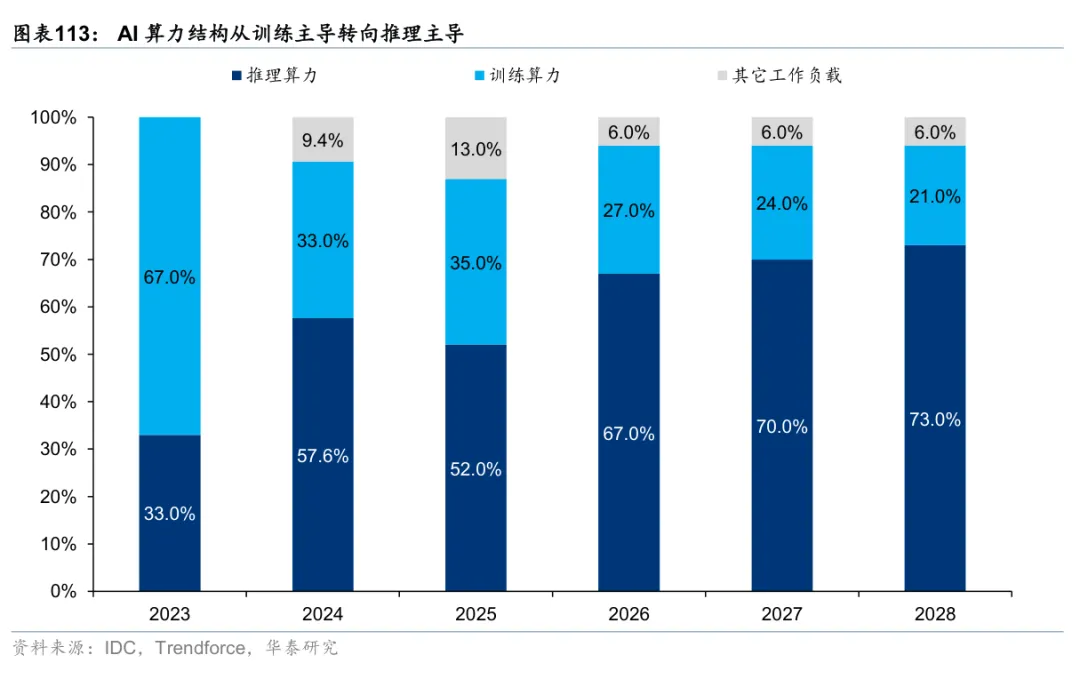

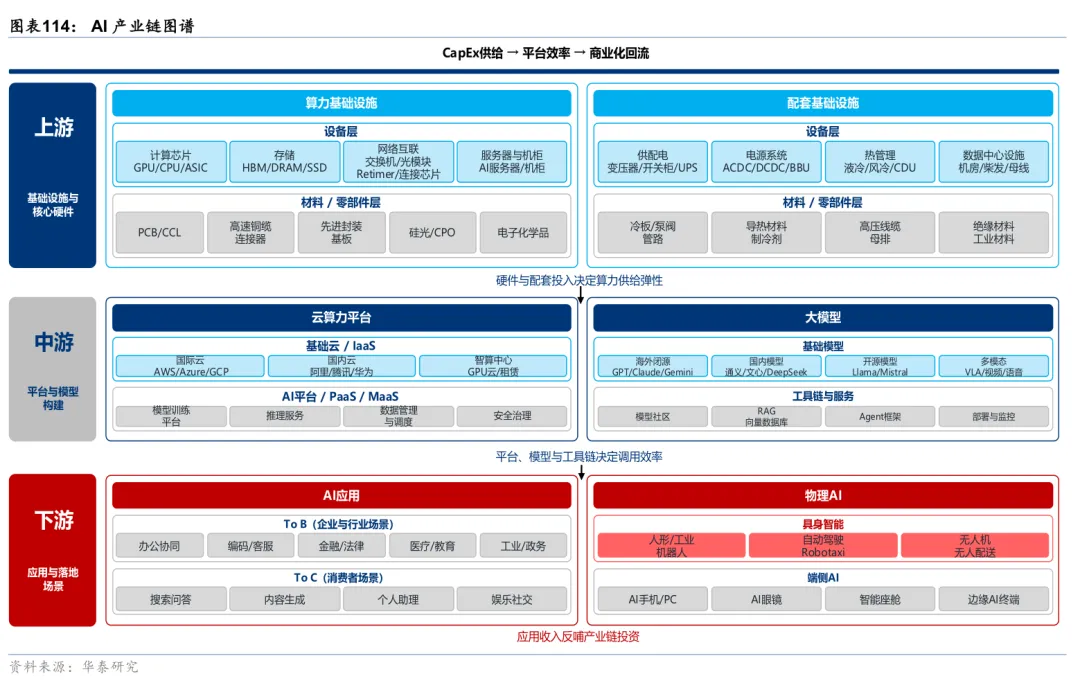

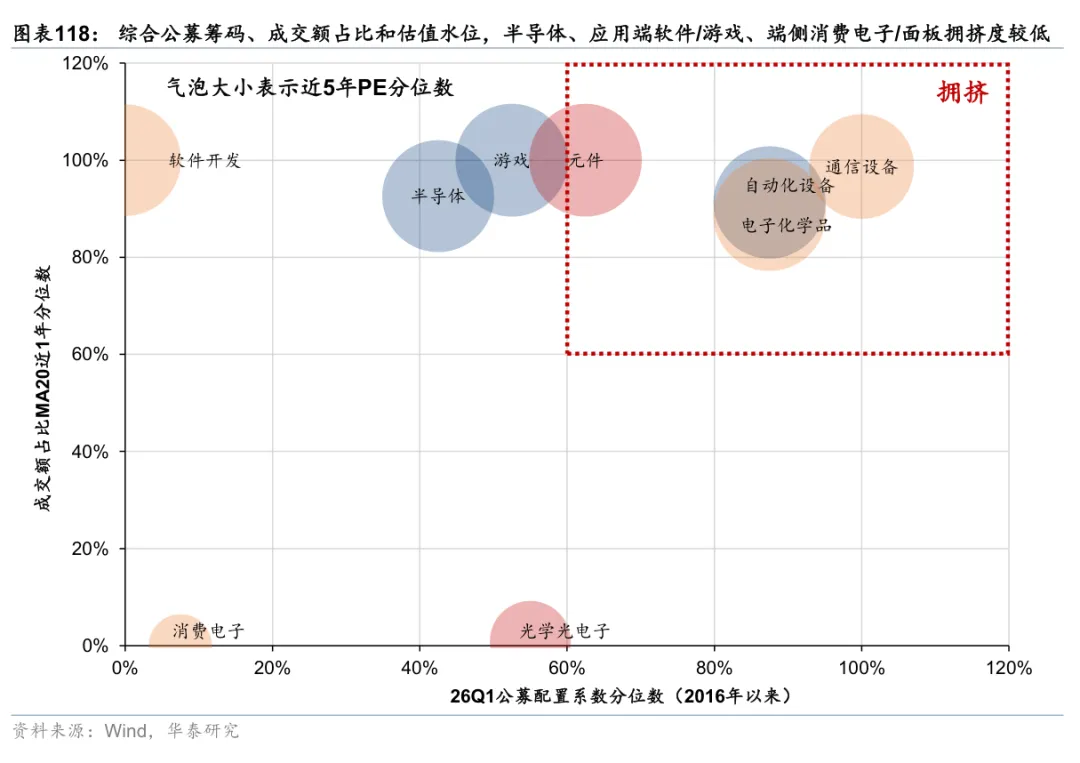

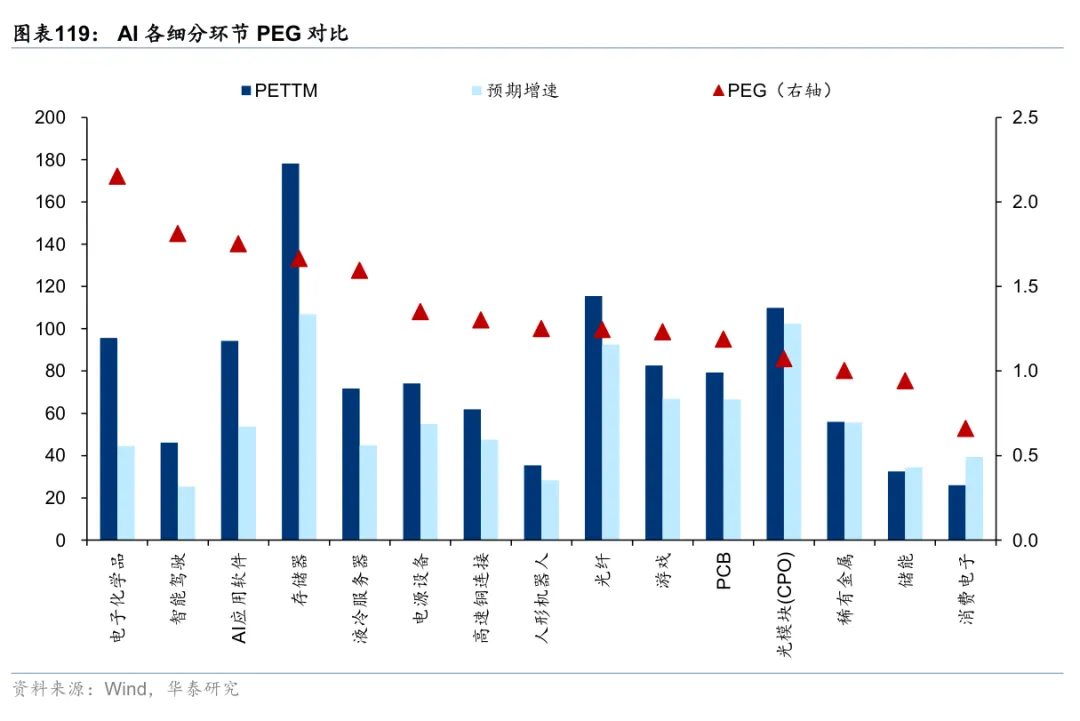

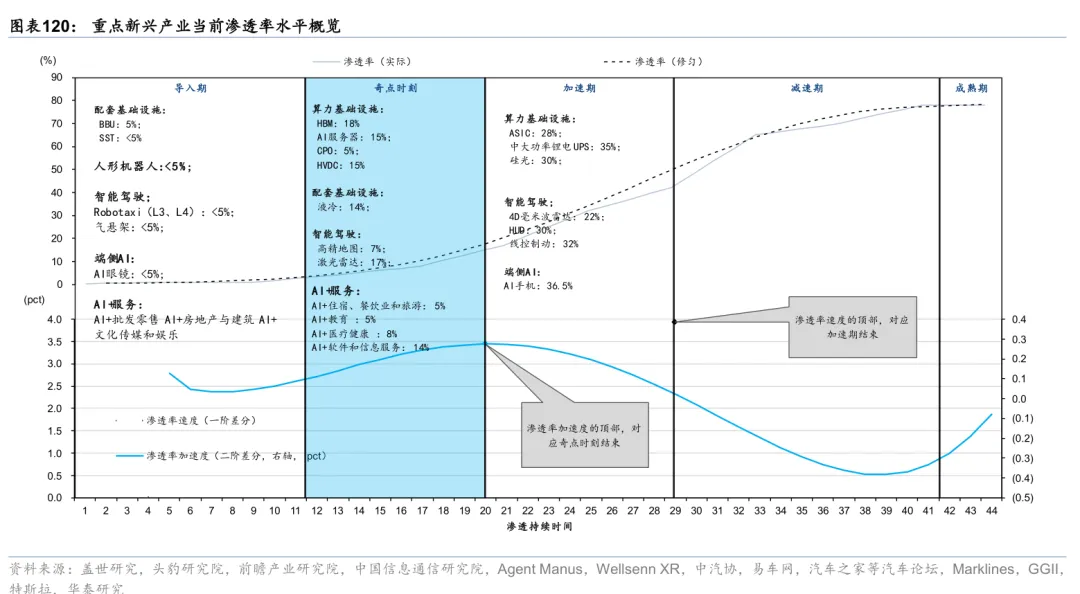

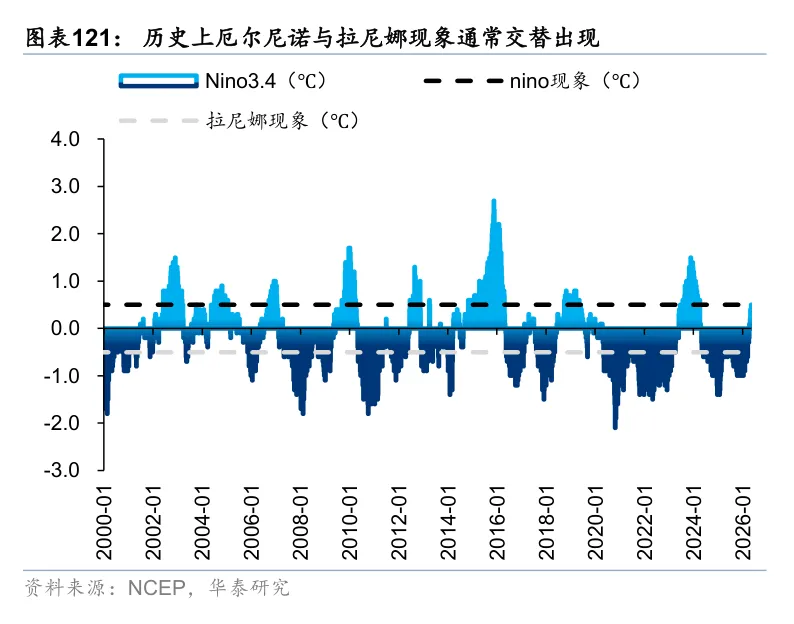

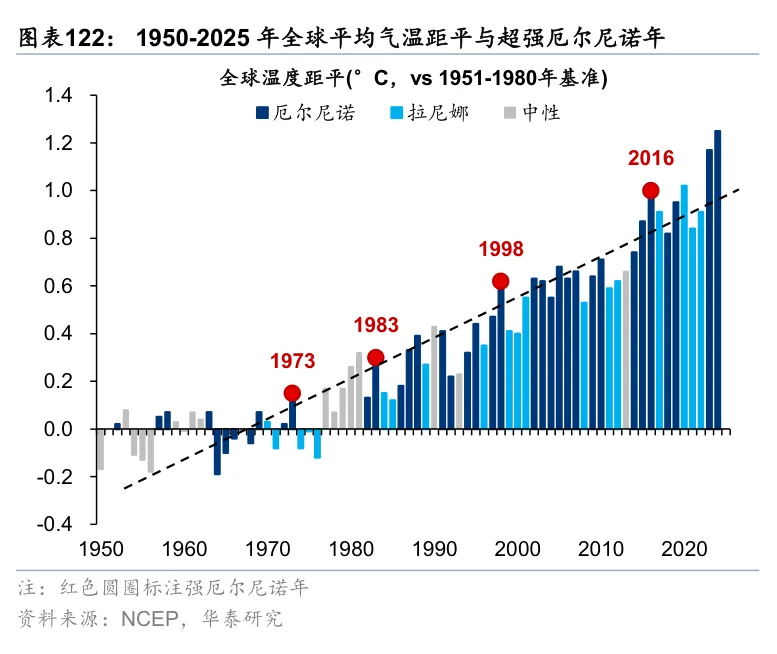

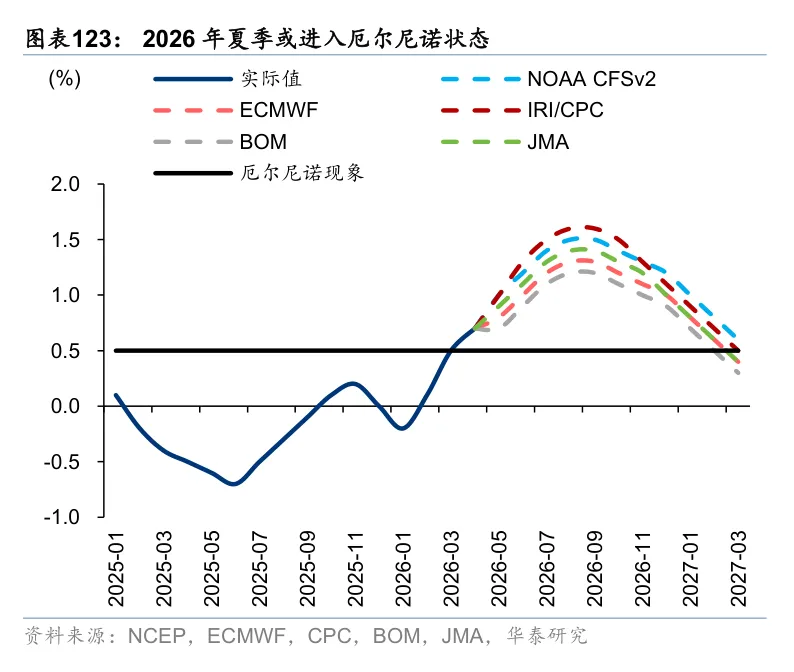

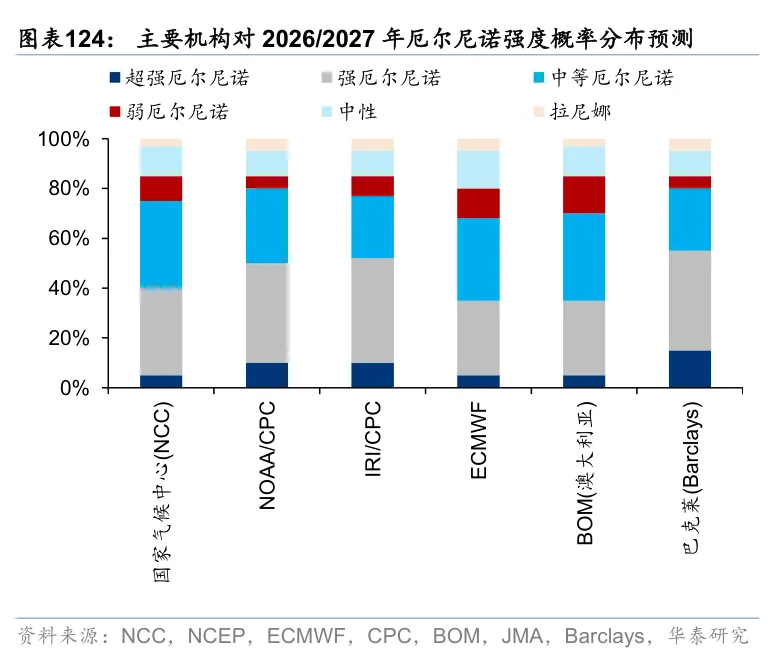

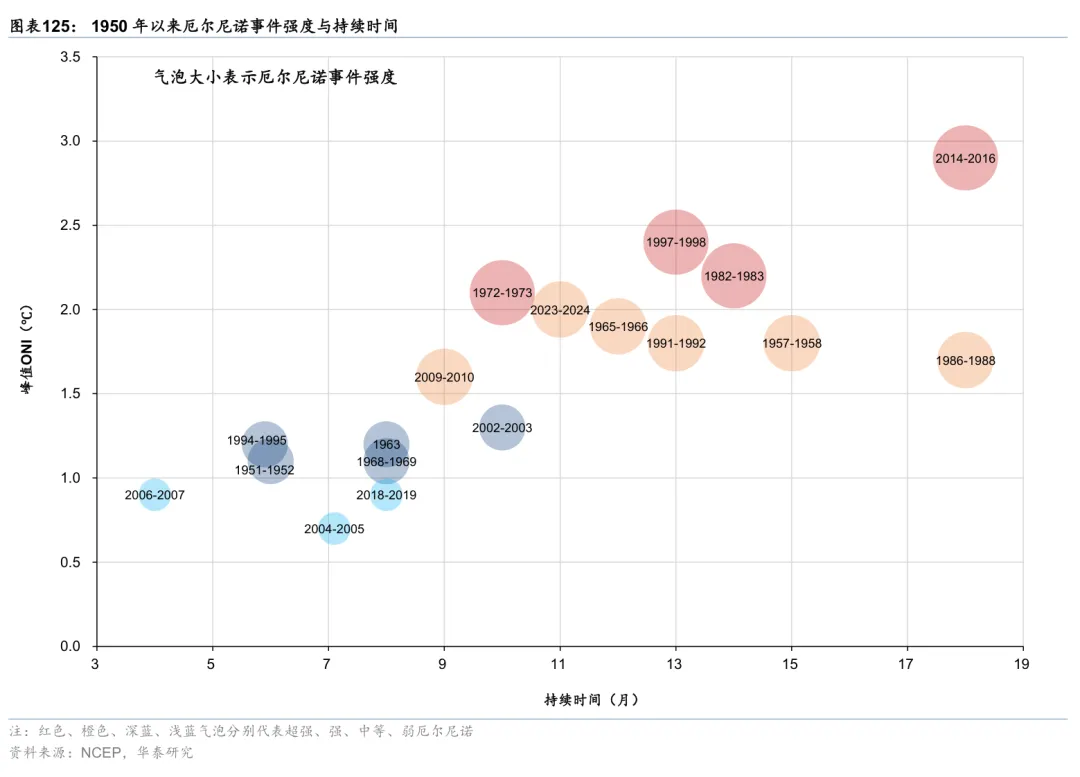

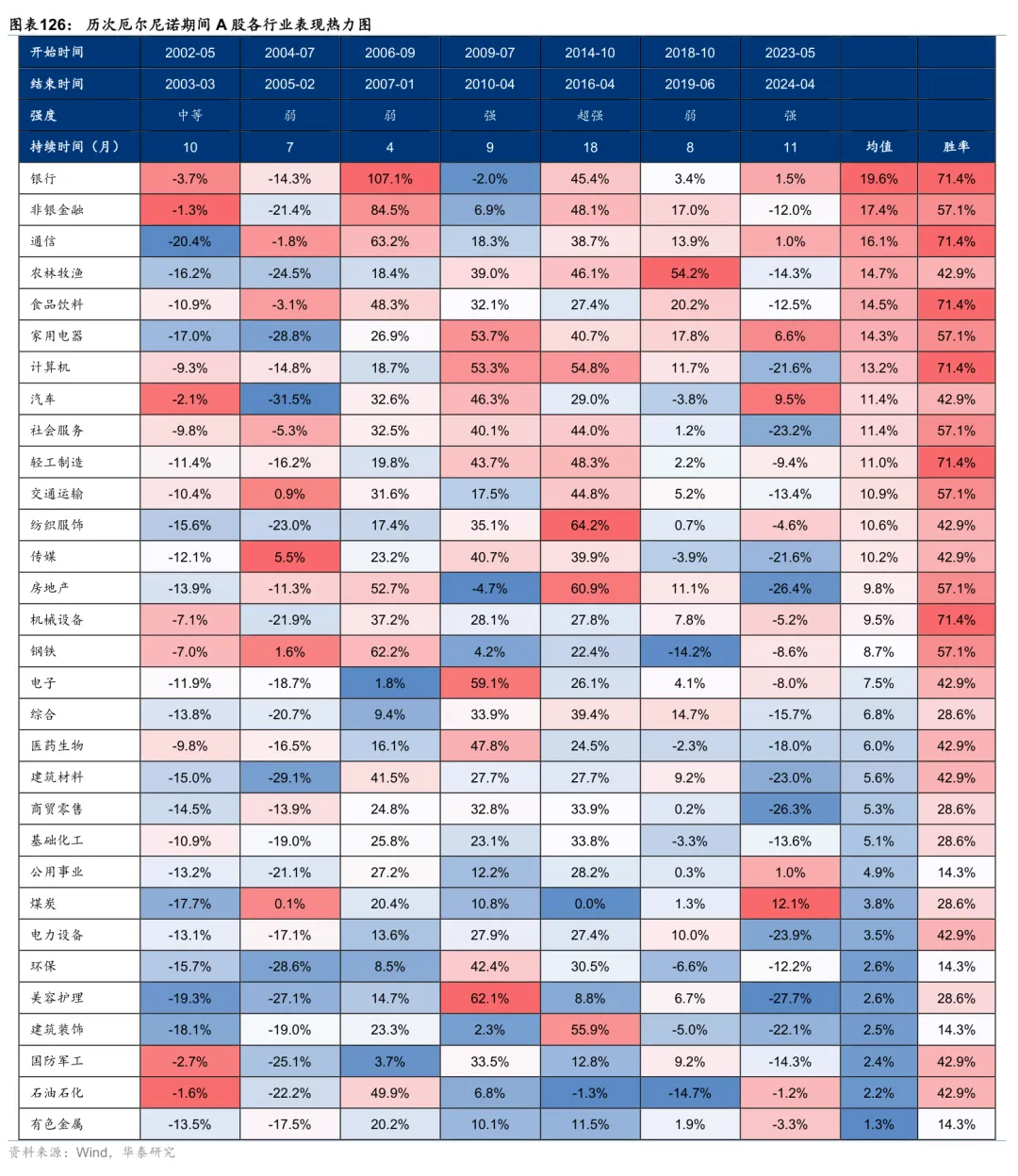

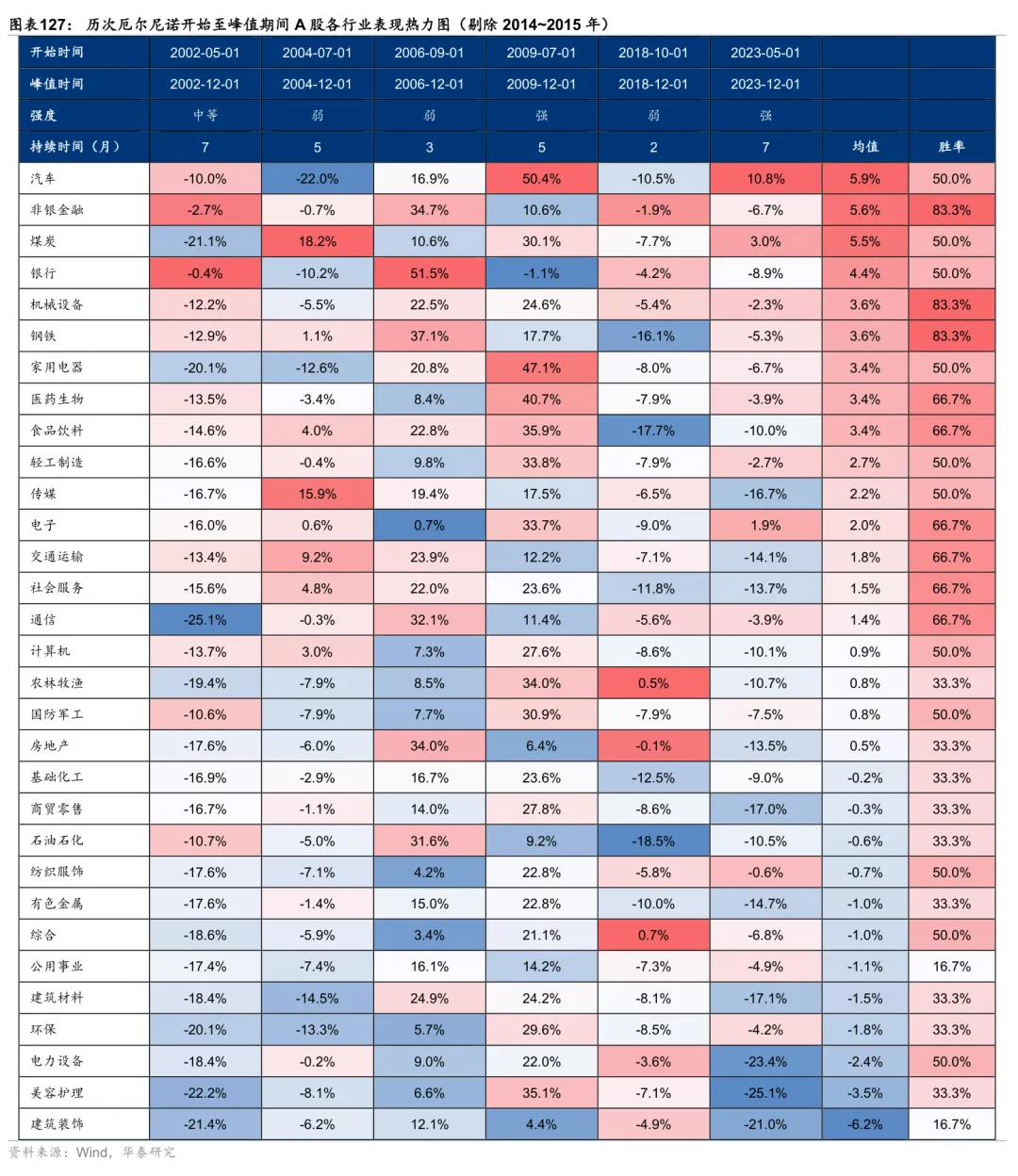

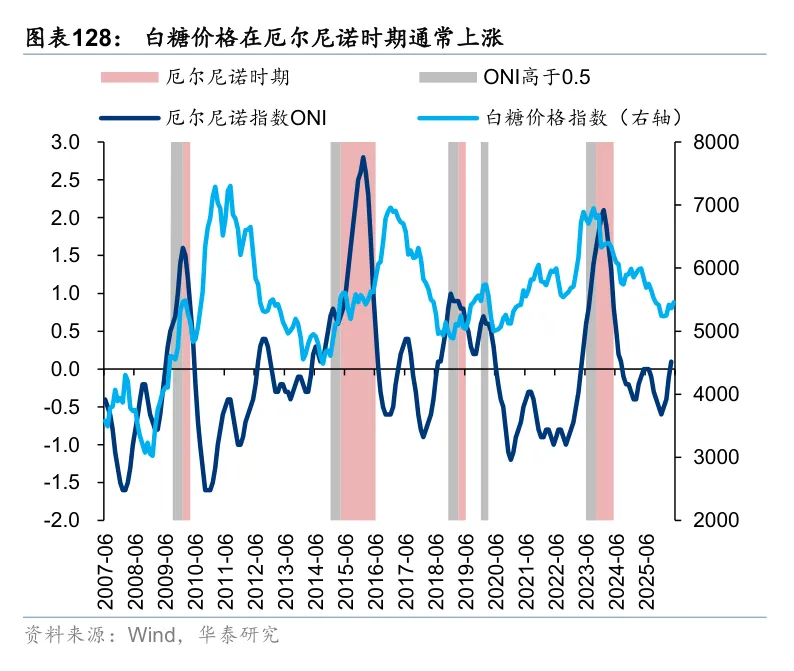

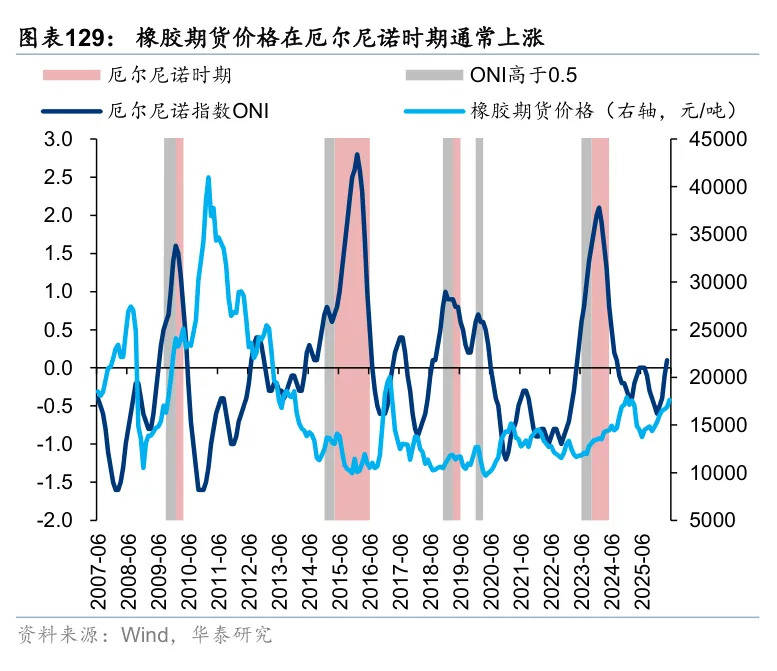

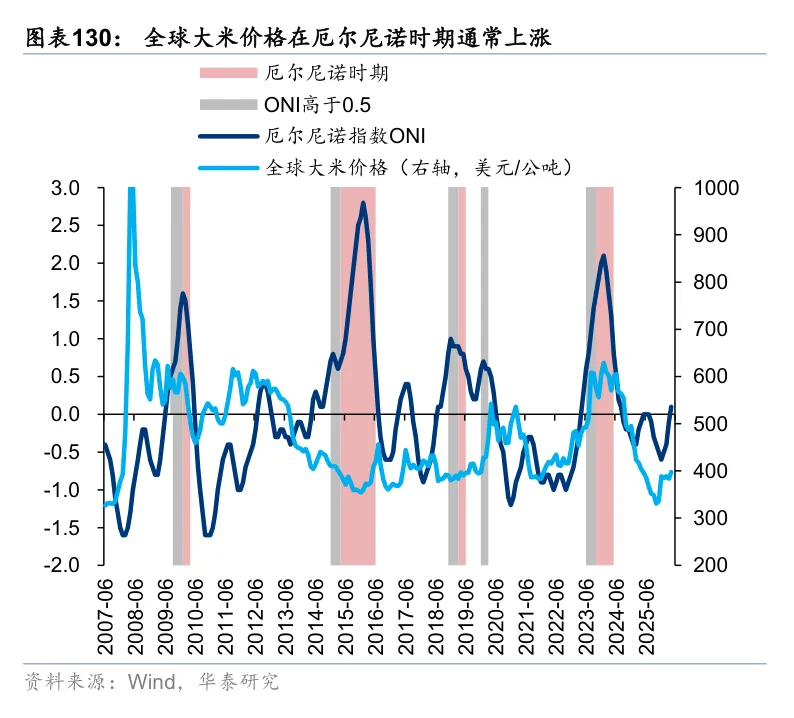

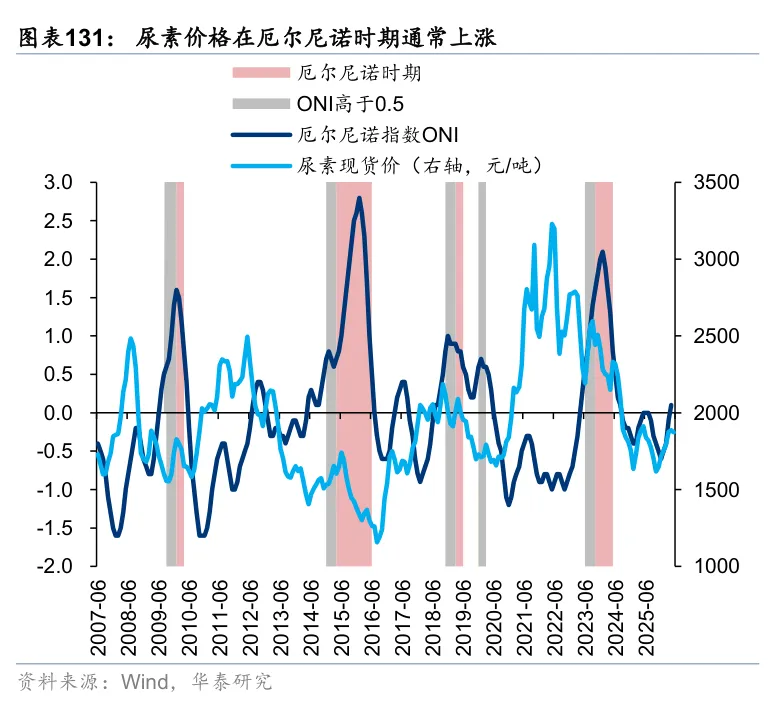

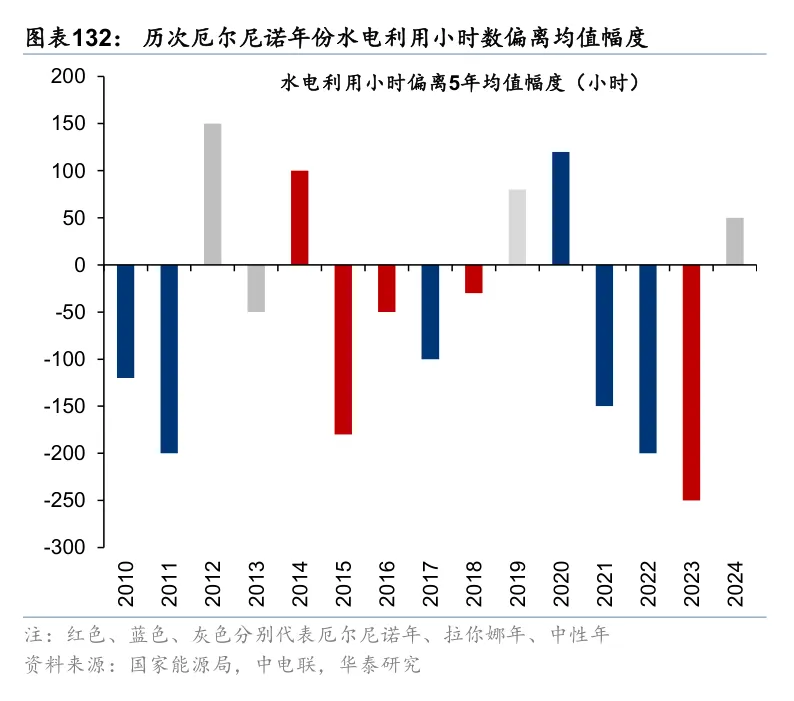

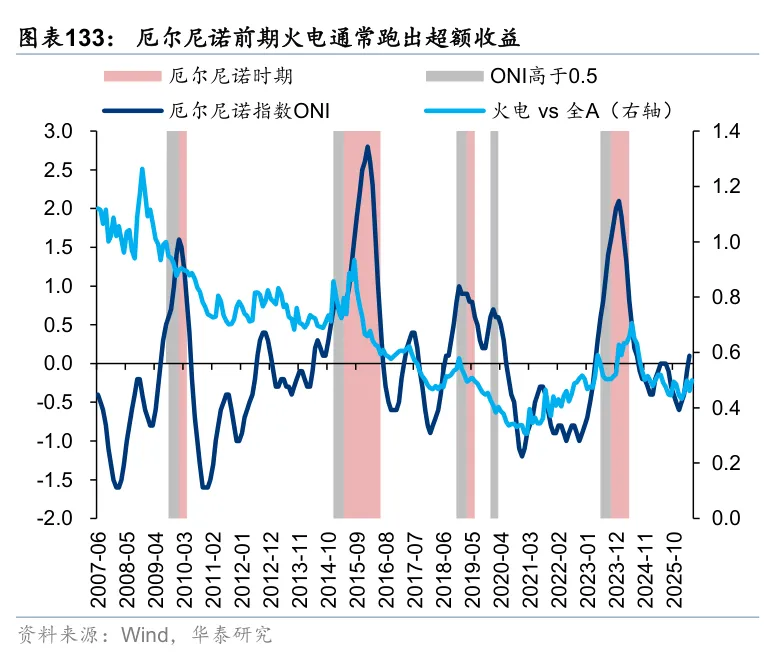

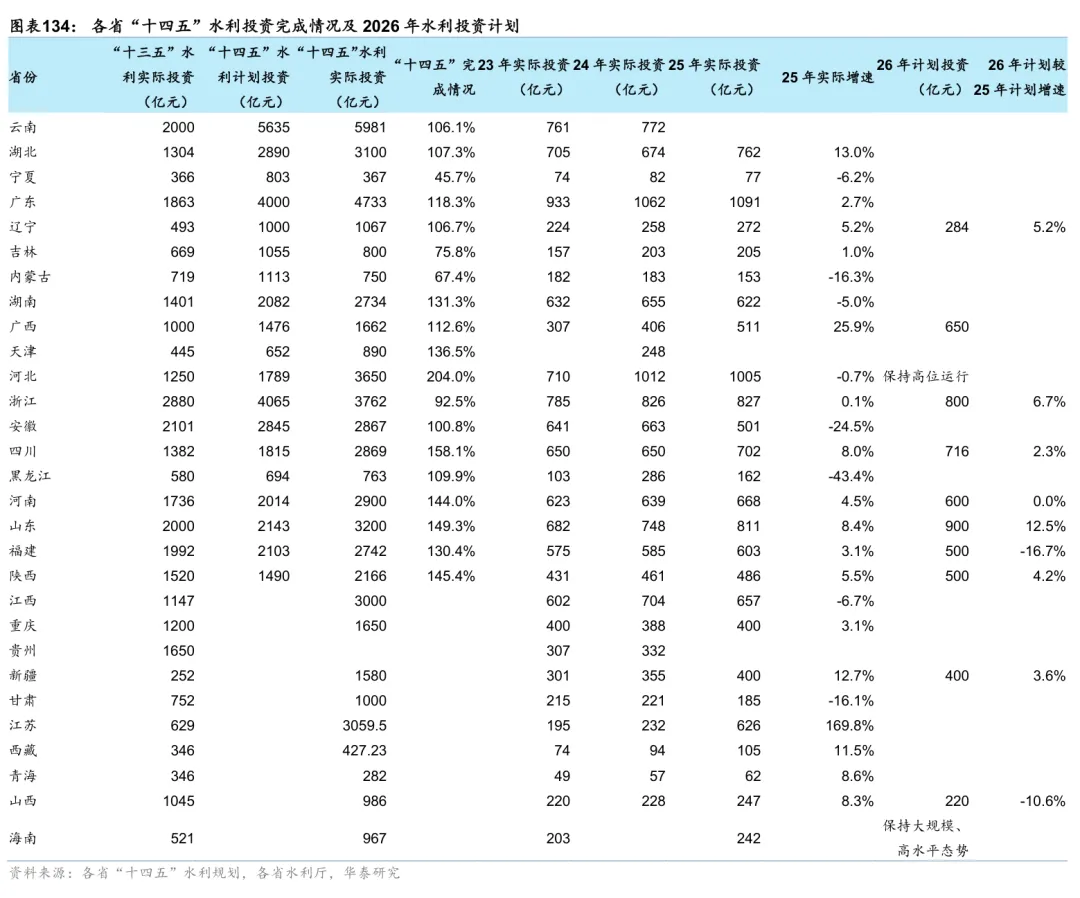

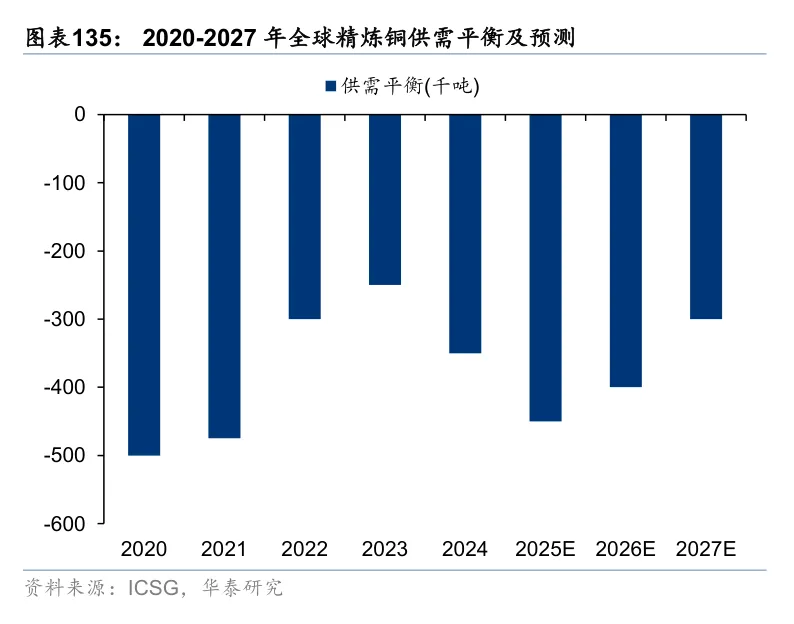

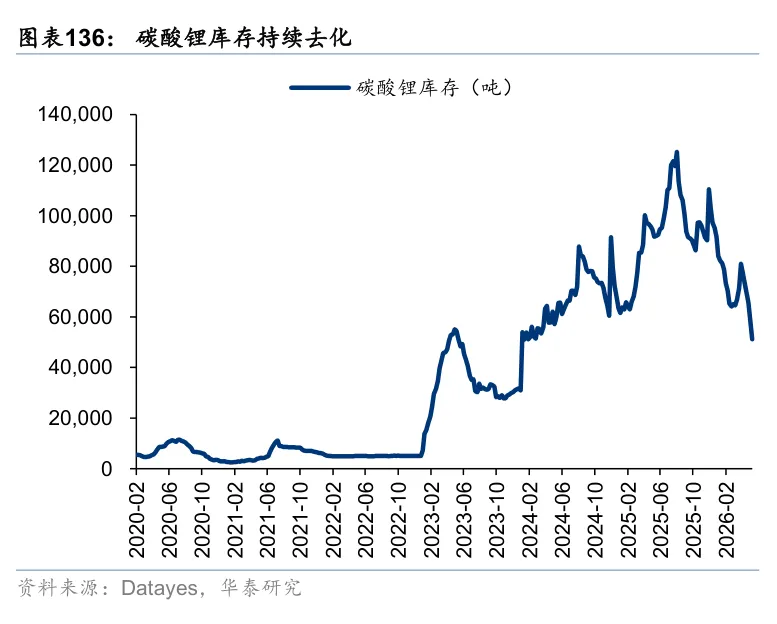

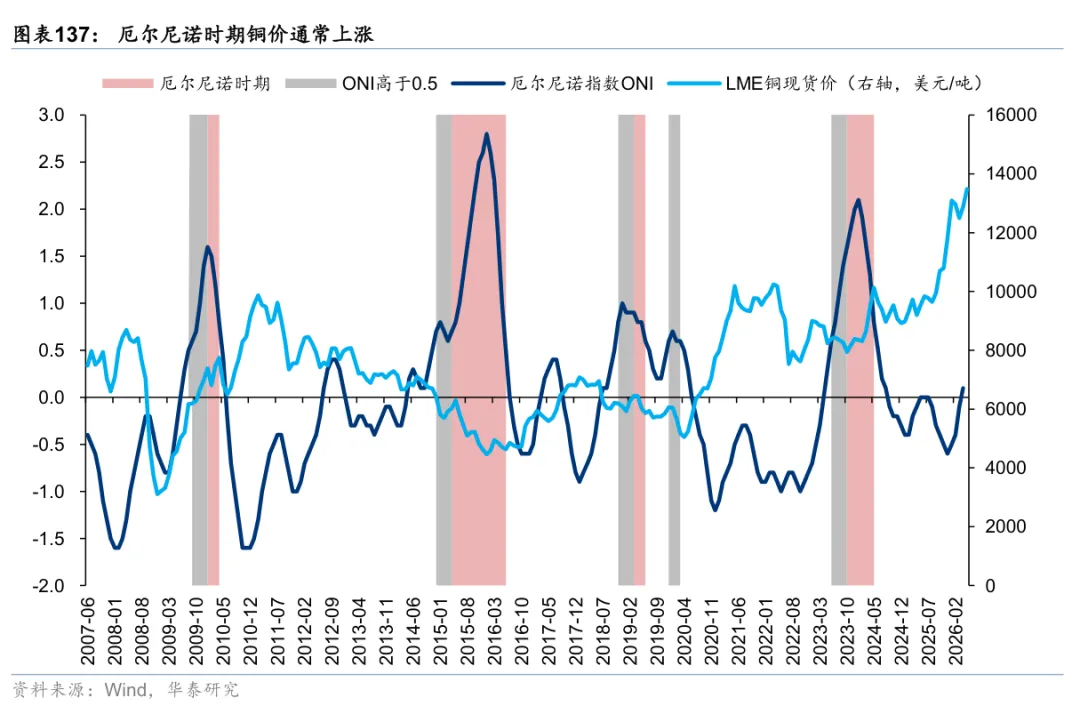

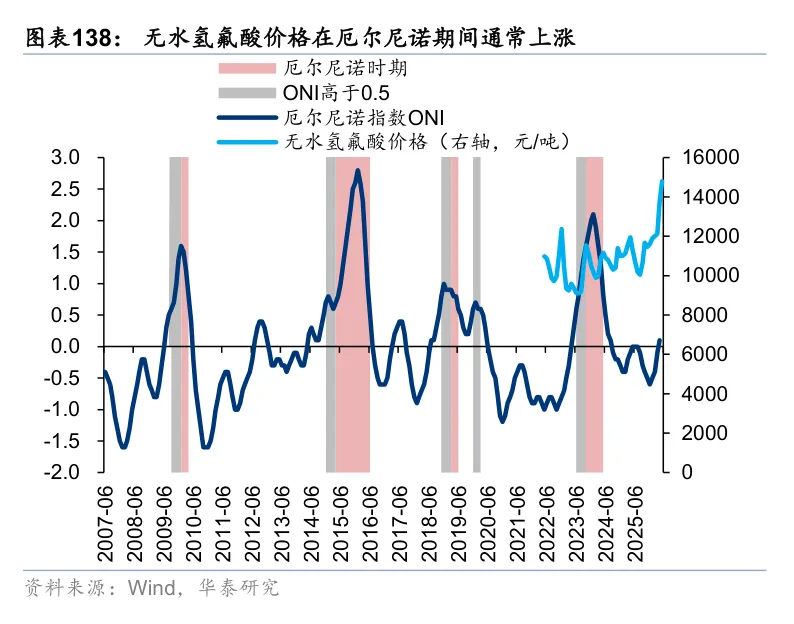

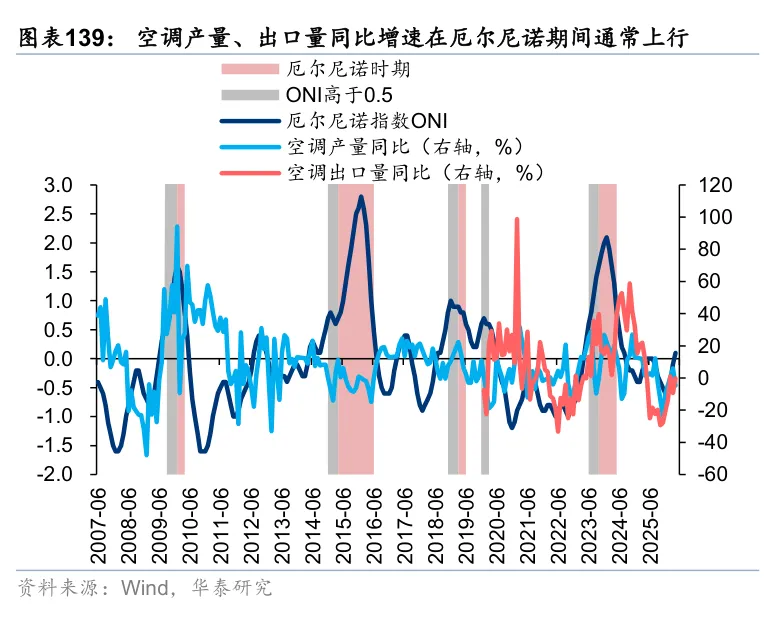

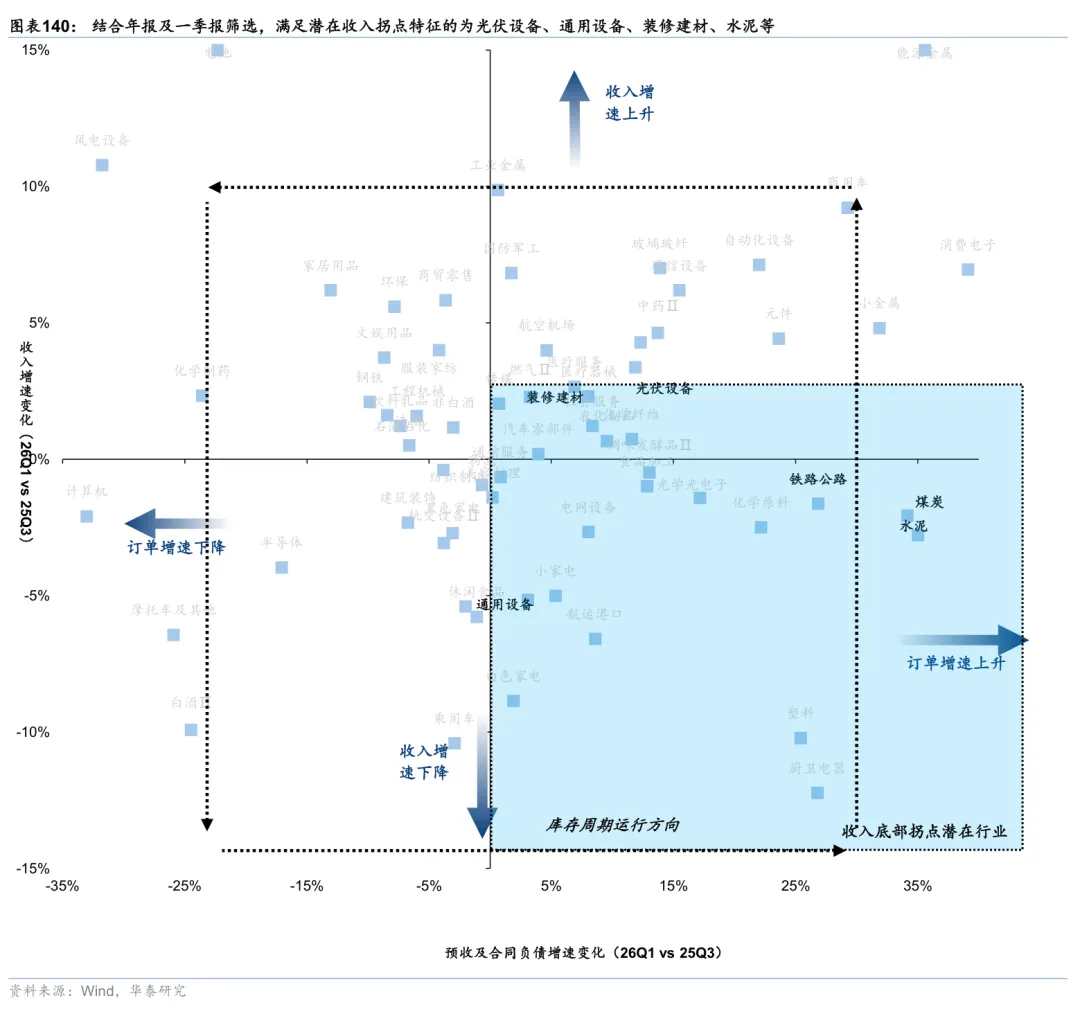

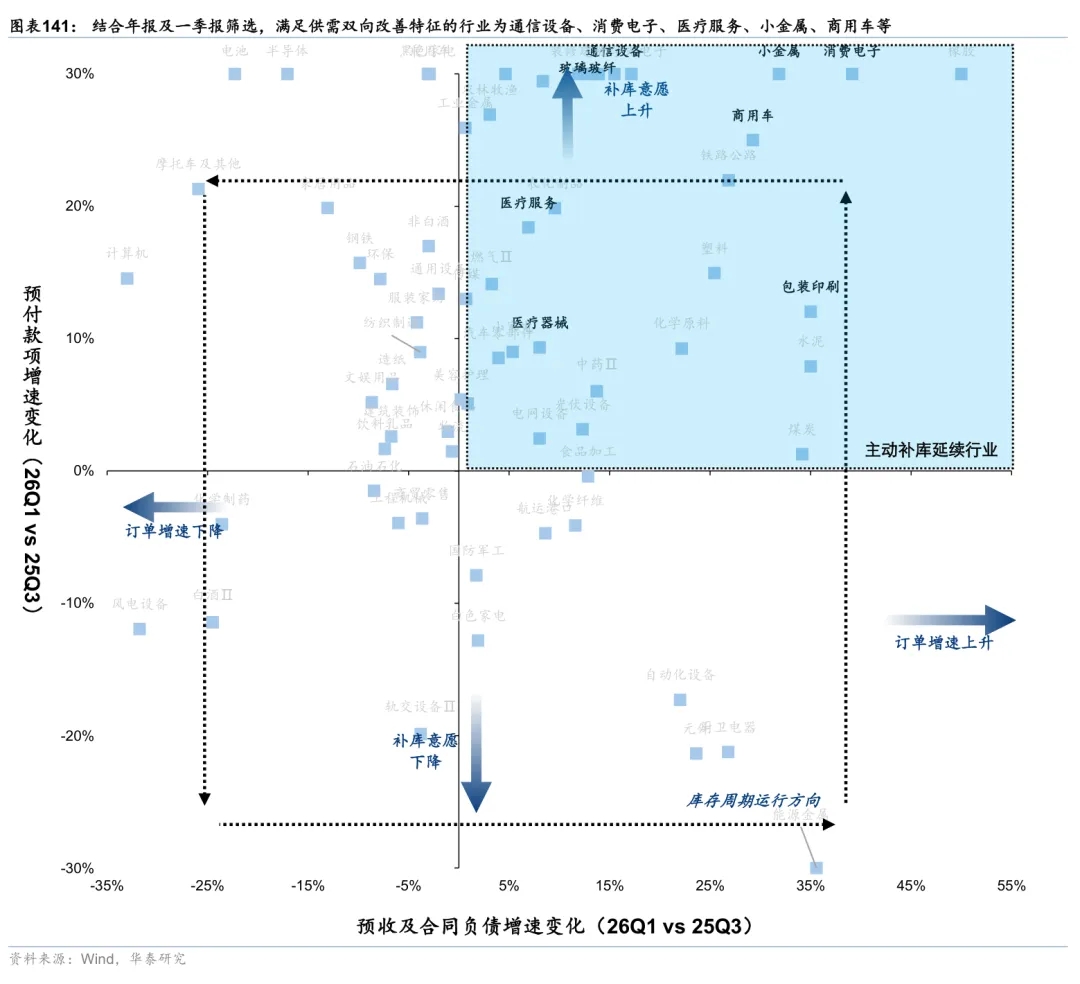

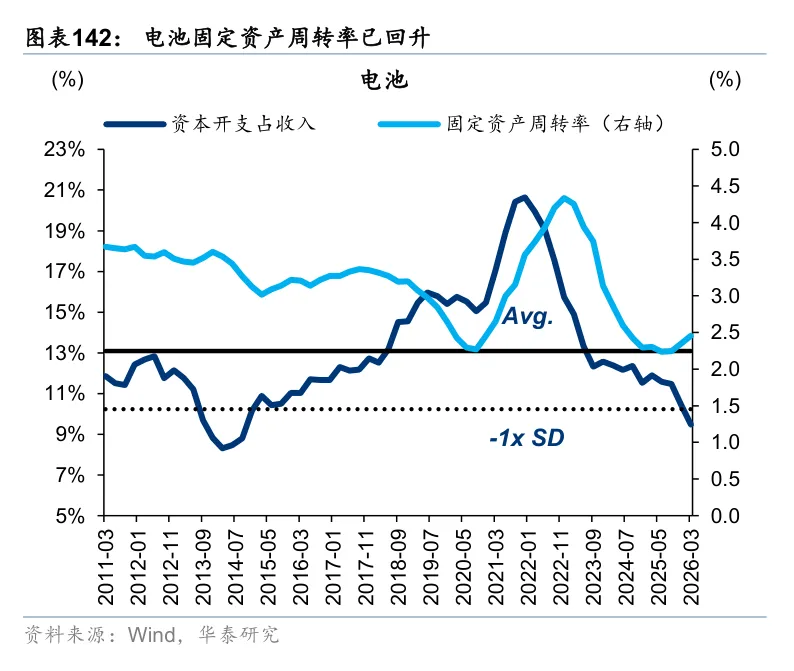

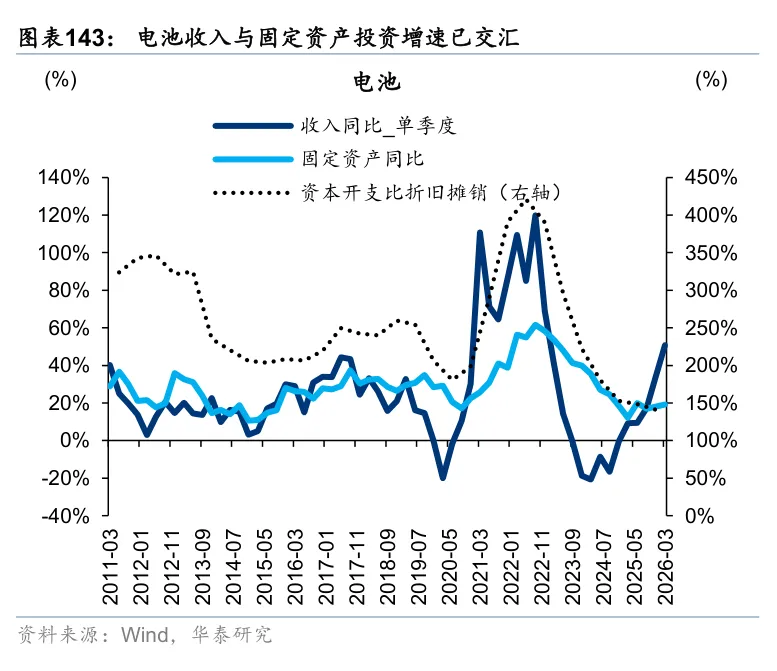

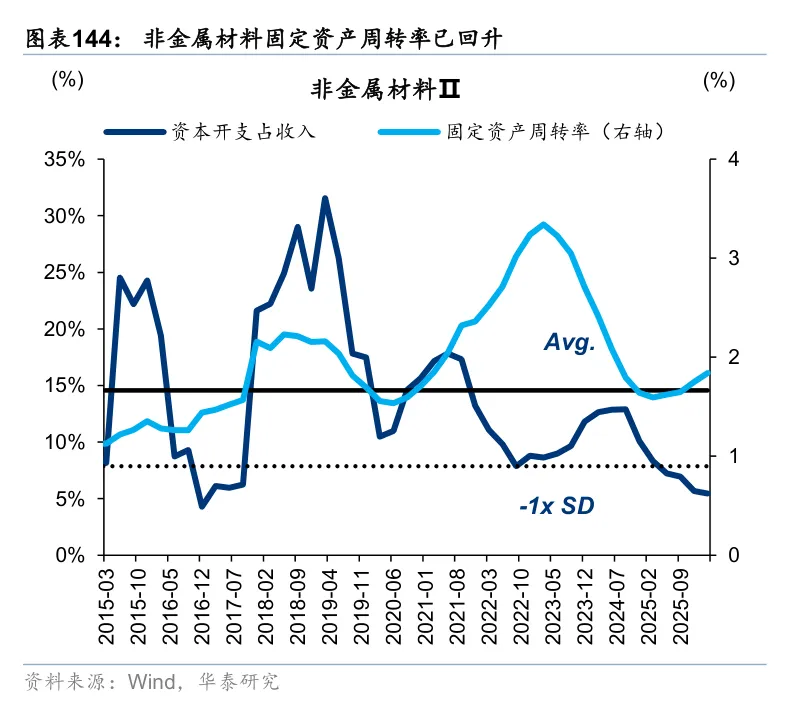

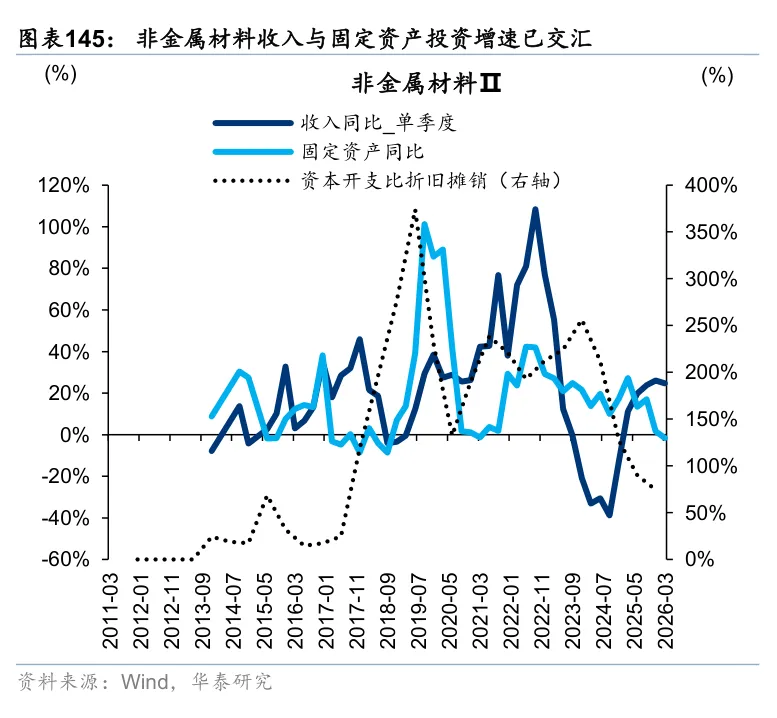

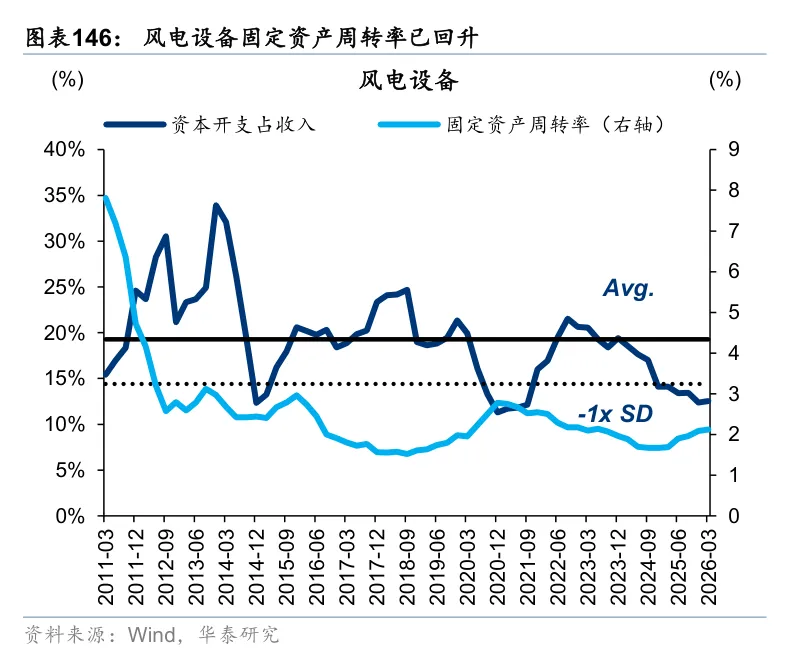

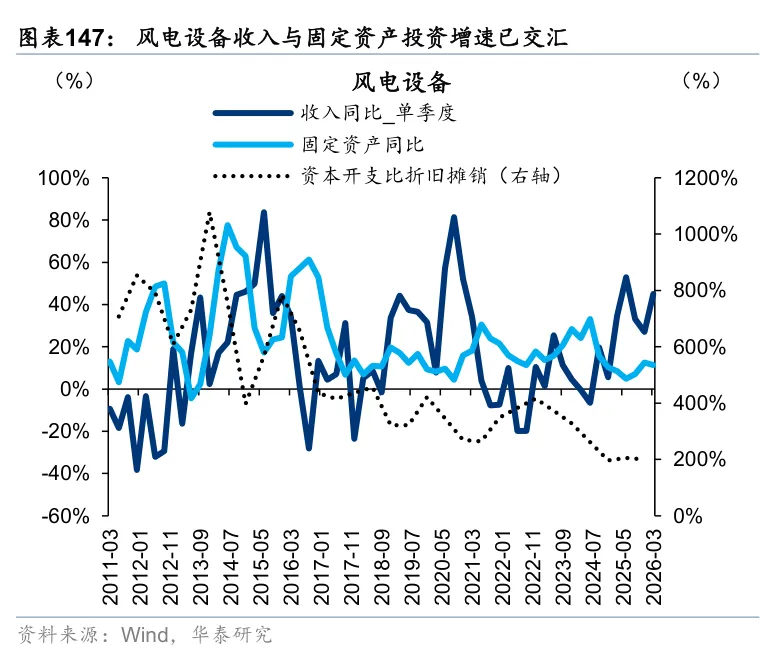

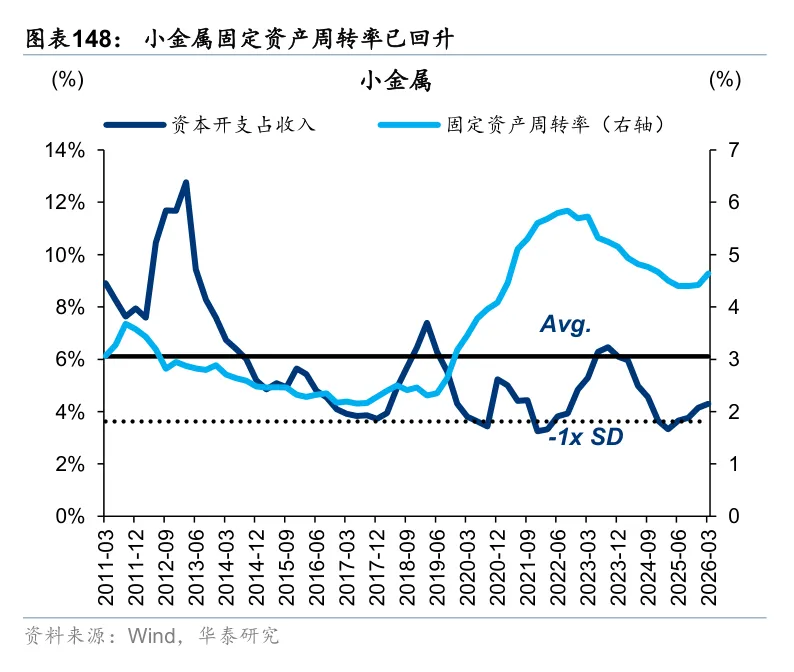

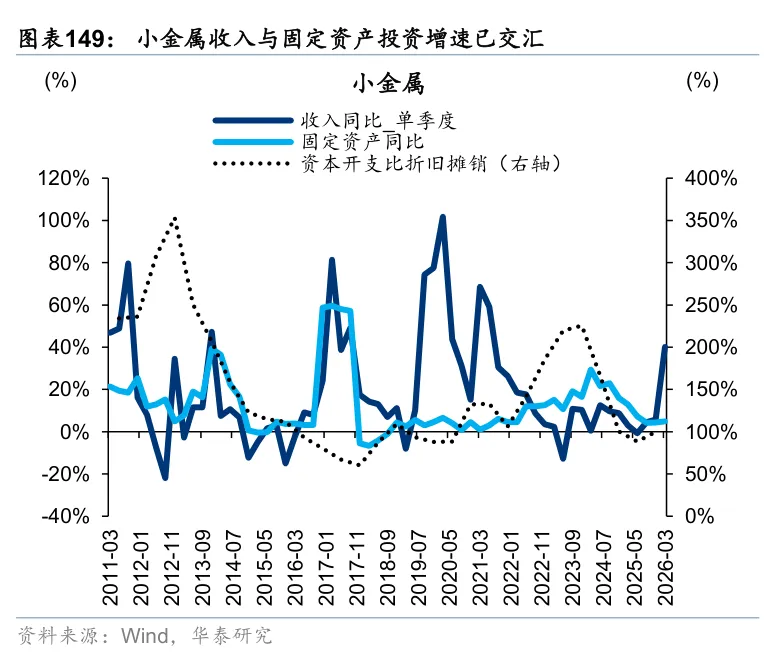

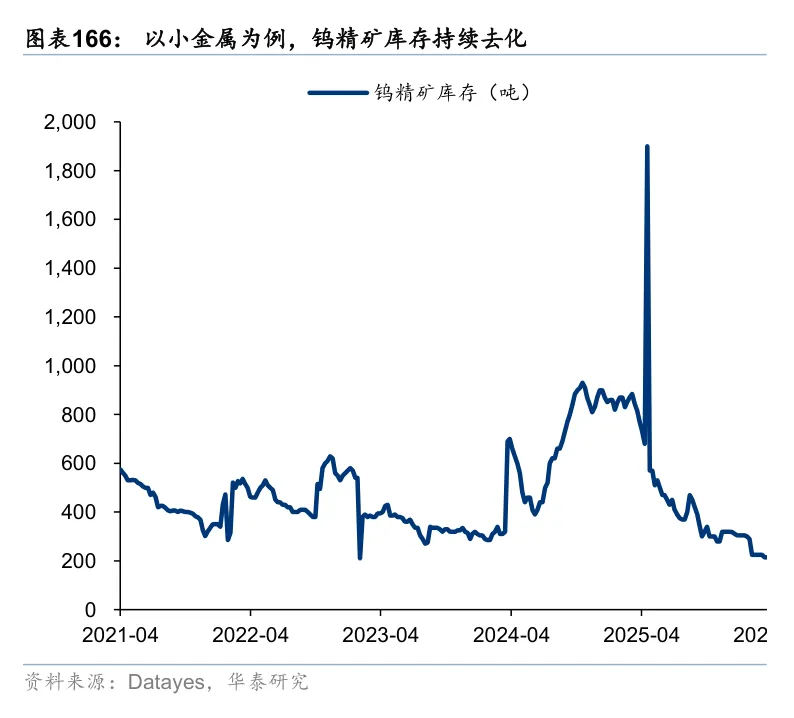

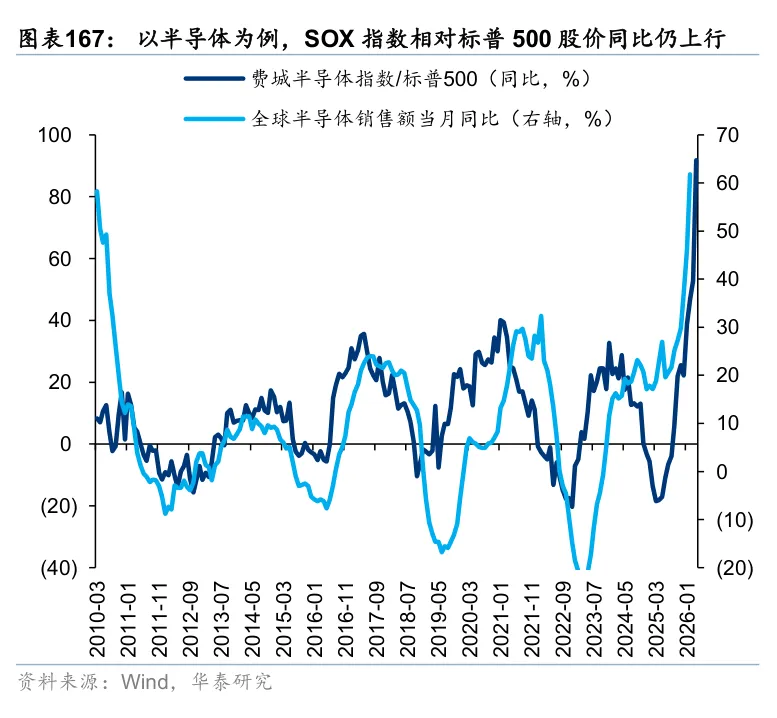

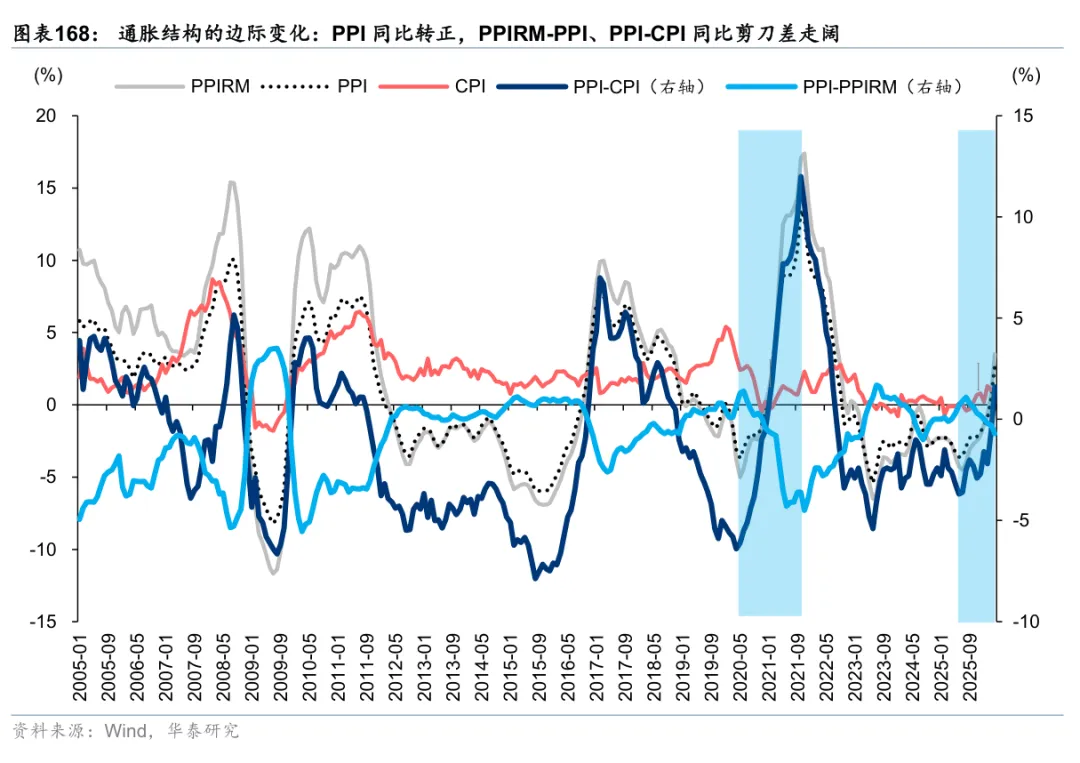

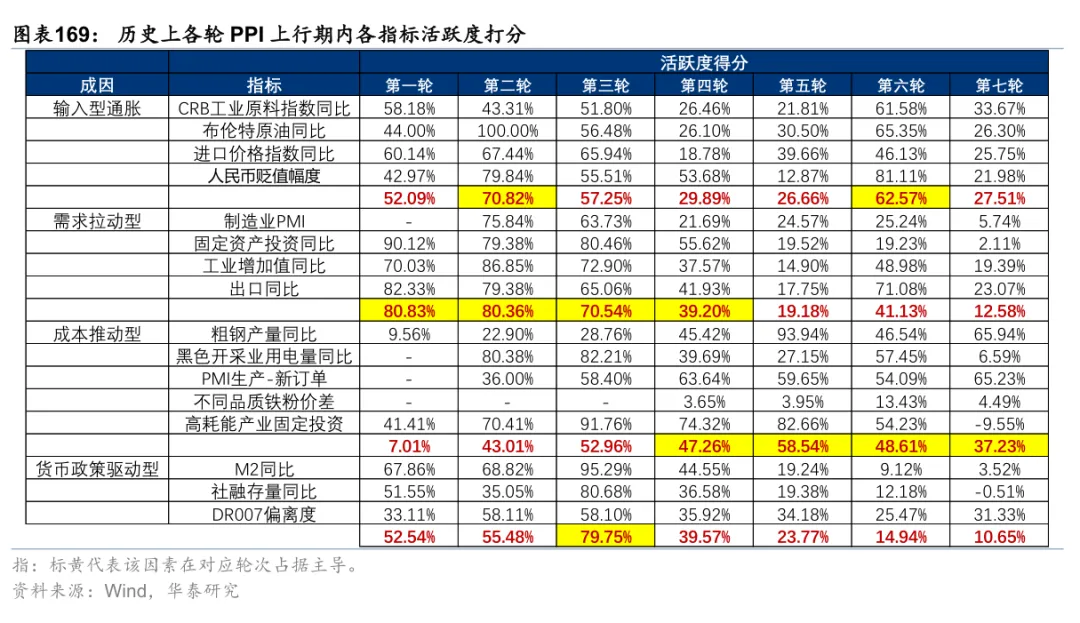

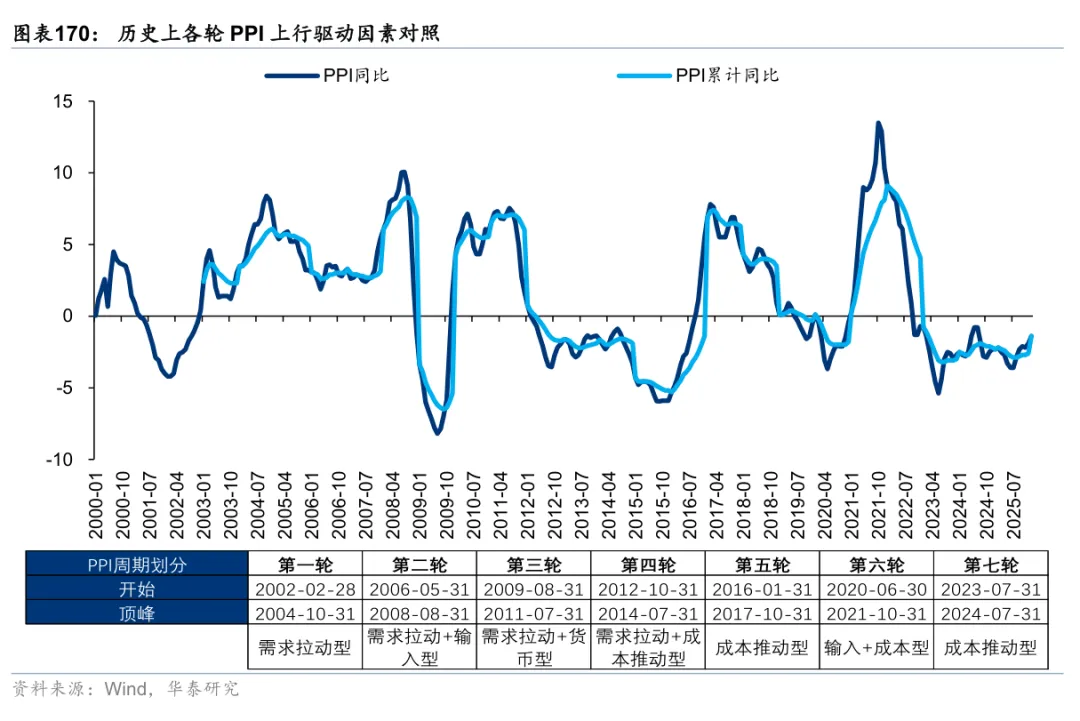

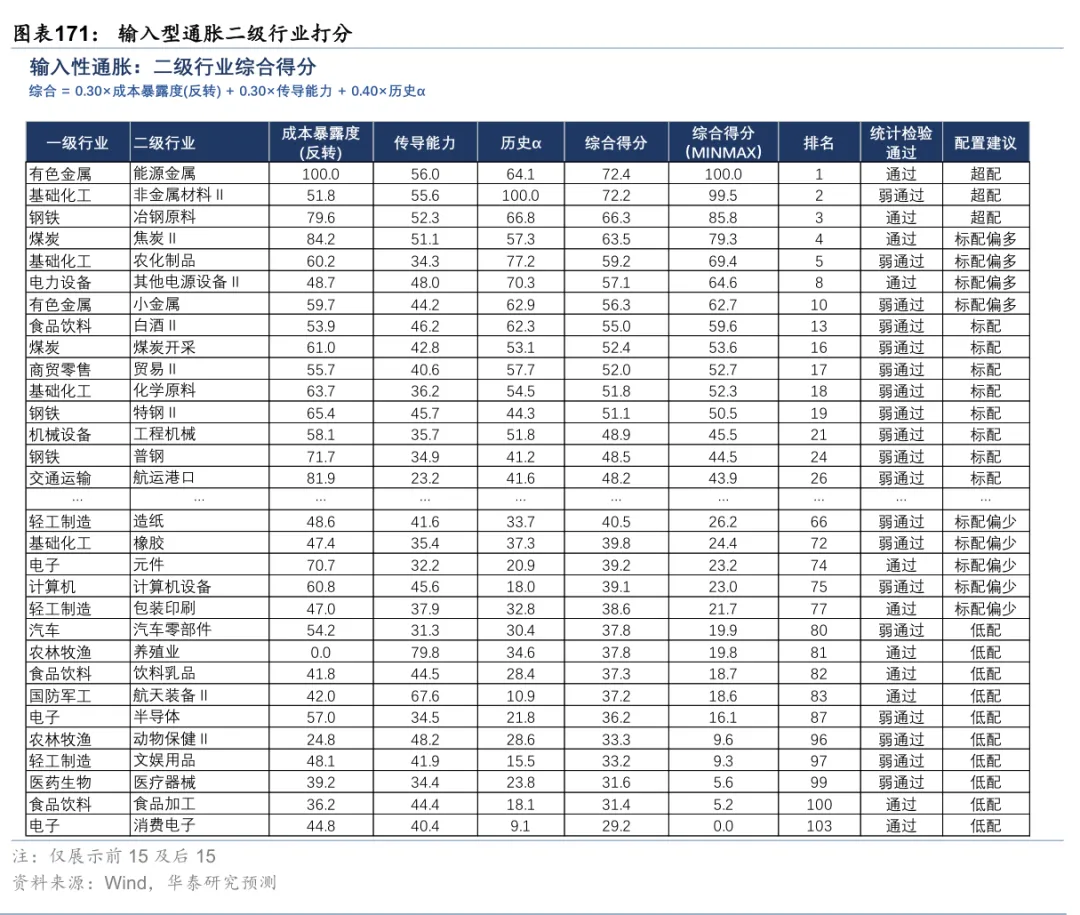

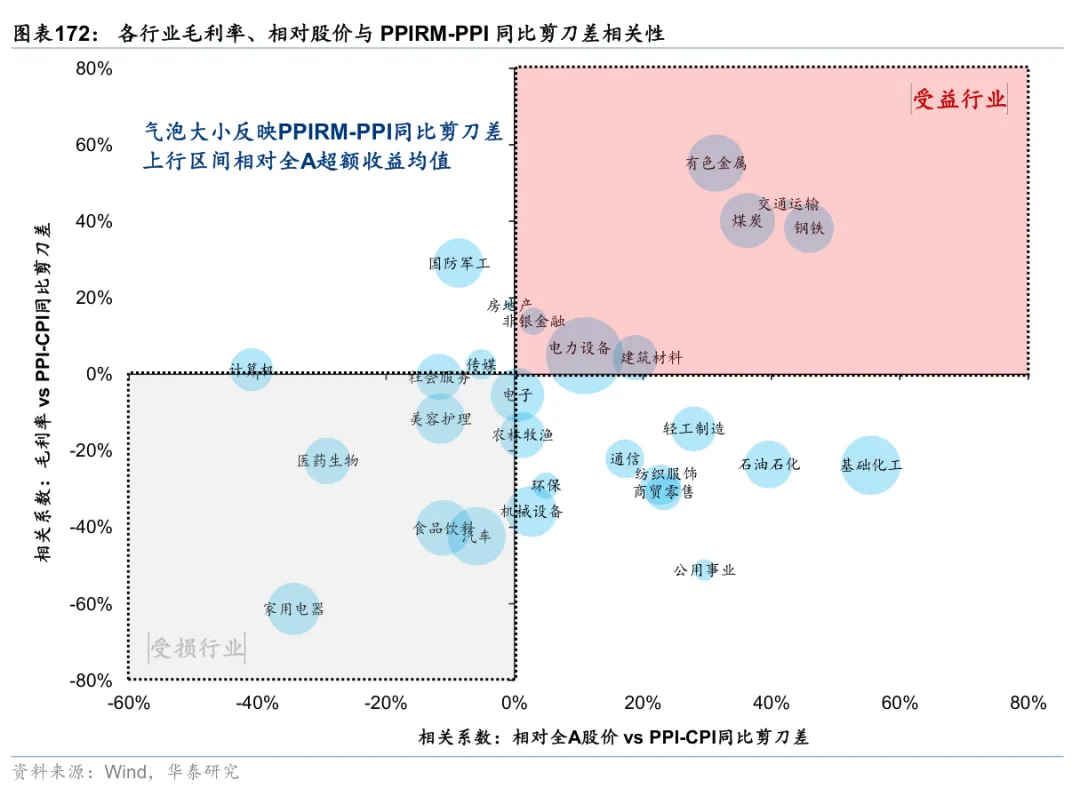

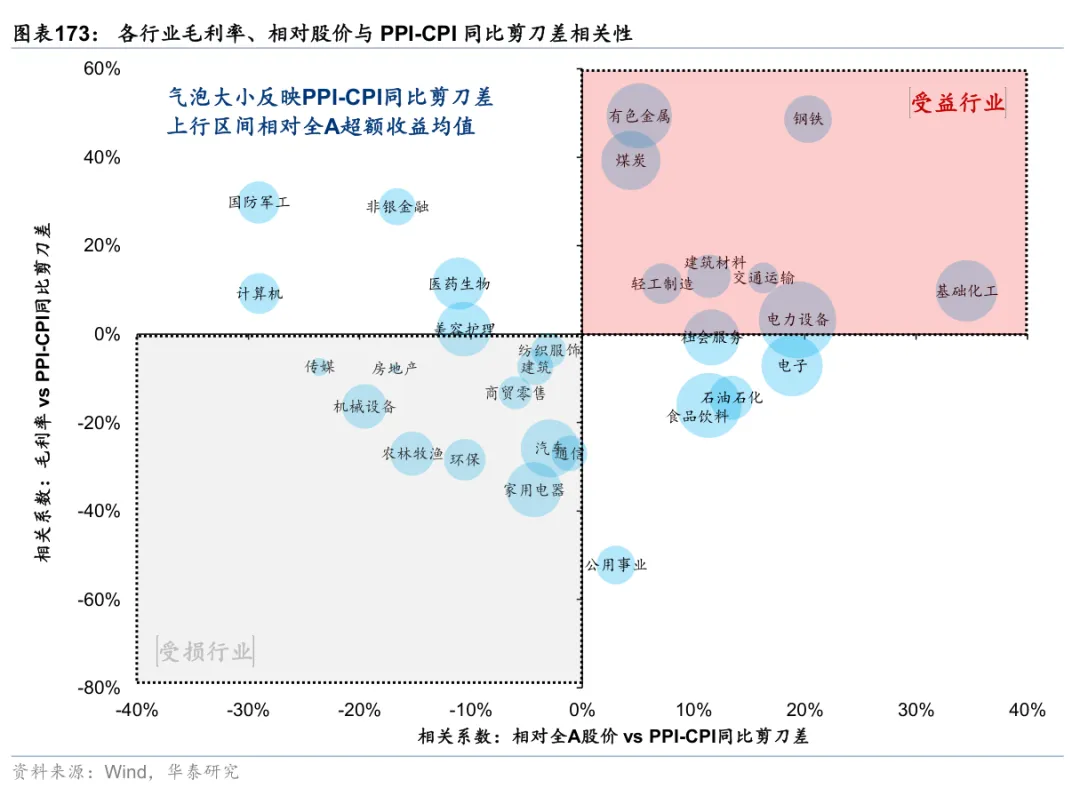

2026年下半年五大投资主线:一是电力周期,石油美元体系向人民币电力体系变迁,关注电力链与电气化投资机会;二是技术周期,AI产业趋势加速与泡沫化程度上升并存,上游设备材料与基础设施、国产芯片、下游物理AI及部分应用仍有预期差;三是气候周期,中等偏强厄尔尼诺情景下化肥农产品、能源电力、水利基建、有色、家电五大产业链或受益;四是盈利周期,关注一季报供需双向改善品种;五是通胀周期,PPI同比转正与PPI-CPI剪刀差走阔下关注化工、煤炭、电力设备、普钢、小金属与能源金属等。

正文

风险提示

文章来源

研报《AI及新兴制造引领广谱复苏——2026年A股中期策略》2026年5月25日

孙瀚文,研究员 SAC No. S0570524040002 SFC No. BVB302

闫 萌,研究员 SAC No. S0570525120001

关注我们

https://inst.htsc.com/research

访问权限:国内机构客户

https://intl.inst.htsc.com/research

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。