夜雨聆风

夜雨聆风一颗黄豆大小的零件,凭什么让全球科技巨头排队抢购?

一、先把它说清楚:光模块到底是什么?

如果把互联网比作一座城市,数据是穿梭的车流,光纤是高速公路,那么光模块就是高速公路入口处的收费站——只不过它不收费,而是负责"换车"。

你在手机上刷视频,数据在手机和服务器之间以电信号的形式处理,但在光纤里传输时,必须变成光信号——因为光的速度更快、损耗更低,一条光纤就能承载海量数据同时奔跑。光模块干的活,就是在发送端把电信号变成光信号(送进光纤),在接收端再把光信号变回电信号(还给设备)。

业内给它起了一个很传神的名字:"光电翻译官"。

它里面有三个关键部件:

- TOSA(光发射组件):负责把电"翻译"成光,核心是一颗激光器芯片。

- ROSA(光接收组件):负责把光"翻译"回电,核心是一颗探测器芯片。

- 驱动电路和DSP芯片:负责信号的处理和补偿,是光模块的"大脑"。

整个模块只有一颗黄豆那么大,插在交换机的面板上,即插即用,随时更换。在数据中心里,这样的模块成百上千,密密麻麻插满每一台交换机——这也是为什么服务器之间的数据传输能达到每秒几百GB甚至TB级别的根本原因。

二、它们从"能跑"变成了"跑得飞快"

光模块的发展,用一句话就能概括:车道一直在加宽。

十年前,数据中心的主流光模块是10G和40G。到了2018年前后,100G成为标配。2020年到2023年,400G开始规模部署。而今天,800G已成为AI数据中心的绝对主力,1.6T正式开启商用,3.2T的研发也已启动。

这就像一个城市的道路系统不断升级:400G是四车道高速,800G是八车道,1.6T是十六车道,未来的3.2T则是三十二车道。

但"车道变宽"只是故事的一半。更重要的是,随着AI算力集群规模从千卡扩展到万卡甚至十万卡,光模块不只是越跑越快,而是越用越多。早期一个AI集群中,GPU与光模块的配比大约是1:3——1张GPU配3个光模块。现在这个比例已经提高到1:5,甚至向1:10演进。

也就是说,算力越强,对光模块的需求不只线性增长,而是超线性增长。

三、为什么最近爆火?

光模块爆火,有四个核心原因。

第一个原因:AI训练和推理,实在太"吃"带宽了

训练GPT-4这种万亿参数的大模型,需要上万张GPU协同工作。这些GPU之间每时每刻都在交换数据——前向计算的激活值、反向传播的梯度,全都要在GPU之间高速传输。

如果GPU之间的网络带宽不够,算力再强也是白搭。你上面堆了几万张卡,结果卡和卡之间的数据传不动,绝大多数算力都浪费在等待上。这个瓶颈,正是光模块来解决的。根据TrendForce集邦咨询的数据,2026年全球AI光收发模块市场规模将达到260亿美元,年增超过57%。

第二个原因:技术正在"换轨"——新一代光模块刚好处在放量起点

任何产业最火爆的时候,往往发生在新旧两代产品的切换点上。2026年正是这样一个"换轨窗口":800G全面普及,1.6T开启商业化元年。高盛将2026年800G光模块的销量预测从2500万只大幅上调到3350万只。1.6T光模块需求预计达860万到2000万只,英伟达一家的需求就占了全球80%以上。

第三个原因:供不应求——"卡脖子"卡在了上游

光模块爆火的同时,供应链却出现了严重的瓶颈。核心问题出在光芯片——特别是EML(电吸收调制激光器)芯片。

Lumentum在发布FY2026第三季度财报时明确提到,EML的供需失衡缺口大于30%。这意味着,不是你想生产多少光模块就能生产多少,能拿到多少光芯片,决定了能出货多少光模块。而光芯片的产能扩张周期通常需要18到24个月——建新厂、调设备、爬良率,每一步都快不起来。

于是,英伟达等上游巨头已经开始用"长约锁单"的方式抢光芯片。在光模块行业,这个故事正在重演。

第四个原因:云巨头们正在"军备竞赛"

根据TrendForce集邦咨询2026年5月发布的最新数据,北美五大云厂商(Amazon、Microsoft、Google、Meta、Oracle)2026年的资本开支合计约8000亿美元。各家具体来看:Microsoft全年资本支出约1900亿美元;Google至1800-1900亿美元,较2025年几乎翻倍;Meta将资本支出区间上修至1250-1450亿美元;AWS预计资本支出约2000亿美元;Oracle全年资本支出约500亿美元。

当几个最大的玩家同时疯狂采购同一种零部件,整个供应链就会"挤兑"。800G光模块的核心采购数据同样印证了这一点:Meta需求量最大,达到1000万至1200万只;谷歌与微软合计约1200万只;亚马逊约550万只。

更大的时代背景在于——大模型迭代和AI Agent爆火,Token调用量呈井喷式增长,云厂商的资本开支持续攀升,成为光通信进入"超级周期"的底层逻辑。这个周期不是一年半载的短期行情,而是将持续多年的结构性增长。

四、谁在这场盛宴里?

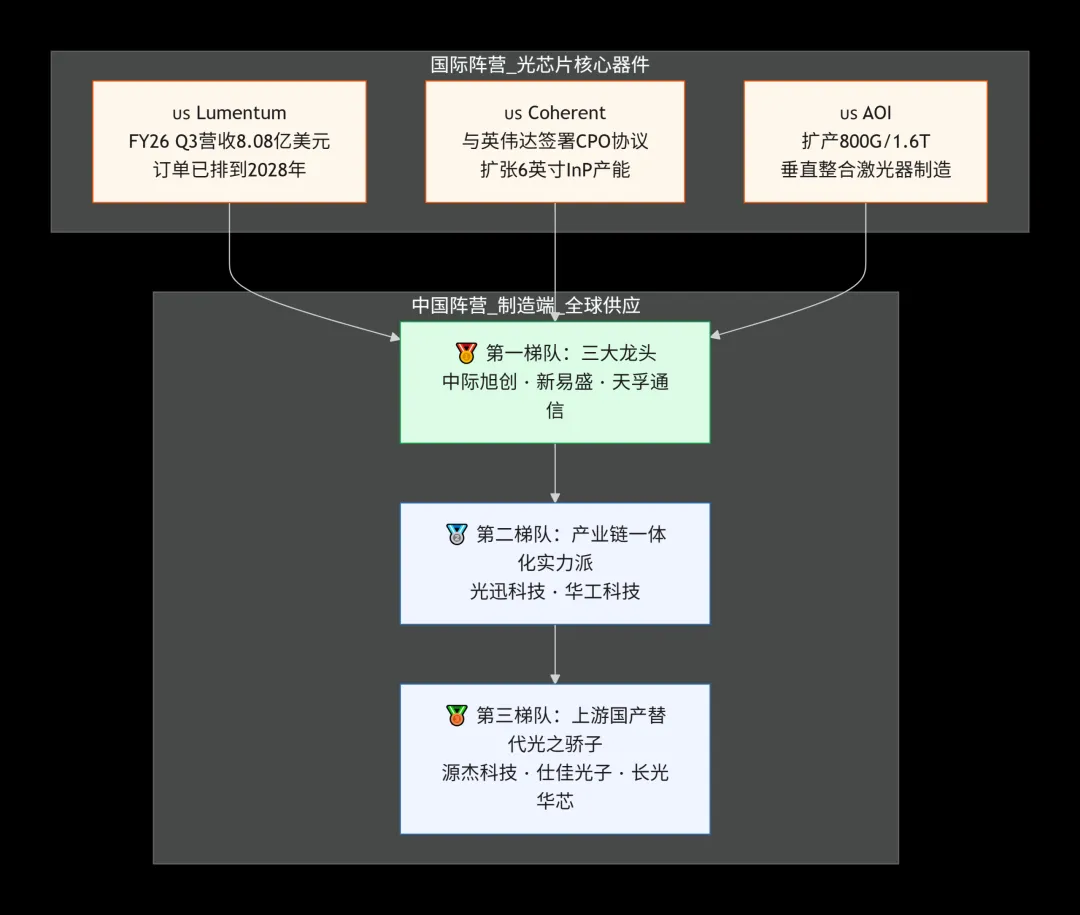

全球光模块的竞争格局可以总结为八个字:中系控制制造,美系主导核心芯片。

在制造端,中国大陆厂商凭借在磷化铟(InP)等核心材料领域的产能优势,占据了全球光模块供应约70%的份额。全球TOP10光模块厂商中,中国企业占了五席。

国内阵营的核心玩家分三层:

第一梯队是三巨头——"易中天"组合。中际旭创是全球光模块绝对龙头,根据LightCounting数据,2025年其在800G市场的占有率超过40%,全球排名第一;1.6T产品市占率更高达50%-70%。2026年Q1单季收入194.96亿元,同比增长192.12%,归母净利润57.35亿元,同比增长262.28%——一个季度的利润已经超过2024年全年(51.71亿元)。新易盛是全球第二大高速模块厂商,营收增速领跑全行业,正在重点布局LPO(线性驱动可插拔)技术。天孚通信则是CPO光引擎全球龙头,1.6T光引擎已实现规模量产,在CPO器件和硅光集成领域提前布局。

第二梯队是产业链一体化实力派:光迅科技是国内稀缺的"光芯片-器件-模块"全产业链IDM龙头,覆盖10G到800G全系列产品线。华工科技光模块+智能制造双轮驱动,其全球首发的12.8T XPO光模块通过原生液冷集成方案实现了12.8T峰值传输速率,能效提升3倍。

第三梯队是上游国产替代的"光之骄子":源杰科技是国内高速光芯片IDM龙头,净利润增速一度高达3212%,成为本轮景气周期最大的黑马。仕佳光子和长光华芯分别在DFB激光器芯片和高功率半导体激光芯片领域加速追赶。

国际阵营主要由三家北美光器件巨头主导:Lumentum、Coherent和AOI。

Lumentum是美股光模块龙头,2026财年Q3营收达8.084亿美元,同比增长90.1%,GAAP净利润1.442亿美元。公司预计Q4营收9.6亿至10.1亿美元,并明确表示光芯片产能已被预订满,"订单已排到2028年",将自2026年起全面调涨价格。

Coherent是另一巨头,与英伟达签署了多年CPO合作协议,正在快速扩张6英寸磷化铟产能平台,以提升良率、降低成本。三家北美公司均受益于AI驱动的数据中心建设浪潮,营收创下历史新高。

有意思的是,全球产业链实际上深度交织:北美云厂商下单,中国厂商制造,北美光芯片供应商提供核心器件。这种"你中有我"的格局,也让供应链的博弈变得更加复杂。

五、未来:不只"更快",更将"更近"

目前,光模块的主流形态是"可插拔"——像一个USB设备,插在交换机面板上,随时更换。这种形态已经非常成熟,也是当前800G和1.6T的主要承载方式。

但随着速率继续攀升,可插拔架构正在逼近物理极限。当光模块的速率达到3.2T甚至更高,传统架构下的功耗将突破每模块50W——散热将成为无法承受之重。于是一场关于"如何让光模块变得更近"的技术革命正在展开。

这催生了几个全新的技术方向:

CPO(共封装光学)是目前最受关注的前沿方向。它的思路是把光引擎和交换芯片直接封装在一起,让电信号从原来要走15到30厘米的"长途跋涉",缩短到1厘米以内。结果是:功耗降低85%以上,带宽密度大幅提升。CPO就像把收费站直接修在了高速公路的入口,而不是让车辆先绕一大段城市道路再过收费站。目前CPO仍处于产业化早期,业界预计大规模部署将在2027-2028年后,届时液冷将成为刚需。

LPO(线性可插拔光学)走的是渐进式改良路线。它保留了可插拔的便利性,但去掉了模块里的DSP芯片,把信号处理功能转移到交换芯片中。结果是:功耗降低约50%,成本下降15%-20%,特别适合数据中心内部500米以内的短距互联。LPO在2026年已获Meta、亚马逊等头部客户订单,预计当年模块收入占比将达15%。

还有NPO(近封装光学),介于传统可插拔和CPO之间,光引擎放在交换机板卡靠近芯片的位置,兼顾集成度与部署灵活性,是2026年产业的重要变量之一。

硅光技术是另一条底层变革线。它把光学器件集成到硅芯片上——用制造CPU的工艺来制造光器件,能大幅降低成本和功耗。硅光技术目前在800G模块中的渗透率已接近50%,预计在1.6T时代将成为主流方案,渗透率有望达到50%-70%。

这些技术方向不是"谁取代谁"的零和游戏,而是各自适配不同场景。短距用LPO,长距用可插拔,极致密度用CPO,底层制造用硅光——它们将长期共存。

除此之外,今年5月的光博会上,华工科技全球首发了12.8T XPO光模块,光迅科技推出了全球首款6.4T硅光单模NPO产品,各大头部厂商正在构建覆盖可插拔、LPO、XPO、NPO、CPO的完整产品矩阵。光通信正从传统传输管道,向AI时代数字基建的核心中枢蜕变。

如果用一个词来概括光模块的未来趋势,那就是"更快、更近、更省电"。速率从800G冲向1.6T、3.2T甚至更高;架构从可插拔向CPO/NPO演进,让光引擎离计算核心越来越近;功耗持续降低,以支撑越来越庞大的AI算力集群。

六、风险提示

光模块行业虽处于高景气周期,仍需关注以下风险:

- 上游物料持续紧缺:EML光芯片、DSP芯片供应紧张,订单交付承压,产能扩张周期长达18-24个月。

- 技术路线不确定性:LPO、硅光、CPO多路线并存,头部厂商面临多线研发投入压力。

- 下游AI应用需求不及预期:如果大模型落地效果不及预期,可能影响云厂商的资本开支节奏。

- 汇率波动风险:国内头部厂商海外业务占比高,人民币升值将产生汇兑损失。

- 技术路径不收敛:光通信的多种技术路线预计将长期共存,企业需要持续跟踪产品技术路径与验证进展。

七、读完这篇,你现在知道了

- 光模块是干什么的:把电信号变成光信号、再把光信号变回电信号——它就是AI数据中心的"光电翻译官"和"高速路收费站"。

- 光模块的发展史:从10G到400G、800G再到如今的1.6T商用、3.2T研发中,速率像车道一样持续加宽。

- 它为什么和AI深度绑定:AI大模型训练和推理需要海量GPU之间高速互联,光模块是解决数据传输瓶颈的核心硬件。

- 它为什么爆火:AI算力需求井喷,800G/1.6T恰好处于技术换轨起点,上游光芯片产能缺口超30%,云巨头们同时疯狂采购。

- 谁在玩这个赛道:中国厂商(中际旭创、新易盛、天孚通信为首)占据全球制造约70%份额;北美巨头(Lumentum、Coherent)主导核心光芯片。

- 未来走向何方:CPO、LPO、硅光等新技术让光模块变得"更快、更近、更省电"——它正在从通信领域的配角,变成AI基建的主角。

——光模块的故事,本质上是AI时代一个典型的"卖水人"暴富故事。只不过这次,淘金者们需要的不只是水,而是能让数据洪流奔腾向前的高速公路。

关键数据来源:中际旭创2026年Q1报告、TrendForce集邦咨询(全球五大北美CSP 2026年资本支出约8000亿美元)、Lumentum FY2026 Q3财报、LightCounting(中际旭创800G市占率超40%),均来自各公司官方披露及权威第三方机构公开报告,引用截止2026年5月。