夜雨聆风

夜雨聆风

核心内容

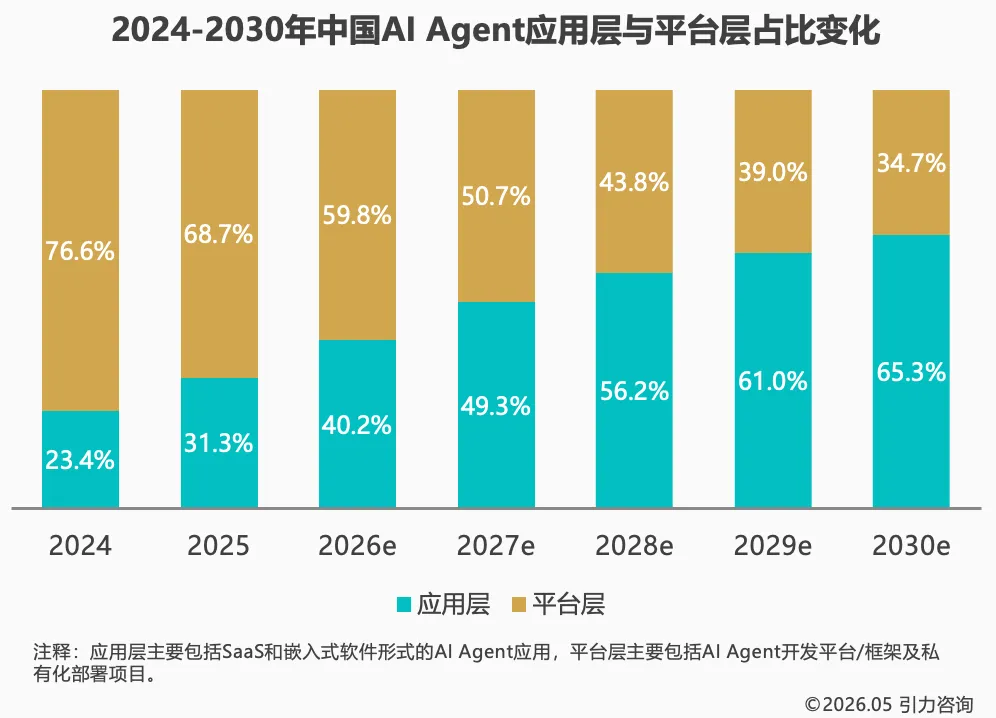

1 | AI Agent:中国视角 聚焦企业级AI Agent作为“大模型之上、行业应用之下”的关键中间层。2025年中国AI Agent市场规模为159.0亿元,预计到2030年将突破1646亿元(CAGR为59.6%)。2026年中国AI Agent平台层占比依然高于应用层(59.8%:40.2%),预计到2028年应用层将反超平台层。 |

2 | AI Agent的生态博弈 AI Agent生态正经历势力重构:平台巨头以全栈布局构建“围墙花园”,第三方厂商以垂直深度突围,开放编排层以本地优先打破锁定。价值链中,数据与接口成为护城河,平台编排层成竞争核心,传统轻量功能型产品议价权持续流失。 |

3 | 企业AI Agent落地实战指南 提出企业落地的“4种组合模式×5大评估维度”选型框架,以及Prompt/Context/Harness/Skill四层能力建设体系。建议以“战略先行、场景试点、数据闭环、治理前置”四步渐进落地。 |

4 | 未来展望 展望五大关键变化:智能体应用商店兴起、Agent重塑云厂商、硬件与边缘融合、人机协同金字塔重构组织、自治Agent倒逼分级监管。平台格局、部署模式与组织形态三大不确定性,将决定AI Agent是停留在工具层,还是上升为战略资产。 |

01

AI Agent:中国视角

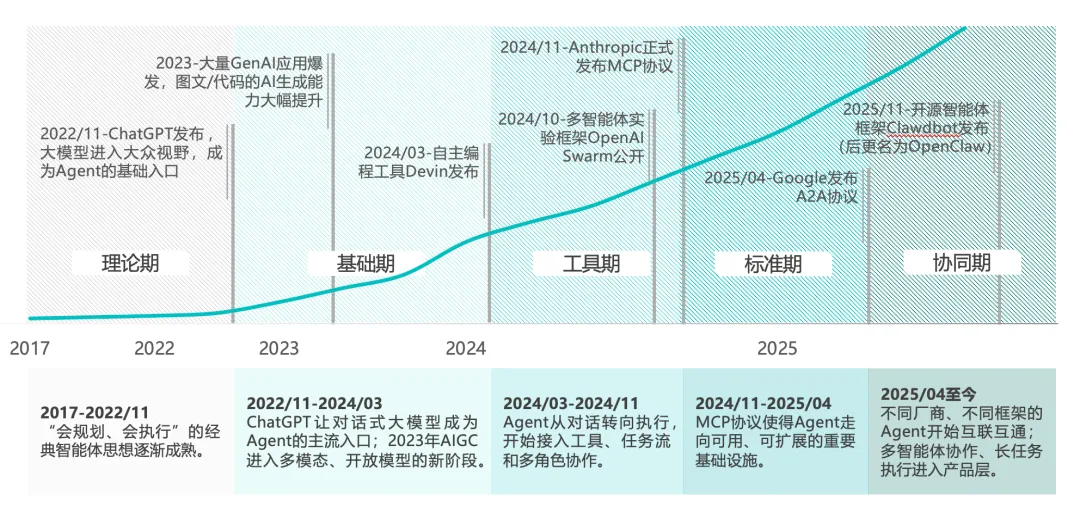

AI Agent经历了能力增强、工具接入、标准连接、协同网络四次重要跃迁

AI Agent发展历程经历四次跃迁:从ChatGPT开启基础期,到Devin、OpenAI Swarm推动工具期,再到MCP协议、A2A协议建立标准期,最终OpenClaw(原Clawdbot)引领协同期。从2017年至今,AI Agent从理论走向协同,完成能力增强、工具接入、标准连接到协同网络的范式升级。

AI Agent应用节奏提速明显,2025-2030年市场规模CAGR达到59.6%

中国AI Agent市场正进入高速增长期,2025年市场规模达159.0亿元,预计2030年将突破1646亿元,2025-2030年复合增长率高达59.6%。政策加码、企业数智化转型刚需、Agentic AI技术成熟与高ROI效率红利,共同推动Agent应用节奏全面提速。

前期平台层AI Agent占比偏高,但应用层Agent快速爆发将在2028年反超

中国AI Agent市场早期平台层占比明显偏高,金融、政务等大型企业“买平台先于买应用”,渠道高度依赖钉钉、飞书等生态分发。随着中小企业采纳加速与爆款应用涌现,应用层占比持续攀升,预计2028年将全面反超平台层,标志Agent生态迈入百花齐放阶段。

AI Agent从“试点探索”迈向“规模落地”,但应用深度仍需探索

目前AI Agent并未在所有行业均匀铺开,而是根据行业的数字化程度和业务价值链形成了差异化的渗透格局:

数字原生行业由于生产要素本就数字化,Agent在研发设计环节率先爆发;

服务密集型行业(如金融、零售)直面海量用户,在营销服务环节逐渐采用Agent替代人力;

实体行业则受物理世界限制,Agent一般不作为核心生产力,而在运营、质检等环节辅助决策。

AI Agent的演进路线:能力跃迁与架构升级

AI Agent正经历双重演进:能力上从“指令响应工具”跃迁为“目标导向的协作智能体”,具备任务拆解、反思纠错与长期协作能力;架构上从单智能体升级为多智能体协同网络,通过Orchestrator协调器实现角色分工与协议化通信,突破单模型的上下文与成本瓶颈。

AI Agent的演进路线:场景闭环与企业平台化

AI Agent落地正从单点任务自动化走向端到端业务闭环,从碎片化项目交付升级为平台化基础设施。企业通过统一中台沉淀模型、工具、记忆与治理能力,业务部门可低代码快速组装Agent。这标志着企业对AI的认知正从“效率工具”向可规模化复用的“业务引擎”深刻迁移。

02

AI Agent的生态博弈

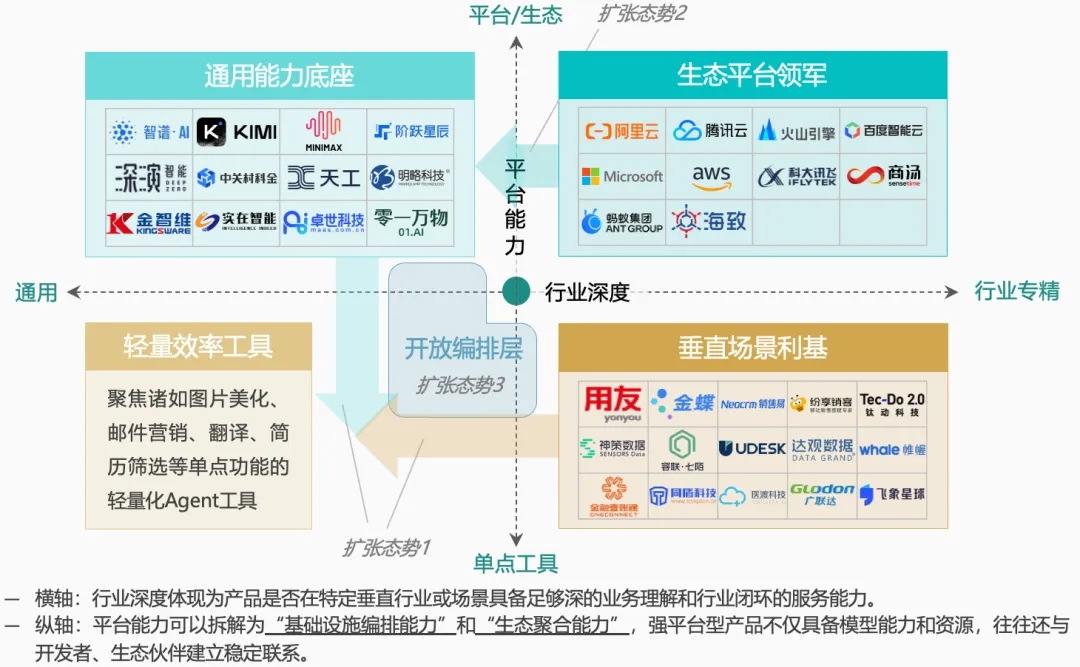

企业AI Agent生态势力象限

以行业深度和平台能力为坐标轴,AI Agent生态可划分为生态平台领军、通用能力底座、垂直场景利基与轻量效率工具四大阵营。独立Agent厂商向下挤压单点工具、平台巨头向上吞噬通用底座、开放编排层双向渗透,三类扩张态势正重塑整个市场竞争边界。

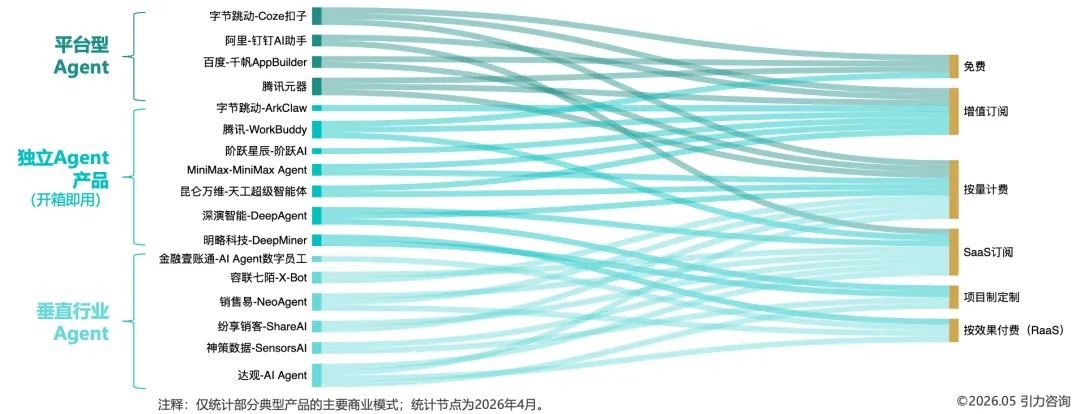

商业模式渐趋多元化,免费获客仍为标配,按效果付费在垂直场景中兴起

当前国内AI Agent产品从最初的To C纯免费模式,逐渐开始探索多元化的商业变现模式。在免费之外,绝大多数平台型Agent和独立Agent产品采取“增值订阅”和“按量计费”的混合模式;垂直行业的Agent产品,尤其在营销、客服等场景中,开始尝试按效果付费的模式。

随着“token”取代“vCPU小时”或“GB存储”成为AI时代衡量大模型推理能力的计量原子单位,仿照云计算时代的按量付费、包月订阅、预付费/资源包等收费形式必将愈发丰富。与此同时,AI Agent的应用不断向更多垂直行业场景下沉,也将推动按效果付费的模式在企业端更受青睐。

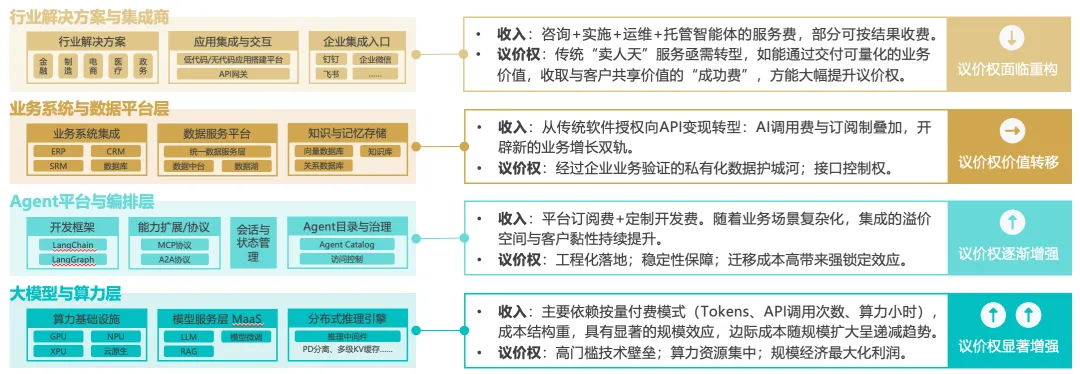

价值链与议价权迁移,收入在不同厂商间重新分配

AI Agent生态的议价权正在经历系统性重构:掌握高质量数据与接口是构筑护城河的前提;平台编排层成为近期竞争核心;而行业解决方案与集成商则面临重要转型,若能有效将AI Agent能力兑现量化为商业结果,将能捕获产业链的最终价值。在这场价值重新分配的博弈中,单纯的“技术领先”已不足以维持长期优势,唯有将技术能力与客户业务成果深度绑定,才能在产业链中找到不可替代的生态位。

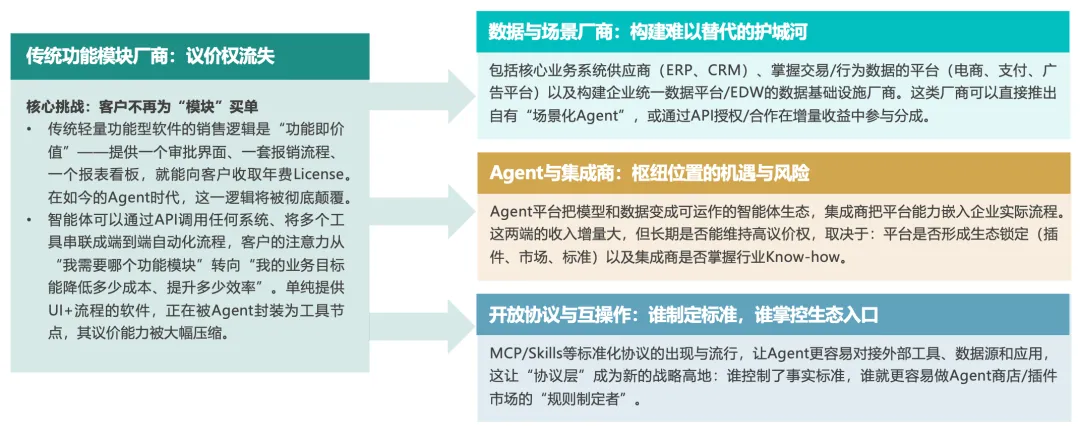

扩张态势1:客户不再为“模块”买单,传统轻量功能型产品的收入将重新分配

Agent正瓦解“功能即价值”的软件逻辑。企业采购从“功能模块”转向“降本增效”,智能体通过API串联多系统实现端到端自动化,传统软件被压缩为工具节点。数据与场景厂商凭ERP、CRM构建护城河,集成商成为生态枢纽,MCP与Skills等开放协议让“协议层”成为Agent商店与插件市场规则制定者的战略高地。

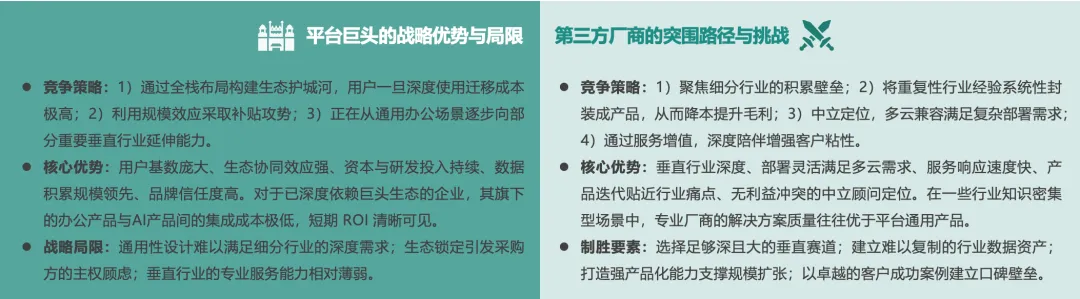

扩张态势2:平台巨头的“围墙花园”与第三方Agent厂商的“突围”

平台巨头与第三方厂商的竞争,并非简单的零和对决,而是一场关于“广度 vs. 深度”“锁定 vs. 灵活”“规模 vs. 专精”的战略分野。这恰似几年前全栈巨头云厂商与独立第三方云厂商之间的博弈。

从企业客户的落地选择来说,标准化程度高、跨部门协作需求强、已重度使用M365的大型企业更适用平台巨头的产品;而部分垂直赛道、看重定制化服务的企业则可以在第三方Agent厂商中进行挑选。

这场博弈的最终格局大概率不会是一方通吃,而是形成“平台搭台、垂直唱戏”的共生生态——巨头提供基础设施和通用能力,而第三方厂商也在细分赛道中逐步建立起难以逾越的行业壁垒。

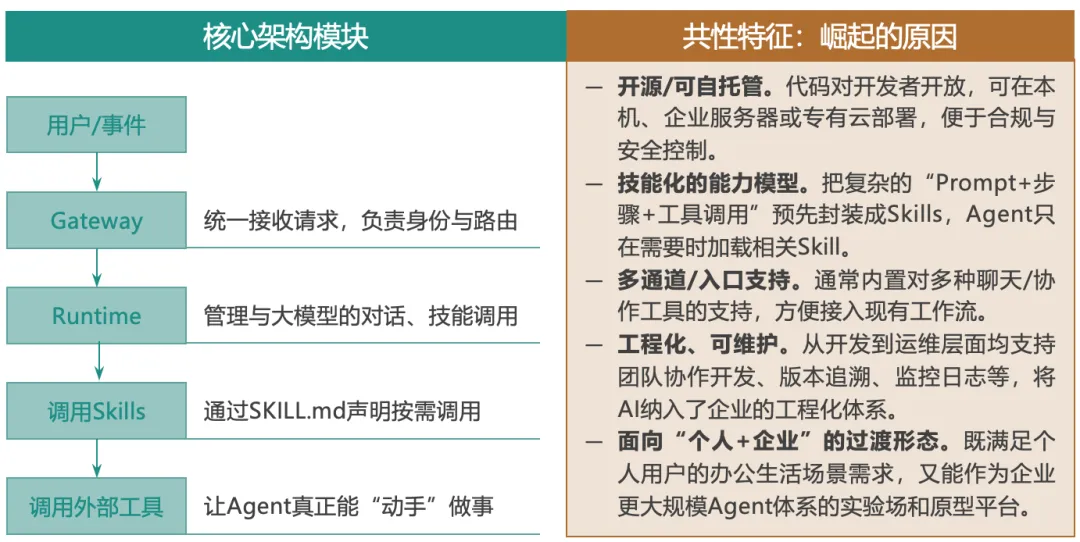

扩张态势3:以OpenClaw为代表的开放编排层快速崛起

随着OpenClaw的发布,这种“本地优先、低门槛部署”的Agent模式迅速引发广泛关注。本质上,它是将模型、技能和工具封装进一个可自托管的Agent平台,让用户得以在本地运行一个“多技能智能体”。以OpenClaw为例,它通过“Skills + Gateway + Runtime”等组件,将原本复杂的Agent工程化能力(如技能管理、运行监控、本地调试)开放给普通用户,成为一个“人人可用的本地智能体”。这种模式的崛起,同时也标志着AI Agent正在从“云端集中式服务”向“边缘分布式智能”演进,为企业在数据主权、合规控制和敏捷迭代之间找到了一条新的平衡路径。

03

企业AI Agent落地实战指南

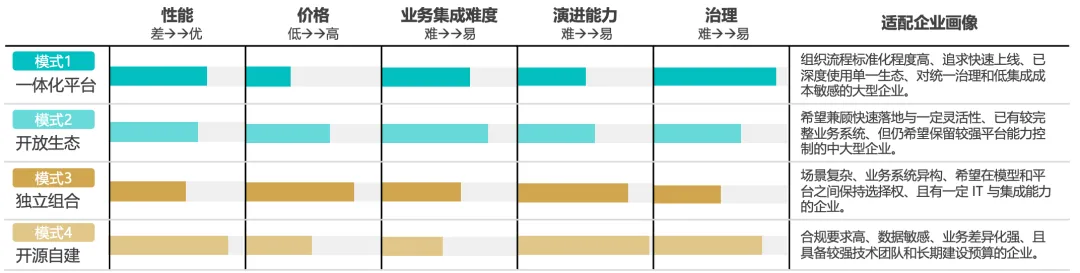

“大脑”“神经系统”“手脚”组合形成的4种落地模式

部署AI Agent是大模型、Agent平台与业务系统三种核心组件的组合。四种模式从一体化超级平台到开源自建,形成“高整合低自主”到“低整合高自主”的光谱:模式1体验一致但锁定强,模式2生态扩展但数据安全边界挑战大,模式3组件自由但集成成本高,模式4完全自主但技术门槛极高。

企业AI Agent部署模式的决策框架

企业在评估AI Agent落地路径时,真正面对的往往不是技术路线之争,而是三组结构性平衡:效率与控制、通用与专属、当下收益与未来演进。

越强调快速试用和低门槛,越倾向于选择一体化或开放生态;越强调数据安全、流程可控与深度定制,越需要走向组合式或自建式架构。

企业AI Agent部署选型评分与适配企业画像

企业级Agent是持续运营的能力系统,不仅需要考虑“能不能用”,更需要规模化、可持续地应用。以下5大评估维度中,“性能”“价格”“业务集成难度”关注选型当下,而“演进能力”“治理”更关乎能否实现规模化持续性的运营。

性能:能不能稳定完成任务,效果是否达到业务要求。

价格:总体拥有成本是否可控,包含模型费用,以及部署、运维、集成和治理成本。

业务集成难度:接入现有系统、数据和流程要花多大代价。

演进能力:未来能否随着场景扩张、模型升级和组织变化持续迭代。

治理:能否更容易做到权限、审计、监控、风控、责任归属和生命周期管理。

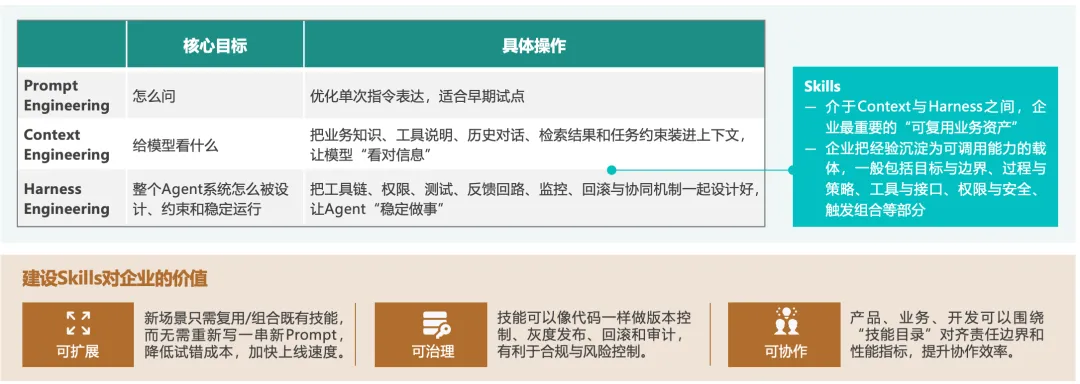

企业AI Agent的能力建设:Prompt、Context、Harness与Skill

企业AI Agent的落地重点同样在发生着日新月异的演进,逐步从“怎么把一句话写好”,转向“怎么把业务信息、工具能力和执行约束组织成一个稳定系统”。其中,Prompt Engineering解决指令表达,Context Engineering解决信息供给,Harness Engineering解决运行环境、反馈闭环与可靠性。与此同时,对企业而言的另一项重要任务是将宝贵的经验沉淀为Skill,将其视为可沉淀、可复用、可治理的业务能力模块。

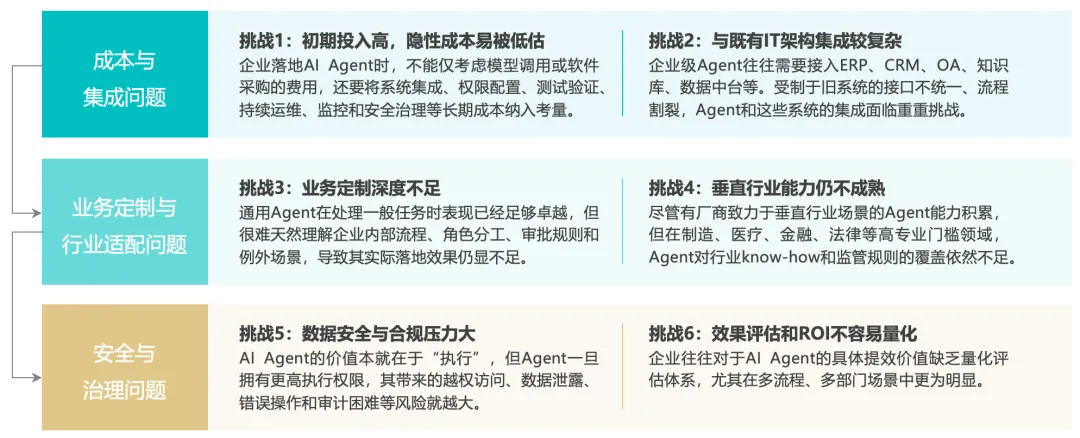

企业落地AI Agent的痛点与挑战

企业落地AI Agent并非选型即终点,会依次遭遇三层挑战。成本与集成层面,隐性成本易被低估,旧系统导致ERP、CRM、OA接入困难。业务与行业层面,通用Agent难适配内部流程,制造、医疗、金融等know-how覆盖不足。安全与治理层面,越权访问、数据泄露、审计困难与ROI难量化同样突出。

企业落地AI Agent的关键建议

企业落地AI Agent遵循四步走:战略先行明确业务边界,避免“为了AI而AI”。场景试点从高频低风险切入,孵化可复用Skill。数据闭环打通知识库与业务系统,是Context Engineering落地。治理前置是Harness Engineering的表达,权限、审计、回滚与红队测试须内化为底层架构。

04

未来展望

未来3-5年的关键不确定性

平台格局:封闭 vs 开放

平台巨头以“大模型+Agent平台+应用全家桶”构建封闭生态,集成效率高但锁定性强

开源编排层与多云架构推动接口标准化,让企业实现跨Agent、跨云的自由组合与迁移

部署模式:云 vs 本地

数据安全合规要求高的行业偏好“本地优先”或混合部署

成本敏感、弹性算力需求高的企业倾向公有云托管,换取快速试错和按需扩缩

关键在于企业是否具备可迁移、可切换的架构能力,避免被部署模式反向锁定

组织形态:人机协同是否被打平

路径A:延续传统组织,Agent作为各层级“数字助手”

路径B:重构为“人+Agent”矩阵式协同单元,Agent直接承担部分流程决策

未来3-5年,组织在激励、绩效和治理上适配人机协同的程度,将决定AI Agent是停留在工具层还是上升为战略资产

即将发生的行业关键性变化

01 智能体“应用商店”/Agent市场出现

企业可按需选购、组合不同厂商的智能体能力,用订阅模式快速上线

两种模式将在短期内并存:头部平台主导的“封闭商店” vs 多云开源推动的“开放市场”

02 Agent重塑云厂商的业务模式

云厂商从“Infra供给者”升级为“Agent操作系统”(身份管理、编排调度、监控观测、风控合规)

为中立ISV和初创企业创造创新窗口,但也放大被生态吸纳、绑定、收购的风险

03 硬件与边缘Agent加速融合

Agent下沉到工业控制器、仓储物流装备、零售终端等端侧

结合边缘推理实现低时延、断网可用的本地智能控制,软硬一体方案成为新标准

04 组织进化“人机协同金字塔模型”

底层AI接管标准化重复任务,中层人机协同完成复杂判断与流程编排,顶层人类聚焦战略决策与伦理治理

催生提示词工程、AI流程管理、人机协作体验设计等新型岗位与能力体系

05 自治智能体的风险与监管

自主决策Agent进入关键业务流程,身份滥用、恶意指令等新型风险显现

传统IT内控难以单独应对,需建立分级授权、行为审计和责任归因机制

推动行业形成技术标准、合规规范与监管框架

点击底部

阅读原文

获取完整版PDF报告

引力咨询近期报告发布计划:

《2026年中国具身智能行业研究报告》

《2026年中国企业云与AI实践白皮书》

《2026年中国跨境电商行业研究报告》

《2026年中国云服务出海研究报告》

联

系

我

们

解锁更多深度研究内容

引力咨询 Gravity Insight

微信号 : 18611097785

联系电话:18611097785