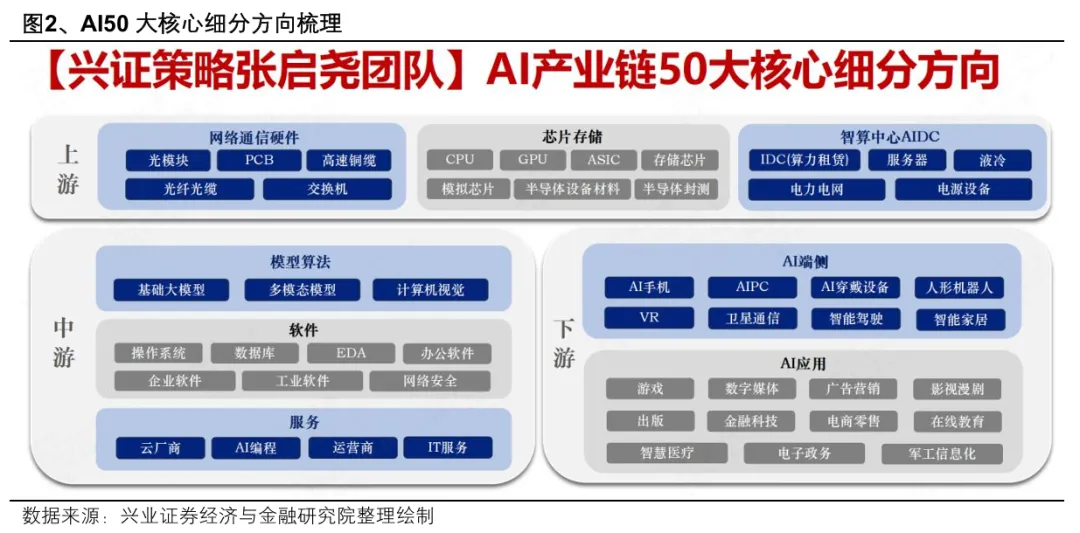

AI作为涵盖上游算力硬件&基础设施、中游软件服务以及下游端侧应用的庞大产业链条,当阶段性出现局部“过热”时,部分资金对于短期交易拥挤的应对方式并非向板块之外做系统性切换,而更多以内部轮动扩散的方式,消化高位板块的过热情绪。

针对AI内部的轮动,我们构建“拥挤度-海外映射-投资者调研”三维跟踪框架,实战把握AI内部细分方向的轮动扩散机会。

首先,我们给出配置上的核心结论:

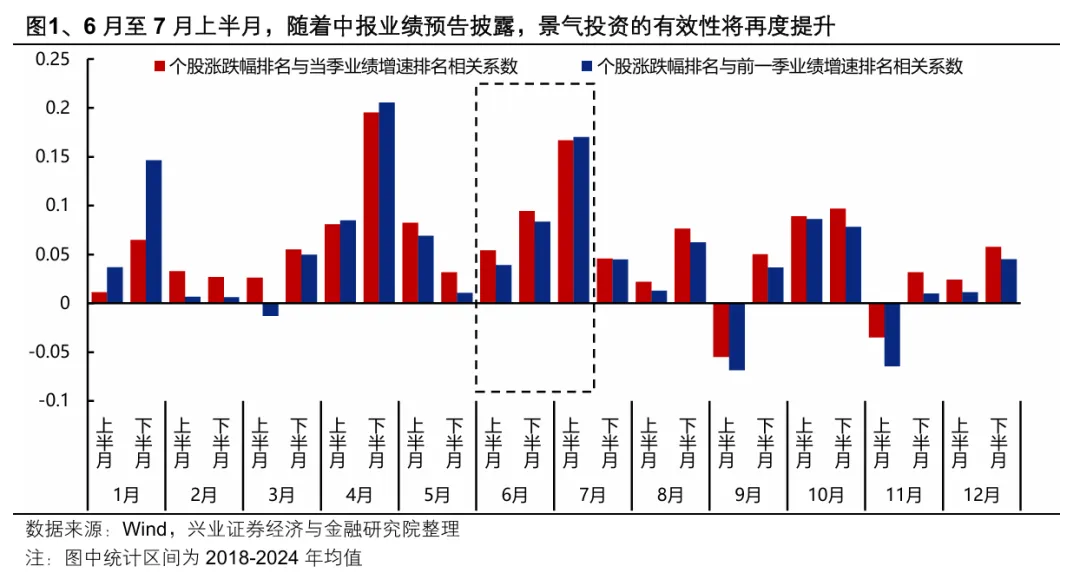

1、对于光、PCB为代表的北美算力链需要再一次提高重视。一方面6月新一轮业绩披露期临近之后景气投资有效性再度提升,另一方面拥挤度已得到较为充分消化,意味着当前坚守这类景气最具确定性的方向兼具胜率与赔率。

2、对于国产半导体产业链,作为近期景气和国产技术边际变化最大的方向,中长期仍具备较强共识,但短期拥挤度整体已偏高。内部,可以率先关注CPU、晶圆代工、功率半导体、端侧芯片等相对海外仍有进一步上涨空间的方向。

3、对于当前拥挤度不高+市场扩散共识较强的AIDC基础设施环节(电力电网、光纤光缆、算力租赁等)可以提升重视度。

4、对于中下游软件应用,当前市场扩散共识度依然不高,不过AI颠覆的担忧情绪缓和后,近一个月美股有细分方向表现较好,包括网络安全、AI编程、数据平台、AIGC、广告营销等。

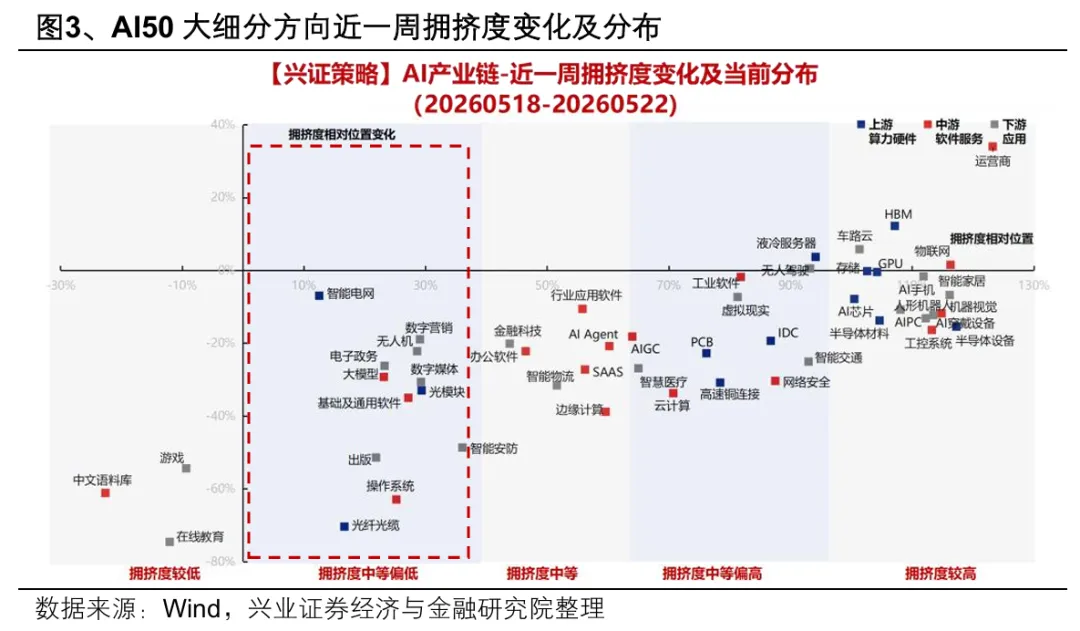

1. 拥挤度:国产算力和下游端侧硬件拥挤度升至高位,北美算力拥挤度已得到较为充分的消化

4月中旬,在光通信为代表的北美算力链持续演绎后,我们在除了光,还有什么?等一系列报告中,提示AI行情向半导体为代表的国产算力链扩散的机会,后续也成为接力北美算力链的一条最强势的主线。

经历了近一个月的扩散演绎之后,当前国产算力和下游端侧硬件拥挤度已经升至高位,而相较之下光模块、PCB为代表的北美算力链拥挤度已回落至中等甚至偏低水平,前期的交易情绪已经得到较为充分的消化,意味着当前到了可以再度提升关注的时候。

并且,当前市场景气共识更加聚焦,随着6月之后新一轮业绩披露期临近,又将再度进入一个景气投资有效性提升的窗口,意味着以长打短、坚守景气最具确定性的方向仍将是后续兼具胜率与赔率的较好选择。

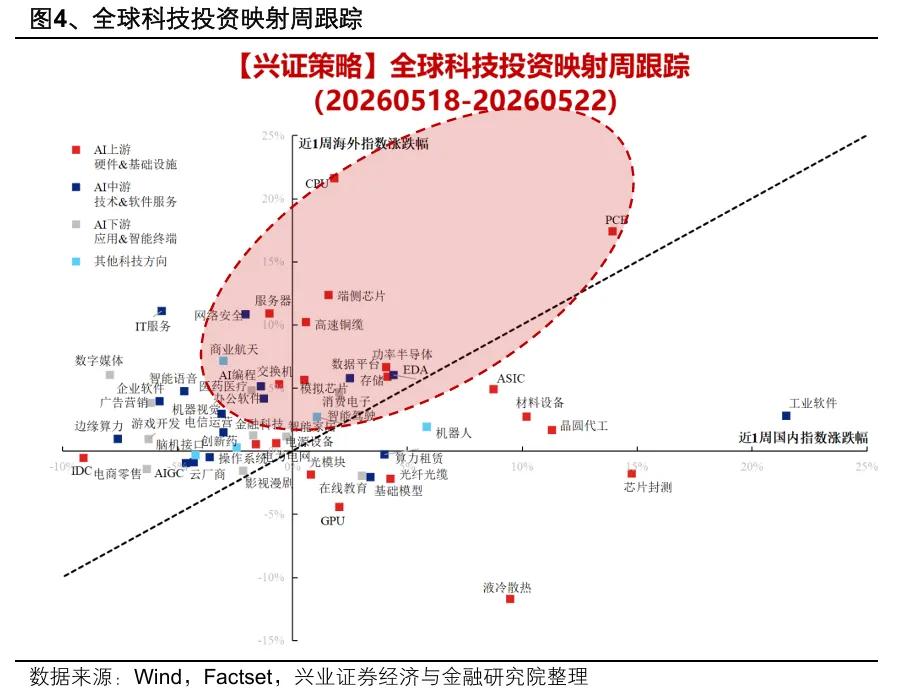

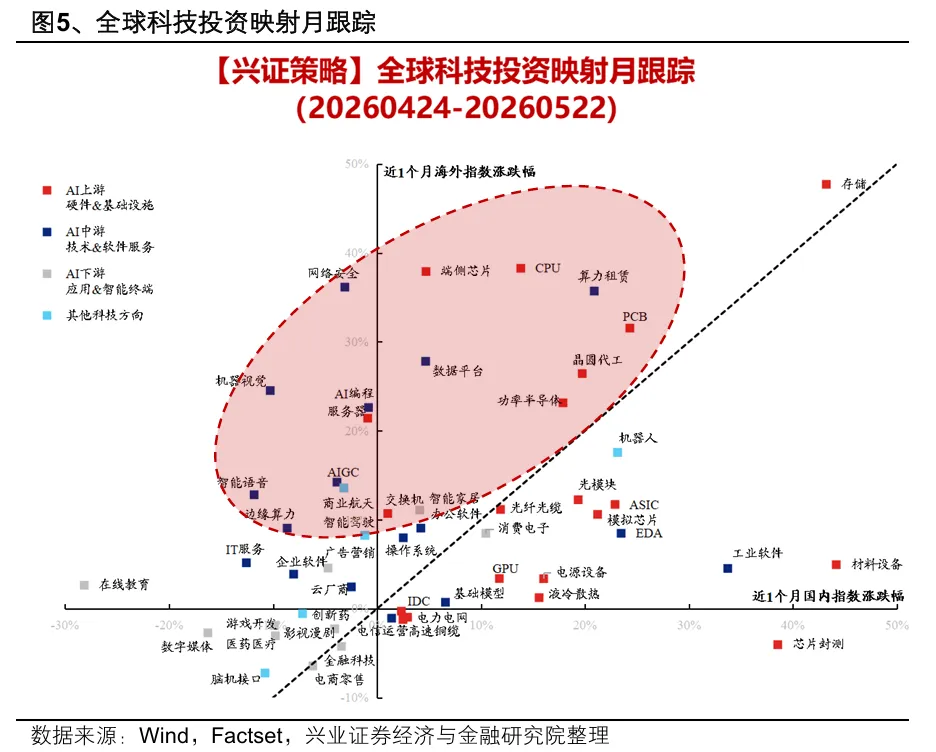

2. 海外映射:过去一个月,PCB、CPU、晶圆代工、算力租赁、商业航天等方向相较于海外有进一步扩散上涨的空间

海外映射对于A股投资机会的指引效果愈发显著,我们基于全球科技龙头,构建了覆盖六大科技板块、52大细分方向的国内与海外股价映射指数,定期进行跟踪比较。

过去一周,国内半导体产业链(芯片封测、晶圆代工、材料设备、GPU)、工业软件、液冷散热等方向表现相较于海外表现更好,而PCB、CPU、商业航天、高速铜缆、服务器、端侧芯片、网络安全等方向相较于海外公司仍有进一步扩散上涨的空间。

过去一个月,国内半导体产业链(材料设备、GPU、ASIC)、液冷散热、电源设备、工业软件等方向表现相较于海外表现更好,而PCB、CPU、晶圆代工、算力租赁、功率半导体、端侧芯片、商业航天、网络安全、AIGC等方向相较于海外公司仍有进一步扩散上涨的空间。

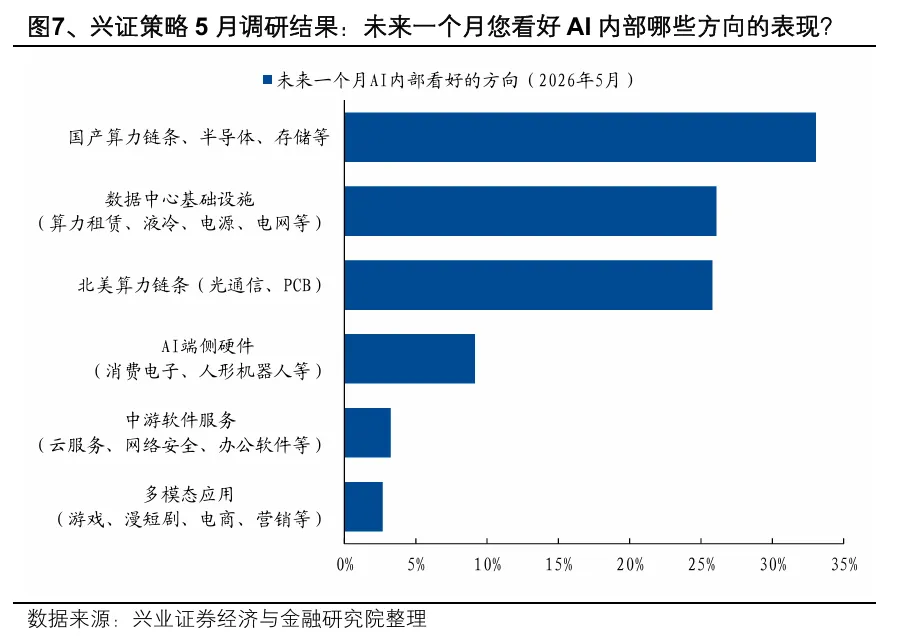

3. 机构投资者调研:国产算力仍是最强共识,上游基础设施的扩散也值得重视

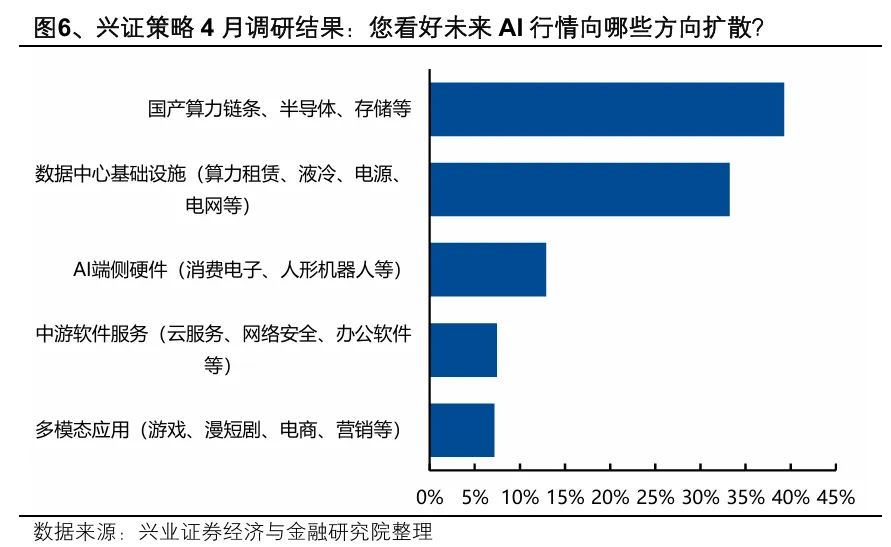

从4月调查结果和事后行情表现来看,我们对于机构投资者共识的收集能够很好地指引AI内部的轮动方向和顺序。4月中旬北美算力链行情过热的担忧升温后,我们在4月投资者调查问卷中设置了一个题目:“您看好未来AI行情向哪些方向扩散?”,事后来看很好地指引了AI内部的轮动方向和顺序:AI行情在4月下旬开始率先往共识最强的国产算力链扩散,并在5月进一步向共识第二强的AIDC基础设施扩散(近期的算电协同行情)。

结合本月的调查结果来看,国产算力共识仍然最强,意味着短期拥挤度消化后仍将是市场聚焦的方向,而对于共识较强+当前拥挤度不高的上游基础设施环节也需要提高重视。一方面,国产算力仍是当前市场的共识,背后是这一轮大的存储周期和海外CPU景气重估下,半导体产业链是近期景气和供需结构边际变化更大的方向。意味着,短期拥挤度消化后,国产半导体产业链仍将是市场聚焦的方向。另一方面,市场对于行情扩散至上游基础设施环节也具备很强的共识,叠加当前拥挤度不高,后续可以提高重视度。

经济数据波动,政策宽松低于预期,美联储降息不及预期,地缘局势升级等报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)张启尧 SAC执业证书编号:S0190521080005

胡思雨 SAC执业证书编号:S0190521110003

张倩婷 SAC执业证书编号:S0190521110002

程鲁尧 SAC执业证书编号:S0190521120004

张 勋 SAC执业证书编号:S0190520070004

吴 峰 SAC执业证书编号:S0190510120002

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告仅供兴业证券股份有限公司(以下简称“本公司)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估、并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果、本公司及/或其关联人员均不承担任何法律责任。本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本报告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据:在不同时期,本公司可发出与本报告所载资料,意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。除非另行说明,本报告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的回报预测可能是基于相应的假设。任何假设的变化可能会显著地影响所预测的回报。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。在法律许可的情况下,兴业证券股份有限公司可能会持有本报告中提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务:因此、投资者应当考虑到兴业证券股份有限公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后的12个月内公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅,其中:沪深两市以沪深300指数为基准;北交所市场以北证50指数为基准;新三板市场以三板成指为基准;香港市场以恒生指数为基准;美国市场以标普500或纳斯达克综合指数为基准。行业评级:推荐-相对表现优于同期相关证券市场代表性指数;中性-相对表现与同期相关证券市场代表性指数持平;回避-相对表现弱于同期相关证券市场代表性指数。股票评级:买入-相对同期相关证券市场代表性指数涨幅大于15%;增持-相对同期相关证券市场代表性指数涨幅在5%~15%之间;中性-相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持-相对同期相关证券市场代表性指数涨幅小于-5%;无评级-由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您井非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任本平台肯在沟通研究信息,交流研究经验,不是兴业证券股份有限公司研究报告的发布平台,所发布观点不代表兴业证券股份有限公司观点.任何完整的研究观点应以兴业证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当曰的判断,可随时更改且不予通告、本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告仅供兴业证券股份有限公司(以下简称“本公司)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估、并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果、本公司及/或其关联人员均不承担任何法律责任。本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本报告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据:在不同时期,本公司可发出与本报告所载资料,意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。除非另行说明,本报告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的回报预测可能是基于相应的假设。任何假设的变化可能会显著地影响所预测的回报。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。在法律许可的情况下,兴业证券股份有限公司可能会持有本报告中提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务:因此、投资者应当考虑到兴业证券股份有限公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后的12个月内公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅,其中:沪深两市以沪深300指数为基准;北交所市场以北证50指数为基准;新三板市场以三板成指为基准;香港市场以恒生指数为基准;美国市场以标普500或纳斯达克综合指数为基准。行业评级:推荐-相对表现优于同期相关证券市场代表性指数;中性-相对表现与同期相关证券市场代表性指数持平;回避-相对表现弱于同期相关证券市场代表性指数。股票评级:买入-相对同期相关证券市场代表性指数涨幅大于15%;增持-相对同期相关证券市场代表性指数涨幅在5%~15%之间;中性-相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持-相对同期相关证券市场代表性指数涨幅小于-5%;无评级-由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您井非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任本平台肯在沟通研究信息,交流研究经验,不是兴业证券股份有限公司研究报告的发布平台,所发布观点不代表兴业证券股份有限公司观点.任何完整的研究观点应以兴业证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当曰的判断,可随时更改且不予通告、本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。 夜雨聆风

夜雨聆风