夜雨聆风

夜雨聆风在超硬材料领域,黄河旋风曾是当之无愧的行业龙头,手握全球前三的人造金刚石产能,深耕工业金刚石与培育钻石赛道多年。如今,这家老牌企业正站在生死与反转的十字路口:一边是67 亿负债、负债率 92%、连续三年巨亏 27 亿的财务深渊;另一边是8 英寸金刚石热沉片国内唯一量产、绑定头部算力客户、国资强力赋能的转型曙光。

这家老牌制造企业,究竟经历了怎样的至暗时刻?又能否凭借 AI 散热新赛道实现绝境重生?今天,我们深度拆解黄河旋风的困境、破局与未来。

一、巅峰坠落:67 亿负债的四大根源

黄河旋风的债务危机,绝非偶然,而是跨界爆雷、盲目扩产、行业寒冬、治理漏洞四大因素叠加的必然结果。

1. 跨界 “踩雷”:上海明匠并购,埋下崩盘伏笔

2015 年,处于巅峰期的黄河旋风野心膨胀,斥资数亿跨界收购上海明匠,布局智能制造领域。这场被寄予厚望的并购,最终沦为毁灭性的财务黑洞:

上海明匠业绩造假、经营失控,2020 年被迫低价剥离; 商誉减值、担保追责、直接亏损合计数十亿,成为负债飙升的关键转折点; 原实控人通过私盖公章,将上市公司变为违规担保工具,多笔债务牵连上市公司,进一步放大风险。

2. 盲目扩产:产能过剩 + 价格战,卖得多亏得多

2017-2021 年,公司大举扩产工业金刚石与培育钻石,产能快速释放的同时,行业危机悄然降临:

行业一窝蜂跟风扩产,2022 年后供需严重失衡,培育钻石价格腰斩,工业金刚石暴跌 30%+ 固定成本(设备折旧、厂房、人工)刚性,销量增长但单价暴跌,毛利无法覆盖成本,越卖越亏; 扩产资金依赖借贷,债务规模持续累积,财务费用(利息)每年1.3 亿 +,沦为纯吸血项。

3. 连续巨亏:三年亏掉 27 亿,净资产濒临枯竭

2023-2025 年,公司陷入持续亏损泥潭,净资产被快速吞噬:

2023 年:亏损 7.98 亿;2024 年:亏损 9.83 亿;2025 年:亏损 9.50 亿; 三年累计亏损27.31 亿,未弥补亏损超实收股本 1/3,触发《公司法》特别审议程序 净资产从 2021 年 32.6 亿骤降至 2025 年末6.29 亿,濒临资不抵债。

4. 债务结构崩塌:短债压顶,借新还旧恶性循环

截至 2026 年一季度,公司总负债 66.83 亿,资产负债率 92.78%,负债结构极度危险:

流动负债占比96%,几乎全是短期债务,短期借款高达 28.8 亿; 货币资金仅 0.68 亿,现金覆盖率不足 3%,完全无力覆盖短期债务; 经营现金流长期为负,只能靠借新还旧维持,利息越滚越大,陷入 “亏损→借钱→再亏损” 的死循环。

二、绝境逢生:国资入主 + 技术突破,两大破局关键

就在市场以为黄河旋风即将走向退市时,国资接盘 + AI 散热技术突破两大关键变量,为公司带来绝境重生的希望。

1. 国资兜底:许昌产投入主,清理历史包袱

2023 年 9 月,许昌市国资平台许昌产投出手接盘,以 4.75 亿元收购黄河旋风 9.36% 股份,成为控股股东,实控人变更为许昌市财政局。

- 债务切割

:国资明确 “不承担原股东非法债务”,承接违规担保,与银行协商展期、降息、债转股,目标将负债率降至 70% 以下; - 股权清理

:2026 年 4 月,法院冻结原实控人 1.59 亿股(占比 11%),预计以股抵债,彻底清理原股东遗留问题,股权结构全面优化; - 资金赋能

:国资提供信用背书,缓解融资压力,为新业务投入提供资金保障。

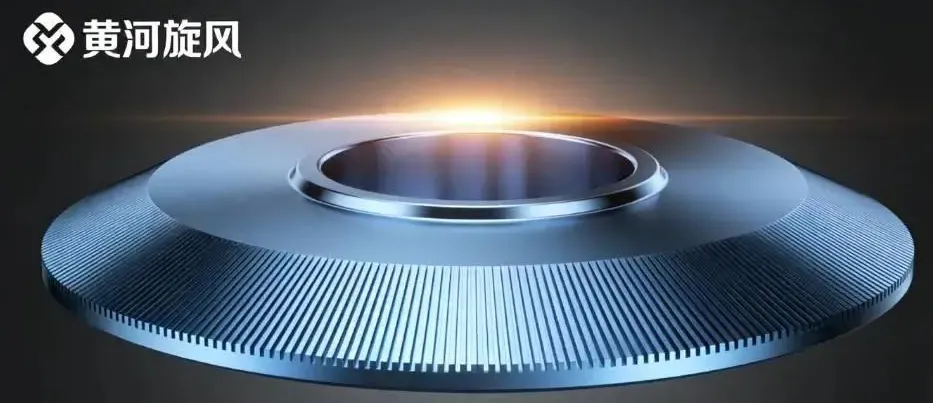

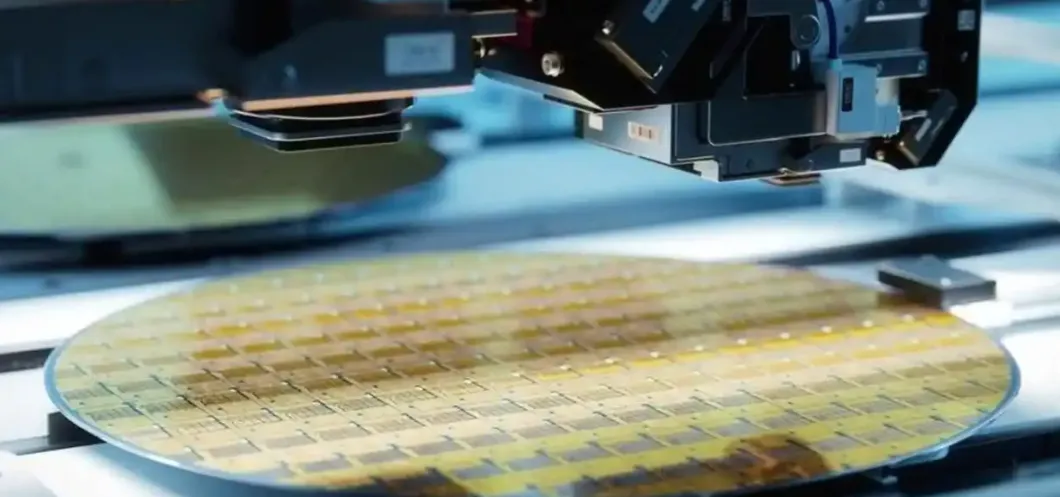

2. 技术突围:8 英寸热沉片量产,绑定 AI 算力巨头

最让市场振奋的,是黄河旋风在半导体散热赛道的技术突破,成功打造第二增长曲线:

- 国内唯一量产

:2026 年 2 月,建成国内首条8 英寸金刚石热沉片产线,全球仅少数企业掌握该技术; - 性能碾压传统材料

:热导率达 2000-2200W/m・K,是铜的 5 倍、铝的 10 倍,完美解决 AI 芯片高算力散热 “卡脖子” 难题; - 头部客户认证

:产品已通过华为、英伟达、中芯国际验证,直接切入全球高端算力供应链; - 高毛利 + 高增长

:半导体散热业务毛利率超45%,是唯一盈利板块;规划 3 年扩产至 15 万片,2028 年成为第一大主业。

3. 传统业务回暖:周期底部企稳,培育钻石高端化

除了新业务爆发,传统主业也出现企稳迹象:

- 工业金刚石

:行业产能出清,2026 年供需差收窄,价格触底反弹,公司作为龙头(市占率 30%)率先受益; - 培育钻石

:聚焦高端首饰市场,绑定周大福等头部品牌,高端 D/VVS 净度产品市占率领先,毛利率稳定在 15% 左右。

三、现状与挑战:曙光初现,但危机未消

2026 年一季度,公司业绩出现关键拐点:营收 3.95 亿(同比 + 23.63%),亏损 0.97 亿(同比减亏 42.34%),毛利率转正至 12.13%,经营现金流由负转正。

但危机尚未完全解除,三大挑战仍需突破:

- 债务压力仍巨大

:负债率超 92%,短期债务集中到期,债务重组进度直接决定公司生死; - 新业务兑现节奏

:热沉片扩产与客户订单落地进度存在不确定性,短期仍需持续投入; - 行业竞争加剧

:培育钻石价格战未完全结束,半导体散热赛道未来可能迎来新进入者。

四、未来展望:高风险与高机遇并存

黄河旋风的未来,是高风险与高机遇并存的博弈:短期看债务重组能否落地,中期看 AI 散热业务能否放量,长期看能否完成从传统超硬材料企业到半导体材料科技公司的转型。

乐观预期

国资顺利推进债务重组,负债率降至安全区间; 8 英寸热沉片产能持续释放,绑定头部客户,成为 AI 散热核心供应商; 传统业务周期回暖,新业务贡献高毛利,2026 年实现扭亏为盈。

悲观风险

债务重组不及预期,出现债务违约,面临退市风险; 热沉片技术被赶超或客户验证失败,新业务增长不及预期; 行业价格战持续,传统业务继续亏损,陷入 “转型不成、主业崩塌” 的绝境。

五、结语:困境反转的典型样本

黄河旋风的故事,是中国传统制造企业盲目扩张→陷入危机→国资赋能→技术转型的典型样本。从负债 67 亿的绝境,到 AI 散热新贵的曙光,这家老牌企业用两年时间,完成了从 “濒临死亡” 到 “重生希望” 的逆转。

对于投资者而言,黄河旋风是高赔率的困境反转标的:短期风险极高,但一旦债务重组落地、新业务放量,估值有望迎来戴维斯双击;对于行业而言,它证明了传统制造企业唯有技术创新 + 产业升级,才能在周期波动中穿越迷雾,实现重生。