夜雨聆风

夜雨聆风

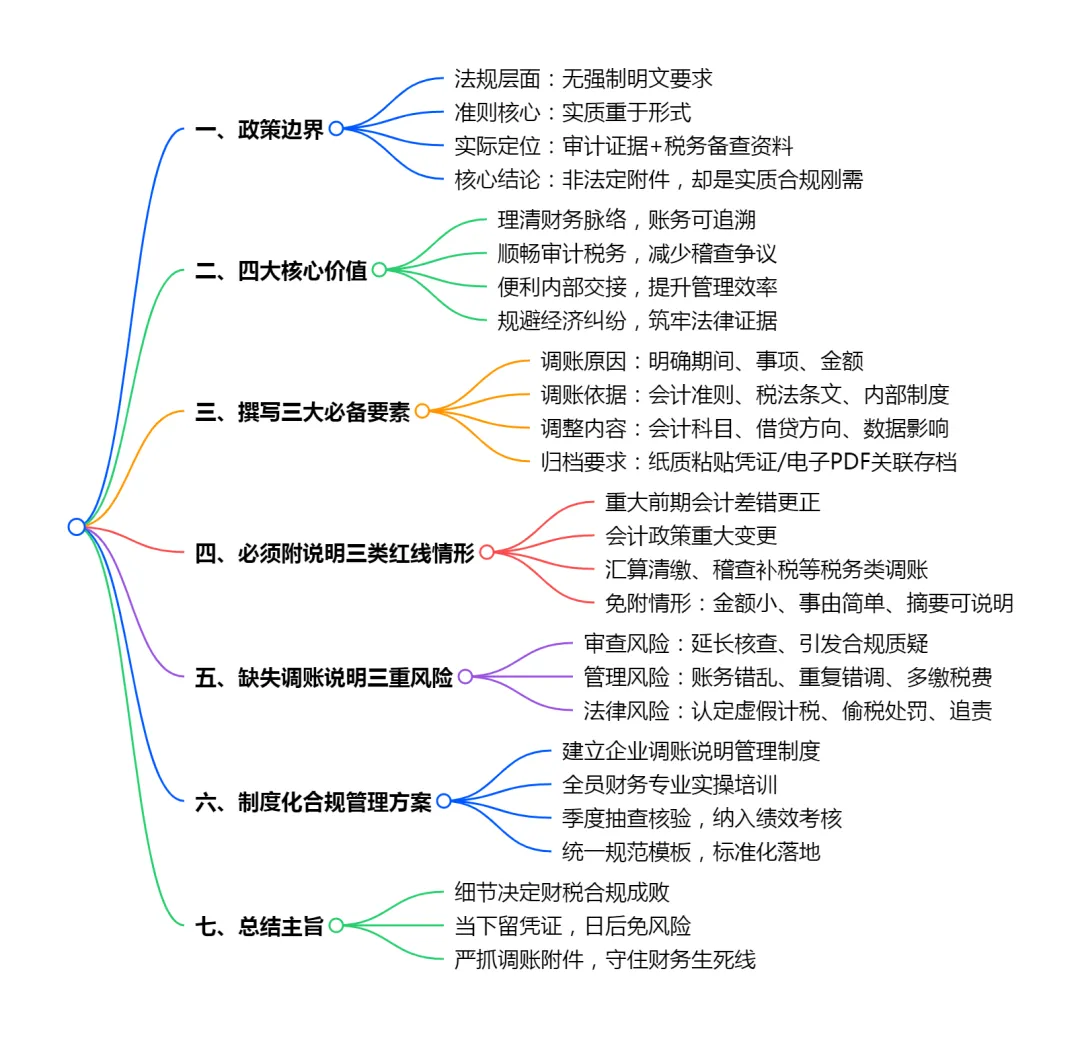

调账不贴说明=埋雷!审计税务"双杀"下,这张纸值百万!

财务调账后,记账凭证后面到底要不要贴调账说明?看似一个微不足道的操作细节,实则是审计通关与税务合规的生死线。无数企业在面对审计问询时哑口无言,在税务稽查中百口莫辩,根源往往在于一张缺失的调账说明。调账说明不是"可有可无的附件",而是财务信息的"DNA链条"——它承载着调账的动因、依据与影响,是连接过去账务与未来审查的关键纽带。

一、政策边界:非强制但"实质重于形式"

从法规层面看,现行会计准则与税收法规并未强制要求每笔调账必须附书面说明。《会计基础工作规范》强调会计凭证应内容完整、手续完备,但未将调账说明列为法定附件。然而,"未强制"不等于"不需要"。会计准则的核心精神是"实质重于形式",若调账原因复杂、金额重大、影响跨期,仅凭凭证摘要难以完整反映业务实质,此时调账说明就成为满足"内容完整"要求的必要补充。

调账说明的法律定位更接近"审计证据"与"税务备查资料"。审计准则要求审计人员获取充分、适当的审计证据以支持审计结论,调账说明作为对异常变动的解释性文件,是审计证据链的重要一环。税务机关在检查时,同样关注账目调整是否符合税收法规,调账说明有助于快速判断调整的合法性与合规性。从这个角度看,调账说明虽非强制,却是"实质合规"的刚性需求。

二、调账说明的四大核心价值

第一,提供清晰财务脉络。调账通常是对前期账务处理的修正,可能因会计政策变更、会计估计错误、业务实质变化等多种原因引起。附上调账说明,能使查阅凭证者迅速了解调账背景,理解调账对财务数据的影响,保持财务信息的连贯性和可追溯性。例如,将固定资产折旧方法从年限平均法改为双倍余额递减法,若不附说明,后续财务人员可能误以为折旧计提错误而再次调整,导致账务混乱。

第二,便于审计与税务检查。审计人员在审查账目时,需要明确调账的合理性与合规性;税务机关检查时,也关注调账是否符合税收法规。调账说明能为他们提供明确依据,加快审查进程,避免因沟通不畅或记录不明导致的误解和质疑。在税务稽查中,一张清晰的调账说明可能将"偷税嫌疑"转化为"合规调整",避免数月的调查纠缠。

第三,提升内部财务管理。对于企业内部财务人员,调账说明可作为重要参考资料。当进行财务分析、编制报表或处理后续相关业务时,调账说明有助于准确把握财务数据变化,提高工作效率和准确性。尤其在人员变动频繁的企业,新接手人员可通过调账说明快速掌握历史调整情况,避免重复劳动或错误处理。

第四,防范法律风险。在诉讼或仲裁中,财务资料是证明企业履约能力、盈亏状况的关键证据。调账说明能够解释财务数据的异常波动,避免因"账目不清"而承担不利后果。例如,企业因前期收入确认错误而调减利润,若无说明,可能被对方当事人质疑为"恶意做低利润以逃避债务"。

三、调账说明的撰写规范:三要素缺一不可

一份合格的调账说明应包含三大核心要素。

要素一是调账原因。需清晰阐述调账的起因,如"因发现2025年3月固定资产折旧计算错误,少计提折旧5万元,现进行调整"或"由于执行新收入准则,对长期工程合同的核算方法由完工百分比法调整为时段法"等。原因描述应具体到事项、期间、金额,避免笼统表述如"因账务调整"等模糊语言。

要素二是调账依据。需说明调账所依据的会计准则、法规条款或企业内部制度规定。例如,"根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》第十二条,前期差错应采用追溯重述法更正"或"根据《企业所得税法》第八条,与取得收入有关的合理支出准予扣除"。依据引用应精确到条款序号,增强说明的权威性。

要素三是具体调账内容。需详细列出涉及的会计科目、金额及调整方向,如"借:管理费用—折旧费50,000元,贷:累计折旧50,000元",同时说明调整对相关财务报表项目的影响,如"调增2025年度管理费用5万元,调减净利润3.75万元(税后)"。若涉及跨期调整,还需说明对期初留存收益的影响。

撰写完成后,应将调账说明打印并与记账凭证粘贴在一起,一般粘贴在记账凭证后面,确保装订后仍可清晰查阅。对于电子会计档案,应将调账说明扫描为PDF文件,与对应凭证关联归档。

四、哪些调账"必须"附说明?三类情形红线警示

并非所有调账都需要书面说明。若调账金额微小、原因简单、摘要即可清晰说明(如"补记漏记的办公费200元"),通常无需单独附说明。但以下三类情形,调账说明属于"必选项"。

第一类是重大会计差错更正。根据《企业会计准则第28号》,前期重大差错应采用追溯重述法更正,调整前期比较数据。此类调整影响广泛,涉及资产负债表、利润表、所有者权益变动表的多项数据,必须附详细说明解释差错性质、更正方法及影响金额。

第二类是会计政策变更。如收入确认准则切换、金融资产分类调整、租赁准则适用等,属于会计处理基础的根本性变化。根据准则要求,企业需在报表附注中披露变更的性质、内容及影响,调账说明是附注披露的基础素材。

第三类是税务调整。如汇算清缴后的纳税调整、税务稽查后的补税调账、税收优惠适用条件变化导致的调整等。税务调整直接影响应纳税所得额与应纳税额,是税务机关检查的重点领域,必须留存完整的调整依据与计算过程。

五、缺失调账说明的"三重风险"

未粘贴调账说明,看似节省了片刻时间,实则埋下三重隐患。

第一重是财务审查风险。审计人员或税务机关在审查时可能难以理解调账意图和合理性,导致审查时间延长,甚至可能因误解而对企业财务状况产生质疑。例如,企业将一笔应资本化的借款利息调为费用化,若无说明,审计师可能怀疑企业为调节利润而滥用会计估计,进而扩大审计范围、增加审计费用。

第二重是内部管理风险。缺乏调账说明可能使后续财务工作产生困惑,尤其在人员变动频繁的情况下,新接手人员难以快速掌握调账情况,可能导致重复调整或错误处理。某企业曾因前任会计调增了应收账款坏账准备而未附说明,后任会计误以为坏账准备计提不足而再次调增,导致利润虚减、税务多缴。

第三重是法律责任风险。在税务稽查中,若企业无法解释调账的合理性,税务机关可能认定其为"编造虚假计税依据"或"偷税",处以罚款乃至追究刑事责任。根据《税收征收管理法》第六十三条,纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,构成偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

六、合规建议:建立调账说明制度化管理体系

企业应将调账说明纳入财务内控制度,实现从"随意操作"到"规范执行"的跃升。

首先,制定调账说明制度。明确调账说明的适用范围(金额标准、事项类型)、内容要素(原因、依据、影响)、格式模板及粘贴要求,确保所有重大调账业务都能得到规范记录。制度应经财务负责人审批后下发执行,并纳入新员工培训内容。

其次,加强培训与沟通。对财务人员进行调账说明重要性及撰写规范的培训,提高其对调账业务处理的专业能力。同时,加强财务部门与业务部门的沟通,使业务人员了解调账流程及说明要求,便于在业务发生时提供准确的原始资料。

最后,定期检查与完善。每季度对调账业务及调账说明进行抽查,评估说明是否清晰、准确、完整。对于发现的问题及时纠正,并追溯完善历史凭证。将调账说明质量纳入财务人员绩效考核,形成正向激励。

结语

调账说明不是财务工作的"边角料",而是会计信息质量的"压舱石"。在审计监管趋严、税务稽查精准化的背景下,一张薄薄的调账说明,可能成为企业通关审查的"通行证",也可能成为引发质疑的"导火索"。企业财务人员必须摒弃"摘要写清楚就行"的侥幸心理,对重大调账、复杂调整、税务变动等情形,严格执行调账说明制度。记住:今天的说明是为了明天的清白,当下的规范是为了未来的从容。在财务合规的战场上,细节决定成败,一张调账说明的价值,远超其纸张成本。