夜雨聆风

夜雨聆风点击 蓝字 关注我们

📋 企业所得税税前扣除发票差异情况说明

适用场景:税务核查、企业所得税“白条入账”专项整治说明

编制要求:分年度独立成册,每年度一个PDF/文档

📌 202X年度数据总览

应取得发票金额:XX 元年度实际取得发票金额:XX 元差异金额:XX 元

💡 应取得发票=营业成本+销售费用+管理费用+财务费用-(职工薪酬账载金额合计+资产本年折旧摊销+存货年初余额-存货期末余额+工程物资年初余额-工程物资期末余额+海关进口金额)

💡 实际取得发票范围:增值税专用发票(按不含税金额)、增值税普通发票(按价税合计额)、机动车销售统一发票、通行费发票、二手车销售统一发票、通用机打发票等。

一、🚨 申报数据差错(最常见原因)

问题描述:企业所得税年度申报表附表及财务报表数据存在漏报或填报错误。

核查比对结果

经逐笔比对明细数据,发现以下申报差错:

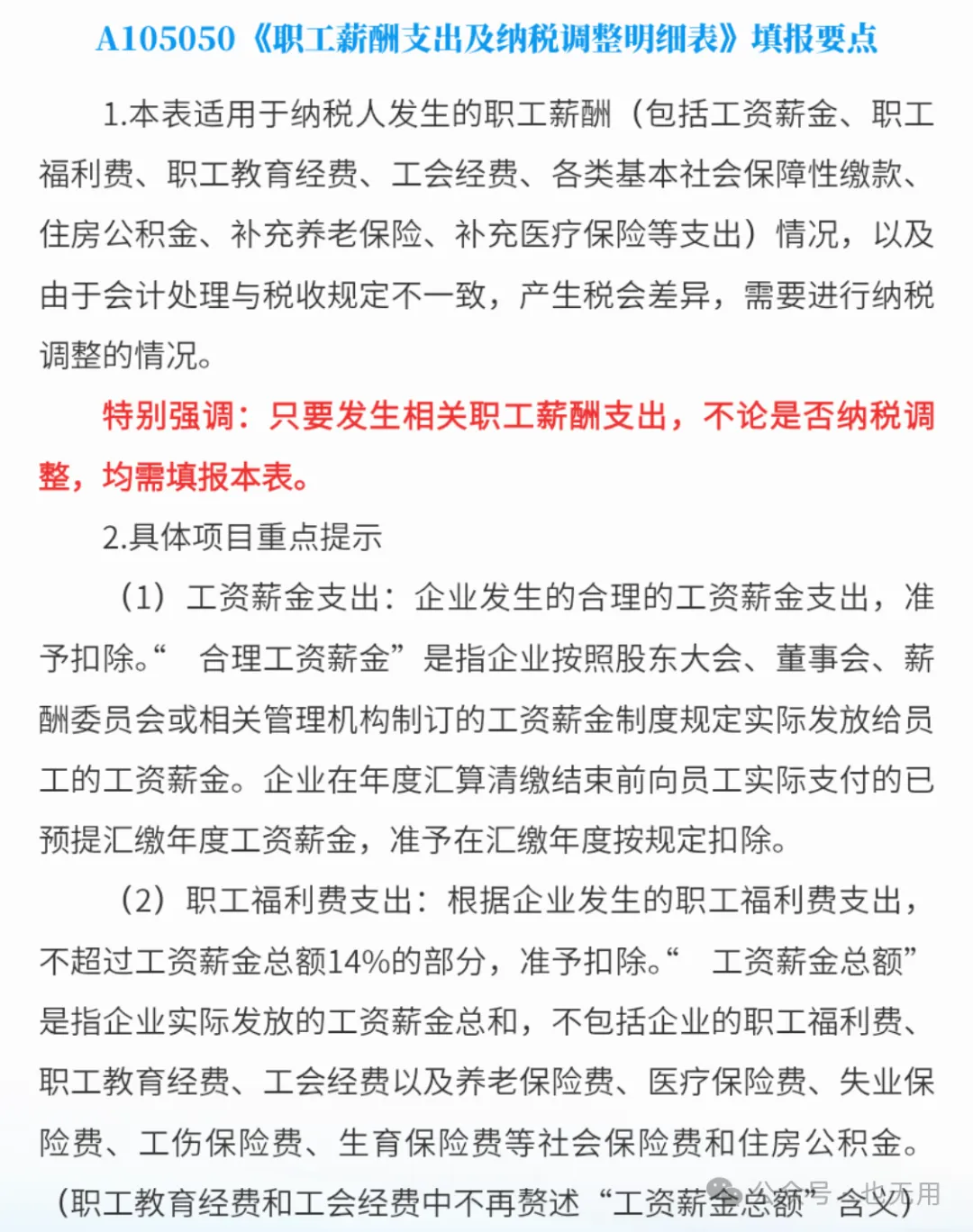

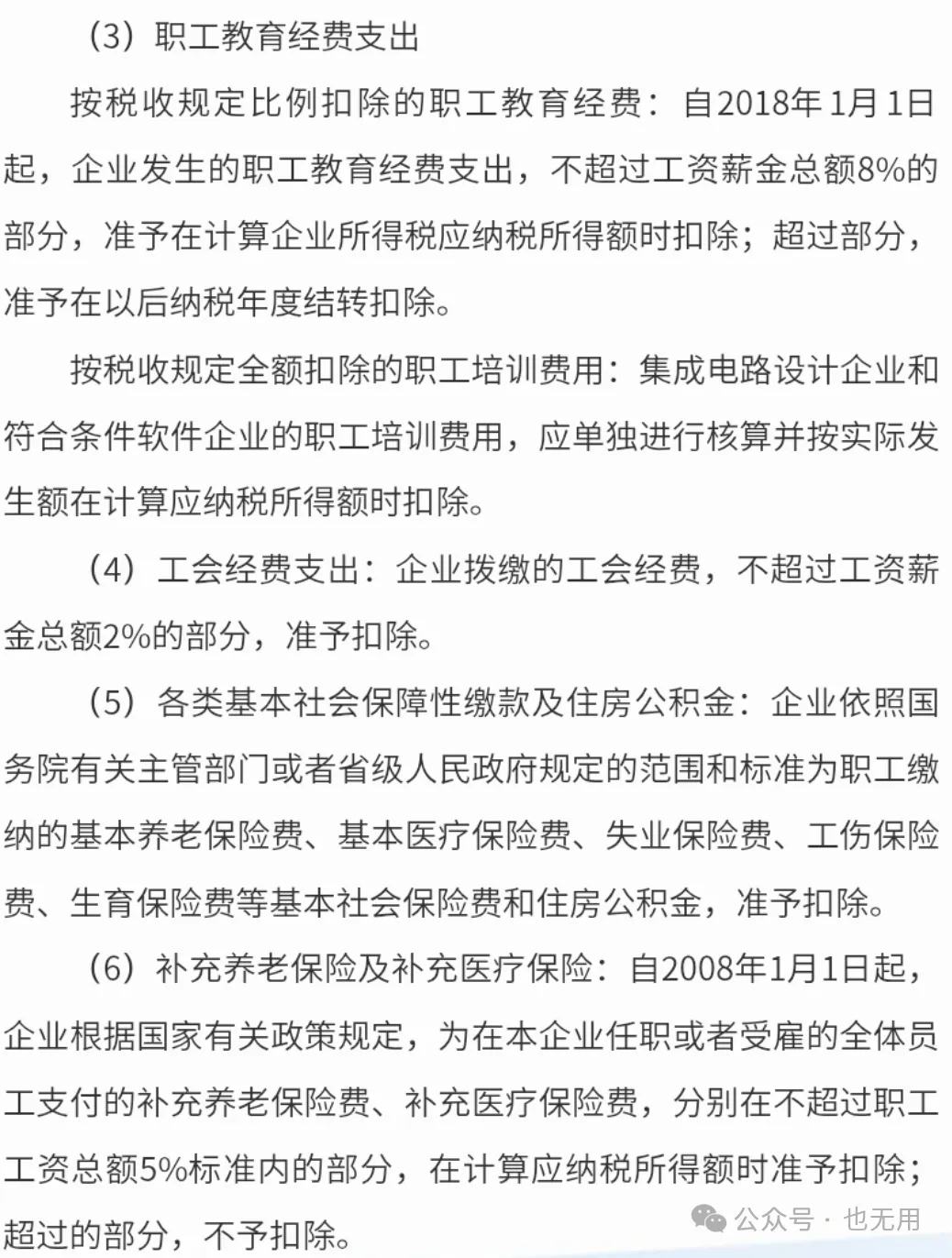

① A105050 职工薪酬纳税调整明细表

申报情况:未填报 / 空白表

实际情况:202X年度实际发生职工薪酬账载金额 XX元

影响:多计应取得发票基数

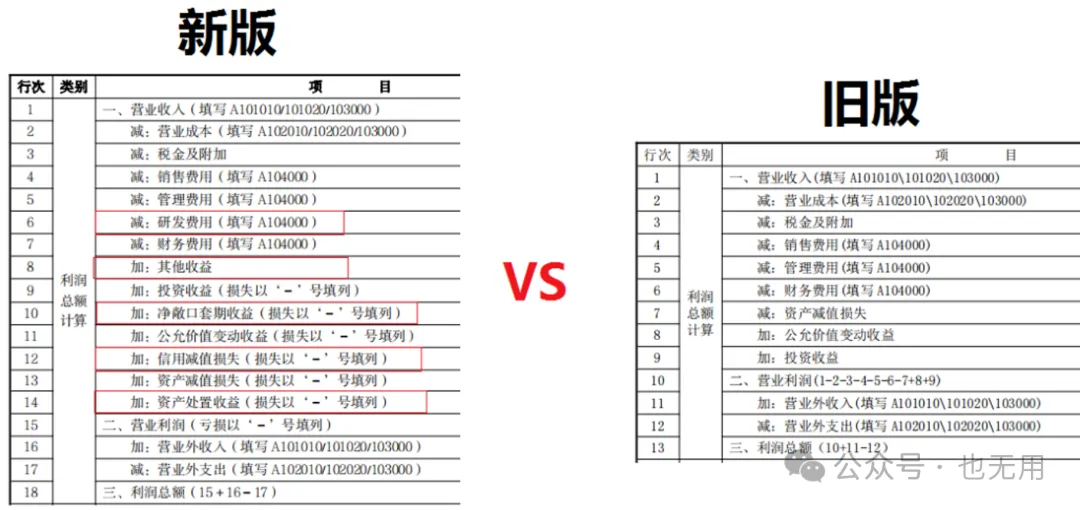

② A105080 资产折旧、摊销情况及纳税调整明细表

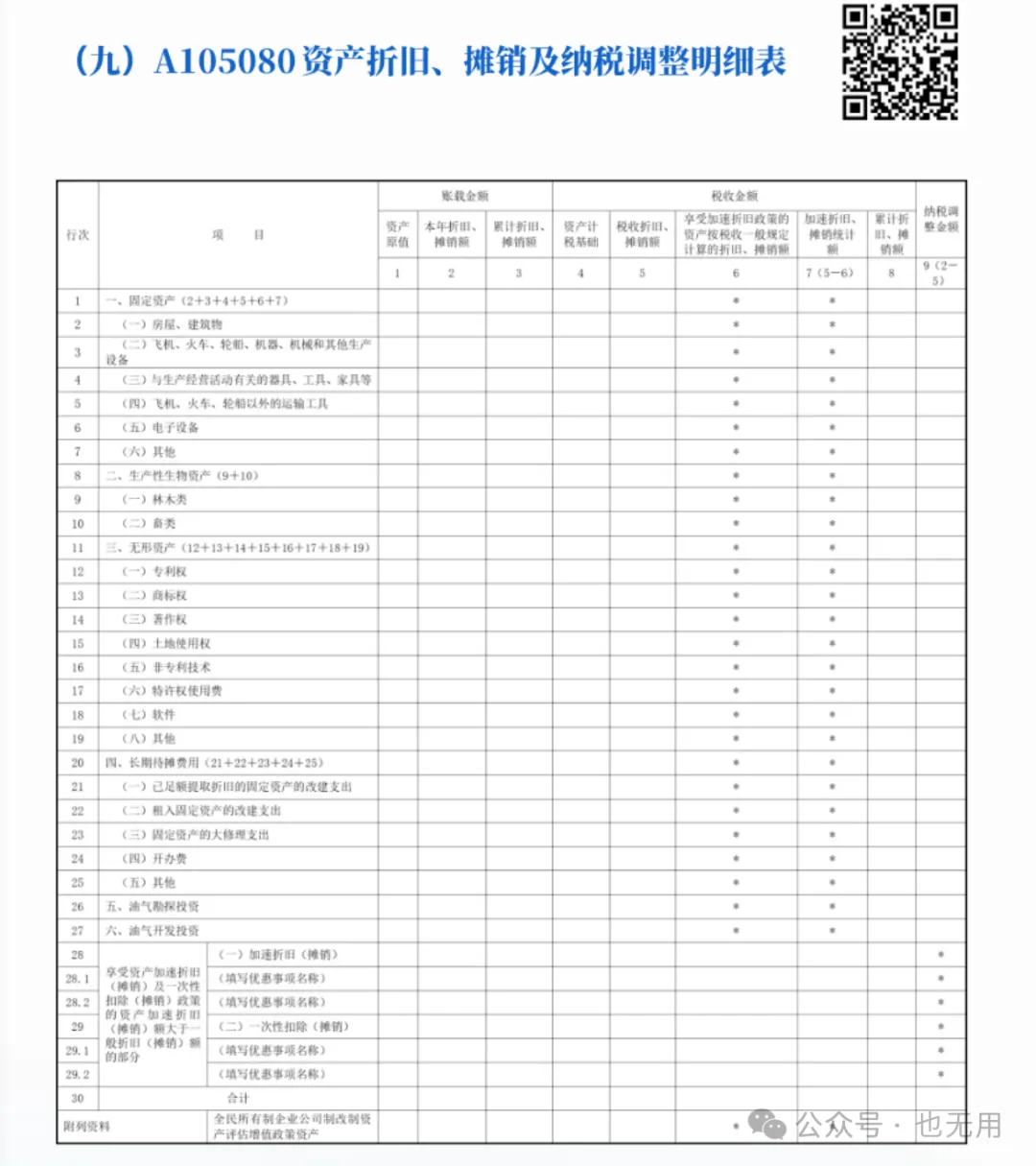

申报情况:未填报 / 空白表

实际情况:202X年度实际发生资产折旧税收金额 XX元

③ 存货变动

实际情况:年初余额 - 期末余额 = XX元

④ 工程物资变动

实际情况:年初余额 - 期末余额 = XX元

合计调减应取得发票基数:XX元

✅ 处理结论:已更正202X年度企业所得税年度申报相关附表,填报数据现已准确。

二、✅ 合理差异说明(附佐证资料)

1️⃣ 暂估成本跨期取得发票

202X年度实际发生的采购成本暂估入账,发票于次年汇算清缴期前(5月31日前)取得。例如:2025年采购成本暂估,发票于2026年3月全部取得。

📎 佐证资料:暂估成本明细统计表、后续取得发票复印件

2️⃣ 跨期费用扣除

一次性取得多个年度房租发票、开办费等长期待摊费用,实际支付年度与税前扣除年度不一致。例如:2024年支付费用,发票于2024年取得,税前扣除在2025年。

📎 佐证资料:合同协议、付款凭证、费用分摊计算表

3️⃣ 职工薪酬

工资薪金(以个税申报记录为据)、职工福利费、社会保险费、住房公积金等,属合理支出但无增值税发票。

📎 佐证资料:工薪个税申报记录、社保公积金缴纳凭证、工资发放明细

4️⃣ 资产折旧摊销

固定资产折旧、无形资产摊销、长期待摊费用摊销,按税法规定计算扣除,无需发票。

📎 佐证资料:资产折旧摊销计算表、A105080附表

5️⃣ 存货 / 工程物资跨期结转

上年采购已取得发票,本年领用并结转成本。例如:2024年采购原材料已取得发票,2025年领用并结转成本。

⚠️ 注意:原材料需真实耗用并实现销售方可税前扣除。系统数据分析显示,当年进项发票存在一定差异属正常情况。

📎 佐证资料:存货/工程物资变动明细统计表、出入库单据

6️⃣ 资产损失(差异数据中应取得发票数据未包含资产减值损失/收益)

;经申报扣除的资产损失。

📎 佐证资料:完税凭证、资产损失税前扣除申报表

7️⃣ 政府性收费财政票据

支付政府相关收费取得的财政票据,属合法税前扣除凭证。如部分通行费、排污费等未纳入税务发票系统比对范围。

📎 佐证资料:财政票据复印件

8️⃣ 无票费用

财务费用中的汇兑损益、境外手续费、违约金、赔偿款、各种规费、行业会费等,属实际发生但无法取得发票的支出。

📎 佐证资料:银行单据、合同协议、付款凭证、行业会费收据

9️⃣ 差旅费内部包干凭证

根据公司《差旅费管理制度》,对员工发放的差旅津贴(每日100元)、伙食补贴与市内交通费定额包干(每日80元)。

📎 佐证资料:差旅费管理制度文件、内部统计表、出差审批单

🔟 境外形式发票

向境外支付费用取得的形式发票(Proforma Invoice)或境外税务凭证。

📎 佐证资料:形式发票、合同协议、付汇凭证、税务备案表

1️⃣1️⃣ 已缴纳可扣除税金(差异数据中应取得发票数据未包含企业所得申报表中税金栏次数据)

实际缴纳的城建税、教育费附加等税金及附加

📎 佐证资料:完税凭证

1️⃣2️⃣ 小额零星经营业务收款凭证

向自然人支付金额 ≤500元(2026年起 ≤1000元)的零星支出,凭载明以下信息的收款凭证扣除:

收款单位名称或个人姓名及身份证号

支出项目、收款金额

例如:食堂采购食材等小额零星支出。

📎 佐证资料:收款凭证(载明规定信息)、采购明细

1️⃣3️⃣ 海关征收税款凭证

海关征收的税费单据未纳入税务发票系统管理,导致比对差异。

📎 佐证资料:海关进口增值税专用缴款书、海关税费单据

1️⃣4️⃣ 供应商注销失联

供应商已注销或失联,凭以下全套资料证实业务真实性,可依法税前扣除:

📎 佐证资料:工商注销证明、合同、对公凭证、物流单据、入库单

1️⃣5️⃣ 其他合法扣除凭证

其他符合税法规定可税前扣除的各类业务佐证资料。

📎 佐证资料:视具体业务类型提供

三、⏰ 无票支出限期补票处理

| 限期内(60天)补票成功 | ||

| 限期内无法补票,但后续可补开 | ||

| 无法补票且无合法佐证 |

四、🔍 自查自纠:无法补票的差异处理

经全面自查,以下差异因客观原因无法取得合规发票,拟全额调增应纳税所得额:

① 客户类型限制

公司客户大多为个人、散户、个体工商户,业务真实发生,但对方难以代开发票。

② 人工成本佐证困难

工资个税补充申报困难,自然人不配合提供身份信息(涉及后续汇算更正、补税监控、异议申诉等风险)。

③ 佣金居间费无票

兼职人员劳务费、佣金、居间费、回扣等支出,无法取得发票,补开劳务费发票困难。

④ 主动放弃取票

部分企业主动不要发票以获取更低价格(取得发票成本高于补缴所得税成本)。

⑤ 年代久远无法联系

核查年度过于久远(如2020年),原合同方失联,无法补开,且无票要件不齐全;或供应商正常拒开、资料不全。

📝 自查自纠,全额调增。与主管税务机关沟通,主管税务机关意见一般为责令限期改正,全额调增应纳税所得额。

自查自纠不到位,责令限期未改正,将面临税务行政处罚(征管法、发票管理办法)、事后从高核定等。

编制单位:(盖章)编制日期:202X年XX月XX日

【免责声明】:如著作权人发现本公众号转载了其拥有著作权的作品时,请及时留言通知我们,本公众号将及时删文处理。