夜雨聆风

夜雨聆风很多家长私信问我儿童保险怎么配。

这篇不推销产品,纯干货,讲清楚为什么买、怎么买、买哪些、花多少钱,看完你心里就有数了。

写在前面:为什么想在六一聊这个?

六一儿童节又快到了。

今天一早,陶妈就收到了老师的六一放假通知。

朋友圈里,宝爸宝妈们已经开始晒计划——买玩具、买衣服、带孩子出去玩。这些礼物当然好,但有一份“隐形礼物”,我觉得更值得在这个节点聊聊——那就是给孩子一份实实在在的保障。

一、先看两组数据,你就知道为什么孩子也要保险

数据一:儿童癌症,离我们并不远。

很多人觉得“肿瘤”“癌症”是成年人的病,小孩子哪会得?但国家儿童肿瘤监测中心的数据显示,2018至2020年,我国平均每年新诊断儿童和青少年癌症病例超过4万名,相当于每100万个孩子里,就有约126人被确诊。

好在好消息是,我国儿童癌症5年生存率已提升到77.2%,超过四分之三的患儿有机会获得长期生存。注意这背后的含义——能治好,但得先有钱治。

儿童最常见的癌种是白血病,发病率约42.33/百万,其次是中枢神经系统肿瘤和淋巴瘤。白血病的5年生存率已经达到78.5%,治疗效果相当不错,但治疗费用呢?

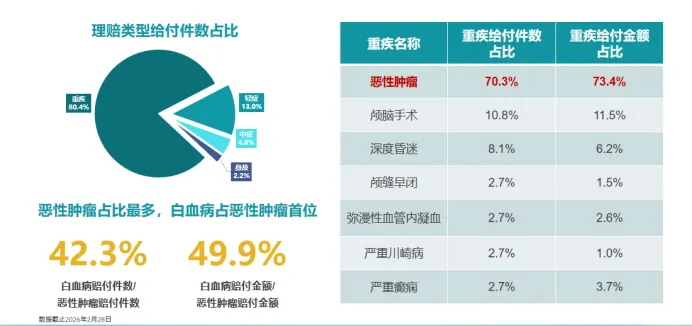

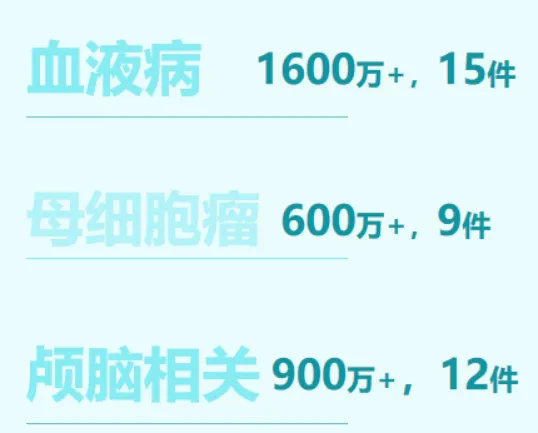

(某热销少儿重疾险理赔数据)

数据二:大病治疗,烧钱是真的。

光说数字可能不够直观,我说几个真实的费用——

·ICU住一天,8000到10000元;

·一次高端影像检查如Pet-CT,7000到8000元;

·就普通肺炎住院,光检查费就是1000到2000元。

白血病这类大病就更不用说了。骨髓移植加上抗排异治疗,累计花费轻轻松松几十万甚至上百万。

有医保能报一部分,但进口药、特效药、自费项目这些大头,很多要靠商业保险来兜底。

说到底,给孩子买保险,不是盼着出事,是为了万一有事的时候,有底气选最好的治疗方案,而不是在费用面前做减法。

(某热销少儿重疾险理赔数据:理赔类型前三)

二、给孩子买保险,先搞懂这个“黄金法则”

很多家长上来就问:“陶妈,给孩子买哪个产品好?”我得先说一句——配置顺序比买哪个产品更重要。

黄金法则一:先保大人,再保孩子

这个说法你可能听过,但你真的理解了吗?

父母才是孩子最大的保险。如果你自己还没任何保障,先把孩子的教育金买得满满当当,万一你自己出事了,不仅没人交保费,孩子连基本生活可能都成问题。我见过太多案例——家长把所有预算都砸在孩子身上,结果自己重病住院,家庭经济瞬间崩塌,孩子的保单也因为断缴全部失效。

记住一个简单公式:全家保费支出不超过家庭年收入的10%,孩子的保费不超过总预算的1/3。

黄金法则二:先保障,后储蓄

“有病赔钱,没病返本”的返还型保险听上去很美,但你不妨算笔账——同类型的消费型重疾险一年可能只要800元,返还型的要5400元,20年多交9万多,算上通胀,所谓的“返还金”实际收益还跑不赢存银行定期。

保险的本质,是花小钱转移你无法承受的大风险。先把基础保障做扎实了,有余力再考虑教育金这类储蓄型产品。

黄金法则三:预算有限,保额优先

所有保险产品里,保额是最核心的生命线。宁可保额高、期限短,也不要为了“保终身”把保额压缩到15万。

就拿白血病来说,50万保额的产品,算上少儿特疾额外赔付,实际能拿到110万甚至更高。这笔钱,才是真正能够救急的。

三、孩子真正需要的四大险种

搞清楚配置逻辑,咱们再来说说具体买哪几种。

第一步:少儿医保——国家给的福利,必须办

少儿医保是第一道防线,也是性价比最高的保障。一年就几百块钱(2026年各地标准约300-500元),出生后尽快去社区办理,最好在出生28天内搞定。有了医保再买商业保险,保费直接降一半。

第二步:意外险——几十块一年,娃的“护身符”

孩子从会爬会走开始,磕碰烫伤、摔跤骨折、被猫狗抓伤……意外无处不在。有数据显示,意外伤害是我国0-14岁儿童的首位死亡原因。

意外险一年只要几十块到一百多块,保额能到几十万。选购时重点看三点:

·0免赔、不限社保用药,这样小伤小痛都能报;

·身故保额不用太高——监管规定10岁以下不超过20万,买多了也是白买;

·一定要带意外医疗责任,这才是最实用的部分。

第三步:百万医疗险——治病的大钱,由它兜底

有了医保,为什么还要医疗险?因为医保报销有上限,自费药、进口药、ICU这些大头,很多不在医保覆盖范围内。

百万医疗险一年保费几百块钱,就能撬动几百万的住院报销额度。选购时要牢记两点:

·优先选续保稳定的产品(不一定是保证续保)。孩子万一理赔过,第二年不会面临被拒保的风险;(“不保证续保”的医疗险,反而更值得买?真相颠覆你的认知!)

·关注是否覆盖外购药——一些靶向药、特效药在医院里买不到,要去外面药房自购,这部分能报销才是真保障。

第四步:重疾险——确诊即赔,直接拿钱

医疗险是“花多少报销多少”,重疾险是“确诊就赔一笔钱”,两者是黄金搭档。

这笔钱怎么用?

可以拿来:支付医保和医疗险报不掉的自费项目、后续康复护理费用、以及家长不得不辞职陪护期间的收入损失。一个孩子得大病,起码有一方家长要长期请假甚至辞职,这笔收入损失如果没有保险弥补,对很多家庭来说就是“雪上加霜”。

选购重疾险时重点关注:

·保额≥50万,底气才足;

·关注是否覆盖白血病、重症手足口病等少儿高发特疾,并且有额外赔付。目前市面上好的少儿重疾险,50万基础保额的产品,白血病能赔到110万以上;

·保费豁免功能很实用——大人出事,孩子后续保费不用交了,保障继续。

第五步:教育金——以上都配齐了,有余力再考虑

保险的本质是转移风险,不是理财存钱。

很多销售会优先推荐分红险、教育金、年金险,看似是给孩子存学费、存未来,实则本末倒置。孩子成长过程中,最大的风险从来不是“没钱读书”,而是突发疾病、意外受伤、大病住院。

基础健康保障没配齐,所有储蓄险都是空中楼阁。先把看病、养病、误工、康复的风险兜住,有余力再做教育金储蓄,这是不变的铁律。

四、这些坑,别踩

我见过太多家长花冤枉钱了,这三个坑你千万要注意:

坑一:买了捆绑型“大礼包”

什么重疾+医疗+意外+寿险+分红,一单搞定,看着省心。实际上,单独买每种保险,总保费可能只要两三千,捆绑销售能卖你八九千。而且里面捆绑的往往是孩子根本不需要的寿险——孩子不赚钱,买寿险干嘛?

坑二:被“有病赔钱,没病返本”迷住

返还型保险的本质是:你多交的钱,保险公司拿去做投资,几十年后连本带一点点利息还给你。而你为这个功能多付出的保费,够买好几份实打实的保障了。

坑三:只看“大公司”,不看条款

“大公司”不代表条款好,“小公司”不代表不靠谱。在中国,保险公司都在银保监会的严格监管下,该赔的钱一分不会少。关键要看:病种是否覆盖全面、少儿特疾怎么赔、有没有保费豁免责任。

五、预算多少,都能配

说了这么多,你可能会想:陶妈,那到底要花多少钱?

我告诉你一个真实的数字——一年千把块,就能给孩子配齐重疾险+医疗险+意外险。

拿一个0岁的宝宝举例:

·少儿医保:约300元/年

·重疾险(50万保额,保30年):约600-800元/年

·百万医疗险:约300-800元/年

·意外险:约60-100元/年

合计不到2000元,每月平均100多块钱。再换个角度想:一支好点的口红、一顿下馆子的钱,就能给孩子一整年的保障,这账怎么算都划算。

预算充足的话,可以把重疾险升级到保终身,把医疗险升级到责任更好的中高端医疗。

记住一个原则:用最适合自己的预算,做最充足的基础保障。没有标准答案,只有最适合你家的配置。

写在最后

做了这么多年保险,我最大的体会是——

保险这回事,买的时候谁都不希望用到它。但万一真要用到的时候,有保障和没有保障,是两种完全不同的家庭故事。一个意味着从容治疗、选择最好方案;另一个可能意味着在费用面前反复纠结、四处筹钱。

六一儿童节,给孩子买一份保险,不是为了“万一出事”而焦虑,而是为了“无论发生什么,孩子都有最好的选择和最足的底气”。

如果你不清楚怎么配、配多少,或者孩子因为早产、卵圆孔未闭等体况不知道能不能买、怎么买,可以随时来找陶妈,我帮你一对一规划最合适的方案。

六一快乐,祝每个孩子都健健康康、平平安安。

我是陶妈,你的专业保险顾问

电话:18660109907(微信同号)