夜雨聆风

夜雨聆风一个 95 后辞职 3 万元启动,半年烧光回去打工。这不是创业鸡汤,是 2026 年正在发生的事。

95 后廖然 2025 年 10 月辞掉互联网工作,揣着 3 万块开了家「一人公司」。

产品很 AI 时代:用 AI 把客户的宠物照片转成卡通风格,印在帆布包和 T 恤上卖。她相信工具足够强,自己一个人就能跑通整个生意。

半年后,公司注销,营收连启动资金的零头都不够。她回去找了份工作。

显微故事这篇报道里像她这样的 case 不止一个。郭琪原本是非遗活动策划老炮儿,想用 AI 把「合香珠」做成标准化材料包,结果 AI 调不出合格的香方配比,供应链跟不上,败退。某 AI 漫剧创业者 2025 年还吃到了平台红利,2026 年算法把流量切给 AI 短剧,营收当月断崖。

2024 到 2025 年被吹爆的「AI 一人公司」,到 2026 年第一批人开始退场。

媒体口径基本停在「同质化」「卷」「AI 解决不了获客」。这些不算错,但太模糊。一个想跑通商业闭环的小团队,需要的是把「为什么死」翻译成可被记账的成本。

下面这三块,是被忽视的隐藏账单。

第一笔账:分发成本远比产品成本贵

廖然的 T 恤、郭琪的合香珠、漫剧创业者的内容——AI 把这三件事的「生产端」打到了几乎零成本。一个人一天能产出过去一个团队一周的东西。

问题是,做出来没人买。

快科技那篇复盘里有句很扎心的话:AI 高效完成设计、文案、生成,却无法解决获客难题。深圳 OPC 圈子里,留存率不足 10%。SoloNest 社区 2500+ 样本里,只有 20% 跑通了商业闭环。

剩下的 80%,绝大多数倒在分发这一环。

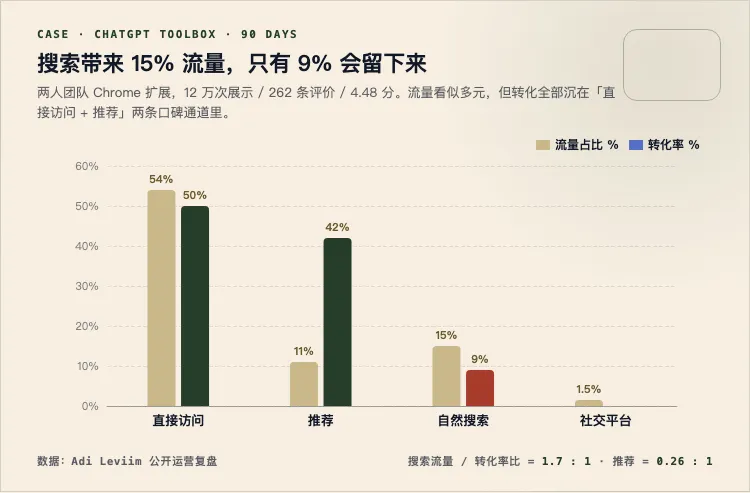

这件事在数据上能被更精确地钉死。出海开发者 Adi Leviim 做了一个叫 ChatGPT Toolbox 的 Chrome 扩展,两个人团队,90 天全球运营数据公开发出来了。三个月在 Chrome 商店收到 12 万次展示,262 条评价,4.48 分。

关键是流量来源拆解:

翻译一下:这个产品的增长引擎是口碑和社区,不是 SEO,更不是投流。靠搜索来的人,十个里有九个不会留下。

但廖然们用的是相反的路径。AI 帮她做了图、做了文案、做了上架,然后她把希望寄托在「平台会推荐我」——平台不会。平台只推荐已经被验证过的东西。

PPP 定价那条数据也值得抄进笔记本:在发展中经济体,使用全球统一 9.99 美元定价的公司渗透率低 30%;按购买力平价做地区差异化定价,新兴市场转化率能提升 4.7 倍。

这条数据本身不是重点,重点是它说明一件事——AI 时代真正稀缺的不是产品,是「为谁定价、从哪里来人、靠什么留下」的判断力。这部分 AI 帮不上忙。

第二笔账:AI 应用赚的是快钱,留不住人

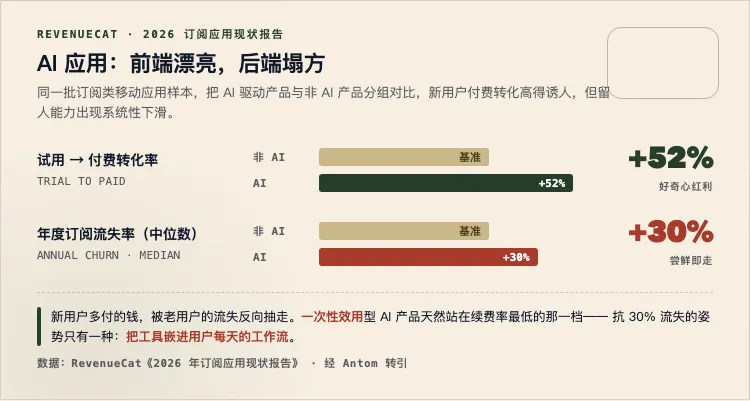

RevenueCat 那份《2026 年订阅应用现状报告》里有一组数据,过去几个月被很多出海团队转过。

AI 驱动应用的试用转付费率,比非 AI 应用高 52%。首月 ARPU 也更高。

听起来很美好。但下面这条让人后背发凉:

AI 应用的中位年度订阅流失率,比非 AI 应用高 30%。

意思是:AI 产品在新用户付费上是「卖方市场」——大家好奇,愿意掏钱试。但试过之后跑得也最快。

跑掉的原因不复杂。模型迭代太快,今天靠 GPT 上一代封装做的产品,下个月可能就被原厂功能直接吃掉。用户尝鲜跳走,体验落差大,退款率高。

这就是为什么一堆 AI 工具型产品在 Product Hunt 出道即巅峰:首月数据漂亮,三个月后续费曲线塌方。

对小团队的启示是:如果你做的是「一次性效用型」AI 产品——比如把照片转成某种风格、生成一个文案、做一份简历——你天然处在续费率最低的那一档。

真正能扛过 30% 流失的,是「工作流嵌入型」产品。

什么叫工作流嵌入?看 ChatGPT Toolbox 那个 case。它不是让你用一次的功能,是常驻在浏览器里,每天打开 ChatGPT 都会用到的小工具。83% 的评价是五星——这个评分意味着用户每天都在用,每天都被提醒「这个东西值这点钱」。

廖然做的卡通帆布包是反面教材:买一次结束。郭琪做的合香珠是「一次性体验+复购理由不强」。漫剧是「我只看完这一集就走」。

这些产品在 AI 产能爆炸的时代,订阅模型本来就跑不通。

第三笔账:把平台和模型当默认入口,是最危险的赌博

那个 AI 漫剧创业者的故事,应该被写进每一份独立开发者的避坑清单。

2025 年他靠平台算法吃到了第一波红利,赚到第一桶金。2026 年平台把流量切给 AI 短剧——同一家平台、同一套算法、同一个账号,营收当月断崖。

他什么都没做错,只是「平台想推什么」变了。

这是 AI 一人公司最隐蔽的成本:模型依赖和平台依赖,是一笔不会出现在损益表上的或有负债。

它至少包含三层风险。

第一层是分发渠道——你的流量入口是抖音、是 App Store、是 Chrome 商店,还是某家大模型的插件市场?这些入口的规则随时会变,且不会跟你商量。

第二层是模型成本——长内容生成、视频生成、Agent 调用,单次成本可能远超订阅价。算力价格波动会直接吃掉你的毛利。

第三层是模型替代——你做的封装,原厂随时可能做成默认功能,免费。

廖然们倒下的姿势,本质上都是这三层风险叠加。AI 工具给了她「以为自己能控制全链路」的错觉,但她真正能控制的环节,可能连 20% 都不到。

还活着的人,AI 不是起点,是杠杆

显微故事的报道里有一个被忽视的细节。

程钊是深圳少数活下来的独立游戏 OPC。他自己说,他和身边能存活的同行,都有一个共同点:原有的行业经验加上稳定客源。AI 只是把他的开发周期从 3-4 个月压到 1.5 个月。

换个说法——他不是「AI 让我从零起步」,他是「AI 让我已经会的事情做得更快」。

郭琪反向印证了同一件事。她有十几年非遗策划的经验,但当她把核心环节(香方配比、供应链)外包给一个 AI 调不动的领域时,再多的经验也接不住。

这条规律没被任何一份退场复盘明确总结,但它给当下还在做 AI 独立产品的人一个最简单的自检:

把 AI 工具从你的计划里全部拿走,你这个生意还剩什么?

剩下的那部分——你的客户名单、你的手艺、你的行业人脉、你的渠道关系——才是真正的杠杆点。AI 是用来把杠杆放大 3 倍、5 倍的,不是用来代替杠杆本身的。

「先选工具再找需求」基本必死。「先有杠杆再叠 AI」才有机会。

别被 1600 万家「一人公司」的数据骗了

最后一件事,关于那个被反复引用的数据。

截至 2025 年中,全国一人公司存量 1600 万家,占企业总量 27.4%。35 岁以下创业者占近 60%,其中 44% 以上来自互联网或科技大厂。

很多媒体把这数当作「一人公司大爆发」的成绩单。

显微故事里 OPC 园区运营者张自强讲了句实话:传统商户退租率 30%+,但 OPC 园区集群留存率 80%+。听上去很神奇。

他自己补充了原因——园区现在的角色已经从「孵化者」退化成「政策搬运工」。帮创业者包装材料、申请补贴、对接返税。叠加各地租金减免、创业补贴、税收优惠,造成「零风险高回报」的错觉。

注册一家空壳一人公司,可能直接拿到补贴。这部分人不是在创业,是在套利。

1600 万这个数字里,有多少是这种「数据通胀」,没人说得清。但下次再看到「一人公司创业潮」的口径时,把这层滤镜加上,会清醒很多。

给小团队的反向打法清单

写到这里,反向打法其实已经浮出来了。压成三条:

第一,先定渠道再做产品。问自己——这个产品的口碑能不能在某个真实社区里跑起来?如果你的获客模型只剩「靠平台算法施舍」,建议直接换题目。

第二,做工作流嵌入,不做一次性效用。让用户每天都打开你的产品,被提醒一次「值这点钱」。这是抗 30% 流失率唯一靠谱的姿势。

第三,把模型和平台当外部变量做韧性设计。算力价格、平台算法、原厂功能,这三件事任何一件都可能在某个月让你的营收掉一半。提前问自己——如果明天发生,怎么活下去。

廖然们的退场不丢人。但如果同样的故事在 2027 年还在重复,那就是没看懂账。

数据来源:

[1] 显微故事 / 腾讯新闻:3 万、半年、注销:2026 年,第一批「一人公司」老板已经退场 https://news.qq.com/rain/a/20260526A02DKP00

[2] 快科技 / 网易:AI 造不出客户!一人公司狂潮落幕:90% 创业者被淘汰 https://www.163.com/dy/article/KTSCA3QF0545BKTK.html

[3] Antom 引用 RevenueCat《2026 年订阅应用现状报告》:AI 应用订阅流失率比非 AI 高 30% https://knowledge-cn.antom.com/early-stage-ai-applications-find-monetization-easy-but-user-retention-difficult/

[4] 出海开发者 Adi Leviim:ChatGPT Toolbox 两人团队 90 天全球运营数据复盘 https://chuhaidev.com/articles/global-saas-150-countries-2-person-team-2026