夜雨聆风

夜雨聆风

▲来源网络

AI支付是否正在到来?

当所有人都以为移动支付格局已经尘埃落定,互联网大厂们又开始“搞事情”了。

这一次,主角不是扫码枪,不是NFC,而是正在疯狂生长的AI智能体。

支付宝用3亿笔AI支付率先冲线,微信支付悄悄搭建AI接入体系,字节跳动把支付功能塞进了豆包的对话框,京东的JoyAI已经开始帮用户语音下单——甚至连大洋彼岸的PayPal和Stripe,都在押注同一个方向:AI支付。

从“扫一扫”到“说一声”,支付的形态正在被AI重新定义。

而这场变革背后,藏着比十年前“二维码大战”更凶猛的暗流:谁抢占了AI支付入口,谁就拿到了下一代数字商业世界的“最后一张船票”。

支付宝“狂奔”,微信“布阵”,豆包“突袭”

2026年5月26日,支付宝宣布“AI付”已累计完成超3亿笔AI智能体支付,支持95%的通用智能体框架,成为全球首个大规模商用的AI原生支付基建。

三个月前,这个数字还只有1.2亿笔。这意味着仅三个月时间,AI支付的交易笔数就翻了将近两倍。

蚂蚁集团数字支付事业群联席总裁李佳佳透露了一个更惊人的细节:这3亿笔AI支付中,至少有90%来自通义千问,剩下10%来自其他生态产品。

也就是说,仅仅打通了阿里自家大模型这一个渠道,就让AI支付从“概念验证”阶段直接跃入了“规模化商用”。

这说明AI支付的核心战场根本不是传统支付的那套逻辑——用户从哪里来,远比怎么支付更重要。

支付宝的布局是全栈式的:AI付(让智能体帮用户付钱)、AI收(让商家接入AI交易)、AI钱包(管理智能体消费)、TokenPay(帮大模型公司一键解决Token充值)四款产品,构成了一个从授权到结算、从安全到信任的完整闭环。

有专家精准指出,支付宝“AI付”的核心逻辑是“通过将支付内嵌至对话流,让交易像说话一样自然”——支付行业正从服务于“人”的连接,转向服务于“智能体”之间的自主交易。

微信支付也按捺不住了。微信已经正式上线了一整套面向AI的支付接入能力体系,包含Skill技能包、AI友好文档和AI友好API三大核心模块。

数据显示,已有超过七成的微信支付商户开发者使用AI辅助编程工具进行接入开发。依托14亿微信用户的庞大生态和混元大模型的深度协同,腾讯正在用“生态赋能”的方式搭建AI支付的基础设施。

而最让业内侧目的,是字节跳动的“偷袭”战术。

字节跳动旗下的豆包在2026年3月实现了一个关键突破:在豆包App内直接下单商品并完成支付,无需跳转抖音。

用户只需输入“推荐一款适合跑步的鞋”,AI不仅会给出文字建议,还会在对话中插入商品卡片,点击即可完成购买。

这个功能正在内测中,但背后的战略意图已经呼之欲出——把电商交易入口从抖音App迁移到豆包的对话框里,用AI重新定义消费路径。

更激进的是,字节正准备把支付功能放进豆包的“扫一扫”。业内人士分析,这一动作旨在把AI助手和支付结合起来,构建“AI+支付”的新场景。

与此同时,字节还斥资近14亿元收购联动优势电子商务,拿下线下银行卡收单资质,补齐线下场景短板。

京东也没有缺席。京东推出的“京东AI付”搭载JoyAI大模型能力,可精准理解用户意图、动态匹配最优支付工具与鉴权方式,面向AI智能助手、智能眼镜等多种软硬件载体。

银联则在今年4月发布了《智能体支付开放协议框架》,与19家境内外机构达成合作。

从支付宝的“全栈生态”,到微信的“底层赋能”,再到字节的“场景偷袭”——三股力量的打法完全不同,但瞄准的是同一个方向:AI支付入口。

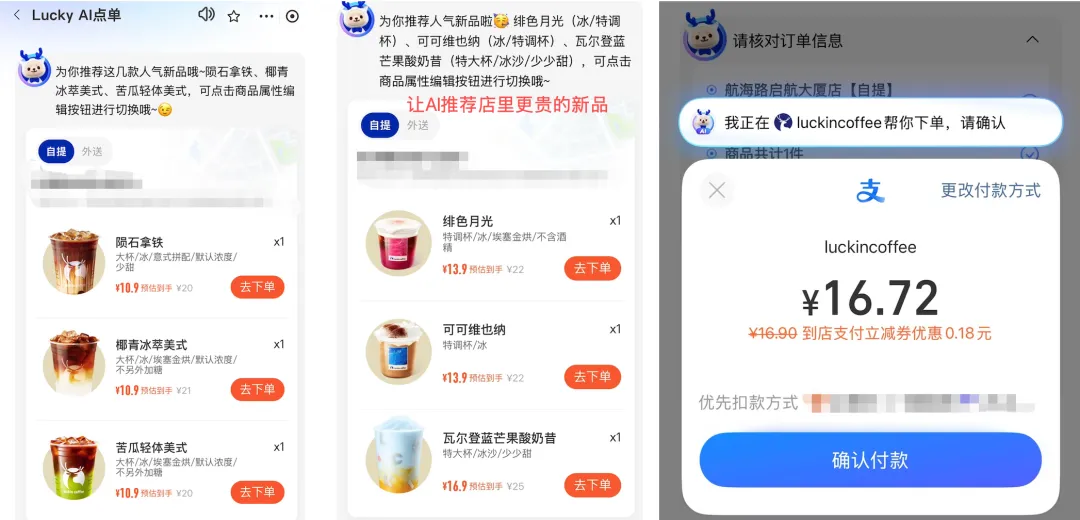

千问AI点外卖

PayPal与Stripe的“智能体战争”

这场AI支付竞赛并非中国特有。大洋彼岸,国际支付巨头也在疯狂押注同一个方向。

2026年5月,PayPal宣布与OpenAI达成合作,将连接其全球商户网络,让ChatGPT用户可以直接在对话框内完成购物与支付。

PayPal还成为微软Copilot Checkout的支付合作伙伴,用户可以在Copilot应用内一站式完成商品发现、选择与支付。PayPal的野心很明显:把自己从一个“支付按钮”升级为AI商业世界的关键节点。

公司副总裁Mike Edmonds直言,这是“品牌结账战略”的核心部分,“最好的体验就是在人们所在的地方提供服务”。

事实上,PayPal的处境比国内支付巨头更紧迫。PayPal的品牌结账业务仅占其总支付量的约29%,公司股价过去12个月下跌约40%。

AI支付对PayPal而言不只是一种创新尝试,更是一场关乎存亡的自我救赎。

Stripe则走的是基础设施路线。2025年9月,Stripe与OpenAI联合发布了智能体商业协议(ACP),并推出了专为AI商业设计的共享支付令牌(SPT)——一种让AI智能体无需获取用户支付凭证即可发起交易的支付原语。

Stripe技术与商业总裁Will Gaybrick对此有一个很宏大的定位:“Stripe正在为人工智能构建经济基础设施”。

谷歌也入局了。谷歌推出了开源协议Agentic Payments Protocol(AP2),已吸引包括PayPal在内的超过120家合作伙伴加入,并捐赠给了FIDO Foundation。

谷歌云Web3策略负责人Richard Widmann更指出,未来AI Agent驱动的商业活动将运行在加密支付轨道之上——因为AI Agent在技术与监管层面都无法直接开设银行账户,而加密货币提供了“极佳的机器可读支付接口”。

PayPal的一项调查数据格外值得关注:目前已有95%的商户网站出现AI Agent流量,但仅约20%的商户具备机器可读的商品目录。

这意味着AI智能体已经在以惊人的速度渗透数字商业的每个角落,但支付基础设施还远远没有跟上——这正是全球支付巨头争先恐后布局AI支付的根本原因。

谁先搭建起适配AI时代的支付基础设施,谁就有机会在下一代商业世界中占据主导位置。

AI支付动了谁的奶酪?

如果你以为AI支付只是“付款方式多了个语音输入”,那就大错特错了。

AI支付的核心变革,不是支付方式本身,而是支付决策权的迁移——从“人发起、人确认”变成“AI发起、AI执行”。

蚂蚁集团CEO韩歆毅对此有一个精辟的判断:“当前支付的决策权正在从人转移到Agent”。有行业专业咨询师进一步指出,未来智能体支付可能会把支付入口从“主动发起”变成“意图驱动”——AI可以根据用户的消费场景和行为习惯,在合适的时机主动匹配对应的金融服务。

这场变革背后,藏着三种截然不同的商业模式逻辑:

第一种:渠道驱动型——以支付宝和Stripe为代表。它们赌的是,无论未来AI生态长什么样,支付基础设施都必须存在。

于是支付宝做了全栈AI支付体系,Stripe推出ACP和SPT,本质上都是在“修高速公路”——先把路修好,谁来收过路费都是自己的事。

而支付宝加大布局AI支付,意图是“继续占据支付基建入口、巩固市场领先地位,同时开辟新的业务增长曲线”。

第二种:流量驱动型——以字节跳动的豆包为代表。字节的算盘打得最响:豆包已经拥有超1亿的活跃用户,把这些用户留在豆包生态里完成支付,等于在抖音之外开辟了第二个商业闭环。

这套模式的本质,是用AI把电商流量从传统货架入口“引流”到对话框里,让“对话即交易”成为新的消费习惯。字节CEO梁汝波在2026年度全员会上也明确了这一点:把豆包定位为“通过AI助手整合已有业务”的核心入口。

第三种:生态赋能型——以微信支付为代表。腾讯不急着做自己的AI支付产品,而是把微信支付的底层能力开放给所有AI开发者,让他们在微信生态内完成支付闭环。

这种“做平台不做应用”的思路,与腾讯一贯的“连接一切”战略一脉相承。腾讯Q1电话会也揭示了其AI战略的核心逻辑:混元模型与微信生态的深度协同。

三种模式,孰优孰劣?现在下结论还为时过早。

但可以肯定的是,无论哪种模式,最终的竞争焦点都落在同一个问题上:谁能在用户心中建立起“用AI付款”的心智习惯,谁就能掌控下一个十年的商业入口。

AI支付能否复制“二维码”神话?

看到这里,很多人会想起十年前那场惊心动魄的“红包大战”和“二维码大战”。

2013年,微信通过“红包”与“扫一扫”快速抢占市场,引爆移动支付的第一波潮流。

2014年,阿里和腾讯在打车场景展开补贴大战,平台给用户与司机的补贴不断加码,腾讯用三年时间把支付业务从0做到市场第一梯队。

那场战争的结果众所周知:移动支付普及率达到86%,位居全球第一。

今天,AI支付面临的机遇和挑战,与当年的二维码支付有惊人的相似之处。

相似点有三:一是杀手级场景的撬动作用。当年是打车,现在是AI助手。3亿笔AI支付中90%来自千问,说明一个事实:只要找到合适的入口和场景,AI支付的增长速度会远超想象。

二是入口争夺的零和博弈。当年谁掌握商家的收款码,谁就掌握了线下流量;今天谁掌握AI智能体的支付接口,谁就掌握了下一代数字商业的命脉。

三是监管的“不确定因子”。2014年3月,央行曾因安全风险叫停二维码支付;今天AI支付同样面临安全与合规的挑战。

但不同点更值得深思。

首先是从“支付工具”到“智能枢纽”的升维。二维码支付本质上解决的是“怎么付”的问题,是工具层面的创新。

AI支付解决的是“为什么付”和“付多少”的问题——AI可以根据用户的历史偏好、实时预算、优惠信息,自动做出最优决策。这是从工具到智能的跃迁。

其次是从“人手动”到“人授权”的转变。扫码支付是“每笔都要操作”,AI支付是“一次授权,持续执行”。这也带来了新的挑战:当用户授权智能体自动完成小额支付时,如何确认每一笔支付都出于用户的真实意愿?如何防止智能体“自作主张”?

支付宝正在探索的方案是:用户可以设置单笔限额,允许智能体在一定范围内直接完成付款,超出范围则需要人工确认。这种“分级授权”的机制正在成为行业标配。

最后是国际与国内的“双线程竞争”。二维码支付是中国独有的创新,但AI支付是全球性的竞赛。PayPal+OpenAI、Stripe+OpenAI、谷歌的AP2协议,都是全球玩家在争夺统一标准的话语权。

如果中国厂商不能在AI支付国际标准上占据一席之地,未来中国用户的AI支付体验可能会受制于海外技术生态。

但一个不容忽视的问题是:AI支付真的能像当年二维码那样重塑整个支付市场吗?

需要面对的挑战至少有四个:

第一、用户习惯培养需要时间。调研显示,中国市场86%的消费者已使用AI工具进行商品发现或信息查询,但仅有30%的消费者愿意授权AI直接完成购买。

高达65%的用户存在信任顾虑,担心隐藏费用、非预期购买以及支付数据安全。

第二、安全与风控的难题。有专家在支付宝AI支付生态大会上提出了“三重可信”框架:身份可信、意图可信、执行可信。

其中,识别用户“真实意图”是最大的技术难点——支付厂商需要更完整的上下文信息来确认每一笔交易都是用户真心想要完成的。

第三、商业模式的可持续性。博通咨询金融行业资深分析师王蓬博指出,当前智能体购物尚未普及,支付仅仅是商业闭环的末端环节,前端智能决策、商品匹配、服务履约等环节仍有待完善。

AI支付的大规模普及,取决于技术发展、用户培养、监管政策以及商业化模式落地等多重因素。

第四、监管的长期影响。中国在移动支付领域拥有全球最成熟的监管框架。AI支付的兴起必然带来新的监管课题:智能体以“代理人”身份进行的交易,法律责任如何界定?用户授权范围如何受到保护?跨国AI支付的合规问题如何解决?这些都不是短期内能够解决的深水区问题。

AI支付大概率不会在三年内取代二维码,但它在五年后有望成为与扫码支付并行的另一种主流支付方式——尤其是在高频、小额、重复性的消费场景中,AI支付的“无感体验”有着二维码无法比拟的优势。

而AI付目前更多集中在线上场景,渗透规模与扫码支付还存在距离,未来普及度要看技术成熟度、用户教育周期和监管政策走向。

结语

所以AI支付真的会成为互联网大厂下一个加码投注的目标吗?

答案已经不言自明。支付宝3亿笔支付、微信超七成商户开发者的AI接入、字节的豆包支付内测、京东AI付的推出、PayPal与OpenAI的合作、Stripe与OpenAI的ACP协议、谷歌的AP2开源协议——这不是“是否会成为”,而是“已经成为”。

但这场竞赛的本质,比表面看起来要深刻得多。

十年前,互联网大厂争夺的是“支付入口”——谁让用户多打开一次自己的App来完成付款,谁就赢了。

五年前,互联网大厂争夺的是“场景入口”——谁占据了打车、外卖、电商这些高频场景,谁就赢了。

而今天,互联网大厂争夺的是“意图入口”——当AI智能体开始替人类决策、比价、下单、付款时,谁能成为那个“帮用户做决定”的智能体背后的支付枢纽,谁就赢得了下一个十年。

蚂蚁集团CEO韩歆毅那句话的含金量,值得再读一遍:“当前支付的决策权正在从人转移到Agent”。当决策权转移时,控制决策权的人,就控制了整个商业游戏。

AI支付是不是新赛道?是的,它不仅是新赛道,它可能是未来十年数字商业最核心的战略制高点。

AI支付能不能复制二维码的神话?可能不会简单复制,但会在一个更高的维度上重塑规则。

而对于我们普通用户来说,一个最直观的变化是:当你下次对手机说“帮我点一杯拿铁”,AI不仅能听懂,还能直接帮你下单、付款、送到门口——这个过程里,你只需要说一句话,剩下的全部交给智能体。

到那时,我们回过头来看今天这篇文章,可能会发现:原来AI支付的暗战,早就打响了。