夜雨聆风

夜雨聆风当黄仁勋在GTC大会上说出"生成式AI已成为过去,未来属于物理AI"时,整个科技产业的目光从屏幕转向了现实世界。

物理AI——这个能把AI从虚拟屏幕中"拽"出来,赋予它真实的身体,让它在物理世界中感知、思考和行动的技术,正在成为全球资本和技术竞逐的下一个万亿级赛道。

什么是物理AI?它和传统AI有什么本质区别?

传统大语言模型已经很强大了——能写文章、能画画、能对话,但它们有一个致命的局限:被困在屏幕里。它们不知道什么是重力,不知道什么是摩擦力,不理解空间关系,对真实世界的物理规律一窍不通。

物理AI要做的事情很简单但很震撼——把AI从屏幕里拽出来,给它一具身体,让它进入真实世界。

按照黄仁勋的阐述,物理AI是能够理解现实世界并与之交互的AI模型,是让机器人、自动驾驶汽车等自主机器在真实物理世界中感知、理解和执行复杂操作的技术。

它拥有一个传统AI不具备的完整闭环:感知→推理→行动→反馈。它不仅会思考,还能通过机器人等具身设备执行真实任务,并从真实反馈中持续纠错、自我进化。

物理AI的三大核心系统

如果把物理AI比作一个人,那它由三个系统组成:

感知系统——机器人的"眼睛和皮肤"。通过传感器、激光雷达、摄像头等设备采集环境信息,将物理世界的多模态信号转化为AI可理解的数据。没有感知,物理AI就是瞎子和聋子。

决策系统——机器人的"大脑"。以世界模型为核心,在理解和预测物理规律的基础上做出行动规划。与传统数字AI不同,物理AI的决策必须在不确定性下进行,要考虑重力、惯性、碰撞等物理约束。英伟达在CES 2026上发布的开源世界模型Cosmos,通过超2000万小时的物理世界数据训练,内置了碰撞、重力等基础物理规律的理解能力,是目前物理AI领域最重要的基础平台。

执行系统——机器人的"四肢"。通过电机、减速器、丝杠等执行机构,将决策转化为物理世界的实际动作。这是从数字到实体的最后一环,也是最考验工程能力的环节。

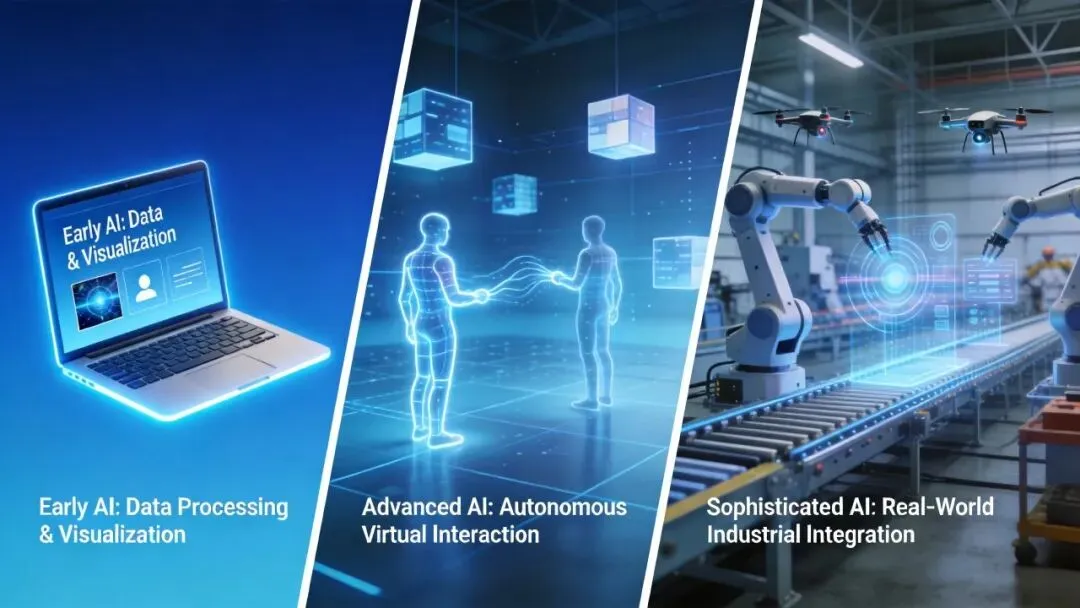

AI发展的三个阶段

黄仁勋将AI的发展清晰地划分为三个阶段:

第一阶段——理解和生成数字内容的AI,如ChatGPT、Claude等大语言模型。我们目前正处于这个阶段的成熟期。

第二阶段——Agentic AI,能在数字世界中自主行动的智能体,可以自动完成编程、数据分析、客服等任务。

第三阶段——物理AI,能在物理世界中感知、决策和执行的人工智能。

物理AI不是对生成式AI的替代,而是其延伸和升级。 生成式AI提供了理解和推理的基础能力,物理AI在此基础上增加了对物理世界的理解和行动能力。

万亿级市场:14年十倍增幅

数据不会说谎。根据Future Markets Inc.的报告,涵盖自主机器人、自动驾驶汽车、人形机器人、工业自动化的全球物理AI市场,预计将从2026年的约3830亿美元增长到2040年的3.26万亿美元——14年十倍增幅。

自动驾驶是最先爆发的赛道。多家头部机构预计,到2030年自动驾驶市场将超过2100亿美元。英伟达已与比亚迪、Uber等企业部署Robotaxi网络,全球最大的汽车生产商丰田正计划用英伟达的Cosmos开发下一代自动驾驶系统。随着L3级法规逐步落地和L4级路测的推进,物理AI驱动的智能驾驶正加速进入规模化部署阶段。

物流和仓储领域的进展同样惊人。Figure AI机器人实现了超过100小时的连续工作直播,单台持续工作超33小时,分拣效率达到人工的1.8倍,不规则包裹识别率达99.7%,条码放置成功率超95%。在仓储、物流等高频场景,人形机器人已经具备了超越人工的经济性和稳定性。

在国内,智元机器人在南昌3C产线上完成了连续数小时的直播作业;优必选已规模化进入比亚迪、富士康等头部企业执行装配、质检、搬运任务;众擎机器人在多地路口承担交通指挥与安防巡逻;特种机器人进入了化工、储罐、船舶修造等高危场景,替代人工完成除锈、打磨等危险作业。

产业链全景:五大环节价值拆解

据2026年5月欧洲Physical AI产业报告,物理AI产业链横跨仿真软件、大模型、算力、传感器、精密执行器等,链条极长,各环节专业壁垒极高。

价值占比排序为:仿真平台(20%) > 基础模型(20%) > 专用算力(15%) > 精密执行器(10%) > 传感器(10%)

底层软件与模型几乎被海外寡头垄断,国产替代难度最大。

一、世界模型与仿真平台——产业链的"操作系统"

仿真平台是物理AI训练的"数字训练场",决定了AI能力的上限。英伟达Cosmos以1000亿参数达成1毫秒级推理延迟,支持多模态物理世界理解,是这一领域的绝对领导者。

国内方面,51World发布了全球首款物理直觉世界模型,旗下51Sim占据国内高阶智能驾驶仿真市场53.5%的份额,被市场视为**"物理AI第一股"**。

二、感知层——机器人的"眼睛和皮肤"

3D视觉感知、激光雷达和力觉传感器构成三大核心支柱。

奥比中光:国内3D视觉感知龙头,机器人视觉业务在中国服务机器人市场占有率超70%。

禾赛科技:以43%的市占率位居全球ADAS主激光雷达出货量第一,在物理AI系统中扮演双重角色——既服务自动驾驶又为具身智能设备提供高精度空间感知。

坤维科技:中国高端力控传感器突围典范,力觉传感器让物理AI"摸得到、控得住",决定机器人能否完成抓取鸡蛋、精密装配等精细操作。

三、执行层——从决策到动作的"最后一公里"

绿的谐波:谐波减速器全球市占率约25%,是特斯拉Optimus、宇树等头部机器人企业的核心供应商。

兆威机电:B20灵巧手拥有20个自由度,整手仅600g,已与华为等头部客户达成订单意向。

鸣志电器:打破海外垄断的空心杯电机企业,是机器人灵巧手关节电机的第一梯队供应商。

五洲新春:布局行星滚柱丝杠——线性执行器的"心脏",技术壁垒极高。

宇树科技:不仅是整机厂商,也在自研高扭矩伺服电机等领域深度布局执行层。

四、整机与集成——直面市场的"最前线"

Figure AI、宇树、波士顿动力、优必选等整机厂商处于产业链最前端,直接面向市场提供物理AI的载体产品。蔚来、特斯拉、小鹏汽车等是自动驾驶领域的核心应用方。

写在最后:代码将拥有真实的重量

AI的终局从来不在屏幕里生成文字和图像,而是在屏幕外改造物理世界。

它的终局是成为像电网、互联网、高速公路一样的基础设施——而且是最高维度的基础设施——一种能够自主运行、维护并升级其他基础设施的元设施。物理AI就是这个元设施的核心引擎。

AI的上半场,我们教会了机器思考;下半场,我们必须面对一个由机器参与、运作和决策的物理世界。在这个世界里,代码将拥有真实的重量,算法将承担切实的责任。而我们每个人都将是这座崭新基础设施的居住者与构建者。

--END

内容来源:网络,涉及版权问题,请联系我们立即删除内容!