夜雨聆风

夜雨聆风【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

往期回顾

【光大海外】金山云4Q25 preview:云行业估值有望重塑,预计AI业务延续高增

【光大海外】金山云3Q25:调整后净利润首次实现转正,AI驱动公有云高速扩张

【光大海外】金山云2Q25:AI&生态收入延续高增,调整后EBITDA率17.3%再创新高

要点

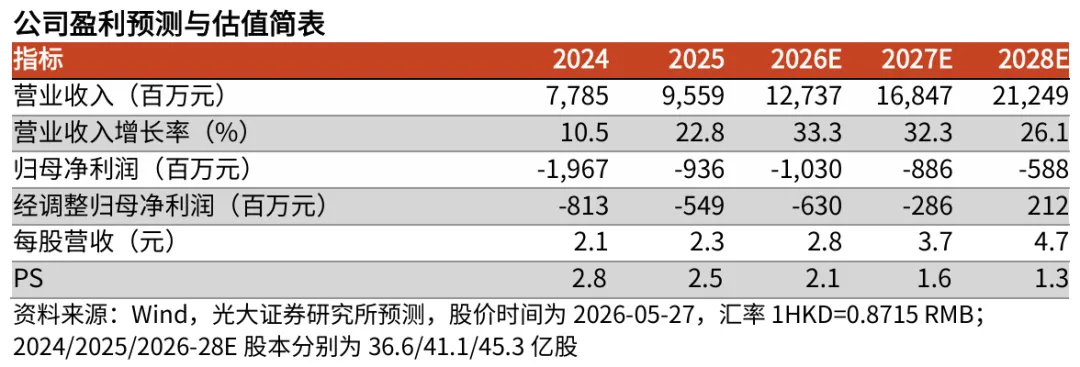

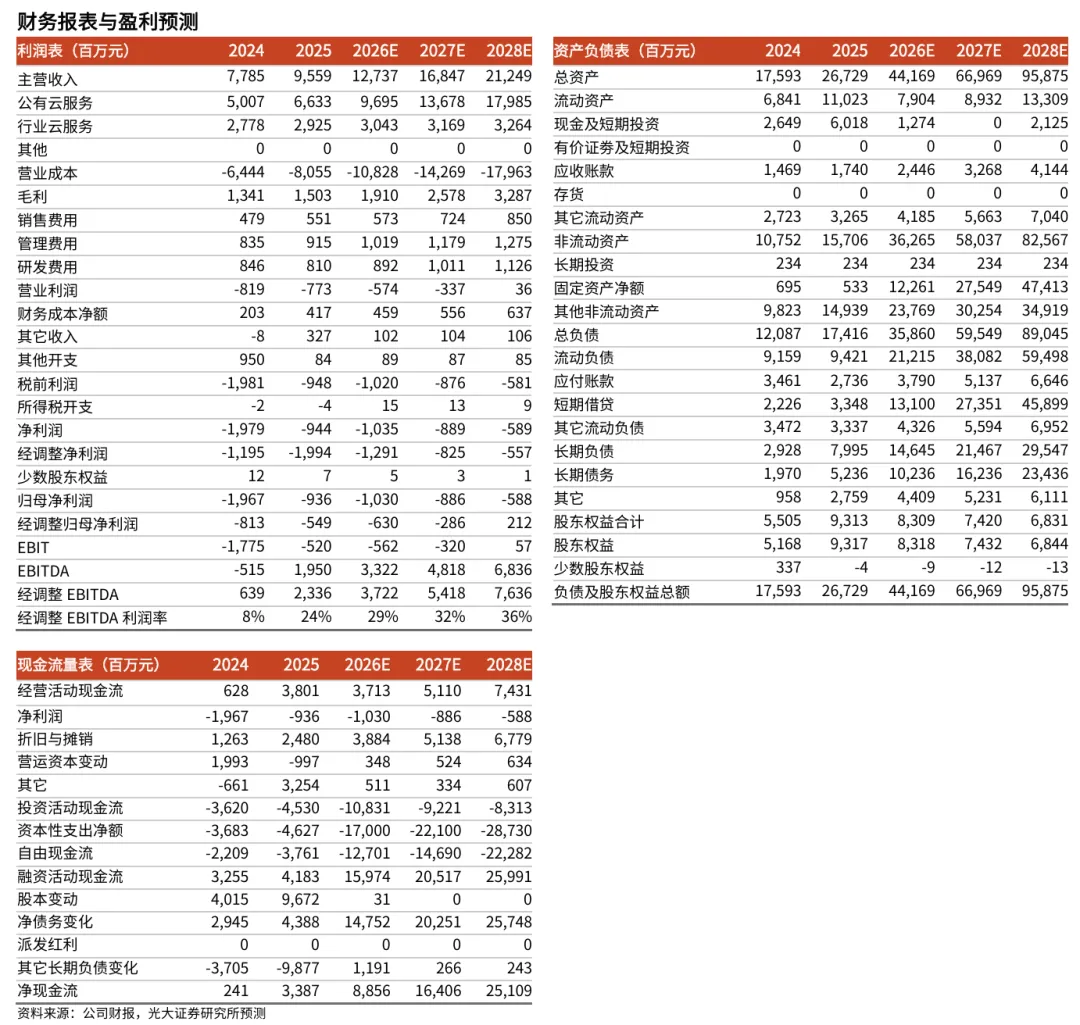

事件:1Q26公司延续收入高增态势,EBITDA同比大幅改善,但毛利率有所下滑。1Q26金山云实现营收27.04亿元,yoy+37.2%/qoq-2.1%(环比下降主因行业云季节性),核心受益于AI业务高速增长。1Q26公司经调整EBITDA达7.48亿元,同比大幅增长134.7%,对应经调整EBITDA利润率提升至27.6%,yoy+11.4pct。1Q26毛利率为12.8%,yoy-3.4pct/qoq-4.1pct,毛利率阶段性走低主要系智算云业务扩张导致服务器成本增加以及为尚未创收项目产生的前置成本。

公有云高速增长,智算云占比首破五成。1Q26公有云实现收入19.96亿元,yoy+47.5%/qoq+4.9%,其中智算云账单收入达10.0亿元,同比增长90.1%,占公有云收入比重首次突破五成达50.1%。客户拓展方面,公司作为小米金山生态唯一战略云平台,与生态企业合作持续纵深,同时服务多家头部互联网企业大模型Token业务,并成功交付某独角兽自动驾驶公司大规模算力集群,助力其自动驾驶模型高效迭代,深度赋能AI For Science领域头部客户。展望未来,下游客户AI需求有望持续旺盛,公司已将2026全年资本开支指引上修至150–200亿元(1Q26资本开支及租赁资产合计达30亿元),我们预计2026后续季度将保持高强度投入,AI云收入占比有望继续上行,并带动公司整体营收持续增长。

1Q26生态收入高速增长,行业云季节性回落。 1Q26小米&金山生态收入达8.4亿元,yoy+68.9%,占总收入比例进一步提升至31.0%。公司拟上调2026-2027年与小米持续关联交易金额上限至40/60亿元(原31/40亿元),反映生态内AI算力需求的持续扩张。行业云方面,1Q26实现收入7.07亿元,yoy+14.7%/qoq-17.6%,环比减少主要受春节季节性影响及项目交付节奏差异。1Q26公司携手深智城推出国资云CLAW平台,落地湖北供应链信息平台、天门市医共体数字化项目,协和数据治理项目完成验收,垂直行业AI赋能纵深推进。

盈利预测、估值与评级:1Q26公司经调整EBITDA同比大幅改善,但受智算云业务扩张前期成本及服务器折旧增加影响,毛利率环比回落,短期盈利释放有所波动。展望未来,我们预计伴随推理业务占比提升及资源利用率改善,EBITDA利润率将维持在20%以上,毛利率有望逐步修复。

综合来看,我们认为金山云短期股价弹性主要来自AI算力订单与涨价预期的兑现,若头部客户新增训练或推理需求落地、GPU资源交付加快,公司营收有进一步上修可能。长期来看,公司卡位AI云基础设施赛道,受益于AI发展带来的持续算力需求扩容,预计伴随公司AI云收入占比的提升,公司有望从规模扩张转向估值中枢抬升。

盈利预测方面,我们上修2026-2027年营收预测至127/168亿元(此前预测121/140亿元),新增2028年营收预测212亿元。公司当前市值对应26年预测PS仅2.1x,估值具备向上修复空间,维持公司“买入”评级。

风险提示: 云行业竞争加剧、行业云拓展不及预期、AI进展不及预期等

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。