夜雨聆风

夜雨聆风

图源:Tesla/公开报道

2026年5月最后一周,华尔街顶级投行高盛在连发数份报告中抛出了一个清晰的判断。AI投资叙事正从基础设施层向应用层切换,人形机器人正在成为下一个最清晰的货币化前沿。

这不是空洞的展望。高盛驻新加坡交易员Peter Sheren直言,劳动力短缺与自动化需求等结构性顺风正在加速产业落地,推动资金向韩国、日本和中国的机器人相关标的轮动。在此前后一周,英伟达副总裁在BEYOND国际科技创新博览会上给出物理AI突破临界点、人形机器人迎来百亿级规模化落地的重磅判断。特斯拉则用行动投票,关闭Model S/X生产线,4个月内拆除改造为Optimus机器人专用产线,规划年产能100万台。

三家机构在同一时间段内同时指向同一个方向。AI下半场的剧情,正在从谁堆的算力高切换到谁做的活值钱。

高盛内参:AI下半场的三条线

高盛近期连发多份报告,从三个维度勾勒了这场切换的全貌。

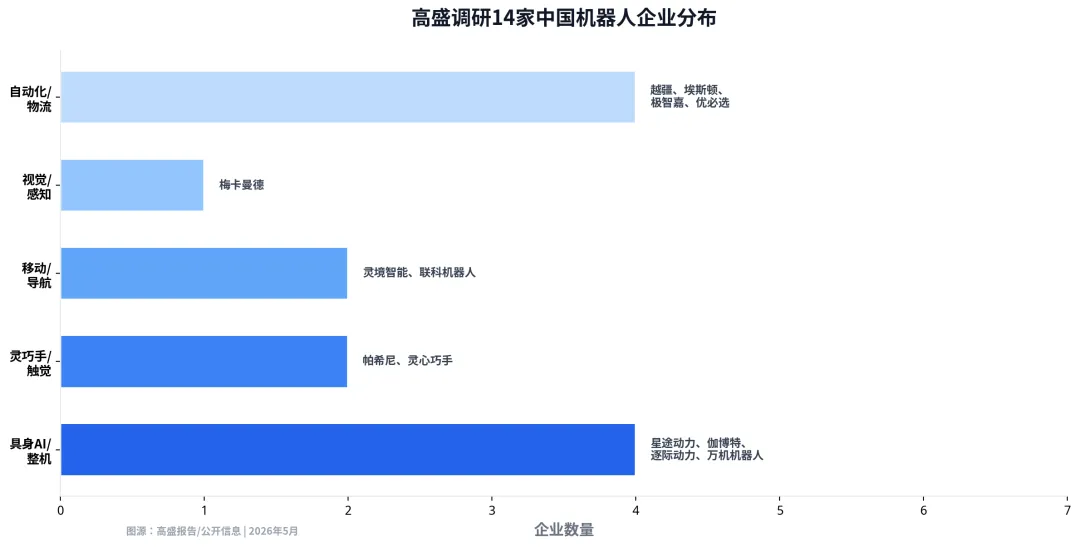

第一个维度是叙事切换本身。高盛股票策略师Jacqueline Du在最新研究报告中披露,该行于5月18日至22日先后赴香港参加亚洲科技会议、赴深圳和北京开展中国AI机器人专项调研,期间与14家涵盖私有和上市公司的机器人企业进行了深度交流。Jacqueline Du将此次调研定性为行业发展的年中检查,并归纳出两大核心发现。其一,VLA/VTLA模型与世界模型的集成正在快速推进,模型规模显著扩大。其二,高质量真实世界数据仍是当前部署落地的首要瓶颈,但行业讨论已从宏观数据配方之争,切换至如何构建可扩展的数据采集架构。

调研共接触14家企业,涵盖具身AI、机器人及自动化生态系统的广泛横截面,包括戴蒙机器人、越疆、埃斯顿自动化、星途动力、伽博特、极智嘉、逐际动力、联科机器人、梅卡曼德、万机机器人、帕希尼、灵境智能、优必选、方隅机器人。

报告同时给出了一个清晰的估值判断。亚太机器人股票篮子中位市盈率约22倍,较美国同类28倍折价约21%,叠加更高的盈利增长预期,亚太区机器人标的的性价比更为突出。但报告也不回避风险:受限于真实世界数据稀缺,目前多处于概念验证阶段,大规模商业部署预计将在2027年至2029年落地。

图源:高盛报告/公开信息

第二个维度是高盛对行业技术路径的观察。从技术路线来看,调研中行业讨论已明显超越单一VLA框架,转向以执行为导向的多模态栈。具体路径是先快速完成VLA与世界模型的整合,再在物理交互质量要求较高的环节叠加触觉能力。世界模型不再被视为独立模型类别,而是作为功能层与动作模型并行运作,VLA或VTLA负责策略生成与动作执行,世界模型则通过下一状态预测、动作验证和规划优化提升执行质量。

明确将下一步方向定为VLA/VTLA与世界模型组合的企业包括星途动力、伽博特、灵境智能以及万机机器人。其中星途动力于2026年3月发布Fast-WAM,延迟低至190毫秒;灵境智能的开源模型Spirit v1.5在RoboChallenge Table30上以66.09分、50.33%的成功率位列榜首,成为首个超越Pi0.5的中国开源具身模型。

第三个维度是数据瓶颈。高盛的报告给人形机器人的短期热潮泼了一盆冷水,预计14家领先的中国企业不太可能在2027年之前开始大规模商业化,且关键取决于解决巨大的数据瓶颈。获取动作、操控和失败的物理数据极其昂贵,实验室演示与现实部署之间仍存在巨大鸿沟。这种数据获取挑战正催生出两种截然不同的策略。一些公司如帕西尼正在建立由政府支持的中心化数据工厂,中国境内已有五家此类设施投入运营。其他公司包括银河通用和自变量机器人则采取去中心化方法,从已部署的系统和VR模拟中收集数据。

高盛确定的初始机会在于标准化或半结构化环境,如工业制造和物流,侧重于分拣、物料搬运和检测等任务。部署将从投资回报率更清晰的工业场景开始,随后才会进入家庭。与其追求昂贵且复杂的全人形五指手外形,许多制造商正选择更具成本效益的组合,轮式底盘加两指或三指抓取器,这种配置被认为足以解决70%到90%的现有工业应用。

三位一体:高盛+英伟达+特斯拉,同一张蓝图

高盛的逻辑如果只有投行自己说,多少有点自卖自夸。但巧的是,英伟达和特斯拉在几乎同一时间点上给出了同方向的信号。

5月27日,第六届BEYOND国际科技创新博览会在澳门开幕。英伟达机器人与边缘计算副总裁Deepu Talla在开幕式上发表演讲,他抛出了一个极具冲击力的判断。当前正处在人工智能发展的关键转折点,自主化能力的实质性突破已真正到来。

Talla讲话的核心逻辑很清晰。以聊天机器人为代表的数字AI,达到95%或99%的准确率就够了,因为有人的介入可以校验和干预。但在物理世界的机器人领域,往往没有人介入干预,精度必须达到100%。Talla强调,人形机器人将是人类迎来的最大机遇之一。未来10到20年间,全球机器人总量将达到数百亿台,每个人可能会拥有多个机器人。一旦精度难题得以解决,机器人产业将迎来爆发式增长。

图源:BEYOND Expo官方

此前,英伟达创始人黄仁勋已经在多个场合将2026年定义为物理AI的ChatGPT时刻。他在GTC 2026上指出,物理AI时代已经到来,未来每一家工业企业都将成为机器人公司。英伟达发布了面向物理AI的开放模型、框架与基础设施,支持机器人在虚拟环境中进行数十亿次基于物理原理的训练,并通过数字孪生技术快速部署至现实场景。

特斯拉方面,动作同样清晰。北京时间2026年5月21日,特斯拉最后一批Model S/X在加州弗里蒙特工厂完成交付,这款引领全球电动化浪潮的传奇车型正式退役。原厂线将在4个月内完成改造,转型为Optimus人形机器人专用产线,规划年产能100万台。马斯克在告别仪式上直言,人形机器人是特斯拉未来潜在规模可能超越汽车业务的核心战略产品。得州超级工厂也正在筹备第二代生产线,设计年产能达1000万台,预计2027年夏季左右投产。

Optimus Gen3预计于2026年7月下旬至8月在加州弗里蒙特工厂启动生产,这款第三代机器人将成为首款面向量产的产品。马斯克透露,Optimus的量产将从2026年7月底或8月初缓慢起步,虽然初期产量有限,但这标志着特斯拉从汽车公司向AI与机器人巨头的战略跃迁。特斯拉2026年第一季度财报显示了公司持续押注转型的底气,一季度营收和现金流均超出市场预期。

高盛喊话在前,英伟达吹哨于侧,特斯拉落子在后。三件事发生在同一条时间线上,共同构筑了一个关于AI下半场的判断。大规模智能体正在从云端走向物理世界。

中国厂商包场全球出货量

高盛及多家市场研究机构同期发布的研报揭示了一个震撼行业的数字。

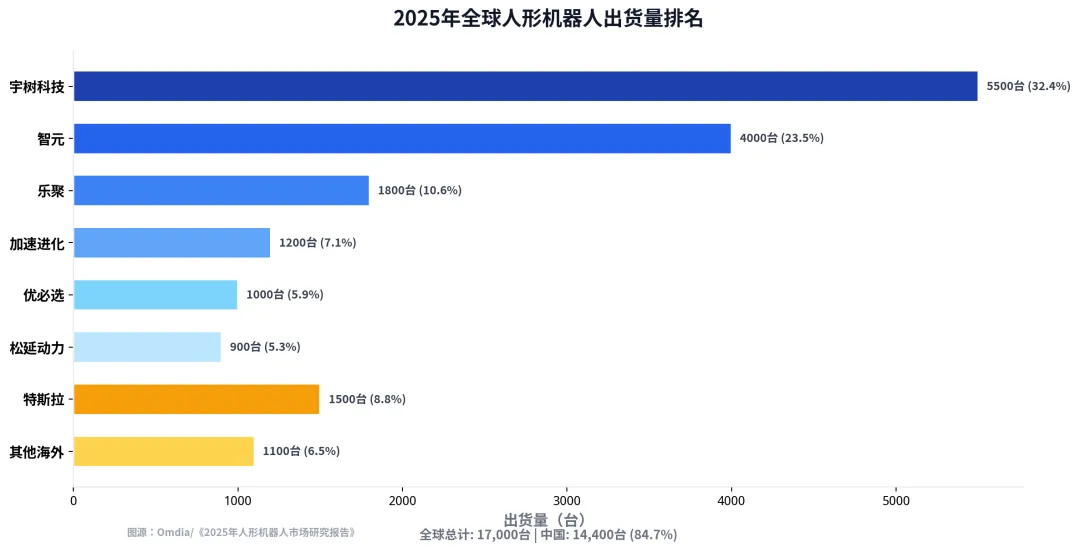

2025年,全球人形机器人出货量约1.7万台,市场规模达到28.8亿元,出货量大多集中在仓储物流、工业装配、教育消费等垂直场景。中国凭借完善的供应链体系、核心技术自主化突破及多场景落地优势,稳居全球人形机器人产业第一大国。2025年,中国人形机器人整机企业数量超过140家,出货量约1.44万台,占全球总出货量的84.7%。

图源:Omdia/《2025年人形机器人市场研究报告》

从企业出货量份额来看,中国企业表现突出。宇树科技、智元、乐聚、加速进化、松延动力、优必选出货量位居全球前六位,合计占据全球74.1%的出货量份额。具体来看,宇树科技的人形机器人出货量超5500台,全球占比达32.4%,出货量和市场占比均居全球第一;智元出货量超4000台,市场占比为23.5%。

相比之下,海外头部企业目前仍以技术突破、生态协同发展为着力点,未能实现规模化量产,生产的人形机器人更多以内部测试与验证为主。截至2025年三季度,特斯拉Optimus试产规模不足1000台,2025年估值近2800亿元的Figure AI全年出货量约150台。

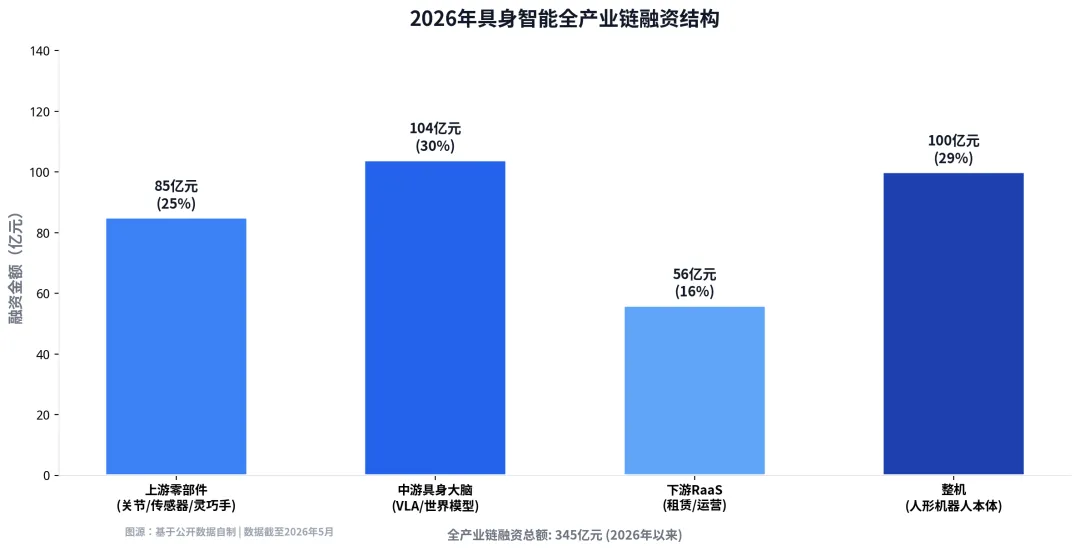

支撑这个爆发的是整个产业链的协同。具身智能领域2026年以来融资已超345亿元,资金正从整机向全产业链渗透,上游关节模组、传感器等零部件领域融资激增,中游具身大脑研发企业获大额注资,下游RaaS平台也成为布局热点。

关节模组方面,泉智博2025年关节模组年出货量突破10万台,新投产自动化产线具备年产百万台级的量产能力。传感器赛道上,开普勒机器人推出国内首个原生适配VTLA全感知模型的力触觉全栈数采解决方案;蓝点触控完成超亿元C+轮融资,由宁德时代、智元及银河通用联合投资。灵巧手领域,灵心巧手以单月出货超4000台的规模稳居全球高自由度灵巧手市场80%以上份额。

在中游大脑层面,2026年不到三个月,聚焦具身大脑研发的企业合计融资额达到104亿元,已逼近去年全年水平。下游RaaS平台也在加速落地,智元机器人旗下擎天租平台在半年内从种子轮推进至Pre-A轮,目前提供服务场景60%至70%集中在商旅文娱,超过4000台可调度机器人覆盖超过百座城市网点。

供应链重构:从车规级到机器人

特斯拉停产Model S/X并非简单的车型更迭,而是供应链战略重心的彻底转移。

特斯拉车辆工程副总裁Lars Moravy透露,停产主因是老平台无法适应Euro NCAP新碰撞测试标准,需大规模结构改造。从供应链视角看,这反映出老旧车型平台的零部件通用性下降,维持专属供应链的成本已远超收益,倒逼供应商进行产品线迭代或退出。

弗里蒙特工厂原Model S/X产线将在4个月内拆除并改造为Optimus机器人产线,目标年产100万台。这对原有车身、底盘及内饰供应商是巨大冲击,但同时也为伺服电机、减速器、力矩传感器等机器人核心零部件供应商提供了全新的车规级量产机会和技术验证场景。

在国产替代层面,特斯拉供应链本土化率虽高,但机器人领域尚处空白。相比汽车芯片依赖英伟达等国际厂商,人形机器人的关节模组、视觉传感器等领域,国产供应商如汇川技术、绿的谐波等与国际巨头差距较小。特斯拉转产机器人,或将成为国产精密零部件切入全球顶级AI硬件供应链的突破口。

行业趋势显示,汽车供应链正从单一车型配套向平台化加跨品类复用演进。特斯拉将汽车制造能力迁移至机器人,预示着未来供应商需具备跨域供应能力。仅依赖传统燃油车或单一电动车平台的供应商将被淘汰,而掌握机电一体化、车规级认证及柔性制造能力的厂商将获得新一轮增长红利。

特斯拉Optimus产线预计2026年底实现初步量产,初期产能爬坡将考验新供应链的稳定性。若机器人零部件能复用部分车规级标准与检测设备,将大幅缩短认证周期。反之,若需全新验证体系,量产交付节点或将推迟至2027年,供应商需提前做好产能规划与技术储备。

量产狂飙与落地鸿沟

但量产数字的吸引力并不能掩盖行业当前面临的深刻矛盾。

马斯克曾承诺2025年生产约1万台Optimus机器人,而到了2026年1月,他亲自承认特斯拉的工厂里还没有一台Optimus在做有用的工作。这一目标也从未真正实现。据此前媒体报道,特斯拉不仅将Optimus的年产目标从5000台下调至2000台,更因机器人手部和前臂设计存在严重技术难题,工程团队迟迟无法实现类人灵活操作,公司已暂时停产并积压大量无手机体。

Optimus是一条全新的生产线,涉及约1万个独特零部件,其中没有哪个零部件经历过大规模量产。马斯克表示,整体进度最终只会被这1万个零部件里运气最差、速度最慢的那一个拖住。

在更加微观的技术层面,核心零部件也问题重重。Optimus集成的14个直线关节,其核心部件行星滚柱丝杠精度要求极高,误差需控制在正负6微米以内,目前全球可稳定量产该部件的供应商数量有限,且该关节使用寿命仅约1年,远未达到工业应用所需的5年以上标准。

灵巧手的研发更是一道关卡。早期采用的全腱绳驱动方案暴露出握力不足、材料易损耗等问题,后续转向肌腱加连杆混合驱动方案后,又出现结构复杂、制造成本攀升的新问题,当前试产期单台成本高达4万至5万美元,远超2万美元以下的量产成本目标。

高盛的报告掷地有声地指出,14家领先中国机器人企业在2027年之前都不太可能开启大规模商业化。行业重心已从简单的视觉语言动作模型转向更复杂的AI技术栈,而底层AI的数据瓶颈成为最大变量。报告强调了一个明确的趋势:人形机器人行业正在跨越机器人能做什么的阶段,进入机器人能否创造生产力的阶段。对于投资者来说,这意味着最重要的指标不再是演示视频的惊艳程度,而是公司展示出的捕获现实世界数据并在高价值工业工作流中获得试点部署的能力。

从整机到全产业链:资本的最后一跳

融资热潮背后,行业也将面临淘汰赛。

据第三方创业数据平台不完全统计,2026年以来国内具身智能领域披露融资事件122起,资金总规模约345亿元。其中今年前两月融资额达到200亿元。融资热潮背后,行业也将面临淘汰赛,头部企业集聚资源,而缺乏落地能力、融资不畅的企业加速出局。与此同时,出海提速为产业开辟新空间,租赁等业态成为海外拓展主流。

图源:基于公开数据自制

然而,比这些数字更值得深究的是钱到底流向了哪里。当资本可以在整机、大脑、核心零部件乃至RaaS平台等环节押注时,行业结构也正在被重新定义。当前机器人行业的竞争维度,已从单一的产品比拼升级为生态能力的综合较量。从实验室跑通向场景落地实用转型的淘汰赛元年,正在悄然拉开序幕。

2026年不到三个月,聚焦具身大脑研发的企业合计融资额达到104亿元,已逼近去年全年水平。千寻智能两个月内完成两轮融资,合计金额约30亿元,由雷军创立的顺为资本和马云创立的云锋基金共同重仓。它石智航在4月完成4.55亿美元Pre-A轮融资。

在机器人执行的最后一厘米,灵巧手领域,灵心巧手2月完成近15亿元B轮融资后,于4月底再度迅速完成B+轮融资,进一步推动月交付能力突破万台。企业推出的RaaS即机器人即服务平台正在成为商业价值落地的关键一环,为机器人赛道打开新的变现路径。

最后

从高盛到英伟达再到特斯拉,三家处于不同位置的机构在同一时间给出了同一个判断。AI的下半场不是参数战争,而是物理世界工程,让人工智能真正进入工厂、医院和家庭,完成有价值的劳动。

这是继云计算、移动互联之后最大的结构性机遇,也是一场比芯片竞赛更漫长也更扎实的落地战争。如果说英伟达的GPU是AI上半场的卖铲人,那么Optimus和它的中国对手们,正在成为AI下半场的扛活人。

图源:公开资料

下半场的哨声已经吹响。在工业制造和物流的标准化场景中,在人形机器人的零部件供应链上,在能够解决数据瓶颈的技术路径里,这场长达三到五年的长期战役才刚刚开始。

参考来源

1. 华尔街见闻,高盛重磅预测:AI下半场将从芯片转向人形机器人,2026年5月28日

2. Edgen,高盛:中国14家机器人厂商预计2027年迎来爆发,2026年5月26日

3. 中关村在线,英伟达副总裁称物理AI突破临界点,人形机器人将迎来百亿级规模化落地,2026年5月28日

4. 新浪财经,英伟达副总裁Deepu Talla:解决精度难题后机器人产业将迎爆发式增长,2026年5月27日

5. 环球网科技,产能千万台,特斯拉Optimus专属工厂动工,机器人战略全面提速,2026年5月29日

6. 中国网,报告:宇树人形机器人2025年出货量和市场占比均居全球第一,2026年3月10日

7. 科创板日报,300多亿资本涌入 具身智能从整机向全产业链热起,2026年5月5日

8. 网通社,从特斯拉停产Model S/X看供应链重构:产线改造机器人,Tier1面临洗牌,2026年5月28日

9. 科普中国,特斯拉停产豪车转产机器人,中美造人大战谁将胜出?,2026年5月26日

10. Omdia,《通用具身机器人市场雷达》报告,2026年1月

11. 封面新闻,停产特斯拉旗舰车型、豪掷250亿美元 马斯克赌上人形机器人的未来?科技观察,2026年4月28日

12. BEYOND国际科技创新博览会官方,英伟达副总裁主题演讲实录,2026年5月27日