夜雨聆风

夜雨聆风

目录加入知识星球,可以查看完整原文报告以及参考研报原文

全文内容概括 一、投资主判断:铠侠不是“又一只涨价股”,而是NAND利润池重排的高弹性标的 二、为什么NAND峰值尚未到来:供给约束比需求弹性更重要 三、铠侠的资产属性迁移:从东芝存储资产,到AI推理闪存平台 四、成本曲线:铠侠真正领先的是单位bit成本,而不是宣传口径里的“最高层数” 五、利润表为什么突然变得这么夸张:ASP、组合和现金流同时转向 六、AI推理需求:KV cache把NAND从冷存储推到系统瓶颈 七、HBF与Super High IOPS SSD:路线竞争会决定估值上限 八、估值:市场给的不是成长股倍数,而是“峰值利润打折后的现金流权重” 九、公司排序:铠侠是NAND纯弹性,SanDisk是标准化叙事,海力士和美光是内存组合资产 十、长协和股东回报:从周期利润走向现金流资产的关键桥梁 十一、风险与证伪:最危险的不是估值高,而是把周期当永久成长 十二、未来四个季度跟踪框架:只看EPS会太慢 十三、核心模型与三种世界观:同一家公司,三套定价语言 十四、结论:铠侠可以继续重估,但必须用周期反身性管住估值 资料来源

铠侠深度:NAND峰值尚未到来,AI推理把闪存从周期品重估为现金流资产

铠侠的核心矛盾不是短期NAND涨价,而是AI推理把闪存从消费电子周期品推向数据中心现金流资产;定价重估能否成立,取决于成本领先、长协化、Super High IOPS SSD与HBF竞争格局能否共同抬高下行周期利润底。

全文内容概括

铠侠(Kioxia,285A.T)的投资主线已经从传统NAND周期股转成AI推理基础设施的高弹性现金流资产。公司FY2025收入和利润已经验证涨价弹性,FY2026一季度公司指引又把市场注意力从“价格是否反弹”推向“涨价能持续多久”。核心判断是,NAND价格峰值尚未出现,短期利润弹性主要来自ASP和产品组合,结构性重估则取决于数据中心SSD、KV cache、RAG和Agentic AI让闪存容量、IOPS与GPU利用率进入同一套系统效率约束。若未来六个季度价格仍能逐季上行,铠侠的利润表会比传统消费电子周期更像一张AI推理资本开支的看涨期权。

定价分歧也很清楚:多头看见的是供给纪律、BiCS成本曲线、SanDisk合资产能、长协谈判和现金回流;空头担心的是NAND终究会回到供给扩张、价格下行和个位数峰值市盈率。本文更倾向于把铠侠看作“强周期中的资产重估”,而不是纯粹成长股。也就是说,铠侠可以享受AI推理对NAND的需求重估,但仓位和估值必须接受两个证伪条件:价格峰值若提前到来,或Super High IOPS SSD路线无法进入主流AI架构,股价就会重新被周期股框架压回去。

本篇结论是,铠侠当前最强的地方不在于“层数最高”,而在于单位bit成本、合资制造效率、低资本开支强度和被AI数据中心重新定价的eSSD组合。真正要跟踪的不是单季EPS是否继续上修,而是四件事:NAND合约价斜率、数据中心SSD出货占比、FY2027之后长协条款能否降低利润波动、以及高IOPS SSD与HBF路线谁先拿到大客户标准化承认。

闪迪与西部数据 2026 财年三季度财报深度解读:NAND 暴利、HDD 现金流与 AI 存储周期验证

AI 推动存储全行业重估:DRAM、NAND、SSD 与 HDD 谁最有定价权,三星、海力士、闪迪、西数、希捷财报互相印证

存储不再只是周期股:JPM LTA、Agentic AI 内存倍率与三星海力士估值重写

一、投资主判断:铠侠不是“又一只涨价股”,而是NAND利润池重排的高弹性标的

铠侠这一轮行情最容易被误读成简单的NAND涨价交易。涨价当然重要,但涨价只是表层。更关键的变化是,NAND第一次被AI推理重新拉进GPU系统效率体系:当模型上下文变长、RAG调用频率上升、Agentic AI把一次回答拆成多轮检索、规划和调用,GPU不再只缺算力,也缺可被快速访问的近端存储容量。HBM仍然是核心高带宽内存,但单靠HBM无法解决所有上下文、缓存、向量库和热数据访问问题,这使高性能SSD、Super High IOPS SSD和未来HBF成为AI推理体系里的新变量。

这就是铠侠的重估起点。传统NAND公司的利润弹性来自周期价格,价格上行时利润爆发,价格下行时利润塌陷;而AI推理把一部分NAND需求从消费电子的价格敏感需求,转移到数据中心的系统效率需求。数据中心客户买NAND不是为了多存几张照片,而是为了减少GPU等待、降低内存层级瓶颈、支撑更长上下文和更高并发。在这个场景里,NAND的价格弹性、产品规格和客户粘性都可能比消费电子时代更好。

铠侠最值得重估的地方,是它同时站在三个杠杆上。第一,NAND行业供给纪律仍然存在,主流厂商资本开支优先级被HBM、DRAM和AI服务器链条分流,短期很难快速释放大量新增晶圆。第二,铠侠与SanDisk长期共建四日市、北上等产能,制造学习曲线和折旧分摊使其在单位bit成本上有优势。第三,铠侠不是泛存储公司,而是相对纯粹的NAND暴露标的,价格上行更容易反映在利润表和现金流里。

这篇报告的核心判断是:铠侠值得看多,但不能用线性外推的方式看多。利润可以继续上修,目标价也可能被更多机构继续推高,但真正决定中期回报的是“峰值利润之后还能留下多少利润底”。如果FY2027之后NAND价格回落但长协、eSSD占比、成本优势和现金回报仍能保住远高于历史周期底部的利润水平,铠侠就是资产属性改变;如果价格回落后利润迅速回到过去的周期低谷,当前估值就只是一次极强的价格交易。

二、为什么NAND峰值尚未到来:供给约束比需求弹性更重要

多家机构对铠侠的分歧已经从“有没有涨价”转向“涨价能持续多久”。UBS给出的判断最激进:NAND价格仍可能连续多个季度环比上涨,价格峰值大概率在2027年三季度附近出现。Citi和Goldman Sachs对短期涨价同样乐观,但对峰值利润能否获得更高倍数较谨慎。Nomura和J.P. Morgan更强调结构性需求和eSSD组合改善。把这些观点放在一起看,结论不是所有机构都无条件看多,而是行业已经进入一个共同认可的供给紧张阶段,只是大家对峰值估值的容忍度不同。

供给侧是这轮周期和上一轮最大的差别。过去NAND价格上行后,行业容易迅速扩产,随后价格回落,盈利被压回去。但这一次,竞争对手在AI内存链条里的资本开支排序发生了变化。SK海力士和美光的战略重心更多放在HBM,三星也要处理HBM追赶和先进DRAM资本开支,NAND不再是所有大厂最愿意激进扩产的方向。铠侠作为NAND纯度更高的公司,在供给纪律下获得了更大的价格弹性。

需求侧则不是单纯“AI服务器SSD容量变大”这么简单。AI训练阶段已经消耗大量存储,但推理阶段更持续、更碎片化、更接近真实业务流量。模型输出每一次回答,都可能带来检索、上下文读取、缓存保存和多轮工具调用;当上下文窗口从几十万token走向百万token级别,KV cache不再只是内存架构里的技术细节,而是影响GPU利用率和系统成本的瓶颈。Kioxia官方在Super High IOPS SSD发布中也把问题指向GPU可访问内存空间不足,并强调高性能闪存可作为HBM扩展层级。

价格高点为什么可能还没出现?答案是需求对供给的挤压仍在二次扩散。第一层扩散来自数据中心eSSD,AI服务器需要更高容量、更高耐久、更高随机读性能的企业SSD。第二层扩散来自推理架构,KV cache和RAG把闪存从冷数据仓库推向热数据层级。第三层扩散来自客户采购方式,长协谈判和容量锁定使部分需求提前显性化。第四层扩散来自竞争对手资源错配,NAND扩产不是一声令下就能迅速补上的产能。

不过,价格峰值没到不等于价格永远不会回落。NAND终究是制造业,价格会诱导资本开支,技术迭代会提高bit供给,客户也会通过压缩、分层缓存和架构优化降低单位推理存储需求。真正的问题不是“会不会有下行周期”,而是下行周期到来时,铠侠能否依靠客户结构、长协和成本曲线保住一个更高的利润底。

三、铠侠的资产属性迁移:从东芝存储资产,到AI推理闪存平台

铠侠的历史资产属性很清楚:它来自东芝存储业务,是NAND发明者之一,后来与SanDisk形成长期制造合资体系。过去市场给这类资产的估值通常不高,因为NAND盈利波动太剧烈,技术领先也容易被价格周期吞没。但在AI推理周期里,铠侠的资产开始出现新的解释方式:它不是单纯卖NAND颗粒,而是在以制造成本、产品规格和客户关系参与AI存储层级重构。

这一点要分三层看。第一层是制造资产。四日市、北上等基地与SanDisk形成长期合作,产能分摊和技术共研让铠侠在规模、折旧、良率学习上拥有比较优势。第二层是技术资产。BiCS、CBA、横向密度提升和高纵深刻蚀经验,使铠侠能在不盲目堆层数的情况下改善bit成本。第三层是产品资产。Super High IOPS SSD、CM9系列和未来高容量eSSD,把公司从通用NAND供应商推向AI推理系统的专用存储供应商。

这种资产迁移不是概念炒作,已经能在公司财务里看到雏形。FY2025公司收入大幅增长,经营利润接近翻倍,FY2026一季度指引显示收入和经营利润仍有高增长。更关键的是,铠侠的资产负债表改善速度很快,现金和股东权益上升,评级机构也在2026年5月将公司长期信用评级上调至投资级。信用评级上调不等于股票必须上涨,但说明市场已经不再只用“高杠杆周期资产”看铠侠。

最容易被忽视的是SanDisk合资关系。SanDisk既是铠侠的重要伙伴,也是HBF标准化的推动者之一。短期看,SanDisk和铠侠共享制造能力,使双方都受益于NAND紧缺;中期看,SanDisk在HBF上的推进可能让市场担心铠侠在下一代架构中被边缘化;但更合理的判断是,SanDisk和铠侠的制造协同使HBF与高性能NAND产能之间存在间接联系。铠侠未必是HBF标准制定中最响亮的名字,却可能在高端NAND制造和产能支持中继续扮演关键角色。

四、成本曲线:铠侠真正领先的是单位bit成本,而不是宣传口径里的“最高层数”

NAND技术竞争经常被简化成“谁的层数更高”。这不够准确。层数重要,但单位bit成本更重要;单位bit成本不只由层数决定,还由横向密度、晶圆成本、良率、制程步数、设备投资、折旧强度和合资产能效率共同决定。铠侠在这一轮被重估,并不是因为它在所有技术指标上都绝对领先,而是因为它有机会用较低的晶圆成本和较好的横向扩展,把涨价更多留在利润表里。

UBS对铠侠的核心判断之一,就是公司在横向扩展和单位bit成本上具备优势。更直白地说,铠侠不一定需要用最激进的层数竞赛来赢得利润,它可以通过提高单层内的bit密度、优化CBA结构、利用高纵深刻蚀经验和SanDisk合资制造体系来降低成本。CBA把CMOS和存储阵列分开制造再进行键合,理论上有助于提高阵列面积效率和性能,但量产难点在良率、吞吐和工艺控制。铠侠的优势不是“实验室能做”,而是多年量产经验让它更有机会把技术优势转为成本优势。

成本优势在价格上行周期里会被放大。NAND价格上涨时,所有厂商都受益,但成本曲线靠前的厂商利润率改善更明显;价格回落时,成本优势又决定谁能保住现金流。铠侠最重要的不是某个季度经营利润率冲到多高,而是在价格回落阶段仍能维持高于行业平均的利润率和自由现金流。如果这个条件成立,市场才有理由从峰值PE切换到P/B、EV/EBITDA和FCF收益率的混合估值。

当然,成本领先不是永久护城河。三星、美光、SK海力士、长江存储等厂商都具备技术追赶和资本开支能力。铠侠真正的窗口期在于,竞争对手短期被HBM和DRAM牵制,NAND供给纪律帮助它把技术优势变现。如果FY2027之后行业重新进入激进扩产,铠侠成本优势会继续存在,但估值溢价会被压缩。

五、利润表为什么突然变得这么夸张:ASP、组合和现金流同时转向

铠侠的利润弹性非常夸张,容易让人觉得不真实。但把利润拆开看,主要来自三件事同时发生。第一,ASP快速上行,且数据中心和企业SSD带动混合价格改善。第二,bit出货并没有同等幅度扩张,说明行业不是靠低价走量,而是在供给紧张下获得价格权。第三,折旧和资本开支并没有同步吞掉全部涨价收益,因此经营利润率和现金流都被放大。

公司FY2025已经给出第一轮验证:全年收入显著增长,经营利润率提升,现金流改善;FY2026一季度指引进一步显示,涨价并非只停留在FY2025四季度。尤其值得注意的是,公司在最新财报中明确提到,闪存行业库存调整已经正常化,智能手机和PC需求恢复,AI服务器相关数据中心和企业客户需求增加。这说明涨价不是单一终端短缺,而是多个应用同步改善,其中AI数据中心是最具估值权重的部分。

需要强调的是,这张模型不是说FY2027和FY2028利润可以永远维持,而是说明当前利润上修的速度足以改变资产负债表。NAND周期股过去最大的问题是,赚钱年份太少,亏损年份太伤,资产负债表无法积累足够缓冲;如果铠侠在FY2027到FY2028把净现金做厚,那么下一轮下行周期的市场容忍度会明显上升。

利润表还隐藏着一个更深的定价问题:当经营利润率达到非常高的位置时,传统周期投资者会本能地给低倍数,因为越高的利润越像峰值;但如果高利润同时带来现金回流、长协覆盖和债务结构改善,低倍数不一定足够。铠侠的定价分歧就在这里。看多者会用现金流资产化解释利润,看空者会用峰值周期解释利润。本文的判断介于两者之间:估值应该高于传统NAND峰值折价,但仍不能完全摆脱周期折扣。

六、AI推理需求:KV cache把NAND从冷存储推到系统瓶颈

AI推理对NAND的改变,不只是“模型越来越大,需要存储更多数据”。真正的变化是内存层级正在重新分工。HBM负责最高带宽和最低延迟,但容量昂贵且有限;DRAM提供更大内存池,但成本和功耗仍高;SSD过去主要负责持久化存储,但当GPU需要访问更大的上下文、缓存和检索结果时,高性能SSD会成为HBM之外的扩展层。这个变化使NAND从“把数据放起来”转向“让GPU更少等待”。

KV cache是这条主线的核心。大模型推理过程中,已生成token的Key和Value会被保存以避免重复计算。上下文越长、并发越高、Agent调用越复杂,KV cache需求越大。RAG又引入向量数据库、文档片段、实时检索和权限数据,多轮Agent系统还会把一次任务拆成多个查询、评估和执行环节。传统企业SSD可以承接一部分容量需求,但若要成为GPU可访问的扩展内存,就需要更高IOPS、更低延迟和更细粒度访问。

铠侠Super High IOPS SSD的意义在这里。公司2026年3月发布的GP Series目标是为NVIDIA Storage-Next架构提供GPU可访问的高性能闪存扩展,样品预计在2026年底前向部分客户提供;CM9系列PCIe 5.0 E3.S SSD则提供大容量TLC产品,样品预计在2026年三季度开始出货。这个路线没有直接宣称替代HBM,而是把闪存放进更靠近GPU的内存层级,使AI推理系统在容量、功耗、成本和IOPS之间做新权衡。

这条路线也解释了为什么市场不应只盯NAND现货价。现货价是结果,AI推理架构变化才是驱动。如果未来GPU架构越来越强调外部可访问容量,高端NAND产品会获得更好的单价和更稳定的客户需求;如果模型压缩、KV cache优化或HBM容量扩张显著缓解瓶颈,高端SSD需求弹性就会下降。对铠侠来说,真正的证伪指标不是手机NAND价格,而是AI客户是否把高性能SSD纳入系统架构和资本开支计划。

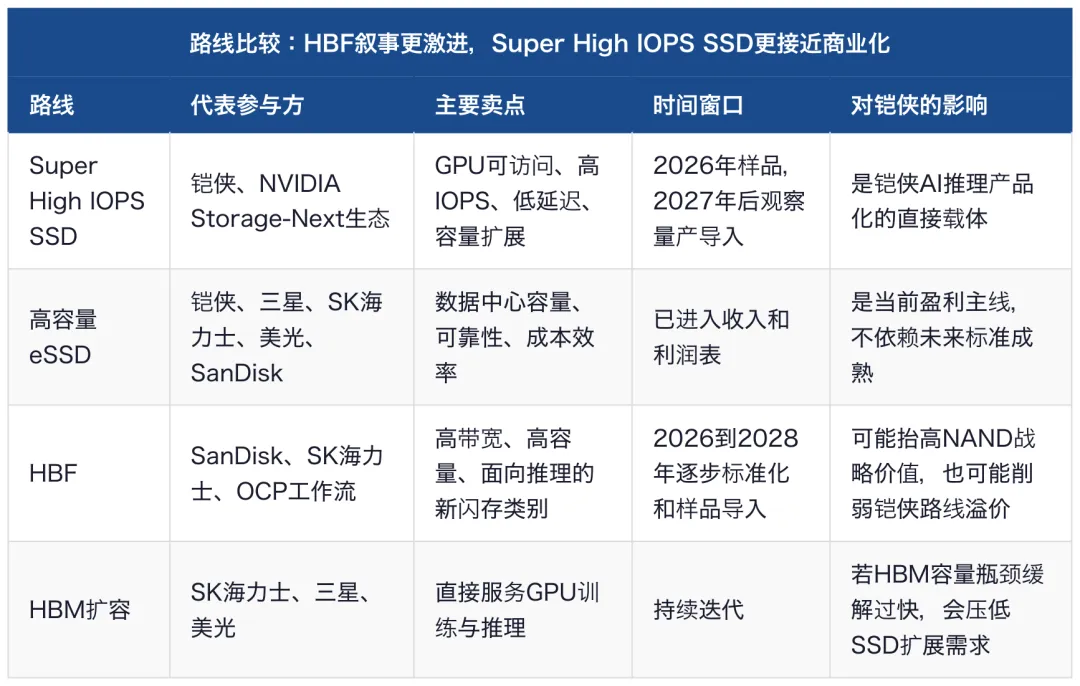

七、HBF与Super High IOPS SSD:路线竞争会决定估值上限

铠侠的多头故事必须面对一个问题:SanDisk和SK海力士正在推进HBF标准化,而铠侠最明确的官方路线是Super High IOPS SSD。两条路线都指向AI推理内存层级扩展,但技术路径不同。HBF希望把闪存推进更高带宽、更高容量、类似内存封装的新类别;Super High IOPS SSD则更接近现有SSD生态的高性能演进,强调GPU可访问、低延迟和高随机读。

短期看,Super High IOPS SSD更容易和现有SSD供应链、企业SSD客户、NVIDIA Storage-Next倡议衔接。它的优势是商业化路径更清晰,不需要等待整个行业重建一套全新内存标准。中期看,HBF如果获得大型云厂、GPU厂和服务器平台标准支持,叙事吸引力会更强,因为它更接近“闪存进入内存封装”的愿景。铠侠的估值上限,就取决于市场最终认为它是在做高端SSD升级,还是参与下一代AI内存层级重构。

本文对路线竞争的判断是:未来两年不必把HBF和Super High IOPS SSD看成零和。AI推理系统足够复杂,可能同时需要HBM、DRAM、HBF、高性能SSD和普通eSSD。HBF更像中期标准化期权,Super High IOPS SSD更像近期产品化期权。对铠侠来说,最理想的路径是先用高端eSSD和Super High IOPS SSD吃到AI推理近端需求,再通过与SanDisk的制造和技术关系间接受益于HBF生态成熟。

真正的风险是客户标准化。如果大型云厂和GPU平台只把某一种路线纳入主流设计,其他路线会被压低估值。铠侠必须证明自己的高性能SSD不是过渡产品,而是能在实际AI推理系统中显著提高GPU利用率、降低总体拥有成本、并获得客户长期采购承诺的产品。这个验证不会在一个季度内完成,但会通过样品、客户认证、容量订单和长协条款逐步显性化。

八、估值:市场给的不是成长股倍数,而是“峰值利润打折后的现金流权重”

铠侠的估值争议非常典型。用FY2027或FY2028利润看,股价看起来不贵;用峰值周期利润的可持续性看,又不应给太高倍数。UBS用P/B和ROE框架给出较高目标价,认为FY2028以后高ROE可以支撑更高P/B;Citi用P/E框架上调目标价,但仍标注高风险;Goldman Sachs承认业绩超预期,却认为估值继续扩张有限;J.P. Morgan和Nomura则更强调FCF、eSSD和成本优势。

这说明铠侠当前不是“便宜或贵”这么简单,而是估值锚没有统一。若按传统峰值周期PE,个位数倍数已经足够;若按现金流和净现金回流,当前倍数可以更高;若按AI推理存储平台,市场还会进一步追求技术和客户溢价。本文认为,最合理的估值方法是三者混合:先用FY2027到FY2028利润确认现金流弹性,再用P/B和EV/EBITDA约束周期风险,最后只给技术路线验证成功的部分以额外溢价。

这张表最重要的不是目标价数字,而是触发条件。乐观情景需要的不只是价格上涨,还需要AI推理客户验证高性能SSD、长期合同扩大、利润高点之后现金流能留在资产负债表里。谨慎情景也不需要行业崩盘,只要价格峰值提前、长协条款弱于预期、竞争对手开始更积极投放NAND产能,市场就会把铠侠从“现金流重估”重新压回“周期峰值折价”。

从相对估值看,铠侠与SanDisk、三星、SK海力士、美光的比较也很有意思。SanDisk拥有更鲜明的HBF叙事和美国市场认知,三星和SK海力士则同时拥有DRAM、HBM和NAND组合,美光也在AI内存中具备更高全球关注度。铠侠的优势是NAND纯度、成本曲线和短期利润弹性,劣势是技术标准话语权与投资者认知仍要补课。铠侠未必应该享受最高估值倍数,但如果利润兑现强于同业,它也不应被简单按传统日本周期股折价。

九、公司排序:铠侠是NAND纯弹性,SanDisk是标准化叙事,海力士和美光是内存组合资产

把铠侠放进整个存储板块看,它的定位更清楚。三星电子是全栈存储巨头,NAND、DRAM、HBM、代工和消费电子相互交织;SK海力士是HBM王者,同时通过NAND和Solidigm参与企业SSD;美光是美国内存代表,HBM、DRAM和NAND都有AI敞口;SanDisk是闪存分拆后的纯NAND资产,并且在HBF叙事上更主动;西部数据和希捷则更多体现HDD在AI数据湖和近线存储中的现金流重估。铠侠在这个坐标里,是NAND价格和高端eSSD利润弹性最纯的标的之一。

这组排序也说明,铠侠不是所有存储标的里最稳的,但它可能是NAND上行中利润弹性最直接的。若投资目标是押注AI内存绝对龙头,SK海力士和美光更顺手;若投资目标是押注NAND价格、eSSD组合和AI推理闪存路线,铠侠和SanDisk更相关。铠侠与SanDisk的差异在于,SanDisk市场叙事更容易被美国投资者理解,铠侠则需要用利润、现金流和客户验证证明自己。

对铠侠的公司排序,本文给出三个层次。第一,它在NAND价格上行阶段的利润弹性优于综合存储巨头。第二,它在AI推理标准化叙事上不如HBF主导方,需要继续验证Super High IOPS SSD的客户导入。第三,它在估值上不能只看PE,需要同时看净现金、P/B、EV/EBITDA和股东回报。换句话说,铠侠是“高弹性但需要跟踪的重估资产”,不是“买了不用管的成长股”。

十、长协和股东回报:从周期利润走向现金流资产的关键桥梁

长协是判断铠侠估值能否上移的关键。传统NAND的合同价格多按季度谈判,价格波动会快速传导到利润表。若未来大型客户为了锁定AI数据中心存储供给,愿意签订多年度合同,并接受固定价格、浮动价格和容量承诺的组合,NAND公司的利润波动就会下降。利润波动一旦下降,估值倍数就有理由上修。

Citi、Nomura和Goldman Sachs都把LTA视为重要观察点,只是乐观程度不同。最现实的判断是,FY2027前后仍会有相当比例的合同沿用传统OEM模式,但FY2028以后长协的存在感可能上升。SanDisk已经在公开交流中强调多年度合同的重要性,铠侠与SanDisk共享产能和客户生态,也很难完全置身事外。问题在于,长协到底是锁量不锁价、部分锁价,还是能把资本开支回报率写进条款。只有第三种,才是真正能改变估值中枢的长协。

股东回报是另一座桥。铠侠上市后普通股分红尚未形成稳定历史,但快速转向净现金会让市场开始要求分红和回购。UBS在模型中采用较高派息率假设,Citi和Goldman Sachs也都把Investor Day上的股东回报作为焦点。如果公司只把现金留在账上,估值可能仍被周期折价压住;如果公司能给出有纪律的分红政策,同时不为了抢份额而激进扩产,市场会更愿意把铠侠视为现金流资产。

如果铠侠想从周期股变成现金流资产,必须同时做到两件事:上行周期敢赚钱,下行周期不把钱亏回去。长协减少价格波动,分红和净现金减少财务风险,资本开支纪律防止行业快速自我破坏。只要这三点有两个兑现,铠侠估值就有继续上移空间;如果三点都落空,股价就只能按峰值EPS交易。

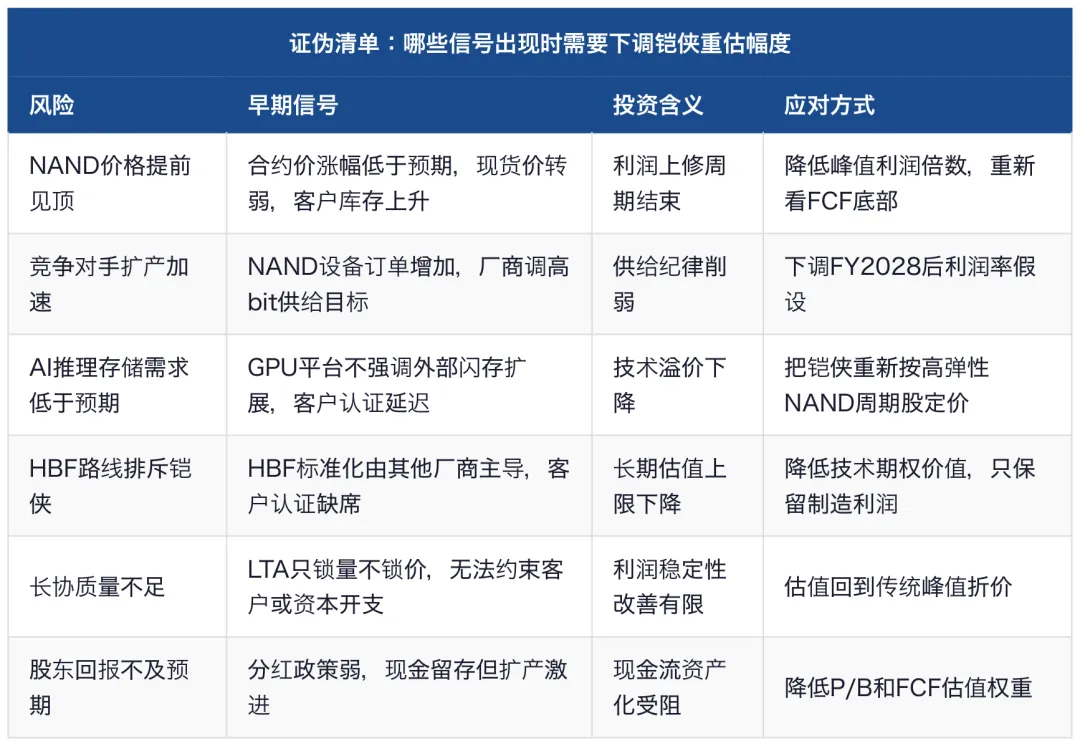

十一、风险与证伪:最危险的不是估值高,而是把周期当永久成长

铠侠最大的风险不是当前市场不知道它贵,而是市场知道它周期性强却仍然用极强利润去线性外推。NAND不是软件,也不是垄断平台。价格上涨会诱导供给,技术路线会迁移,客户也会持续优化架构。一旦价格峰值提前出现,高利润率会迅速被市场重新解释成峰值泡沫。

第一类风险是价格周期。若NAND合约价在2026年下半年或2027年上半年提前放缓,当前利润模型会被下修。尤其当消费电子需求承压、客户库存重新上升,价格传导可能比市场预期更快逆转。第二类风险是供给反应。三星、SK海力士、美光和其他厂商如果重新把NAND资本开支排到更高优先级,供需缺口会收窄。第三类风险是技术路线。Super High IOPS SSD如果没有进入大客户架构,HBF又由其他阵营主导,铠侠的AI推理溢价会被压缩。

还有一个容易忽略的风险是汇率。铠侠以日元披露财务,但产品与美元价格高度相关。日元波动会影响利润、估值和国际投资者感知。更重要的是,日本市场对半导体资产的估值有时会同时受到全球AI风险偏好、日元利率和资金流动影响。即使基本面继续上修,股价也可能因资金拥挤和风险偏好回落而大幅波动。

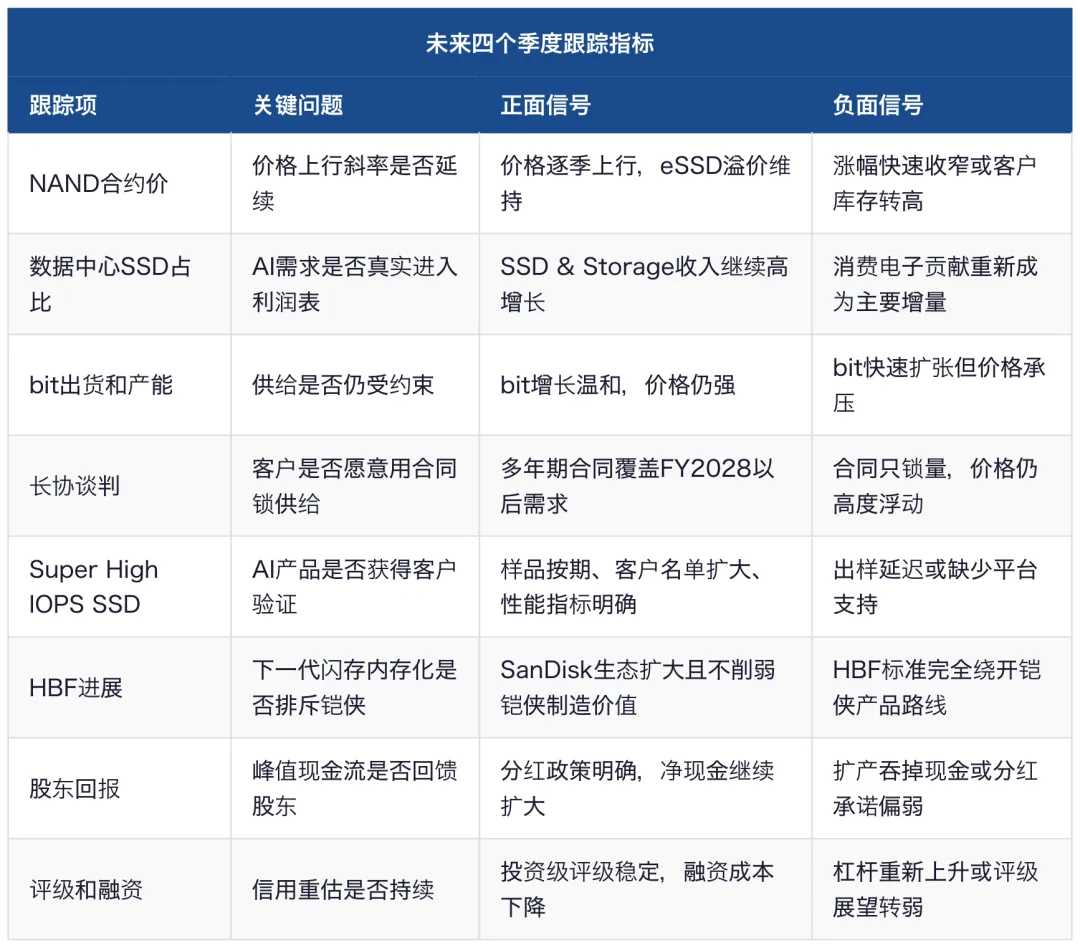

十二、未来四个季度跟踪框架:只看EPS会太慢

铠侠接下来不能只看EPS,因为EPS是滞后指标。真正的先行指标是价格、合同、客户认证、资本开支和现金回报。特别是在AI推理存储这种新需求里,收入确认往往落后于客户架构变化。如果等到财报完全确认,估值可能已经走完一大段;如果只看故事,又容易被技术路线证伪。更好的跟踪方式,是把财务指标和产业指标放在一起。

短期最重要的季度节点,是FY2026一季度业绩兑现与Investor Day后的资本配置口径。若公司把涨价、长协、资本开支和股东回报说清楚,市场会更愿意给现金流估值;若公司只强调行业景气而不解释扩产纪律,估值可能反而受到压制。中期最重要的节点,是2026年底到2027年高性能SSD样品和客户认证。长期最重要的节点,是FY2027下半年价格峰值附近,公司能否证明利润底已经抬高。

十三、核心模型与三种世界观:同一家公司,三套定价语言

铠侠最难定价的地方,是同一家公司可以被三种世界观同时解释。第一种是传统周期世界观:NAND涨价越猛,越接近峰值,估值倍数越低。第二种是现金流资产世界观:如果涨价带来的现金没有被无效扩产吞噬,而是转成净现金、分红和信用改善,铠侠的估值就不应只看峰值PE。第三种是AI推理期权世界观:如果Super High IOPS SSD、CM9和未来高端NAND进入GPU系统设计,市场会把部分利润当成新技术平台的早期收入,而不仅是周期利润。

这三种世界观不是互相排斥,而是分别对应不同时间尺度。未来两个季度主要看周期价格,未来四到六个季度主要看现金流和长协,未来两年主要看AI推理产品路线。铠侠股价波动大,就是因为市场会在这三种语言之间快速切换:财报和涨价数据强时,交易现金流重估;技术路线有新客户时,交易AI期权;价格放缓或扩产消息出现时,重新交易峰值周期。

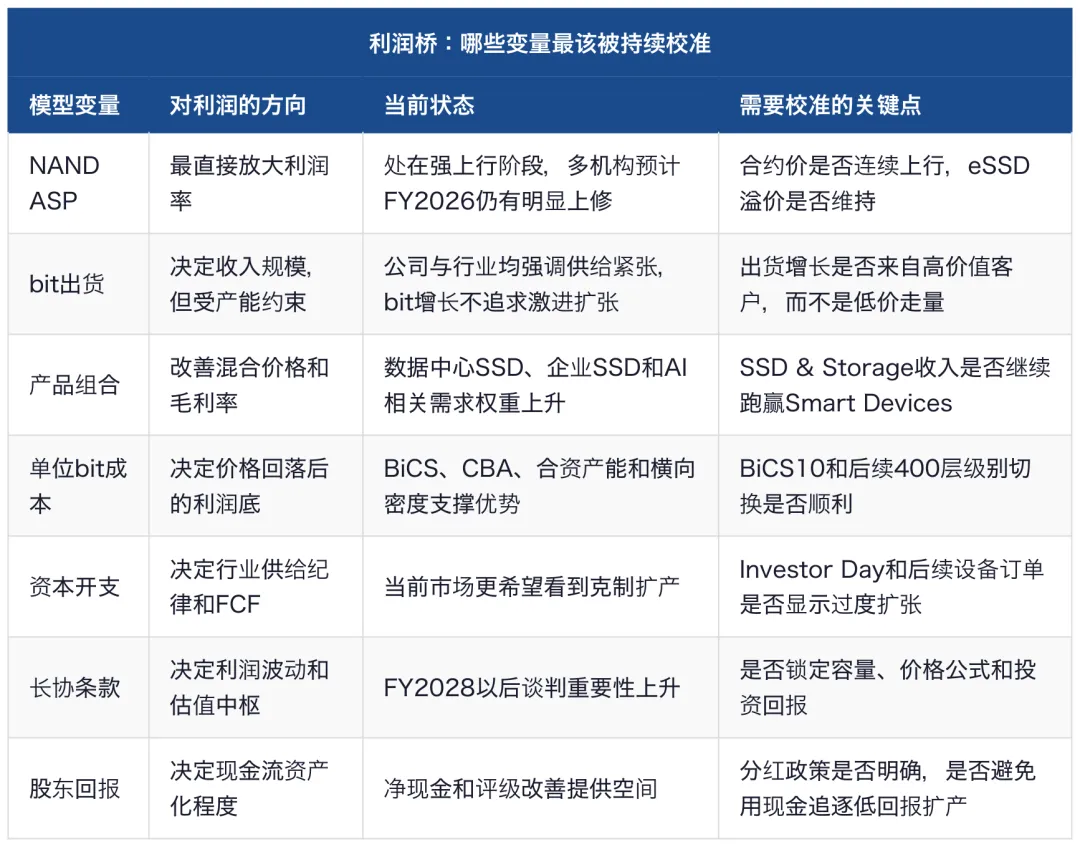

在财务模型里,铠侠最敏感的不是收入,而是单位价格和毛利率。收入可以由价格、bit出货和产品组合共同驱动,但利润率会把价格变化放大到经营利润。由于NAND固定成本、折旧和制造费用占比较高,当价格高于现金成本和折旧摊销后,新增收入会更大比例转成利润;反过来,价格一旦下行,利润也会比收入更快收缩。这就是为什么铠侠不能只看收入增速,必须把价格、成本和资本开支放在一张模型里看。

铠侠与其他存储公司最大的差异,是它的“弹性”和“脆弱性”来自同一个来源。NAND纯度越高,价格上行时利润越强;NAND纯度越高,价格下行时保护越少。综合存储公司可以用DRAM、HBM、HDD或系统业务对冲单一价格周期,铠侠则更依赖NAND本身的供需和技术路线。正因为如此,铠侠要获得更高估值,就必须证明“纯度”不仅意味着周期弹性,也意味着更高资本效率和更清晰的现金回报。

从资产负债表角度看,净现金是铠侠最大的缓冲垫。过去NAND公司在下行周期容易被债务、库存和折旧三重压力拖累;若这次上行后铠侠转为大额净现金,下一轮下行周期的亏损概率和融资压力都会下降。信用评级上调已经是一个早期信号,但股票市场还需要看到更具体的资本配置:偿债、分红、回购、研发投入和扩产之间的排序。最好的组合是,研发和关键产能不受影响,同时普通股分红建立,扩产只和长协订单挂钩。

在基准世界观下,铠侠不需要证明自己能永久高增长,只需要证明下一个下行周期的利润底明显高于过去。这是资产重估和周期交易的分界线。过去的NAND周期,投资者担心“赚两年亏三年”;如果AI推理需求、长协和成本优势把未来低谷变成“赚多赚少”的问题,而不是重新大幅亏损的问题,估值中枢自然会上移。反过来,如果利润高点之后行业再度进入价格战,当前所有技术叙事都会被市场打回周期股原形。

对铠侠最合理的投资动作不是单纯追目标价,而是按证据分层加权。价格和利润继续上修时,承认周期弹性;长协和净现金兑现时,提高现金流估值权重;Super High IOPS SSD客户验证推进时,增加技术期权权重;任何一个关键证据变弱,就把对应估值权重撤回来。这样看铠侠,才不会在强周期里过早下车,也不会在峰值利润上把周期误当永续成长。

还需要把日本上市资产和全球资金口径分开看。铠侠在东京上市,过去海外投资者对它的认知不如美光、SK海力士、三星和SanDisk直接;但公司已经披露准备推进美国存托证券上市,这会扩大投资者基础,也会让市场更习惯用全球存储同业来横向比较。对估值而言,这不是决定性基本面,却可能改变边际资金。若海外资金用SanDisk、Micron、SK海力士的估值语言重新审视铠侠,股价对财报和技术催化的反应可能比过去更敏感。

但资金口径改善也会带来更高波动。全球AI交易的拥挤度已经不低,存储板块又是高贝塔资产,海外资金进入并不只会抬高估值,也会把美股AI风险偏好、日元汇率和全球半导体仓位变化更快地传导到铠侠。换句话说,美国存托证券潜在上市有助于公司被看见,却不自动降低周期风险。真正能降低折价的仍然是利润质量、现金回报和客户合同。

从组合配置角度看,铠侠适合作为“AI推理存储弹性仓”,而不是存储板块唯一核心仓。若投资组合已经重仓HBM和DRAM龙头,铠侠提供的是NAND价格和eSSD利润的补充敞口;若组合已经持有SanDisk,铠侠提供的是日本制造资产和不同估值体系的补充;若组合主要押注HDD现金流,铠侠则提供更强的价格弹性和更高技术路线风险。它的最佳位置不是替代所有存储资产,而是在AI存储链里承担高弹性、高验证要求的那一层。

更细一点,铠侠的买点不应只由股价回撤决定,而应由证据组合决定。价格回撤但合约价、长协和高端SSD验证都没有变差,反而是更好的风险收益;股价继续上涨但证据也在同步强化,估值仍可容忍;股价上涨而证据开始变弱,则应把盈利上修当成兑现窗口。高周期资产最忌讳把价格走势当成基本面本身,铠侠尤其如此,因为它的利润弹性会让市场在情绪高点不断上修目标价,也会在价格斜率下降时快速反向。

铠侠的研究重点不是寻找一个静态合理估值,而是建立动态再定价规则。基准情景下,价格仍上行、现金流继续改善、长协逐步成熟,估值可以维持积极;乐观情景下,AI推理产品路线进入客户架构,估值溢价可以进一步打开;谨慎情景下,价格峰值提前或技术路线被边缘化,估值必须迅速降回传统周期股。只要这套规则清楚,铠侠就可以既被看多,又不被当成无风险成长股。

十四、结论:铠侠可以继续重估,但必须用周期反身性管住估值

铠侠是当前NAND重估中最具弹性的资产之一。它受益于AI数据中心需求、供给纪律、eSSD组合改善、成本曲线领先和资产负债表修复。公司FY2025业绩与FY2026一季度指引已经证明,利润弹性不是纸面模型;官方Super High IOPS SSD路线也证明,公司正在把NAND放进AI推理内存层级,而不是停留在传统消费电子周期。

但这不是一只可以忽略周期的股票。铠侠的利润越强,越要问利润峰值能持续多久;价格涨幅越大,越要问供给何时反应;技术叙事越热,越要问客户标准化是否真实发生。本文倾向于给铠侠积极评级,但不是无条件追高。更合适的投资框架是:在NAND价格上行、长协质量改善、净现金扩大和AI推理客户验证推进时,维持较高配置;一旦价格峰值提前、扩产纪律破坏或高性能SSD路线被主流标准边缘化,就应把估值框架从资产重估重新切回周期峰值折价。

最终判断可以压缩成一句话:铠侠的峰值利润还没有到,但真正值得买的不是峰值本身,而是这轮峰值之后是否能留下更高的利润底。只要这个利润底被长协、成本曲线和AI推理客户结构证明,铠侠就不再只是NAND涨价股;如果证明失败,它就是一只极强周期里的高波动交易。

资料来源

资料主要参考铠侠控股FY2025财务公告、铠侠官方Super High IOPS SSD产品公告、铠侠信用评级公告、Sandisk与SK海力士HBF标准化公告,以及UBS、Nomura、Citi、Goldman Sachs、J.P. Morgan等机构研究。