夜雨聆风

夜雨聆风 最近,"某行关停信用卡分中心""某大行下架信用卡专属APP"的新闻频频刷屏。不少朋友慌了:我的信用卡会不会作废?欠的钱是不是不用还了?以后还能正常刷卡吗?

别急,今天一文给你讲清楚——银行信用卡中心关停,到底意味着什么,普通人该怎么应对。

一、先说结论:卡还能用,不用慌

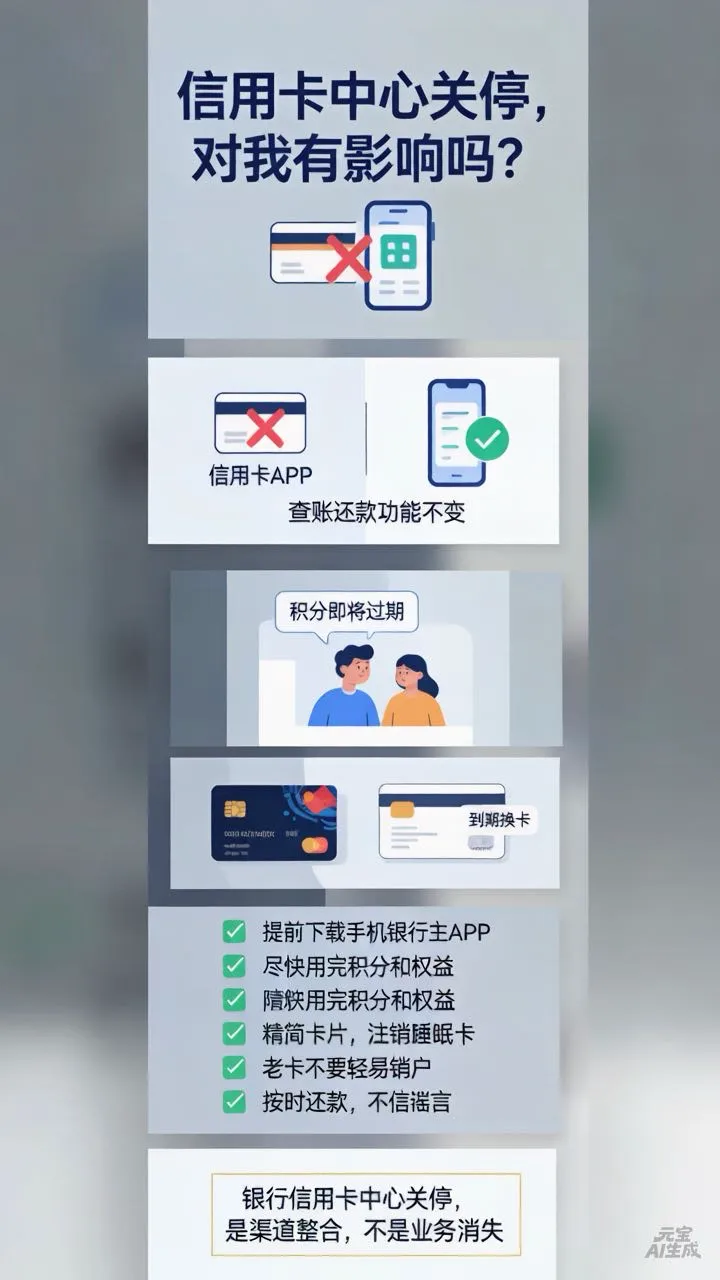

所谓"信用卡中心关停",通常指以下三种情况之一:

• 线下信用卡专营分中心(异地)终止营业——物理网点撤并

• 独立信用卡APP关停下线——功能并入手机银行主APP

• 部分联名卡、主题卡停发——仅停新申请,已持卡在有效期内通常可正常使用

✅ 你的信用卡账户、授信额度、消费还款功能基本不受影响。

❌ 不是银行倒闭,欠款照样要还,该还的一分少不了。

本质上,这是银行响应监管"清理睡眠卡、降本增效"的要求,从"跑马圈地发卡"转向"精耕细作运营"。

二、对普通人真正的影响有哪些?

📌 影响1:操作入口变了

原来查账单、兑积分在"XX信用卡APP",关停后需改用本行手机银行主APP、微信公众号或云闪付小程序。首次用建议提前下载登录绑定,避免还款日找不到入口。

📌 影响2:部分权益"温暖升级"(缩水)

行业普遍出现积分贬值、机场贵宾厅次数减少、高端权益门槛提高等现象。这是全行业趋势,非你一家银行特例。

📌 影响3:个别联名卡停发或换卡面

联名卡停发后,已持有的卡在有效期内可正常用,但到期换卡/挂失补卡可能换成标准版,原专属权益终止。

📌 影响4:线下柜台办信用卡业务变少

部分地区信用卡专属分中心撤销后,线下人工咨询不如以前方便,更多业务转至线上自助办理。

三、给普通持卡人的5条实用建议

🔹 1. 关注银行公告,提前迁移操作入口

看到"信用卡APP停运""功能迁移"通知,尽快下载手机银行主APP或绑定微信/云闪付查账还款,别等旧APP打不开才着急。

🔹 2. 趁早用掉积分和未兑换权益

系统迁移偶有延迟,建议近期把积压积分、优惠券尽快兑换,避免因迁移或权益调整造成损失。

🔹 3. 做一次信用卡"断舍离"

梳理手里的卡——保留1~3张常用、权益实用的主力卡;长期不用的"睡眠卡"主动注销,减少年费陷阱和征信账户过多的问题。

🔹 4. 别盲目销掉仍有价值的老卡

如果手上是早年办的、年费已免、权益尚可的老卡,尽量保留不销,新发卡权益普遍不如从前。

🔹 5. 按时还款,勿信"银行关了不用还"谣言

信用卡债务关系不因业务部门调整而消失,逾期照样上征信。建议设置自动还款或日历提醒。

四、一句话总结

银行信用卡中心关停和APP下架,是渠道整合而非业务消亡。你的卡照刷、账单照还,但用卡入口会变、部分权益会缩水。借这个机会精简卡片、熟悉新入口、及时用掉积分,就是最稳妥的应对方式。