夜雨聆风

夜雨聆风“ 当AI算力集群从万卡迈向百万卡,GPU之间的互联正成为决定算力效率的“刚性约束”。而这个瓶颈的突破口,就在一根根不起眼的光模块里。

2026年一季度,7家核心光模块公司在建工程总额飙升至38.98亿元,四年间涨幅超6倍。与此同时,上游光芯片订单已排至2028年底,Lumentum直言其产能将在两个季度内售罄直到2028年。

这不是一个普通周期的起点。TrendForce预测,2026年AI光模块市场规模将达到260亿美元,同比增长57%。而更激进的预测认为,到2030年光通信市场规模将达900亿美元,2025-2030年复合增长率高达40%。

市场狂热的背后,是一场关于算力基础设施认知的根本性转变——光模块正从算力的“配套附属”升级为算力扩张的“主航道”。”

01

—

光模块是什么?AI集群的“神经连接器”

光模块的核心功能看似简单:实现电信号与光信号的双向转换。

发射端,电芯片发出高速串行电信号,驱动激光器将电信号转换为光信号;接收端,光电探测器将光信号还原为电信号,经放大器处理后输出。

但正是这个“转换”过程,决定了AI集群的算力效率上限。

为什么AI离不开光?

随着集群规模从十万卡向百万卡演进,GPU之间的互联延迟成为性能提升的核心瓶颈。传统电信号在铜缆中传输,速率越高损耗越大——212Gbps电信号的传输损耗比53Gbps高出12dB,意味着传输距离仅为后者的1/16。

而光信号在光纤中的传输损耗仅为0.35dB/公里,比高速电信号的板级损耗(5dB以上)低数个数量级。

光进铜退,是第一性原理下的必然选择。

02

—

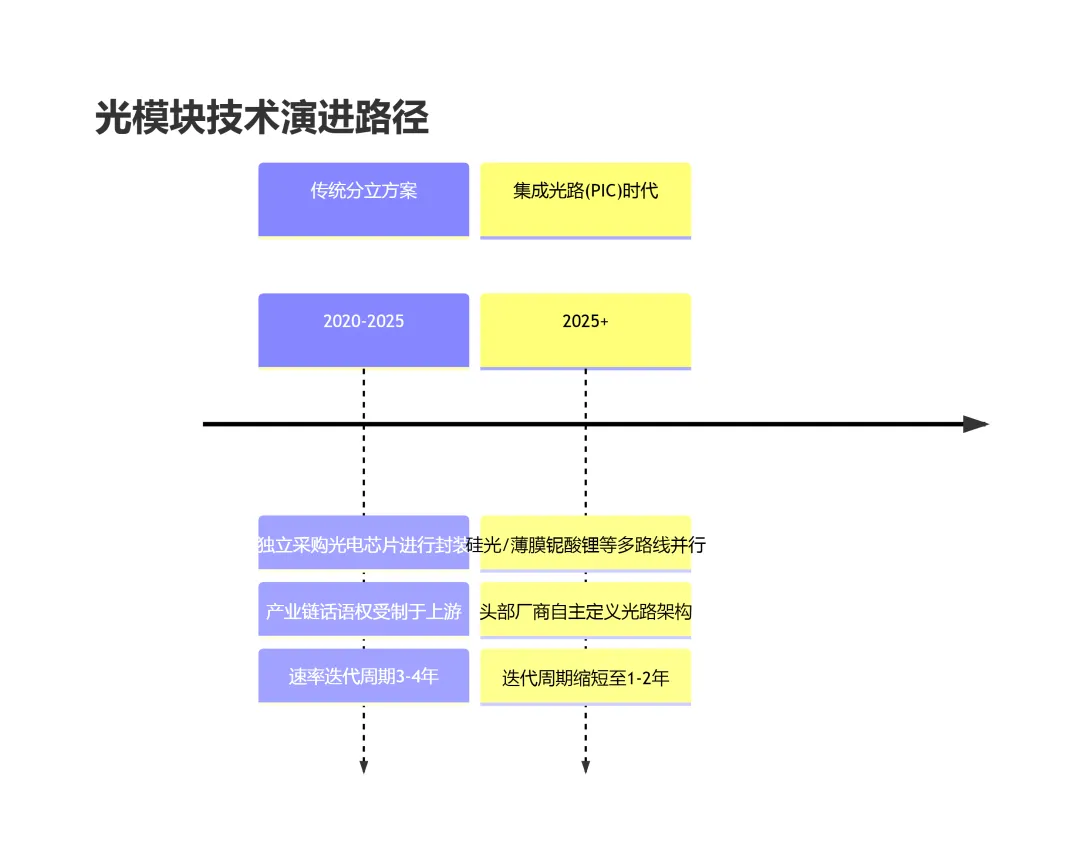

技术演进:从“可插拔”到“芯片化”的范式转移

光模块行业正经历一场深刻的技术变革。其演进路径清晰地划分为两个阶段:

变革一:从“组装”到“芯片化”

在传统分立方案中,光模块厂商采购光电芯片和器件进行封装,本质上是“组装厂”。而在集成光路架构下,头部厂商通过将多路光器件集成于单一芯片,能够自主定义光路架构、主导工艺路线。

光模块产业正从“模组厂”进化为“一体化芯片平台”。

变革二:速率迭代周期大幅缩短

光模块速率迭代周期从原来的3-4年缩短至1-2年-。2024年800G批量出货,2025年1.6T开始上量,2026年1.6T规模化交付,3.2T已在研发测试中。

变革三:硅光方案跃升为主流

核心光芯片供给瓶颈正倒逼技术路线变革。传统EML芯片产能集中、扩产保守,而硅光方案凭借更高的集成度和更低的物料依赖,从“备选”跃升为“主流”。

03

—

需求密码:AI算力如何引爆光模块的“超线性增长”

光模块需求 ≠ GPU出货量 × 线性系数

市场对光模块最大的认知偏差,在于将其视为GPU的“配套附件”。但产业的结构性变化正在颠覆这一逻辑:

密码一:GPU与光模块的比例持续攀升

随着算力平台升级与集群规模扩大,GPU与光模块的配比从1:2提升至1:3到1:5。光模块需求增速天然快于GPU出货增速。

密码二:Scale-Up是光学最大的增量空间

芯片间、板卡间的高速互联所需带宽是传统Scale-Out网络的近10倍。光学正从传输层向交换层、计算层渗透,市场空间呈数量级放大。

密码三:新架构打开增量蓝海

CPO(共封装光学)市场到2030年有望达100-150亿美元,NPO进入规模化商用,XPO以4倍带宽密度打开新空间。LightCounting保守估计,到2030年每年部署的CPO端口数量将超过3000万个-。

04

—

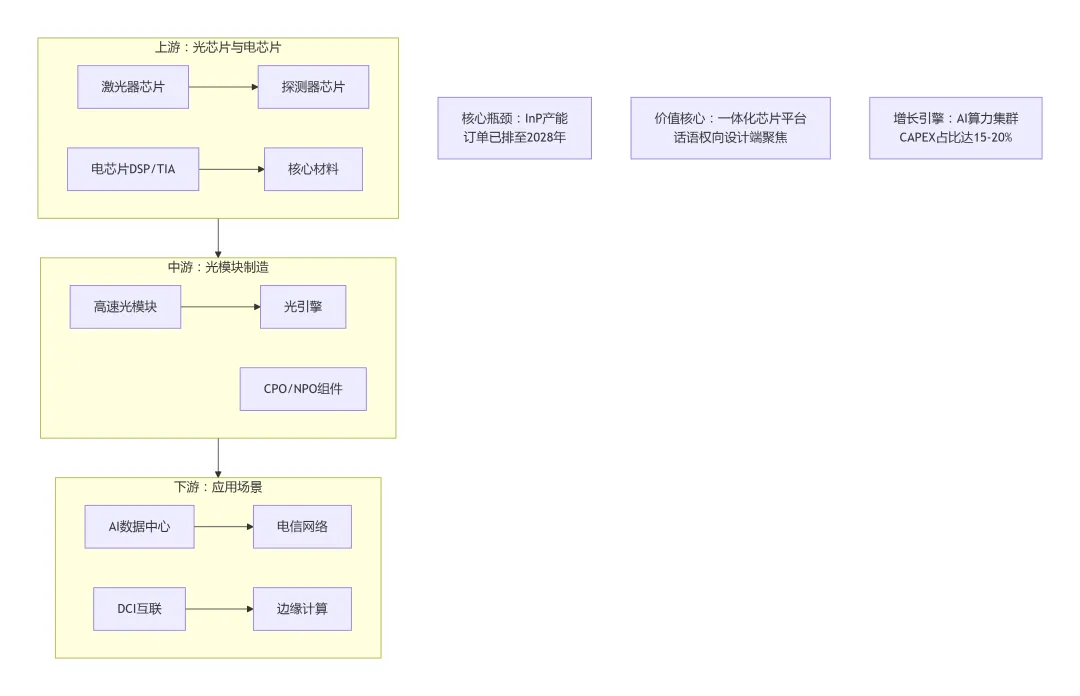

产业链图谱:价值重构中的三大核心环节

光通信产业链正经历价值重构,不同环节的话语权正在发生转移。

上游:光芯片——供不应求的“卡脖子”环节

核心光芯片是当前最大的供给瓶颈。Lumentum透露其InP晶圆厂产能紧张,订单已排满至2028年。需求超出供应30%。

中游:光模块——价值重估的“核心战场”

头部厂商通过硅光技术自研核心芯片,毛利率显著提升——2026年一季度,某头部厂商毛利率从去年同期的36.70%攀升至46.06%。

下游:算力中心——需求的“终极来源”

光通信在AI基础设施资本开支中的占比,从传统的约5%提升至15-20%。海外云厂商持续大幅上调AI资本开支,谷歌、亚马逊、微软等巨头的“烧钱”竞赛远未结束。

05

—

未来图景:站在“光”里的三大趋势

趋势一:1.6T只是起点,3.2T已在路上

2026年一季度仅是1.6T规模化交付的起点。Lightcounting预测,2026年全球1.6T光模块出货量将从2025年的较小基数增长至数千万端口量级。3.2T的研发测试已在进行。

趋势二:行业能见度延伸至2028年

Lumentum CEO直言将在两个季度内售罄直到2028年的产能。行业能见度已延伸至三年后,产能的渐进式释放节奏将熨平周期波动。

趋势三:边缘计算与DCI需求成形

800G与1.6T ZR/ZR+相干光模块市场将同步扩张,边缘运算与数据中心互联需求成为新的增长极。相干光模块正从根本上重新定义光网络的经济性,推动行业转向开放、解聚、“按需付费”的模式。

站在2026年中回望,光模块行业正在经历的,不是一轮普通的技术升级周期,而是一场由AI算力革命驱动的、结构性的产业跃迁。

当市场仍以“模组厂”的估值体系看待光模块企业时,产业本身已经完成了从“组装”到“芯片化”的本质蜕变。当GPU算力继续遵循 scaling law 狂奔时,光互联正从配套角色升格为决定集群效率的核心变量。

这个被重新定义的赛道,或许才刚刚打开它的价值天花板。

投资提示:本文提及的行业趋势与数据仅为说明产业现象,不构成任何投资建议。光通信行业受技术迭代、供应链波动及下游需求变化影响较大,投资者需基于专业判断,理性决策。

投资有风险,入市须谨慎