夜雨聆风

夜雨聆风

一场4亿的豪赌,能否让它逆天改命?

2019年,一场大火吞噬了某全球芯片巨头的晶圆厂,导致服务器电源关键芯片供应中断,多家云服务商的AI算力建设计划被迫延迟数月。这场意外,暴露了全球高端功率半导体被少数国际巨头垄断的脆弱供应链。

今天,一家原本只做“肌肉”——功率器件的中国公司,宣布收购了一家做“大脑”——数字控制芯片的企业,意图打造“大脑-神经-肌肉”一体的完整解决方案。在AI服务器功耗以惊人速度攀升的时代,这家公司能否打破垄断,成为这场竞赛中的关键变量?

01 转型

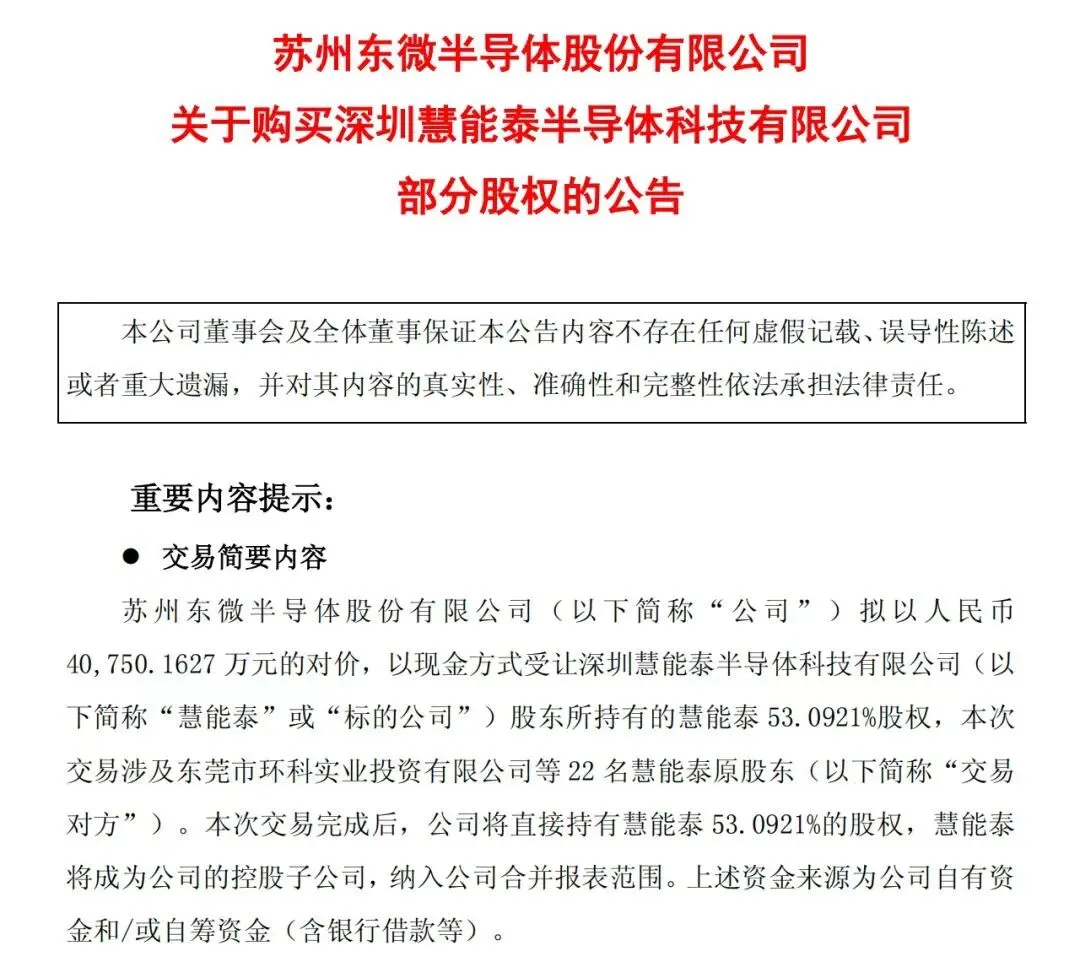

2026年3月23日,东微半导发布了一则看似平常的公告:拟以4.08亿元收购数字电源芯片公司慧能泰53.09%股权。但在行家眼中,这标志着东微的战略发生了根本性转变。

*资料源于东微半导公告

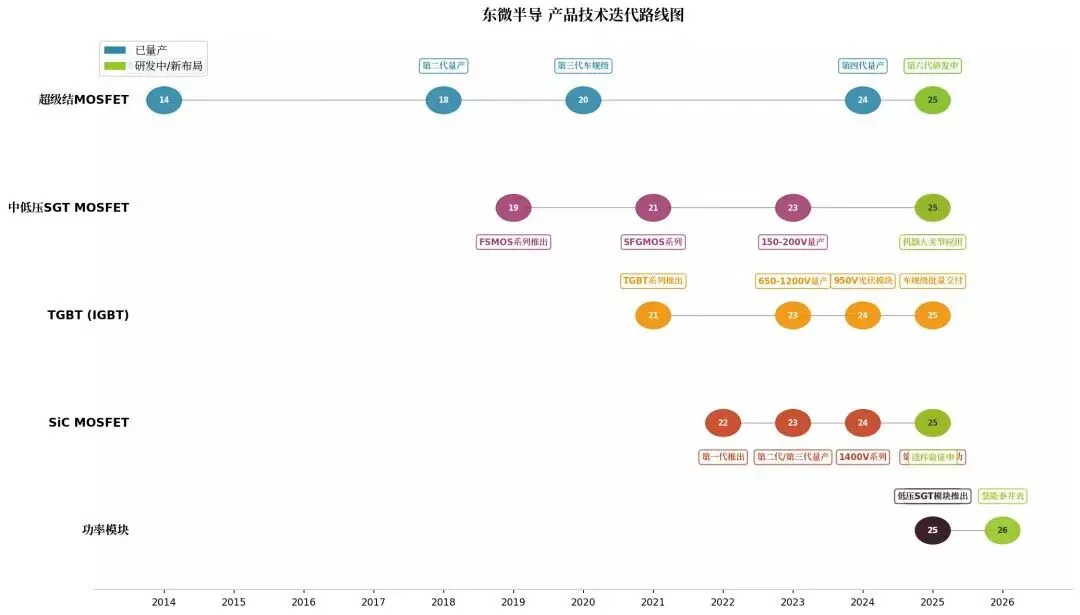

过去,东微在功率半导体领域深耕多年。其王牌产品高压超级结MOSFET,相当于电能转换系统中的“肌肉”——将电能高效地从一个地方搬到另一个地方。这个市场虽然重要,但竞争激烈,天花板明显。

而慧能泰做的数字控制芯片,则是电源系统的“大脑”。它决定了电能该如何转换、何时转换、以何种方式转换,是电源系统智能化、高效化的核心,毛利率高达40%-60%,远高于传统功率器件。

“收购慧能泰,是东微从‘零件供应商’向‘系统方案商’转型的关键一步。”一位行业分析师评价道。这意味着,东微不再只是提供单一的“肌肉”,而是能提供包括“大脑+神经+肌肉”的整套智能“运动系统”,尤其是在AI服务器电源这个正在爆发的市场。

02 风口

是什么驱动了东微如此急切的转型?答案是AI服务器功耗的指数级增长。

最新一代的AI服务器,单机功耗已达到几十千瓦,是普通服务器的数十倍。训练一次大语言模型,消耗的电力相当于一个家庭数年的用电量。为这些“电老虎”设计高效可靠的电源,已成为芯片行业最前沿的挑战之一。

“AI服务器电源,现在是功率半导体行业最确定、增长最快的赛道。”行业观察人士指出。在这条赛道上,东微早已深度布局。

公司的中低压SGT MOSFET已成为国内某头部科技公司(客户A)昇腾AI服务器电源的核心供应商,月出货量达数百万颗。公司的超结MOSFET也打入了维谛、台达、欧陆通等顶级服务器电源厂商的供应链。

*资料源于网上公开信息整理

“但之前,我们只提供了其中的‘执行’环节,单机价值量可能只有几十美元。”一位接近公司的人士透露。而如果能够提供包括数字控制芯片在内的整套解决方案,单机价值量有望突破200美元,打开数倍的增长空间。

这就是为什么东微要不惜重金收购慧能泰——补齐AI电源“最强大脑”这块核心拼图。

03 阵痛

转型的路上,并非一帆风顺。2026年一季度财报显示,东微营收同比微降1.1%,归母净利润下滑28.8%。看似业绩承压,背后却是行业转型期的典型特征。

“一季度业绩主要受到消费电子等传统市场竞争加剧的影响,但公司最核心的增长引擎——AI服务器电源业务,增长非常强劲。”有分析师解释。剔除股权激励费用后,公司一季度净利润实则同比增长了56.11%。

*资料源于东方财富

更值得关注的是,行业正发生积极变化。随着AI服务器需求爆发,高端功率器件产能吃紧,行业从去年的“价格战”逐渐转向“需求拉动型涨价”。

东微作为国内超结MOSFET龙头,其主打产品产能持续紧缺。市场普遍预期,涨价效应有望在2026年二、三季度传导至公司报表,带动盈利能力显著修复。

“短期阵痛是为了长期增长。当一家公司坚定投入未来,财报的短期波动反而可能是观察其战略定力的窗口。”

04 棋局

东微的野心,不止于在AI电源市场分一杯羹。其创始人及管理层展现出超越一般半导体企业的长远布局。

在公司内部,研发第六代超级结MOS、新一代SiC产品的计划稳步推进。对外,公司通过产业基金前瞻性地布局了像“东脑智合”这样的脑机接口前沿科技公司。

这家被投企业的核心技术——“液压驱动柔性神经电极”,在降低脑组织损伤方面具备全球领先优势,预计2026年底将进入人体临床试验。尽管短期无法贡献利润,但这步棋展示了管理层对未来十年、二十年技术趋势的洞察与卡位。

*资料源于东脑智合

对标全球功率半导体巨头英飞凌,东微正试图走出一条相似的“平台化”道路:以高性能功率器件为基座,通过收购补齐模拟、数字芯片短板,最终成为能提供完整系统解决方案的平台型公司。

业内将这种模式称为打造“小英飞凌”。一旦成功,公司将彻底摆脱单一器件供应商的身份,获得更高的客户粘性、更强的定价权和更广阔的估值空间。

05 挑战

尽管前景诱人,前路依然布满荆棘。摆在东微面前的,是几道必须跨越的门槛。

第一道坎是供应链风险。 作为一家Fabless(无晶圆厂)设计公司,东微高度依赖上游晶圆代工厂。2025年,其对第一大供应商的采购占比超过70%,这种集中度在行业内也属少见。任何产能波动或合作关系变化,都可能对公司造成重大冲击。

第二道坎是整合风险。 收购慧能泰后,两家公司在技术路线、企业文化、客户资源等方面的融合效果,尚需时间验证。半导体行业的并购,失败案例并不鲜见。“1+1”能否真正大于2,是市场最大的关切点之一。

第三道坎是激烈的竞争。 在全球,英飞凌、安森美等巨头虎视眈眈;在国内,新洁能、斯达半导、士兰微等对手各有所长。在AI服务器这个兵家必争之地,技术迭代速度极快,今天的领先者,明天可能就会被超越。

不过,东微并非没有准备。公司账上躺着近18亿元的现金及等价物,提供了充足的“弹药”。在行业下行期,这既是抵御风险的“棉袄”,也可能是在行业洗牌中主动出击、扩大优势的资本。

06 结语

今年一季度,当东微的财报显示出增长疲态时,多家券商却罕见地调高了对它未来两年的盈利预测。他们看到的是,在传统业务承压的表象下,代表未来的AI服务器电源业务正在以惊人的速度成长。

一位长期跟踪该公司的基金经理说:“投资它,本质上是投资一个确定性趋势——AI对算力和电力需求的无限渴望。东微正从边缘走向这条价值链的核心。”

市场用脚投票,给出了自己的判断。尽管短期业绩波动,但券商一致性预测认为,东微的业绩拐点就在2026年,并给出了2027年200-250亿市值的展望。

从单一的“肌肉”供应商,到掌握“大脑+神经+肌肉”全套方案的平台型选手,东微的这场豪赌,结局尚未可知。但它至少揭示了一个事实:在AI定义一切的未来,任何为这个“电老虎”高效“喂食”的参与者,都可能获得一张价值不菲的船票。

免责声明:本文内容基于公开信息梳理,旨在进行商业探讨与行业分析,以拓宽视野、交流信息,不构成任何形式的投资建议或决策依据。文中提及的公司动态、市场预测及数据仅供参考,读者应保持独立判断,并意识到市场有风险,投资需谨慎。任何依据本文所作出的投资行为,风险自担。

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!