夜雨聆风

夜雨聆风如果从单赢不如双输的角度来看这个问题,确实是的,任何AI的使用者都是AI未来运算能力的“养料”。

显然,思考的高度和角度决定了你怎么看这一件事。

一、AI服务寻求垄断是商业的必然

2026年的AI圈有个怪现象——两拨人都在喊,喊的完全相反。

DeepSeek V4降价75%,小米跟进最高降99%。光看价格,AI已经是白菜价了。

另一边,NVIDIA H200月租6万,购买则需要接近20万,2026年可能还要再涨25%到30%。一百块中等规模的GPU群的月租比北上广一套房还贵,如果购买基本能买入很多城市的大平层豪宅了,这还不考虑后续的机房各项配套开支。英伟达2027财年第一财季营收816亿美元,净利润583亿,毛利率71.3%,数据中心业务毛利率75.2%,收入同比暴涨92%。

谁在说真话?都在说真话。但你看到的"降价"和你实际要付的"成本",是两件事。

API降价,降的是每百万Token的标价。你的真实使用成本取决于另一堆东西:降速了得重试、额度不够了得切模型、被封号了业务中断。财经网今年出了篇报道,标题直接写——"50%的Token正在被浪费"。

去年你日均消耗100万Token,成本3000块。今年单价降到四分之一,但你用户涨了10倍,功能复杂度涨了5倍,推理链路从单轮变多轮,一次对话烧掉20倍Token。3000块的成本现在变成1.5万。

截至2026年3月,中国日均Token(词元)调用量已突破140万亿,较2024年初的约1000亿增长超1000倍。

降价是真的,账单涨也是真的。

但是这个剧本看起来就比较熟悉了,我们不妨看看其他领域的故事。

我有个习惯,看事情喜欢拉时间线。

1990年代到2000年代,义乌商贸城一个9平米的摊位,转租价炒到300万。地段好你卖什么都有人看。商场连经营都不用管——收租就完了。这是第一代地租,叫"位置税"。

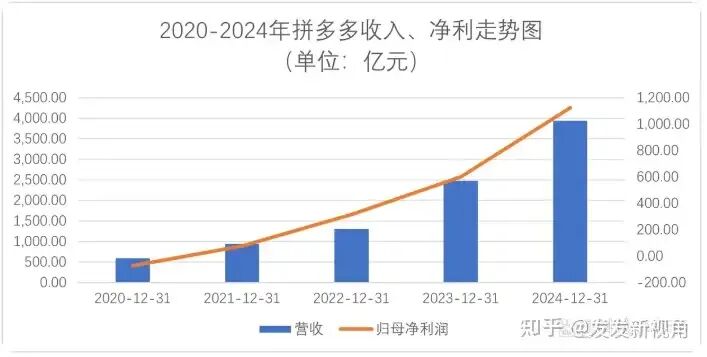

2010年代到2020年代,电商说"免费开店",美团说"帮餐饮数字化",拼多多低佣金拉商家。先补贴,后收割——套路从来没变过。阿里2026财年客户管理收入3438.7亿元,占全年营收10236.7亿的三分之一。拼多多2024年GMV增长20%,收入却增长59%,利润暴增80%——收入和GMV的增速差。美团2025年守住六成外卖份额,商家抽成普遍18%-23%。这是第二代地租,叫"流量税"。

2025年到现在,AI创业公司发现自己不是在做大模型,是在给英伟达打工。6万一个月的GPU租金,和当年300万的摊位费,有什么区别?这是第三代地租,叫"算力税"。当然,以后可能是国内的某某硬件商,也可能是国内某某AI平台,方式方法可能会变,逻辑不会变。

当一项服务变成了一项业务的核心基础,那么掌控了这项核心业务的商家,就会成为收租者,从实体的商场摊位,到电商平台的流量,再到AI时代的算力,都是一样的。

收租形式从固定到动态到按用量,越来越精细化。但逻辑从来没变过——谁控制了不可绕过的基础设施,谁就能对流量征税。交租的,永远是做产品、做服务的人。

每一代平台都有一模一样的剧本。

淘宝承诺免费开店三年,美团早期抽佣3%-5%,拼多多靠低佣金杀进市场。第一步,建基建,亏钱引商家。第二步,锁定用户和商家,形成网络效应。第三步,开始收割。

AI大模型走的同一条路。2024到2025年价格战多凶?DeepSeek降价75%,小米最高降99%。你以为这是真让利?不。这是在圈地。把你的业务流程、数据、用户习惯全建在某个平台上。等你跑不了的时候,价格就不是你说了算了。

回想一下网约车的故事。补贴大战时一公里一块钱,等你习惯了出门打车,价格悄悄回到出租车的两倍。AI大模型的剧本一样。

而且AI有个比电商更狠的地方——电商的切换成本是重新开店,AI的切换成本是重建数据管道和业务逻辑。你跑不了,连跑的成本都比过去高得多。

2008年淘宝自己就是掀桌子的人,打破了线下摊位的地租垄断。

2026年DeepSeek是掀桌子的人。DeepSeek V4的MoE架构用国产算力把推理成本打掉了75%。这不是简单的降价,这是在证明一条路:不需要在最贵的赛道上跟地主硬拼,可以找到更便宜的土地。

小米跟进降99%,其他厂商被迫跟着调价。说明什么?价格不是算力成本决定的,是市场竞争决定的。当有人找到更便宜的路线,整个行业的地租水平就会被拉下来。

长线还有量子计算。2026年已经达到实用纠错里程碑,虽然大规模商用还远,但它可能彻底改变"算力"的定义。如果量子芯片能解决经典芯片几个月才能完成的计算,NVIDIA的护城河就没那么牢了。

国产芯片也在追。摩尔线程和寒武纪,高端性能和生态还有差距,但追得比很多人想象的要快。

但是,这些只是让相应的成本有所下滑,并不会改变大型AI服务提供商,后续的商业逻辑,所有的商业模型,发展到最后,其实都是在通过垄断的形式对于商家和消费者进行收租。

很多人想反抗,但大多数人还是逃不掉。

二、普通人只能顺应变化拥抱平台

批发市场的档口主交了三十年摊位费,被电商干掉了。淘宝店主交了十五年流量费,被拼多多、抖音卷死了。

AI创业者现在基本都站在同一条起跑线上,他们可能会干掉某个行业,也可能会干掉很多个行业,我们现在并不知道。

DeepSeek能打破算力垄断吗?短期难。DS的路线受制于国产芯片性能瓶颈,量子计算至少还需要5到10年。短期内算力封建制不会瓦解,只会在形式上演变。

所以大多数中小创业者怎么办?和过去一样,在平台里找自己的位置。不是每个人都能当DeepSeek。就像不是每个电商卖家都能做成品牌。大多数人在大平台提供的生态里找到一块能活下来的缝隙,赚点辛苦钱,活下去。这话不好听,但历史就是这么演的。

在批发市场火爆的那些年,档口内虽然租金昂贵,但是经营得当,很多百万千万富翁就诞生在其中;淘宝刚兴起的时候,一批批创业者成功,诞生了很多大家耳熟能详的淘品牌和依靠淘系生活的数千万人;拼多多和抖音也是一样,无数在平台下虽然抱怨着流量越来越贵,成本越来越高,利润越来越少,但是每天都有新入场的商家,也在很多领域有着不停的造富神话。

我们可以抱怨平台垄断后的吸血,可以抱怨商家的利润空间正在被平台不断压缩,但是脱离这些平台之后呢?

在批发市场没有没有诞生前,对于市场不熟的买家想找到对应的卖家需要的成本极高,还要面临极高的机会成本和沉没成本,甚至很多在人生地不熟的地方有人身安全风险;在淘宝没有诞生的时候,大家必须忍受线下市场的宰客和服务态度差的问题,还有熟知的强买强卖中途掉包,什么翻新机国版港版日版手机,没有一点专业知识和还价技巧你都不敢去逛线下市场;在拼多多没有流行之前,大家都不知道原来小东西可以这么便宜,便宜到自己都心疼商家。

每一个平台的崛起,都是填补了市场的痛点,如果原来的市场就十分完善并能满足消费者不断变化的需求,那么这些新平台还可能做起来吗?

那些被新平台取代的旧渠道,只是在自己快死的时候才会发声感叹,他们强势的时候,你们看过他们的嘴脸吗?就像出租车感叹网约车让自己快失业的时候,可曾记得拒载,挑客,拼车,绕路的强势期的后果呢?

所以,如果从很宏观的角度来看,确实,一旦新的平台产生,都会快速占领新市场,并形成事实垄断,最后通过压榨上下游获得超高利润。

但是,无论从消费者体验,还是从商家的准入门槛等多个方面考量,新平台正是因为提供了消费者更认可的方式,才会被接纳。

在没有淘宝之前,你不求爷爷告奶奶找关系能拿到市场的热门摊位吗?在拼多多没有流行的时候,你不懂电商搜索的知识,被很多商家用拼多多数倍甚至数十倍的价格当过冤大头?在网约车没有出现前,在美团没有出现前,你一定有过比现在还不爽的消费体验,也正是因为这些平台提供了可能并不完全可靠,但是还是比较靠谱,能超出当时市场平均水平以上的品质和服务才可能得到大家的认可。

当然,这些平台一旦形成垄断,他们就会产生惰性,平台会开始追求利润,在消费者和商家体验上开始打折,这个时候大家才开始会有抱怨。

每一次抱怨其实都是一个新的商机,显然普通人是没办法对抗这种平台级别的力量的。

可是,并不是所有人都是普通人,那么就有我们之中的佼佼者会发现这个商机,并提出解决方案,而尝试去对抗平台。

而现在资本市场基本完善,对于这种可以对抗平台,或者颠覆商业模式的创业者,资本能开出极其高昂的估值和极其慷慨的投资。

2026年Q1,美国AI创业公司吸金超过百亿美元,81%的风投资金流向了AI。月之暗面半年融了39亿美元,估值200亿美元。Anthropic估值9650亿美元,超过OpenAI。

如果以后有能颠覆AI的技术或者商业模式,照样能点燃资本的热情,让资本花费普通人难以想象的天文数字进行长期投入。

可是,代价呢?

一方面,资本在帮创业者对抗平台——没有资本支持,你连H100集群都租不起,牌桌都上不了。另一方面,资本也在催生更大的平台,所有的屠龙者,最后都会成为那个贪婪的巨龙。

OpenAI融了钱做研发,Anthropic估值9650亿,这些公司明天就会用技术优势设壁垒,后天的收租姿势可能比英伟达更难看。

资本的逻辑是回报,不是公平。VC给你钱,是让你帮他赚钱的,哪怕你的业务根本不可能赚钱,那么也要故事讲得大,让大家都相信,这样下一轮估值再涨,接盘的人买单,投资者就可以退出了。那些想对抗平台的创业者,单打独斗确实很难。有了资本助力,至少有了上牌桌的资格。资本市场是唯一能让小玩家对抗大平台的武器——前提是你能拿到这张门票。

短期,这一场算力竞赛大家都逃不掉。算力就是新的"摊位",不交租就没位置。NVIDIA、云厂商、大模型平台就是新的"商场业主"。你每花100块买算力,英伟达净赚75块。你不是在创业,你是在帮人交GPU的月供。

但长期,历史反复证明一件事:每一次地租垄断,都有人在找更便宜的路。淘宝找到了线上流量,DeepSeek找到了更便宜的算力架构,量子计算在找更根本的答案。每一代人都以为自己这一代的地租是"天经地义"的。但历史告诉你,没有什么是天经地义的,只是还没出现掀桌子的人。

对普通创业者来说,最现实的选择不是幻想自己当掀桌子的人,而是在现有平台生态里找到自己能活下来的位置,同时保持对新技术路线的敏感。等有人掀桌子的时候,你能第一时间跟上。

从摊位费到Token费,收租的换了三代,交租的也换了三代。我还没见过哪一代人真的饿死了——活法不一样而已。

想要颠覆巨头,那确实很难,但历史从来不缺挑战巨龙的男孩。