夜雨聆风

夜雨聆风1/ 写这篇内容,是因为我一直对特朗普很感兴趣。

他的书我都读了一遍。

2/ 我喜欢他任期里那种高波动的状态。

不是说高波动一定好,而是市场每天都有新变量,每天都有意外,每天都可能重新定价。

如果市场环境一直不变,那就没有普通人的机会了。

3/ 当然,有人赚钱,就一定有人亏钱。

我自己也亏过。

但相比很多藏在台面下的交易,我更愿意研究那些摆在明面上的东西:

• 他说了什么;

• 政府文件怎么写;

• 订单落在哪里;

• 资本往哪里流;

• 市场怎么反应。

所以这篇文章不是想讲“特朗普到底买了什么股票”。

我更想梳理的是:

特朗普这张 AI 牌桌上,到底有哪些政策押注?

哪些行业会被反复点名?

哪些风险会被市场拿出来反复交易?

4/ 还有一个很重要的点,就是地缘政治。

以前我也会觉得,投资主要看公司、看业绩、看估值。

但现在你很难完全绕开地缘政治。

没有美国过去几年对半导体的限制,也不会有今天中国国产芯片、国产模型、国产算力生态的加速。

限制当然是压力,但压力的另一面,也会变成机会。

5/ 现在很多海外基金对中国市场还是低配。

一方面,美股 AI 主线确实强;

另一方面,在中美围绕 AI、金融、半导体和供应链重新定价的背景下,中国下半年的 AI 机会,我觉得也不会少。

一、特朗普政府的政策牌桌 / 政策押注

1、第一个任期:AI 这件事不是突然开始的

特朗普第一任期,美国的 AI 战略其实就已经开始了。

不是到了第二任期,大家才突然发现 AI 很重要。

2019 年,特朗普签署了《Maintaining American Leadership in Artificial Intelligence》这个行政令,把 AI 上升到国家竞争层面。

同一年,华为被列入实体清单。

这件事表面上看,是打华为手机和通信设备。

但往深一点看,美国当时已经意识到:

谁控制通信网络,谁就控制数据入口;

谁控制数据入口,谁就控制未来 AI 的训练、推理和产业分发。

2020 年,美国又修改了 FDPR,也就是 Foreign-Produced Direct Product Rule。

这也是为什么美国可以影响台积电,限制它给华为代工先进芯片。

美国不是只管美国公司。

它是通过 EDA、设备、工艺软件和关键技术,把全球先进晶圆制造也纳入它的规则里。

同年 11 月,特朗普签署 EO 13959,限制美国投资者投资被认定为“中国军方相关”的公司证券。

这一步很关键。

因为科技战从“货物流动”,开始扩展到“资本流动”。

2、第二任期:重点变成算力和电力

到了第二任期,特朗普的重点就更直接了:

算力基础设施。

2025 年 1 月 21 日,特朗普在白宫宣布 Stargate 项目。

这个项目由 OpenAI、SoftBank、Oracle、MGX 等参与,计划首期投入 1000 亿美元,未来四年最高投入 5000 亿美元,用来建设美国 AI 数据中心和配套电力基础设施。

2025 年 7 月 23 日,美国发布《America’s AI Action Plan》,把 AI 战略拆成三根柱子:

• 加速 AI 创新;

• 建设美国 AI 基础设施;

• 领导国际 AI 外交与安全。

翻译成投资语言,其实就是几个问题:

• 谁有更多电?

• 谁有更多 GPU?

• 谁有更高效的数据中心?

• 谁有更安全的数据中心?

• 谁有军方、情报系统、关键产业可以用的高安全算力?

所以这里不要只盯着模型公司。

它不是单纯在讲 ChatGPT、Claude、Gemini 这种模型谁更强。

更底层的东西是:

电力、数据中心、GPU、网络设备、服务器、先进封装。

3、这张牌桌其实是一整条产业链

AI 现在已经不是一个单点股票的故事。

你可以把它粗略拆成三层:

所以我现在看 AI,不会只问“哪个模型更强”。

我会更关心:

• 电够不够;

• GPU 够不够;

• 数据中心建在哪里;

• 供应链有没有备份;

• 政府订单会不会往这里倾斜。

4、不要只看喊单,重点是市场怎么重新定价

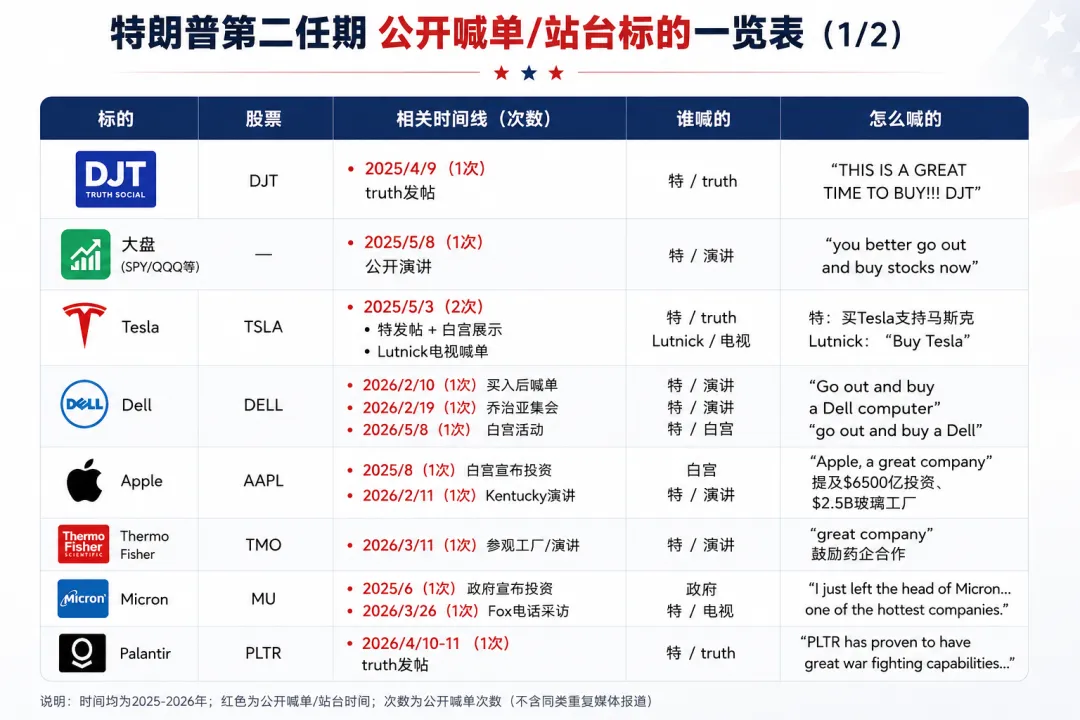

如果只看特朗普在 Truth Social 上点名哪些公司,很容易变成追高。

我对上图的喊单做了一个简单回测。

在相关 AI、科技和政策事件里,我一共统计了 28 个样本,数据截至5.29日

结果大致是:

• 21 次在 30 天内出现过低于喊单日收盘价的买点;

• 17 次回撤超过 2%;

• 13 次回撤超过 5%;

• 中位数回撤大概是 -3.78%。

当然,也有一些几乎不给回踩的,比如 AAPL、DELL、NVDA、INTC、PLTR。

所以我的感受是:

追高不是完全不行,但不会是最舒服的方式。

等 3%-5% 的回踩,很多时候更好下手。

但也要注意,这不是机械规则。

因为我们现在回头看“30 天最低点”,本身就有未来函数。

它只能帮我们理解节奏,不能当成一个固定买卖公式。

5、信号来源

• Truth Social:看特朗普本人点名和叙事变化;

• 白宫讲话和记者会:https://www.whitehouse.gov

• 政府订单、行政令、出口管制文件:看钱和限制真正落在哪里;

• 市场公开披露工据:trumpstrades.com 这个是特朗普基金持仓的交易,最晚在交易的45天公布,我们来看看5月8日披露的3月份的买入数据

公开披露用来找方向,Truth 和白宫讲话用来看催化,政府订单和监管文件用来确认产业链是不是被重新定价。(PS:这三个信号源,完全可以用ai自动监控,来做交叉分析)

二、中国的 AI 仓位与反制

1、美国对中国 AI 的限制,核心是算力

美国对中国 AI 的限制,说到底就是卡算力。

2025 年 4 月,美国政府通知英伟达,H20 芯片出口到中国、香港、澳门及部分国家需要许可证,而且这个许可要求会“无限期”持续。

换句话说就是:

无限期出口许可要求,实际效果接近禁售。

除了 H20,美国还在几个方向继续收紧:

• 把更多中国 AI 公司、超级计算中心及相关实体列入限制范围;

• 限制美国资本进入中国 AI、半导体、量子计算等敏感领域;

• 探讨限制美国云服务商向中国实体提供训练大模型所需的高端算力;

• 关注模型权重、先进封装、高带宽内存等更靠近 AI 底座的环节。

2、中国这边,反制也越来越具体

可以从三层看。

1)国家战略和资金

• 政策上:

中国持续推进“人工智能+”行动,把 AI 放到新型基础设施的重要位置。

国家数据局成立之后,数据要素这个 AI 的“燃料”,也被放到更高层级去统筹。

• 资金上:

国家大基金三期注册资本 3440 亿元,重点投向半导体产业链里被卡脖子的地方。

比如 AI 芯片制造、先进封装、高端存储这些方向。

地方政府也在设立百亿、千亿级 AI 产业基金和算力基金。

• 算力上:

“东数西算”继续推进,在中西部建设大型数据中心,用当地能源优势降低 AI 训练和推理的电力成本。

2)产业链怎么应对

中国的优势,不一定在单点芯片性能上。

更大的优势可能在“以用促创”。

只要应用场景足够大,产业链就会被迫迭代。

只要国产算力能在真实业务里跑起来,生态就有机会慢慢补上。

3)反制工具

• 稀土、镓、锗、石墨这些关键材料出口管制,是中国手里很重要的牌。

它打的不是单一公司,而是美国及其盟友的半导体、新能源、军工和高端制造供应链。

• “不可靠实体清单”也会对损害中国利益的企业进行反向制裁。

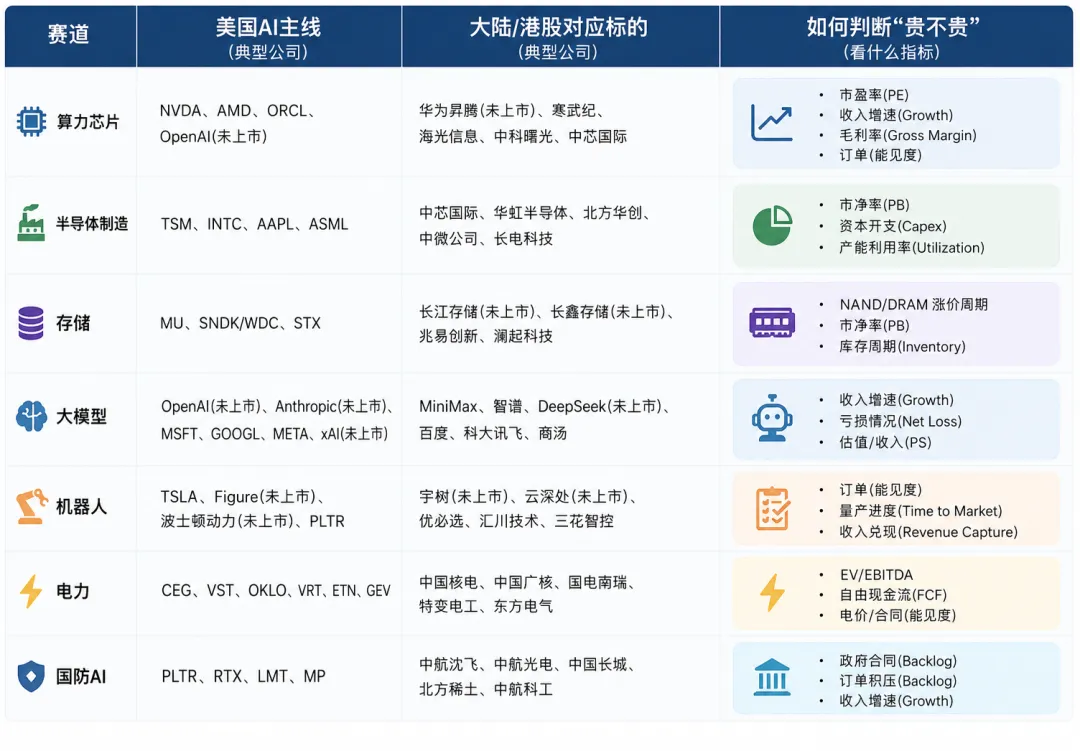

我来给大家一个表格能更直观看中美的ai对应产业以及标的。

三、台湾的 AI 标的与地缘政治风险

台湾是全球 AI 芯片供应链里最关键、也最敏感的一环。

美国需要台湾,但它又不想把 AI 命门完全放在台湾。

所以特朗普推动台积电赴美,不只是制造业回流。

更像是给 AI 供应链买一份保险。

1、核心还是台积电

台积电的资本开支、先进制程扩产、CoWoS 先进封装产能、美国建厂进度,都会影响 AI 产业链。

特朗普曾多次批评台湾“拿走美国芯片产业”,也威胁过对海外生产的芯片征收高关税。

2025 年 3 月,台积电宣布对美国追加投资 1000 亿美元,使其美国总投资达到 1650 亿美元。

计划包括新增三座晶圆厂、两座先进封装厂和一个研发中心。

2、这件事短期和长期影响不一样

短期看:

• 赴美建厂会增加资本开支;

• 成本会更高;

• 利润率可能被摊薄。

长期看:

• 这是一种地缘保险;

• 台积电通过深度绑定美国国家利益,换取更高的安全权重和客户确定性;

• 相关供应商和建厂链条,也会被市场反复交易。

相关链条可以这样拆:

3、如果台海出事,市场会先交易替代产能

如果台海局势实质性紧张,市场会立刻交易 AI 芯片断供风险。

这个时候,市场不会等替代真的完成。

它会先把“替代产能”拿出来交易:

• 英特尔代工;

• 三星电子;

• 中国大陆自主 AI 芯片。

即使替代不可能一夜完成,风险溢价也会先跑出来。

同时,鸿海、广达、纬创这些台湾企业,也是全球 AI 服务器制造链里的重要角色。

它们往墨西哥、美国等地转移产能,也会影响英伟达等 AI 巨头的出货能力。

四、美伊:不是 AI 标的,但会影响 AI 电费

伊朗不是 AI 标的。

但它会影响 AI 的成本。

因为 AI 数据中心吃电,电价看能源,能源看中东。

美伊谈判本身主要不是 AI,而是核问题、石油、霍尔木兹海峡、制裁和中东安全。

截至 2026 年 5 月底,美伊谈判代表已就一份 60 天停火延期 MOU 达成框架,但仍需特朗普最终批准。

争议点包括:

• 霍尔木兹海峡通航;

• 伊朗石油出口;

• 伊朗高浓缩铀库存;

• 后续核谈判安排。

它对 AI 的影响,不是告诉你“买哪个 AI 股票”。

它影响的是:

• 风险偏好;

• 油价;

• 通胀预期;

• 数据中心电力成本。

如果停火延期最终落地,市场会先交易风险缓和、油价回落和 IPO 环境改善。

如果协议反复,油价和避险资产会重新被推上来,AI 这种高估值资产也会承压。

五、后续市场个人看法

6 月:先看风险能不能稳住

如果美伊 60 天停火延期最终落地,对 6 月的大型 IPO 和风险资产会更友好。

尤其是 SPCX 这种体量很大的 IPO,其他的资产相对流动性会有波动。

7 月:大 IPO 之后,看分歧会不会回来

大 IPO 落地之后,市场可能会重新回到几个问题:

• 利率;

• 油价;

• 政治风险;

• AI 估值。

前面如果靠利好消息冲高,后面发现核心问题没有解决,就容易回撤。

8 月:看业绩和收入有没有兑现

8 月重点看二季度业绩和收入兑现。

因为 AI 主线走到现在,已经不能只靠故事往前推了。

市场会开始问很现实的问题:

• 数据中心订单有没有兑现?

• 云厂商资本开支有没有继续上修?

• 电力瓶颈有没有缓解?

• 国产算力有没有真实出货?

• 模型公司有没有收入闭环?

后面看 AI,不能只看哪家公司讲的故事最性感。

还是要看:

谁真的拿到了算力,谁真的解决了电力,谁真的有供应链备份,谁能在限制里长出自己的生态。