夜雨聆风

夜雨聆风

报告摘要

宏观回顾

本周纳指创下历史新高,驱动因素逐步从地缘缓和、流动性修复和空头回补,切换至"经济韧性+盈利兑现+AI 交易扩散"的组合。流动性端,美伊和平方案消息带动油价回落,阶段性缓解能源价格对通胀预期的扰动。基本面端,Dell、Marvell、Snowflake财报再次成为重要催化,其中Dell AI 服务器订单加速释放,市场或开始重新定价 AI 硬件需求的广度,行情正从少数算力龙头向服务器、存储、光互联等更广价值链扩散。

美股科技公司动态

Marvell FY27Q1:AI 互联需求全面加速,定制业务加速落地。数据中心收入 18.33 亿美元,yoy +27%,占总收入约 76%,800G PAM4 需求强劲,1.6T 在 scale-out 场景快速爬坡。非 GAAP 经营利润率 35.0%,非GAAP EPS 0.80 美元,yoy +29%。公司披露与所有超大规模数据中心均有定制合作,FY27数据中心收入预计同比增长约 50%,其中互联收入预计同比增长超过 70%。本季已加入 Nvidia NVLink Fusion 生态。指引 27Q2 营收 27 亿美元,FY28收入预计同比增长约 45% 达约 165 亿美元。

Snowflake 27Q1:AI 数据云加速回归,AWS 60 亿美元合作落地.RPO 92.1 亿美元,yoy +38%。NRR 达 126%。目前已有超过 13,600 个账户使用 Snowflake AI 能力,Cortex Code 已在超过 7,100 个账户中使用。本季宣布与 AWS 达成新的 60 亿美元多年期合作。FY2027 全年产品收入指引上调至 58.4 亿美元,yoy +31%。

Dell FY27Q1:AI 服务器需求快速增长,供给成为瓶颈:本季录得 244 亿美元 AI 订单,确认161 亿美元收入,季末 AI backlog 创纪录达513 亿美元。AI 客户数突破 5,000 家。管理层明确下半年供给受限而非需求受限,瓶颈排序为 DRAM、NAND、CPU。FY27 全年营收指引 1,650–1,690 亿美元,AI 服务器收入中值 600 亿美元(同比约 2.4x)。

MongoDB 27Q1:核心负载稳健,Agentic AI 迈向落地:本季度RPO 14.6 亿美元,yoy +88%,自由现金流 1.98 亿美元、近乎翻倍。客户开始选用 MongoDB 作为 AI agent 的长期记忆层(如 Adobe Journey agent)。FY27 全年营收指引 29.2–29.6 亿美元,全年增速预期上调 200 bps 至 23%–25%。

海外科技行业动态

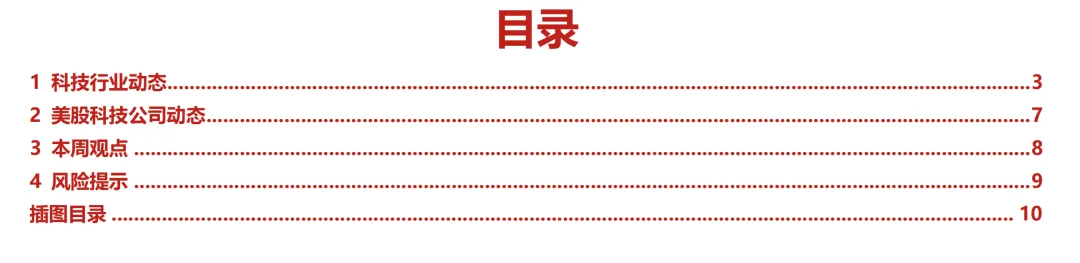

Anthropic Claude Opus 4.8 发布,最新轮估值达9650 亿美元。Claude Opus 4.8在编程、智能体、推理及知识型工作任务中均较前代提升;标准定价与 Opus 4.7一致(输入/输出每百万 5/25 美元),快速模式定价 10/50 美元、速度提升至常规模式 2.5 倍,单价较前代快速模式降约三分之二。最显著改进是"诚实性":写出含缺陷代码却不加提示的概率仅为前代约四分之一,已达内部最佳模型 Claude Mythos Preview 同等水平。同期 Anthropic 官宣 H 轮融资,投后估值高达 9650 亿美元;本轮由 Altimeter、Dragoneer、Greenoaks 及红杉资本领投,含此前超大规模数据中心 150 亿美元承诺投资(含亚马逊 50 亿美元),美光、三星、SK 海力士三大存储厂商同时入局。

投资建议:AI应用侧业绩集中验证,IGV指数本周显著反弹,token拉动infra需求逻辑确立。本周软件AI应用板块明显反弹。此前市场普遍交易"AI吞噬SaaS"的悲观叙事,但Snowflake、MongoDB两大数据infra标的的财报证明:我们认为,这一叙事并非对所有环节都是利空,越靠近数据与算力底座的infra层,越是token放量的直接受益者。两份超预期财报直接点燃了整个AI应用板块反弹,Snowflake本次财报核心的变化是AI叙事从"产品可用"正式跨入"收入可见",过去几个季度,管理层口中的Cortex、Snowflake Intelligence更多是"产品已上线、客户在试用"的状态,AI对收入的贡献无法证伪也无法证实,而本次业绩会上,公司明确表态:Cortex Code是本季度全年指引上修的最大单一驱动,AI从"渗透率叙事"转向"可量化的收入引擎"。MDB收入同比+25%、增速逆势加速,Atlas同比+29%、运行率破20亿美元。Infra层软件公司财报验证了Agentic及工作流场景正在加速拉动数据平台消费量,是token经济向数据/算力底座传导的直接证据。我们认为AI对软件的冲击不是全面“吞噬”而是"分化"。 随着token消耗指数级增长,底层数据查询、存储、计算的消耗量越大,consumption模式的infra层与token增长直接绑定,业绩兑现确定性较高,真正承压的是缺乏数据壁垒、纯靠界面与工作流的薄应用。我们重申:token增长是贯穿AI infra需求的主线,应用侧放量是infra景气持续性的前瞻指标,consumption型数据infra层应享受价值重估。硬件侧维持积极判断,Dell的超预期印证AI capex正由云厂商核心节点向服务器、存储、网络全产业链加速扩散,需求广度(neocloud、主权AI、企业客户)持续打开,产业链扩散逻辑得到进一步验证。建议关注:1)AI Infra层【SNOW】【MDB】【ESTC】;2)AI芯片【NVDA】【AVGO】【MRVL】;3)存储【MU】【SNDK】;4)CPU【INTC】【AMD】【ARM】【QCOM】;5)云算力【GOOGL】【AMZN】【ORCL】【CRWV】【NBIS】;6)光模块/光通信【LITE】【COHR】

风险提示:AI发展不及预期;AI商业化不及预期;宏观经济增长不及预期等。

美股科技公司动态

Marvell FY27Q1财报:AI互联需求全面加速,定制业务加速落地

整体业绩:Marvell FY27Q1 营收达 24.18 亿美元,同比 +28%,环比 +9%。 其中,数据中心收入达 18.33 亿美元,同比 +27%,环比 +11%。 非GAAP 毛利率为 58.9%,非 GAAP 经营利润率达 35.0%,非 GAAP EPS 为0.80 美元,同比 +29%。

财务指标:1)数据中心仍是增长主线:本季数据中心收入占总收入约 76%,达到 18.33 亿美元,同比+27%,环比 +11%。 公司表示,增长主要由 AI 相关需求驱动,800G PAM4 需求强劲,1.6T 在 scale-out 场景中快速爬坡。2)盈利能力维持高位:本季非 GAAP 经营利润达 8.47 亿美元,同比 +31%,环比 +7%。 非 GAAP经营利润率为 35.0%,同比提升 80 bps,环比小幅回落 70 bps。 在收入快速扩张和并购整合背景下,公司仍维持较强利润弹性。3)非数据中心业务已基本修复:通信及其他业务收入达 5.85 亿美元,同比 +29%,环比+3%。 公司表示,客户库存调整已基本结束,后续收入将更多反映企业网络、运营商和消费业务的底层趋势。

核心业务进展:

1)公司披露与所有超大规模数据中心均有定制合作:FY27 数据中心收入预计同比增长约 50%,其中互联收入预计同比增长超过 70%。 TIA 和 driver 年化收入预计在未来几个季度超过 10 亿美元。 Scale-out switch 收入预计 FY27 超过 6 亿美元,同比翻倍,并在 FY28 向 10 亿美元年化规模推进。Marvell 的 AI 增量同时覆盖光互联、交换、CXL、定制芯片和 scale-up 架构。 公司预计 FY27 custom revenue 同比增长超过 20%,FY28 将同比翻倍以上。

2) 英伟达合作与并购落地,进一步强化 Marvell 的 AI 基础设施入口地位:本季 Marvell 披露已加入 英伟达NVLink Fusion 生态,战略合作覆盖 optics、NVLink Fusion 和 AI-RAN。公司完成 Celestial AI 和 XConn 收购,并宣布收购 Polariton Technologies,进一步补强光互联、CXL 和下一代高速连接能力。

指引:公司预计 27Q2 营收为 27 亿美元,上下浮动 5%,按指引中值计算,环比增长约 12%,同比增长约 35%。 非GAAP 毛利率预计为 58.25%-59.25%,非GAAP EPS 预计为 0.93 美元,上下浮动 0.05 美元。预计 FY27 全年收入同比增长约 40%,且全年增长率将在每个季度继续加速。

Snowflake 27Q1业绩:AI数据云加速回归,AWS 60 亿美元合作落地

整体业绩:Snowflake 27Q1 营收达 13.91 亿美元,同比 +33%,显著超市场预期。 其中,产品收入达 13.34 亿美元,同比 +34%。

重要财务细节:

1)大客户持续扩张:年产品收入超 100 万美元客户数达到 779 个,同比 +29%。 其中 Q1 新增 46 个百万美元级客户,高于去年同期的 26 个,企业级客户扩张斜率继续抬升。

2)订单池仍然扎实:RPO 达 92.1 亿美元,同比+38%。尽管环比低于 Q4 的 97.7 亿美元,但考虑到 Q4 存在超大订单因素,本季 RPO 仍维持高增,反映中长期需求韧性仍强。

3)客户粘性回升:NRR 达 126%,较 Q4 的 125% 小幅提升。

本次业绩会上,最核心的变化是Snowflake的 AI 叙事从“产品可用”进入“收入可见”:公司披露,目前已有超过 13,600 个账户使用 Snowflake AI 能力。 Snowflake Intelligence 使用账户数环比翻倍以上。Cortex Code 已在超过 7,100 个账户中使用。 管理层明确表示,AI 正在同时推动核心数据平台加速和产品采用。客户正在更紧迫地把数据迁移到Snowflake,Cortex Code、Snowflake Intelligence 等AI 产品也开始形成独立增量。

AWS 60 亿美元合作,进一步强化 Snowflake 的企业 AI 入口地位:本季 Snowflake 宣布与 AWS 达成新的 60 亿美元多年期合作。往后看,Snowflake 或正在把自身定位从数据平台升级为企业 AI 操作系统。

业绩指引:公司预计 27Q2 产品收入为 14.15 亿-14.20 亿美元,同比 +30%。 FY2027 全年产品收入指引上调至 58.4 亿美元,同比 +31%,高于此前 56.6 亿美元指引。 同时,全年非 GAAP 经营利润率指引由 12.5% 上调至 13.5%,调整后自由现金流率指引维持 23%。

Dell FY27Q1 业绩:AI服务器需求快速增长, AI backlog创纪录达513 亿美元

整体业绩:Dell FY27Q1 营收达 438 亿美元,同比 +88%,创历史新高。 非 GAAP EPS 为 4.86 美元,同比 +214%。 非 GAAP 毛利率18.1%,经营利润同比 +154% 至 42 亿美元,OpEx 占收入比降至 8.4%,为20 余年最低,规模效应充分释放。

财务指标:1)ISG 是绝对增长主线:收入创纪录达 290 亿美元,同比 +181%,连续九个季度双位数增长。 ISG 经营利润创纪录 31 亿美元,同比 +206%,利润率10.5%,同比提升 80 bps——即便 AI 服务器收入同比增长近 800%,盈利能力仍逆势上行。

2)CSG 稳健修复:收入 146 亿美元,同比 +17%,连续两季获取份额。 商用收入 +18% 至 130 亿美元,消费 +9% 至 16亿美元。CSG 经营利润率 8%,受益于规模效应与高毛利外设附加。

业务要点:服务器全面需求快速增长,AI 与传统双轮驱动。1)AI 服务器:本季录得 244 亿美元 AI 订单,确认 161 亿美元收入,季末 AI backlog 创纪录达 513 亿美元,pipeline 仍为 backlog 数倍并环比增长。AI 客户数突破 5,000 家,近六个月增长超 50%,覆盖 NeoCloud、主权及企业三类客户。2)传统服务器:收入 85 亿美元,同比 +92%,需求全面领先供给。 增长来自出货量增长 + 单机内容量提升(更多 core/DRAM/NAND)+ 通胀涨价三重驱动。管理层特别强调 "AI drag" 新现象:agentic AI 是 AI 从"顾问"向"执行者"的跃迁,每个 GPU 调用周边的 harness需由CPU 承载,由此打开 10 月分析师日时尚未预见的全新CPU TAM。3)存储:收入 43 亿美元,同比 +8%,Dell IP 连续五个季度跑赢市场;PowerStore 连续八个季度双位数增长。

业绩指引:公司预计Q2 营收 440–450 亿美元(中值同比+50%),ISG 同比 +75%(含 155 亿美元 AI 服务器收入),非GAAP EPS 4.80 美元 ±0.10。 FY27 全年营收 1,650–1,690 亿美元,ISG同比约 +80%,AI 服务器收入中值 600 亿美元,传统服务器同比 +60% 以上,非 GAAP EPS 17.90 美元(上下浮动0.25美元)。

MongoDB 27Q1点评:核心负载稳健,Agentic AI迈向落地

业绩超预期:总营收6.88亿美元,同比+25%,超指引高端、较此前两年同期22%明显加速。Atlas同比+29.4%,单季贡献创纪录的1.17亿美元增量,年化规模达20亿美元、占总营收约75%,连续第四个季度增速不低于29%;EA同比+13%。非GAAP经营利润率18%,同比提升2pct,连续第二季度GAAP盈利。

经营指标向好:总客户超67,700家、净增2,500家;10万美元以上ARR客户2,895家、同比+16%,增速跑赢整体。NRR回升至121%。RPO 14.6亿美元、同比+88%。

最核心变化:AI叙事从"架构契合"走向"收入可见"。 Voyage客户数环比翻倍以上,向量搜索采用远超整体增长。管理层将AI拆为前沿实验室、AI原生公司、企业级部署三层,并强调一个新兴范式——客户开始选用MongoDB作为AI agent的长期记忆层(如Adobe Journey agent)。产品侧,MongoDB 8.3较8.0读写/事务性能提升至多45%/35%/15%,并与LangChain深度集成、上线Claude Code marketplace插件。需客观指出,管理层多次以"仍处早期"定调,当前增长仍主要由核心负载驱动。

业绩指引:全年指引全面上调。Q2 营收 7.29–7.34 亿美元(同比+23%–24%),非 GAAP EPS 1.58–1.61 美元。 FY27 全年营收29.2–29.6 亿美元(同比 +19%–20%),全年增速预期上调 200 bps 至 23%–25%。

2 科技行业动态

Claude Opus 4.8正式发布:在各项基准测试中较前代实现提升,定位为更高效的协作模型。该模型即日起全面上线,标准用量定价与 Opus 4.7 保持一致,输入 token 为每百万 5 美元、输出 token 为每百万25 美元;快速模式(Fast Mode)定价为输入每百万10 美元、输出每百万 50 美元。Opus 4.8的快速模式可将运行速度提升至常规模式的 2.5 倍,其单位价格较前代模型的快速模式下降约三分之二(降至原先的三分之一)。

模型性能:1)基准全面领先:在编程、智能体能力、逻辑推理及知识型工作任务等测试中均有提升,多项能力大幅超越 GPT-5.5。 作为系列参数最大的旗舰模型,定位"更高效的协作伙伴"。

2)"诚实性"显著改进:Anthropic 内部评估显示,Opus 4.8 写出含缺陷代码却不加提示的概率,仅为前代约四分之一。 模型更倾向主动指出工作中的不确定性,很少做无依据断言。对齐评估中"未对齐行为"发生率显著低于 4.7,已达到内部最佳模型 Claude Mythos Preview 同等水平。

3)效率提升:Opus 4.8 token 消耗似乎更低;编程任务在默认"高投入"档下 token 消耗与4.7 默认档相近,但性能更优。

Anthropic 官宣 H 轮融资,单轮募资 650 亿美元,投后估值高达 9650 亿美元。 距今年 2 月 G 轮融资(估值 3800 亿美元)仅三个月,估值实现约 2.5 倍跃升,接近万亿门槛。本轮由 Altimeter、Dragoneer、Greenoaks 及红杉资本领投,含此前超大规模数据中心 150 亿美元承诺投资(含亚马逊 50 亿美元),且美光、三星、SK 海力士三大存储厂商同时入局。

3 本周观点

AI应用侧业绩集中验证,IGV指数本周显著反弹,token拉动infra需求逻辑确立。本周软件AI应用板块明显反弹。此前市场普遍交易"AI吞噬SaaS"的悲观叙事,但Snowflake、MongoDB两大数据infra标的的财报证明:我们认为,这一叙事并非对所有环节都是利空,越靠近数据与算力底座的infra层,越是token放量的直接受益者。两份超预期财报直接点燃了整个AI应用板块反弹,Snowflake本次财报核心的变化是AI叙事从"产品可用"正式跨入"收入可见",过去几个季度,管理层口中的Cortex、Snowflake Intelligence更多是"产品已上线、客户在试用"的状态,AI对收入的贡献无法证伪也无法证实,而本次业绩会上,公司明确表态:Cortex Code是本季度全年指引上修的最大单一驱动,AI从"渗透率叙事"转向"可量化的收入引擎"。MDB收入同比+25%、增速逆势加速,Atlas同比+29%、运行率破20亿美元。Infra层软件公司财报验证了Agentic及工作流场景正在加速拉动数据平台消费量,是token经济向数据/算力底座传导的直接证据。我们认为AI对软件的冲击不是全面“吞噬”而是"分化"。 随着token消耗指数级增长,底层数据查询、存储、计算的消耗量越大,consumption模式的infra层与token增长直接绑定,业绩兑现确定性较高,真正承压的是缺乏数据壁垒、纯靠界面与工作流的薄应用。我们重申:token增长是贯穿AI infra需求的主线,应用侧放量是infra景气持续性的前瞻指标,consumption型数据infra层应享受价值重估。硬件侧维持积极判断,Dell的超预期印证AI capex正由云厂商核心节点向服务器、存储、网络全产业链加速扩散,需求广度(neocloud、主权AI、企业客户)持续打开,产业链扩散逻辑得到进一步验证。建议关注:1)AI Infra层【SNOW】【MDB】【ESTC】;2)AI芯片【NVDA】【AVGO】【MRVL】;3)存储【MU】【SNDK】;4)CPU【INTC】【AMD】【ARM】【QCOM】;5)云算力【GOOGL】【AMZN】【ORCL】【CRWV】【NBIS】;6)光模块/光通信【LITE】【COHR】。

4 风险提示

1)AI发展不及预期。AI技术的发展速度和商业价值存在不确定性。一方面,技术突破可能不及预期,导致AI在某些关键领域的应用无法达到理想效果;另一方面,市场需求和应用场景的拓展也可能面临瓶颈,使得AI相关产品和服务的推广和应用受到限制。

2)AI商业化不及预期。AI技术的商业化落地面临诸多挑战,市场需求的释放速度和规模存在不确定性。市场对AI应用的认知和接受度可能不及预期,部分企业和消费者对AI技术的实际价值和应用场景认知不足,导致需求释放缓慢。

3)宏观经济增长不及预期。当前全球经济增长面临诸多不确定性,若宏观经济增长不及预期,将导致整体市场需求萎缩企业和消费者的投资与消费能力下降。

本报告分析师

孔蓉 SAC 执业证书编号:S0590525110014

樊程安吉 SAC 执业证书编号:S0590525110016

赵融 SAC 执业证书编号:S0590525120005

研究助理

赵志远 SAC执业证书编号:S0590126010048

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供国联民生证券的专业投资者参考,完整的投资观点应以国联民生证券股份有限公司(下称“国联民生证券”)发布的完整报告为准。若您并非国联民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。国联民生证券不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

免责声明

《国联民生证券股份有限公司(下称“国联民生证券”)已获中国证监会许可的证券投资咨询业务资格,本平台推送观点和信息仅供国联民生证券研究服务客户参考,完整的投资观点应以国联民生证券研究所发布的完整报告为准。若您非国联民生证券研究服务客户,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息,若给您造成不便,敬请谅解。国联民生证券不会因订阅本平台的行为或者收到、阅读本平台推送内容而视相关人员为客户。任何未经国联民生证券同意或授权而对本平台内容进行复制、转发或其他类似不当行为均被严格禁止。对于使用本平台包含信息所引起的后果,国联民生证券概不承担任何责任。

本平台及国联民生证券研究报告所载资料的来源及观点的出处皆被国联民生证券认为可靠,但国联民生证券不对其可靠性、准确性、时效性或完整性做出任何保证。本平台推送内容仅反映国联民生证券研究人员于发出完整报告当日的判断,本平台所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国联民生证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。在任何情况下,本平台所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。本平台所包含的观点及建议并未考虑获取本平台包含信息的机构及个人的具体投资目的、财务状况、特殊状况、目标或需要,客户应当充分考虑自身特定状况,进行独立评估,并应同时考量自身的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见,不应单纯依靠本报告所载的内容而取代自身的独立判断。在法律允许的情况下,国联民生证券及其关联方可能持有本平台推送内容中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务。客户应充分考虑可能存在的利益冲突,勿将本平台推送内容作为投资决策的唯一参考依据。对任何直接或间接使用本平台所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国联民生证券及/或其关联人员均不承担任何形式的法律责任。

法律声明

本微信号及其推送内容的版权归国联民生证券所有,国联民生证券对本微信号及其推送内容保留一切法律权利。未经国联民生证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。任何订阅人如引用或转载本平台所载内容,务必注明出处为国联民生证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。