夜雨聆风

夜雨聆风点击蓝字,关注我

各位备考CPA税法的战友们,大家好!今天我们来看2022真题综合题(二)—主角是某市区高新企业+国家鼓励软件企业(两免三减半)的汇算清缴大杂烩。题干不长,但印花税、资产处置、不征税收入条件、三项经费基数、赞助/业务招待费/营业外支出连环出场;再加上高新vs 软件怎么选,堪称“汇算必考套餐”。

下面我先把题目资料和要求原样整理清楚,再逐问上解析+标准答案,方便你们照着背、照着练。

先看题目

位于某市区的高新技术企业为增值税一般纳税人,成立于2018年1月,自2021年开始被认定为国家鼓励的软件企业并于当年实现盈利。2023年实现营业收入10000万元、其他收益800万元;发生营业成本2900万元、税金及附加210万元、管理费用2 400万元、销售费用1 700万元、财务费用200万元、营业外支出1 200万元。2023年度该企业自行计算的会计利润为2 190万元。2024年3月该企业进行2023年企业所得税汇算清缴时,自查发现如下事项:

(1)8月份购入一台不含增值税价30万元的新能源汽车,销售人员告知该车型满足车辆购置税免税条件。另将一台企业使用过已抵扣过进项税额的燃油汽车在二手市场上销售,取得不含增值税收入10万元,未进行相应会计及税务处理。相关业务均签订了正式合同但未计提缴纳印花税。企业发现问题后已经完成了印花税、增值税以及城市维护建设税、教育费附加的补税处理。

(2)其他收益核算了软件产品增值税即征即退税额800万元,该企业未对其单独设立核算账套,但主管会计将该笔收入作为不征税收入处理。

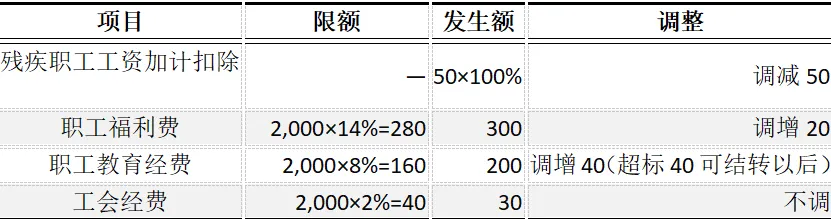

(3) 成本费用中含实际发放的合理工资总额2 000万元(其中残疾职工的工资50万元)、发生职工福利费300万元、职工教育经费200万元、拨缴的工会经费30万元,工会经费取得合法票据。

(4) 期间费用中含广告费和业务宣传费1 000万元(其中包括非广告性赞助支出200万元),业务招待费200万元。上年度超标未扣除可结转到本年度扣除的广告费100万元。

(5) 营业外支出中含行政罚款及滞纳金1万元、替员工负担的个人所得税3万元。

(其他相关资料:买卖合同印花税税率为0.3%,若无特殊说明,各扣除项目均取得有效凭证。)

要求:

根据上述资料,按照下列顺序计算回答问题,如有计算需计算出合计数。

(1)说明业务(1)免征车辆购置税的新能源汽车的范围;分别计算车辆购置和处置过程中应补缴的印花税、增值税以及城市维护建设税、教育费附加(不考虑地方教育附加);根据税收征收管理法的相关规定,说明企业少缴税款的情形下将面临的法律责任;计算业务(1)应调整的企业所得税应纳税所得额。

(2)判断业务(2)企业将其作为不征税收入是否正确并说明理由。

(3)计算业务(3)各项应调整的应纳税所得额。

(4)计算业务(4)各项应调整的应纳税所得额。

(5)计算业务(5)各项应调整的应纳税所得额。

(6)回答国家鼓励的软件企业适用的企业所得税税率优惠政策,并与高新技术企业的优惠税率进行比较,说明哪种优惠方式使企业税负更低。

(7)在企业选择较低税负的前提下,分别计算该企业2023年度企业所得税应纳税所得额以及应纳税额。

解析与答案

说明:本题官方判分对“是否写出小问合计数”比较严:要求分别算的就分别算,要合计数你就给合计数,别只写一个净额就溜。

(1)说明业务(1)免征车辆购置税的新能源汽车的范围;分别计算车辆购置和处置过程中应补缴的印花税、增值税以及城市维护建设税、教育费附加(不考虑地方教育附加);根据税收征收管理法的相关规定,说明企业少缴税款的情形下将面临的法律责任;计算业务(1)应调整的企业所得税应纳税所得额。

①免征车购税的新能源汽车范围(背下来这句就得分)

免征车辆购置税的新能源汽车指:纯电动汽车、插电式混合动力(含增程式)汽车、燃料电池汽车,通过发布《免征车辆购置税的新能源汽车车型目录》实施管理。(题中车型满足目录即可免税)

②印花税(买卖合同0.3‰)

购置合同:30万元×0.3‰=0.009万元

处置二手车买卖合同:10万元×0.3‰=0.003万元

实务提醒:很多同学忘了“卖二手车也签合同”,印花税照样贴。

③处置旧车增值税(已抵扣进项→按一般计税13%)

应补缴增值税=10×13%=1.3万元

④城建税/教附(市区7%+3%)

城建税=1.3×7%=0.091万元

教育费附加=1.3×3%=0.039万元

⑤税收征管法层面的“法律责任”话术

对纳税人逃避缴纳税款的:由税务机关追缴不缴/少缴的税款、滞纳金;并处不缴或少缴税款50%以上5倍以下罚款;构成犯罪的,依法追究刑事责任。

⑥业务(1)对企业所得税应纳税所得额的调整(核心)

会计上“卖车收入10万”没入账→利润少算→所以要调增;但补缴的印花税、城建税、教附属于可扣除税费→要调减。

应调增应纳税所得额=10−0.009−0.003−0.091−0.039=9.858(万元)

(2)判断业务(2)企业将其作为不征税收入是否正确并说明理由。

结论:不正确。

理由(采分关键词):

即征即退的增值税要当不征税收入,必须同时满足三个条件:

有规定专项用途的拨付文件;

财政部门对该资金有专门管理办法/要求;

企业对该资金及该资金发生的支出单独核算。

本题企业未单独设账套/单独核算,不满足条件→不能按不征税收入处理→800万应并入应税收入(通常已在“其他收益”影响会计利润的情况下,纳税调整层面要确认它不该做永久性扣除)。

(3)计算业务(3)各项应调整的应纳税所得额。

基数:工资薪金总额2,000万元(注意:残疾职工那50万本身算进基数;但加计的50万只用于调减,不再二次进基数)

答案:

残疾职工工资加计扣除:−50万元

福利费:+20万元

教育经费:+40万元

工会经费:0

(4)计算业务(4)各项应调整的应纳税所得额。

业务招待费

发生200万×60%=120万

上限:收入10,000万×5‰=50万

⇒可扣50万→调增=200−50=150万

广告费和业务宣传费

当年发生额1,000万,其中非广告性赞助200万:不得扣→先调增200万

当年可扣限额=10,000×15%=1,500万

当年“合格广宣”实际发生额=1,000−200=800万

加上上年结转100万=900万≤1,500万→上年结转可扣→调减100万

⇒广宣/赞助合计调整:+200−100=+100万

(5)计算业务(5)各项应调整的应纳税所得额。

行政罚款及滞纳金:1万元→不得扣→调增1

替员工负担的个税:3万元(作为管理费/营业外列支,不属于工资薪金的合规扣除路径)→调增3

⇒合计调增:4万元

(6)回答国家鼓励的软件企业适用的企业所得税税率优惠政策,并与高新技术企业的优惠税率进行比较,说明哪种优惠方式使企业税负更低。

企业可以适用高新技术企 业所得税15%税率或国家鼓励的软 件 企业“两免 三减 半 ” 政 策。

2023年度为企业获利年度的第三年,按照 “两免三减半” 政 策的税率为12.5 %, 低 于地区优惠税率15%, 因此 选择按照 “两免三减半” 政策税负更低。

(7)在企业选择较低税负的前提下,分别计算该企业2023年度企业所得税应纳税所得额以及应纳税额。

从题目给定的“会计利润2,190”起,把上面每一块串起来:

应纳税所得额=2,190+业务(1)+9.858−残疾加计50+福利费20+教育经费40+招待费150+广宣净调100+营业外4

=2,463.858万元

应纳税额=2,463.858×12.5%=307.98225≈307.98万元

结尾总结

这套题抓的其实就是三句话:

资产处置别漏(哪怕二手车也要补增值税/印花税/附加,并调利润);

不征税收入≠你想不征就不征(单独核算是硬门槛);

费用扣除别“想当然”(赞助不能蹭广宣限额、招待费要双限、罚金滞纳金永远禁扣、残疾加计是送分)。

如果你能把这题的调整链条(利润±)自己默写出来,汇算主观题基本就破局了。

往期推荐

求点赞

求分享

求喜欢